Жанама салықтар: түрлері, объектілері және төлеушілері

Жанама салық

Орындаған:Канагат Акерке

Тобы:ФН-405

Жанама салықтар - бағаға не тарифке үстеме түрінде белгіленген салық төлеушінің кірістері мен мүлкіне тікелей байланысты емес салықтар.

Бұл салықтардың ең соңғы төлеушісі болып тауарды тұтынушы табылады.

Жанама салықтарға :

қосылған құнға салынатын салық

акциздер

Жанама салықтарға сондай-ақ сыртқы экономикалық қызметтен түсетін түсімдер де (кеден баждары түріндегі, ішкі рынокта сатылатын тауарлар бағасы мен олардың фактуралық құнының айырмасы) жатады.

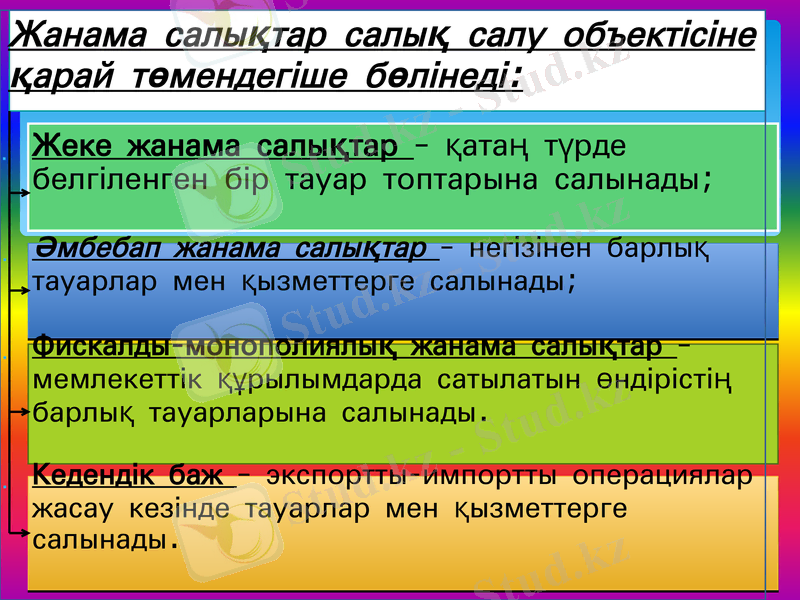

Жанама салықтар салық салу объектісіне қарай төмендегіше бөлінеді:

Жеке жанама салықтар - қатаң түрде белгіленген бір тауар топтарына салынады;

Әмбебап жанама салықтар - негізінен барлық тауарлар мен қызметтерге салынады;

Фискалды-монополиялық жанама салықтар - мемлекеттік құрылымдарда сатылатын өндірістің барлық тауарларына салынады.

Кедендік баж - экспортты-импортты операциялар жасау кезінде тауарлар мен қызметтерге салынады.

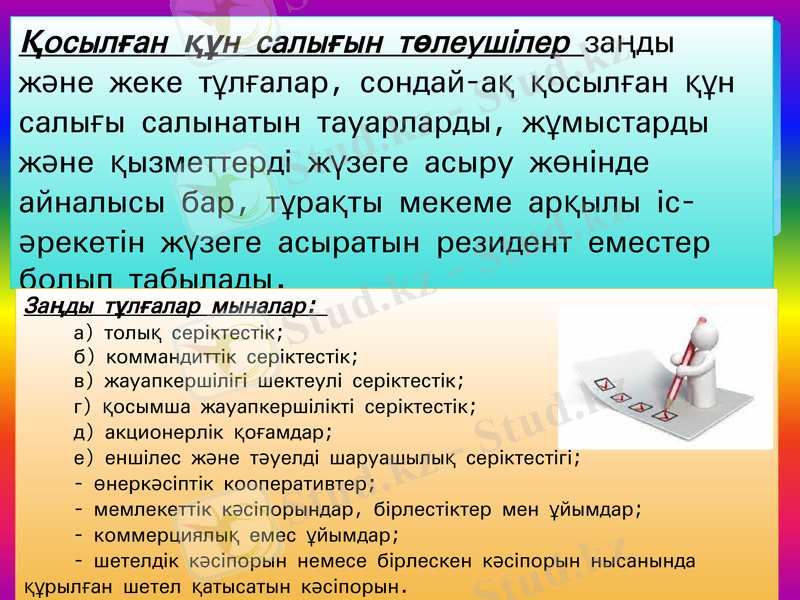

Қосылған құн салығын төлеушілер заңды және жеке тұлғалар, сондай-ақ қосылған құн салығы салынатын тауарларды, жұмыстарды және қызметтерді жүзеге асыру жөнінде айналысы бар, тұрақты мекеме арқылы іс-әрекетін жүзеге асыратын резидент еместер болып табылады.

Заңды тұлғалар мыналар: а) толық серіктестік; б) коммандиттік серіктестік; в) жауапкершілігі шектеулі серіктестік; г) қосымша жауапкершілікті серіктестік; д) акционерлік қоғамдар; е) еншілес және тәуелді шаруашылық серіктестігі; - өнеркәсіптік кооперативтер; - мемлекеттік кәсіпорындар, бірлестіктер мен ұйымдар; - коммерциялық емес ұйымдар; - шетелдік кәсіпорын немесе бірлескен кәсіпорын нысанында құрылған шетел қатысатын кәсіпорын.

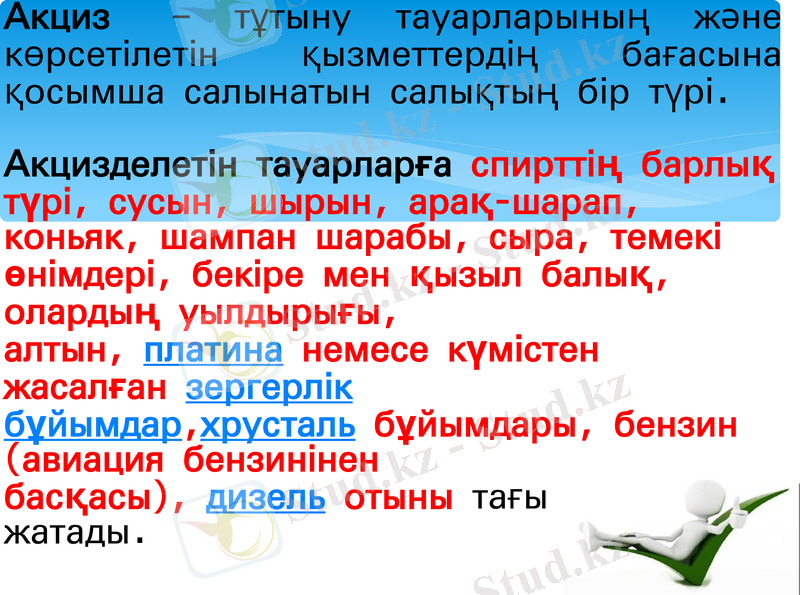

Акциз - тұтыну тауарларының және көрсетілетін қызметтердің бағасына қосымша салынатын салықтың бір түрі.

Акцизделетін тауарларға спирттің барлық түрі, сусын, шырын, арақ-шарап, коньяк, шампан шарабы, сыра, темекі өнімдері, бекіре мен қызыл балық, олардың уылдырығы, алтын, платина немесе күмістен жасалған зергерлік бұйымдар, хрусталь бұйымдары, бензин (авиация бензинінен басқасы), дизель отыны тағы басқалар жатады.

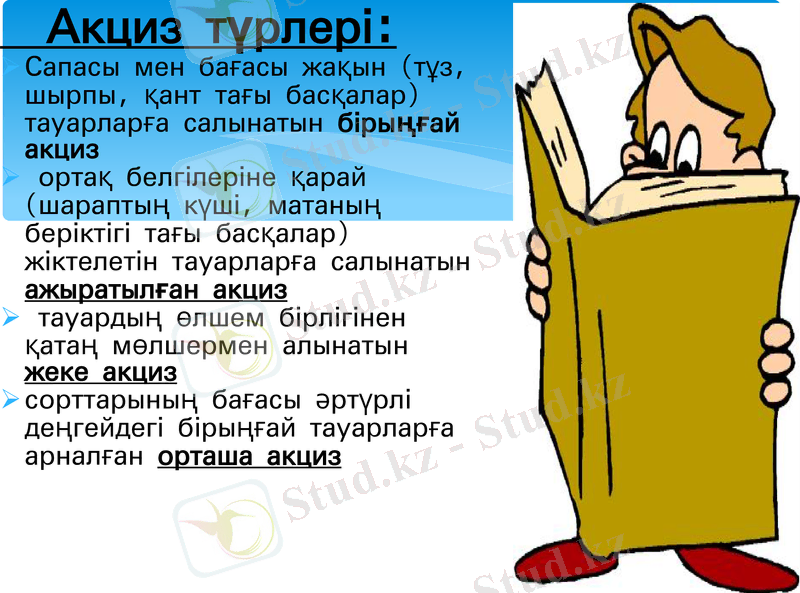

Акциз түрлері:

Сапасы мен бағасы жақын (тұз, шырпы, қант тағы басқалар) тауарларға салынатын бірыңғай акциз

ортақ белгілеріне қарай (шараптың күші, матаның беріктігі тағы басқалар) жіктелетін тауарларға салынатын ажыратылған акциз

тауардың өлшем бірлігінен қатаң мөлшермен алынатын жеке акциз

сорттарының бағасы әртүрлі деңгейдегі бірыңғай тауарларға арналған орташа акциз

Кеден баждары - кеден ведомствосының бақылауымен шекара арқылы өткізіліп, әкелінетін, басып өтетін және әкетілетін тауарлардан, мүліктерден, құндылықтардан алынатын мемлекеттік ақша жиылымы. Баж алынатын тауарлар мен баж мөлшерлемелері кеден тарифінде жинақталған.

Назарларыңызға рахмет

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz