Кәсіпорындағы еңбекті ұйымдастыру және еңбек ақы төлеу жүйелері

Кәсіпорында еңбекті ұйымдастыру және еңбек ақы төлеу.

1. Еңбек ресурстары және еңбекті ұйымдастыру.

2. Кәсіпорындағы еңбек ақы төлеу жүйесі.

Кәсіпорын қызметінің тиімділігі мен даму болашағы оның қажетті еңбек ресурстарымен қамтамасыз ету шамасымен тығыз байланысты. Кәсіпорындағы еңбек ресурстары деп кәсіпорынның материалды-техникалық қамтамасыз ету, өнім өндіру, сату және өндірістік техникалық қызмет көрсету салаларында тұрақты жұмыс істейтін, кәсіби дайындығы мен іс-тәжірибесі бар жұмыскерлерді айтамыз. Кәсіпорынның барлық еңбек ресурстарын кәсібі, мамандығы және біліктілік деңгейі бойынша бөлуге болады. Өнеркәсіптік кәсіпорындарда жұмыс жасайтындарды 2 топқа бөлуге болады:

1. өнеркәсіптік-өндірістік персонал;

2. өнеркәсіптік-өндірістік емес персонал

Барлық өнеркәсіптік-өндірістік персонал (орындайтын функциясының) атқаратын қызметінің сипатына қарай келесідей категорияларға бөлінеді:

а) әкімшілік-басқарушылық персонал;

ә) инженерлік-техникалық жұмыскерлер;

б) қызметкерлер мен жұмысшылар;

в) кіші қызмет көрсетуші персонал.

ӘБП-ға кәсіпорын басшысы, оның орынбасарлары, кәсіпорынның құрылымдық бөлімшелерінің басқарушылары, ірі бөлімдердің, басқармалардың бастықтары.

ИТЖ-ге кәсіпорын бөлімшелерінің қызметіне техникалық, өндірістік, экономикалық басшылық жасайтын жұмысшылар жатады.

Қызметкерлер категориясына есеп-қисап, әкімшілік-шаруашылық функцияларды атқаратын жұмыскерлер жатқызылады. (бухгалтерлер, экономистер, т. б. )

Жұмысшыларға өнім өндірумен және өндірістік үрдіске қызмет көрсетумен айналысатын персоналдар жатады.

КҚКП - өндірістік және қызметтік үй-жайларға қарау функциясын орындайтын, ӘБҚ-ге, қызметкерлерге, ИТЖ-ге, жұмысшыларға қызмет көрсетумен айналысатындар жатады.

Өнеркәсіптік-өндірістік емес персоналдар деп - кәсіпорынға тиесілі өнеркәсіптік емес инфрақұрылым бөлімшелеріне (тұрғын үй, бала бақша, қосалқы шаруашылық, т. б. ) қызмет көрсетумен айналысатын персоналдарды айтамыз.

Кәсіпорынның әртүрлі категориядағы жұмыскерлерінің олардың жалпы санына қатынасы немесе үлесі оның персоналдарының құрылымын көрсетеді.

Кәсіпорындағы еңбек нәтижелігіне еңбекті ұтымды ұйымдастыру тікелей әсер етеді. Кәсіпорында еңбекті ұйымдастыру қолайлы еңбек жағдайын жасауға және кәсіпорын табысын арттыруға бағытталған. Еңбекті ұйымдастырудың негізгі бағыттары ретінде келесілерді атауға болады:

Еңбекті ұйымдастырудың негізгі бағыттары ретінде келесілерді атауға болады:

• еңбекті бөлу мен үйлестірудің ұтымды нысандарын әзірлеу және енгізу;

• мамандарды іріктеуді, даярлауды, қайта даярлауды, біліктілігін арттыруды ұйымдастыру;

• жұмыс орындарында еңбекті ұйымдастыру және оған қызмет көрсету;

• еңбекті нормалау;

• еңбек ақы төлеуді ұйымдастыру;

• еңбек жағдайын жақсарту.

Еңбекті ұйымдастырудың маңызды элементтерінің бірі еңбекті нормалау болып табылады. Еңбекті нормалаудың негізгі мақсаттарының бірі - қажетті еңбек шығындары мен нәтижелерін анықтау. Шығындар мен нәтижелер өндіріс пен басқарудың, еңбекті ұйымдастырудың айтарлықтай тиімді нұсқаларымен сәйкес келуі керек.

Кәсіпорында еңбекті нормалау өнімнің жоспарлы еңбек сыйымдылығын анықтауға, қажетті жұмыскерлер санын есепеуге, еңбек нәтижелерін бағалауға, материалдық ынталандыру мен жалақы қорын белгілеуге және т. с. с. мүмкіндік береді.

2. Кәсіпорында еңбек ақы төлеуді ұйымдастыру үш өзара байланысты және өзара тәуелді элементтермен анықталады. Олар: тарифтік жүйе, еңбекті нормалау және еңбек ақы төлеу нысаны.

Тарифтік жүйе әртүрлі топтар мен категориялардағы қызметкерлердің еңбегінің күрделілігін, мәні мен жағдайын ескере отырып, еңбекке ақы төлеу мөлшерін саралау үшін пайдаланылады. Ол тарифтік мөлшерлеме (ставка), тарифтік тор және тарифтік разряд сияқты маңызды элементтерді қамтды.

Тарифтік мөлшерлеме - уақыт бірлігінде белгілі бір күрделіліктегі (біліктіліктегі) еңбек нормасын орындағаны үшін жұмыскерге төленетін еңбек ақының тұрақты мөлшері. Ол сағаттық, күндік, айлық және жылдық болуы мүмкін.

Тарифтік тор дегеніміз жұмыскерлердің жұмыстарының (лауазымы, кәсібі) күрделілігі мен біліктілік сипаттамаларына байланысты тарифтік разрядтар жиынтығы. Ал, тарифтік разряд жұмыскердің біліктілігін және еңбектің күрделілігін көрсететін шама.

Тарифтік жүйе бойынша еңбек ақы төлеу кезінде бірыңғай тарифтік торға сүйенеді. Бірыңғай тарифтік торда қызметкерлердің разрядтарының тарифтік коэффициенттері көрсетіледі. Ол - бірінші разрядтағы жұмысшылардан басталып, басшылардан аяқталады.

Бірыңғай тарифтік торда 21 разряд бар. Бұл разрядтар меншік, шаруашылық жүргізу нысанына және бюджеттік ұйымдарға жатқызылуына қарамастан (тәуелсіз) барлық кәсіпорындар үшін арналған. Ол келесі түрде бөлінген:

• 1-8 разрядтар бойынша - жұмысшыларға төлемдер;

• 6-15 разрядтар бойынша - қатардағы қызметкерлер;

• 4-11 разрядтар бойынша - орта білімді мамандар;

• 7-15 разрядтар бойынша - жоғары білімді мамандар;

• 10-20 разрядтар бойынша - кәсіпорынның басшылары, бөлімдердің, функционалдық қызметкердің басшылары;

• 9-21 разрядтар бойынша - ғылыми қызметкерлер.

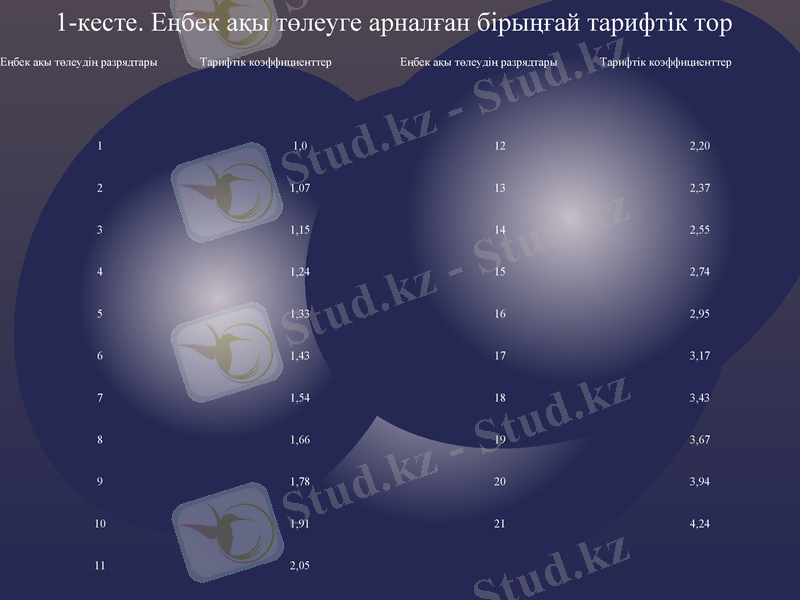

Жалпы алғанда еңбек ақы төлеуге арналған бірыңғай тарифтік торды келесі кесте түрінде көрсетуге болады (1- кесте) :

Еңбек ақы төлеудің разрядтары

Тарифтік коэффициенттер

Еңбек ақы төлеудің разрядтары

Тарифтік коэффициенттер

1

1, 0

12

2, 20

2

1, 07

13

2, 37

3

1, 15

14

2, 55

4

1, 24

15

2, 74

5

1, 33

16

2, 95

6

1, 43

17

3, 17

7

1, 54

18

3, 43

8

1, 66

19

3, 67

9

1, 78

20

3, 94

10

1, 91

21

4, 24

11

2, 05

1-кесте. Еңбек ақы төлеуге арналған бірыңғай тарифтік тор

Кәсіпорында еңбек ақыны ұйымдастыру мынадай қағидаларға негізделеді:

• еңбек ұжымының нәтижелері мен жұмсалған еңбектің саны мен сапасын объективті көрсететін мөлшерде жұмыскерлерге сыйақы белгілеу;

• кәсіпорынның еңбек ақы төлеуді ұйымдастырудағы жұмыскерлерге жалақы көлемін белгілеу, еңбек ақы жүйесі мен нысандарын таңдаудағы дербестігі;

• мемлекеттің ең төменгі жалақы көлемін белгілеуі;

• жалақыны еңбек жағдайы және тұрғылықты аудандар бойынша дифференцациялау.

Қазіргі кезде еңбек ақы төлеудің ұтымды нысаны мен жүйесін таңдау әрбір кәсіпорын үшін маңызды. Жұмыскерлерге еңбек ақы төлеу жүйесі мен нысандары шаруашылық жүргізудің барлық деңгейлерінде өндірісті тиімді басқару мен жұмыс күшін ұтымды пайдалануға, адам капиталының дамуына материалдық негіз жасайды. Шаруашылық жүргізуші субъектілерде персоналдарға еңбек ақыны есептеу және төлеу үшін оның мерзімді және келісімді нысандары қолданылады.

Мерзімді еңбек ақы жағдайында жұмыскерлерге төленетін сыйақы (төлем ақы) нақты орындалған жұмыс уақытына байланысты болса, келісімді еңбек ақы өндірілген өнімнің, орындалған жұмыстың, көрсетілген қызметтің көлеміне қарай төленеді.

Мерзімді еңбек ақы жұмыс істеген уақытта сағаттық немесе күндік еңбек ақы мөлшері бойынша өнім өндіру көлеміне қарамастан жұмыста болған уақытына төленеді. Өндірген өнімін немесе орындалған жұмысын мөлшерлеуге болмайтын, яғни, атқарған жұмысының көлемі мен санын анықтау мүмкін емес жұмысшылар мен қызметкерлерге мерзімдік еңбек ақы төленеді. Мысалы, кәсіпорын басшылары, қаржы және есеп бөлімінің қызметкерлеріне және т. б.

Мерзімдік еңбек ақының мынадай екі негізгі жүйесін бөліп көрсетуге болады. Олар: жай мерзімді және мерзімді сыйақылы.

Жай мерзімді еңбек ақы жүйесінде жұмыскердің жалақысы, оған берілген разрядтің тарифтік мөлшерлемесі немесе штатта көрсетілген лауазымдық оклад бойынша нақты орындалған уақыт көлеміне байланысты анықталады.

Мерзімдік сыйақылы еңбек ақы жүйесінде жұмыскерлердің тарифте немесе штатта көрсетілген жалақысына қосымша сыйақы төлеу мүмкіндігі қарастырылады. Мұндай сыйақы белгілі бір сандық және сапалық нәтижелерге қол жеткізгені үшін белгіленеді.

Мерзімді еңбек ақы келесі формула бойынша есептеледі:

ЕАМ = ТМ*ПУ (1)

Мұндағы: ЕАМ - мерзімді еңбек ақы төлеу;

ТМ - біліктілік разрядына сәйкес белгіленген тарифтік мөлшерлеме;

ПУ - нақты пайдаланылған (орындалған) уақыт.

Келісімді еңбек ақы жұмыскердің нақты еңбек нәтижесіне байланысты анықталады. Яғни, мұнда еңбек ақы жұмыскердің өндірген өнім (орындаған жұмыс, көрсеткен қызмет) көлемін белгіленген келісімді бағаға көбейту арқылы есептеледі. Ал, келісімді баға белгіленген жұмыс уақытында өндірілуге тиісті өнім көлемі мен сапасына негізделіп белгіленеді. Келісімді еңбек ақы келесі формула бойынша есептеледі:

ЕАК = КБ*ӨК

Мұндағы: ЕАК - келісімді еңбек ақы төлеу;

КБ - өнім бірлігі үшін белгіленген келісімді баға;

ӨК -өндірілген өнім (орындалған жұмыс, көрсетілген қызмет) көлемі.

Келісімді еңбек ақы жүйесінің мынадай түрлері бар: тікелей, жанама, прогрессивті (үдемелі), сыйақылы, аккордты.

Тікелей келісімді еңбек ақы. Бұл жүйеде жалақы нақты өндірген өнім (орындаған жұмыс, көрсеткен қызмет) көлеміне тікелей байланысты болады. Мұнда жалақы өндірілген өнім көлемін белгіленген келісімді бағаға көбейту арқылы есептеледі.

Жанама келісімді еңбек ақы. Бұл жүйе көмекші жұмысшылардың еңбек ақысын төлеуде пайдаланылады. Яғни, мұнда көмекші жұмысшылардың еңбек ақысы нәтижесіне тікелей байланысты болады және оған айтарлықтай ықпал етеді. Мұндай еңбек ақы кәсіпорындағы станоктардың, құрал-жабдықтардың, сондай-ақ басқа да құралдардың тоқтамай жұмыс жасағаны, өндірістік үрдістің үздіксіздігі үшін слесарьларға, операторларға, құрал-жабдықтарды жөндейтін және өндіріске дайындайтын басқа да жұмысшыларға төленеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz