Өндірістік шығындардың бухгалтерлік есебі және ұйымдастырылуы

Қазақстан Республикасы білім және ғылым министрлігі

М. Әуезов атындағы Оңтүстік Қазақстан Мемлекеттік университеті

«Есеп және аудит» кафедрасы

Тақырыбы:Өндірістік шығындар есебін ұйымдастыру

Жоспар

Негізі өндіріс шығындарының есебі.

Жартылай фабрикаттар.

Көмекші өндіріс есебі.

Үстеме шығындар.

Негізі өндіріс шығындарының есебі.

1) негізгі өндіріске кәсіпорын шығаратын сатуға арналған өнімдер.

Мысалы: бұл жерде цехты алуға болады, себебі цехта негізігі өнім өнделеді.

2) көмекші өндіріс негізгі өндірісте өнім өндеуге қатыспайды, бірақ өнім өндіруге көмектеседі. Мысалы: оларға техникаларды жөндеу цехтары, сумен жабдықтау жатады.

3) қосымша цехтар негізгі өндіріс қалдықтарын тағыда быр өнім жасау. Мысалы: бұған май зауытын алсақ болады, өйткені мақтадан шыққан шит шикізадынан май шығарады,

5) эксперименттік цехтар әртүрлі эксперименттік жұмыстар жасайды. Мысалы: жаңа дайын өнім жасау үшін алдымен эксперимент жасайды.

4) қосалқы цехтар незігі өндіріс өнімге көмекші өндіріс болып келеді. Мысалы: сүт зауытын алуға болады, себебі сүт дайындаған кезде оны қуйятын ыдыс керек, сол ыдыс қосалқы өндіріс болып келеді.

Өндірістің бухгалтерлік есебін типтері

Жаппай өндіріс - ұзақ уақыт бойы бірдей өнімді үздіксіз шығаратын. Мысалы: киім, аяқ киім, сағат жасау, тамақ өнеркәсібі жатады.

Сериялық өндіріс бірди өнімдерді біртіндеп дайындап шығарады. Мысалы: машина жасау, бензин жатады.

Жеке-дара өндіріс - өнім бір данамен және қайталанбайтын өнімді айтамыз. Мысалы: ауыр машина жасау, кеме жасау соларды жатқызуға болады.

Негізгі өндіріс шығындарының есебі

Негізгі өндіріс шығындарының есебі 8110 шотында жүргізіледі.

8110 шотының келесідей транзитті шоттары бар:

8111 - Шикізат шығындары

8112 - Еңбек ақы шығындары

8113 - Еңбек ақының аударымдары

8114 - Негізгі өндіріске кеткен үстеме шығындары

Жартылай фабрикаттар

Жартылай фабрикаттар - жеке немесе өндірістік тұтыну үшін жарамды дайын бұйымға айналғанша бір немесе бірнеше өңдеу сатысынан өтуге тиісті еңбек өнімі.

Жартылай фабрикаттар өндірістің өзінде өндірілген және басқа жақтан сатып алынған болып 2 бөлінеді.

Өз өндірісіндегі жартылай фабрикаттар 8210 шоттында жүргізіледі.

Ал басқа жақтан сатып алынған жартылай фабрикаттар ол 1340 шоттында жүргізіледі.

8210 шотының келесідей транзитті шоттары бар :

8211 - Материалдар

8212 - Еңбек ақы шығындары

8213 - Еңбек ақының аударымдары

8214 - Жартылай фабрикатта кеткен үстеме шығындары

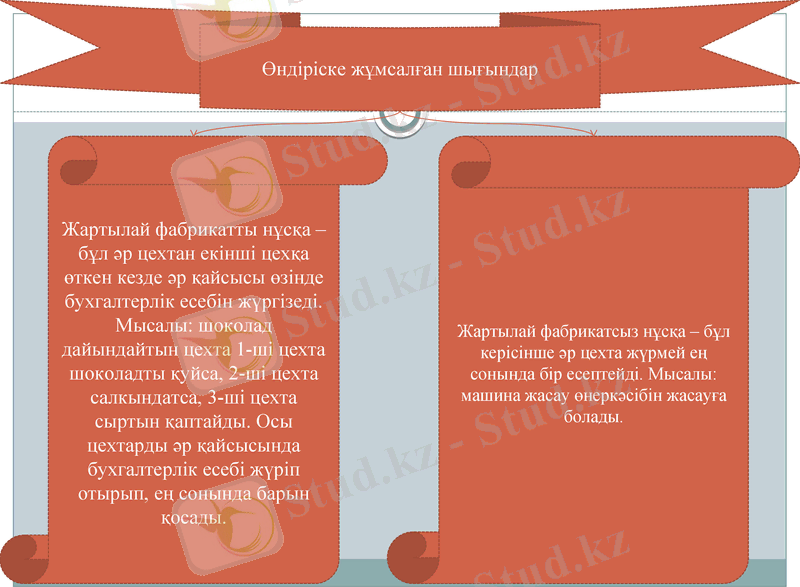

Өндіріске жұмсалған шығындар

Жартылай фабрикатты нұсқа - бұл әр цехтан екінші цехқа өткен кезде әр қайсысы өзінде бухгалтерлік есебін жүргізеді.

Мысалы: шоколад дайындайтын цехта 1-ші цехта шоколадты қуйса, 2-ші цехта салкындатса, 3-ші цехта сыртын қаптайды. Осы цехтарды әр қайсысында бухгалтерлік есебі жүріп отырып, ең сонында барын қосады.

Жартылай фабрикатсыз нұсқа - бұл керісінше әр цехта жүрмей ең сонында бір есептейді. Мысалы: машина жасау өнеркәсібін жасауға болады.

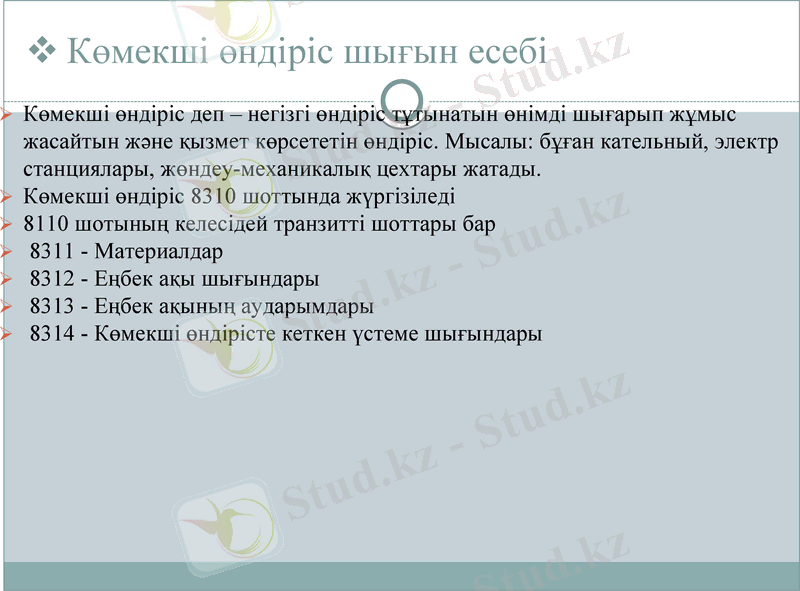

Көмекші өндіріс шығын есебі

Көмекші өндіріс деп - негізгі өндіріс тұтынатын өнімді шығарып жұмыс жасайтын және қызмет көрсететін өндіріс. Мысалы: бұған кательный, электр станциялары, жөндеу-механикалық цехтары жатады.

Көмекші өндіріс 8310 шоттында жүргізіледі

8110 шотының келесідей транзитті шоттары бар

8311 - Материалдар

8312 - Еңбек ақы шығындары

8313 - Еңбек ақының аударымдары

8314 - Көмекші өндірісте кеткен үстеме шығындары

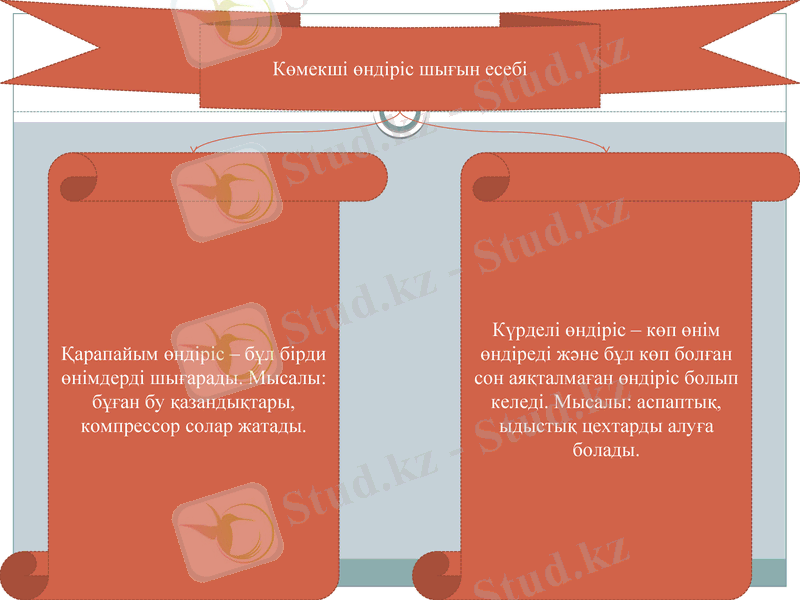

Көмекші өндіріс шығын есебі

Қарапайым өндіріс - бұл бірди өнімдерді шығарады. Мысалы: бұған бу қазандықтары, компрессор солар жатады.

Күрделі өндіріс - көп өнім өндіреді және бұл көп болған сон аяқталмаған өндіріс болып келеді. Мысалы: аспаптық, ыдыстық цехтарды алуға болады.

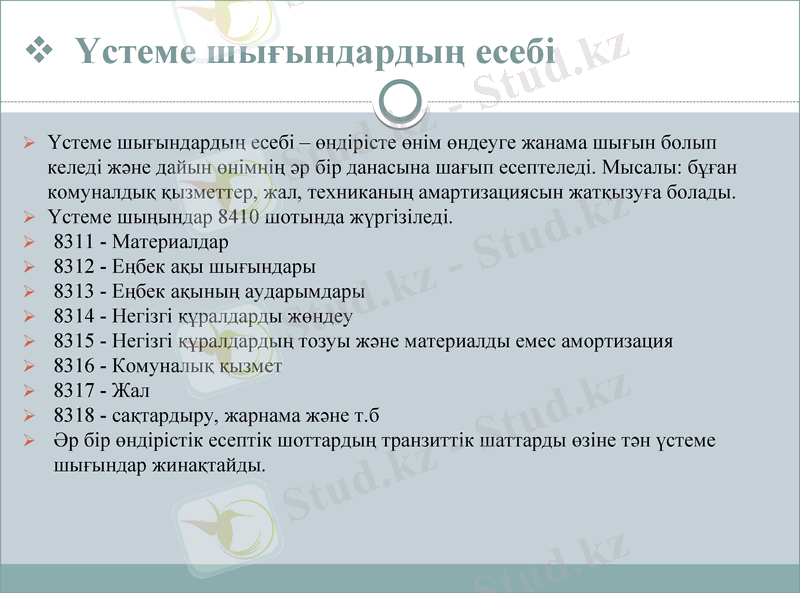

Үстеме шығындардың есебі

Үстеме шығындардың есебі - өндірісте өнім өндеуге жанама шығын болып келеді және дайын өнімнің әр бір данасына шағып есептеледі. Мысалы: бұған комуналдық қызметтер, жал, техниканың амартизациясын жатқызуға болады.

Үстеме шыңындар 8410 шотында жүргізіледі.

8311 - Материалдар

8312 - Еңбек ақы шығындары

8313 - Еңбек ақының аударымдары

8314 - Негізгі құралдарды жөндеу

8315 - Негізгі құралдардың тозуы және материалды емес амортизация

8316 - Комуналық қызмет

8317 - Жал

8318 - сақтардыру, жарнама және т. б

Әр бір өндірістік есептік шоттардың транзиттік шаттарды өзіне тән үстеме шығындар жинақтайды.

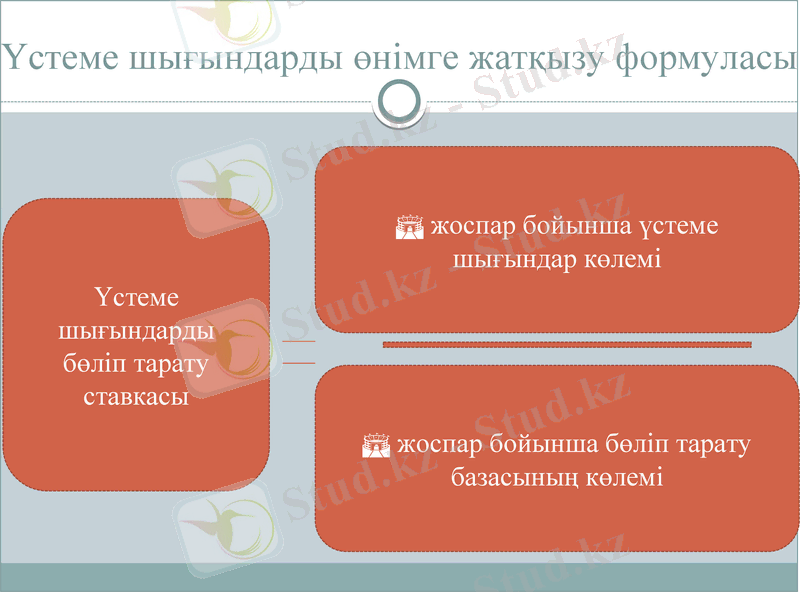

Үстеме шығындарды өнімге жатқызу формуласы

Үстеме шығындарды бөліп тарату ставкасы

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz