Бухгалтерлік есептің пәні мен әдісі: даму тарихы, объектілері және капитал айналымы

Қазақстан Республикасы білім және ғылым министрлігі

М. Әуезов атындағы Оңтүстік Қазақстан Мемлекеттік университеті

«Есеп және аудит» кафедрасы

Тақырыбы:Бухгалтерлік есептің пәні мен әдісі

Орындаған: Асықбай Б., Ниязханов А.

Қилыбай Х., Жорабек Ж., Орынбеков Қ.

Қожахметова Л., Шойынбек Д.

Тобы: Эф-15-7к1

Қабылдаған:Атенова К.

Жоспар

Бухгалтерлік есептің пәні, даму тарихы мен әртүрлі анықтамалары

Ұйым капиталының айналымы

Бухгалтерлік есептің объектілері

Ұйымның ресурстарын түрлері мен қолдану уақытына қарай жіктеу

Ұйымның ресурстарын пайда болу көздері бойынша жіктеу

Бухгалтерлік есептің пәні, даму тарихы мен әртүрлі анықтамалары

Бухгалтерлік есептің негізгі және басты міндеттерінің атқаратын қызметі мен функциясының бірі -пайдаланушыға кәсіпорынның мүлігі және қаржылық жағдайы туралы ақпараттық мәлімімдемелерді дер кезінде жеткізіп беріп отыру. Мұндай ақпараттық мәліметтің қайнар көзі болып -бухгалтерлік баланс табылады. Баланс «таразы» немесе «тепе-тең» деген мағынаны білдіреді.

Бухгалтерлік есептің даму тарихы

Бухгалтерлік есептің пайда болу тарихы және қалыптасу кезеңдері. Бухгалтерлік есеп (есеп жүргізу ретінде) - есепті барынша ақпаратты, әрі дәл жасау; - оның қарапайым және арзан болуына қол жеткізу; - шаруашылық өміріндегі деректер жөнінде дер кезінде ақпарат алу. Алайда бұл міндеттер едәуір шамада бірін-бірі өзара жоққа шығарып, есеп қашан пайда болғанын тура тауып айту мүмкін емес.

Бухгалтерлік есептің пайда болып, қалыптасуын мынадай кезеңдерге бөлуге болады: - Ежелгі дүние. - Ортағасырлық. - Ренессанс пен қосарлы бухгалтерияның пайда болуы. - Ғылымның пайда болуы. XIX г. екінші жартысы. - XX ғ. - бухгалтерлік есептің үдемелі (интенсивті) дамуы.

Бухгалтерлік терминологая әлі белгіленбесе де; ол өзінің кітабын бухгалтерлік 1796 жылы Бристолда Эдварда Томастың «Есеп жүргізудің агылшындық жүйесі» ХҮШ ғ. Ортасында Англияда өндірістік шығындарды есептеу жүйесі қалыптасты.

Есептің дамуындағы жаңа кезең екі жақты немесе қосарлы бухгалтерияның "Бухгалтер" термині XV ғ. Австрияда өмірге келді. Ең алғаш Экономикалық теорияда бухгалтерлік есептің даму кезеңін төрт негізгі кезеңге I. Тауарлы-ақшалай қатынастарының пайда болуынан бастап XVIII ғ. II. XVIII ғ. аяғынан XIX ғ. дейін; III. XIX ғ. соңы -XX ғ. басы; IV. XX ғ. бастап бүгінгі күнге дейін. Қазіргі уақытта шаруашылық есептің негізгі 3 түрі ажыратылып көрсетіледі: 1. Жедел немесе оперативті; 2. Статистикалық; 3. Бухгалтерлік. Сонымен, шаруашылық есеп - кәсіпорындар мен халық шаруашылығының шаруашылық қызметтерін

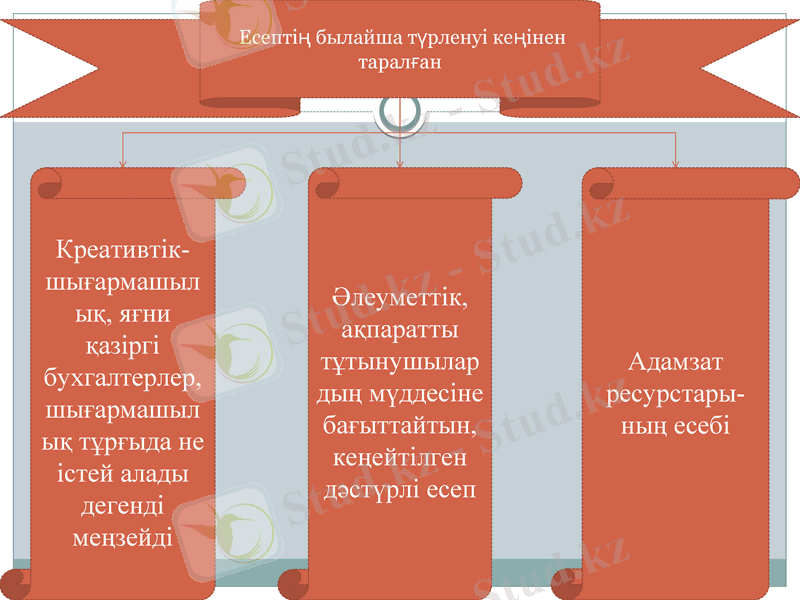

Есептің былайша түрленуі кеңінен таралған

Адамзат ресурстары-ның есебі

Әлеуметтік, ақпаратты тұтынушылардың мүддесіне бағыттайтын, кеңейтілген дәстүрлі есеп

Креативтік- шығармашылық, яғни қазіргі бухгалтерлер, шығармашылық тұрғыда не істей алады дегенді меңзейді

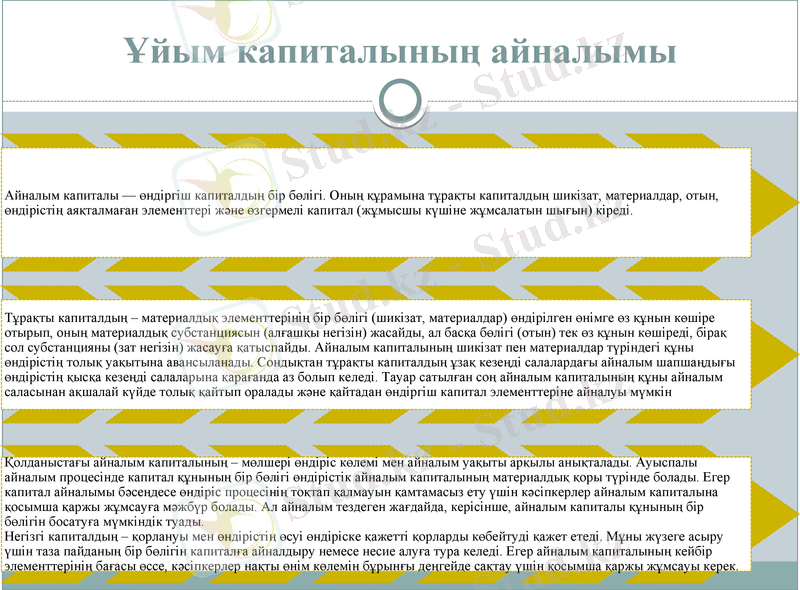

Ұйым капиталының айналымы

Бухгалтерлік есептің объектілері

Бухгалтерлік есепке алынатын қаржылық-шаруашылық ресурстар мен құбылыстардың жалпы тізіміне сипаттама беру үшін оның теориясында бухгалтерлік есеп объектілері деген түсінік қолданылады. Латыннан сөзбе-сөз аударғанда объект - затты білдіреді (актив түрлері) . Философиялық үғымда объект кәсіпорынның практикалық және танымдық қызметтеріне жататын-дарды білдіреді. Шаруашылық қызмет арқылы нақты жүзеге асатын объектілерді басқару орындар бухгалтерік есеп арқылы бақыланып танылады.

Заңды немесе жеке түлға құқығы бар кәсіпорындар мен барлық шаруашылықтар олардың кімге және меншіктің қандай нысанына жататынына қарамастан бухгалтерлік есеп түрінде ұйымдастырылған бақыланушы зат олардың ресурстарын қозғалысқа келтіретін шаруашылық қызметі болып табылады.

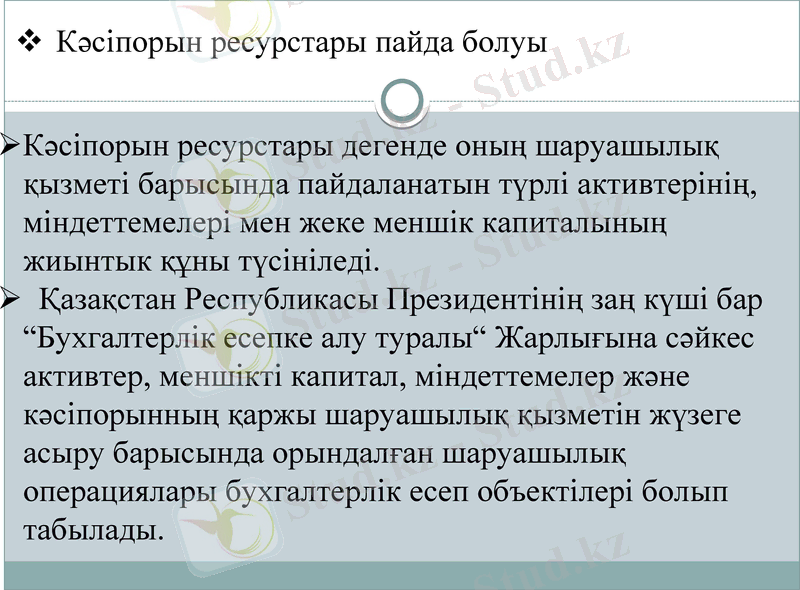

Кәсіпорын ресурстары дегенде оның шаруашылық қызметі барысында пайдаланатын түрлі активтерінің, міндеттемелері мен капиталының жиынтық құны түсініледі.

Кәсіпорын ресурстары дегенде оның шаруашылық қызметі барысында пайдаланатын түрлі активтерінің, міндеттемелері мен жеке меншік капиталының жиынтык құны түсініледі.

Қазақстан Республикасы Президентінің заң күші бар “Бухгалтерлік есепке алу туралы“ Жарлығына сәйкес активтер, меншікті капитал, міндеттемелер және кәсіпорынның қаржы шаруашылық қызметін жүзеге асыру барысында орындалған шаруашылық операциялары бухгалтерлік есеп объектілері болып табылады.

Кәсіпорын ресурстары пайда болуы

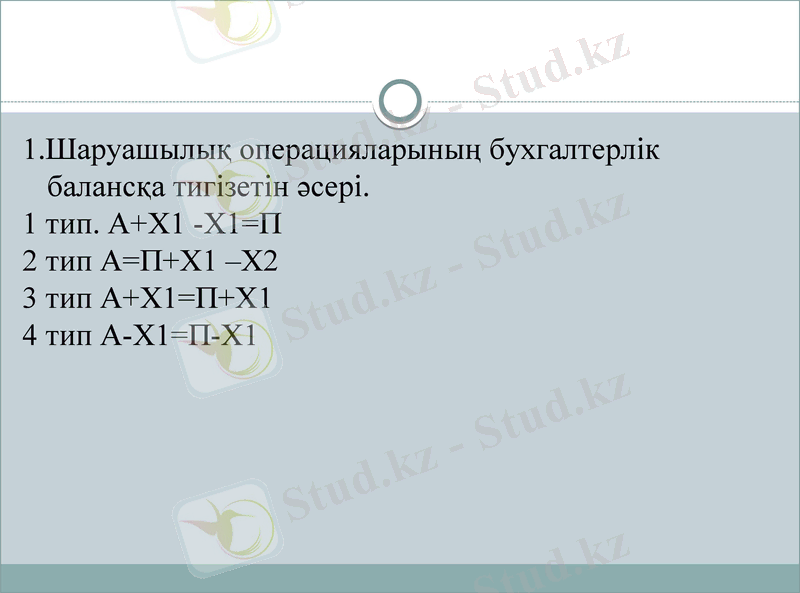

1. Шаруашылық операцияларының бухгалтерлік балансқа тигізетін әсері.

1 тип. А+Х1 -Х1=П

2 тип А=П+Х1 -Х2

3 тип А+Х1=П+Х1

4 тип А-Х1=П-Х1

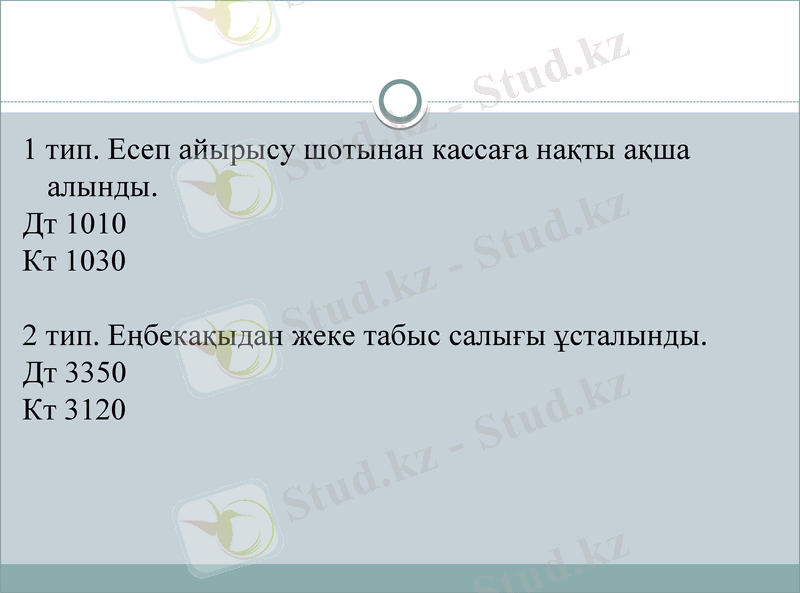

1 тип. Есеп айырысу шотынан кассаға нақты ақша алынды.

Дт 1010

Кт 1030

2 тип. Еңбекақыдан жеке табыс салығы ұсталынды.

Дт 3350

Кт 3120

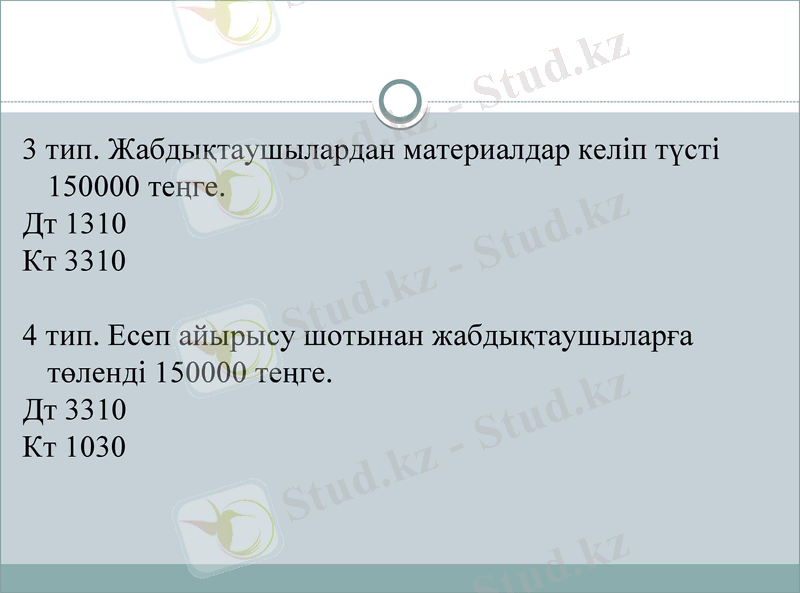

3 тип. Жабдықтаушылардан материалдар келіп түсті 15 теңге.

Дт 1310

Кт 3310

4 тип. Есеп айырысу шотынан жабдықтаушыларға төленді 15 теңге.

Дт 3310

Кт 1030

Жабдықтау процессінде кәсіпорынның өндірістік және шаруашылық қызметін жүзеге асыруға қажетті әр түрлі тауарлы-материалдық құндылықтар сатып алынады.

Бұл процесстің есебінің негізгі міндеттері дайындалған тауарлы-материалдық құндылықтардың нақты өзіндік құнын анықтау;

барлық жабдықтаушылардың келісім-шарт бойынша міндеттемелерінің орындалуына бақылау жасау.

Дайындалған (сатып алынған) материалдарының өзіндік құнын сол материалдардың сатып алу бағасы бойынша бағаланған құны және сатып алуға байланысты шығындар (темір жол тарифтері, тиеу-түсіру жұмыстарының құны және т. б. ) құрайды.

Өндіріс процессінің нәтижесінде өнім өндіру, қызмет көрсету, жұмыстарды орындау сияқты кәсіпорынның негізгі міндеті орындалады. Өнім өндірумен байланысты барлық шығындар оның өзіндік құнын құрайды.

Сатып-өткізу процессінің мәні мынада: кәсіпорын дайындалған өнімді, орындалған жұмыстарды, көретілген қызметтерді басқа кәсіпорындарға өндіріс және сатып-өткізу шығындарының орнын толтыра отырып және бұл кезде белгілі бір мөлшерде табыс ала отырып сатып-өткізеді.

Жабдықтау және өндіру процесстерінің кезеңінде есеп (сметалық) және қорытынды есеп беру көрсеткіштерін салыстыру арқылы үнемдеу не болмаса көп жұмсау анықталады, ал сатып-өткізу процессі кезеңінде кәсіпорын қызметінің нәтижесі: табыс (кіріс) немесе зиян анықталады.

Ұйымның ресурстарын түрлері мен қолдану уақытына қарай жіктеу

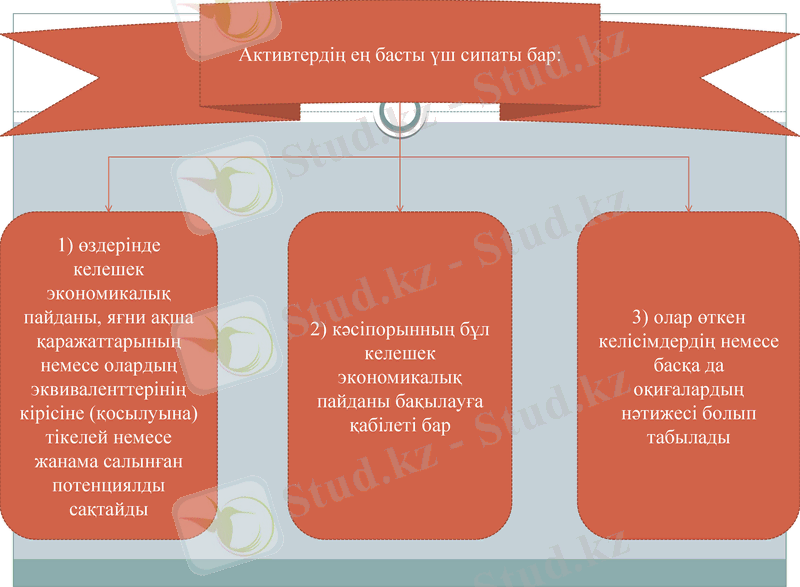

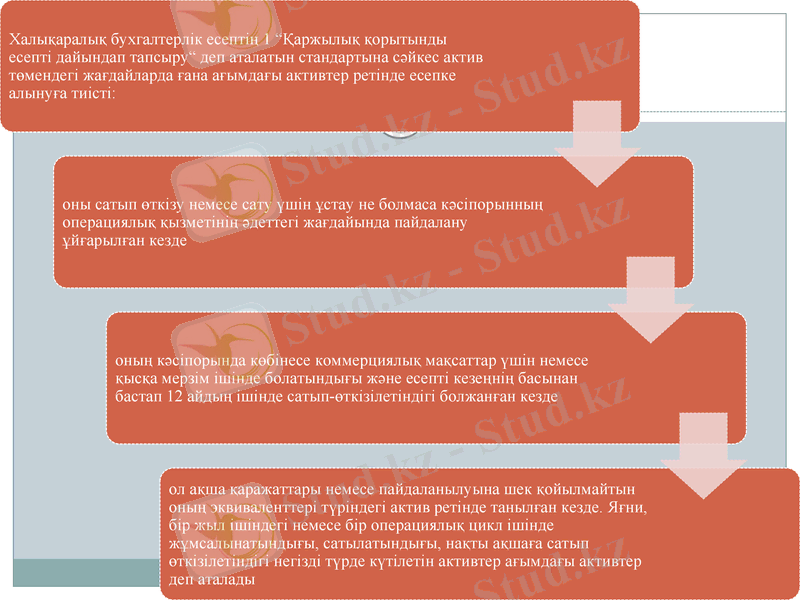

Активтер дегеніміз - өткен кезеңдегі шаруашылық процесстері нәтижесінде алынып, келешекте кәсіпорын одан экономикалық пайда табады деп күтілетін, кәсіпорын бақылауындағы ресурстар.

Активтердің ең басты үш сипаты бар:

1) өздерінде келешек экономикалық пайданы, яғни ақша қаражаттарының немесе олардың эквиваленттерінің кірісіне (қосылуына) тікелей немесе жанама салынған потенциялды сақтайды

2) кәсіпорынның бұл келешек экономикалық пайданы бақылауға қабілеті бар

3) олар өткен келісімдердің немесе басқа да оқиғалардың нәтижесі болып табылады

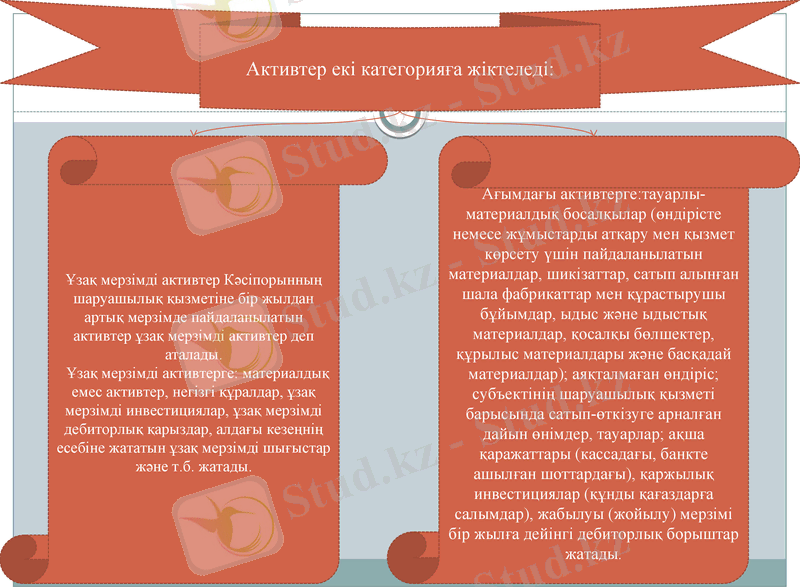

Активтер екі категорияға жіктеледі:

Ұзақ мерзімді активтер Кәсіпорынның шаруашылық қызметіне бір жылдан артық мерзімде пайдаланылатын активтер ұзақ мерзімді активтер деп аталады.

Ұзақ мерзімді активтерге: материалдық емес активтер, негізгі құралдар, ұзақ мерзімді инвестициялар, ұзақ мерзімді дебиторлық қарыздар, алдағы кезеңнің есебіне жататын ұзақ мерзімді шығыстар және т. б. жатады.

Ағымдағы активтерге:тауарлы-материалдық босалқылар (өндірісте немесе жұмыстарды атқару мен қызмет көрсету үшін пайдаланылатын материалдар, шикізаттар, сатып алынған шала фабрикаттар мен құрастырушы бұйымдар, ыдыс және ыдыстық материалдар, қосалқы бөлшектер, құрылыс материалдары және басқадай материалдар) ; аяқталмаған өндіріс; субъектінің шаруашылық қызметі барысында сатып-өткізуге арналған дайын өнімдер, тауарлар; ақша қаражаттары (кассадағы, банкте ашылған шоттардағы), қаржылық инвестициялар (құнды қағаздарға салымдар), жабылуы (жойылу) мерзімі бір жылға дейінгі дебиторлық борыштар жатады.

Ұзақ мерзімді активтер

Ұзақ мерзімді активтер - материалдық (негізгі құралдар) ; материалдық емес; басқа да ұзақ мерзімді активтер; ұзақ мерзімді дебиторлық берешек (өтілу мерзімі бір жылдан артық) болып бөлінеді.

Материалдық емес активтер - бұлар натуральдық-физикалық нысаны жоқ, алайда, бірақта «құндылығы бар» соған сәйкес іс қызметте ұзақ уақыттар бойында немесе үнемі қосымша табыс түсіретін активтер.

Материалдык емес активтерге тауар белгілері (қызмет көрсету белгілері), тауарлардың шығарылатын тіркелу жерлері, «ноу-хоу», патенттер мен өнеркәсіп үлгілері, лицензиялар, интеллектуальды меншік пен ұйымдастыру шығыстары, табиғи ресурстарды пайдалану қүкы, ЭВМ-мен бағдарламалық қамтамасыз ету.

Негізгі қүралдар - материалдық активтер ұзақ уақыттар бойында (бір жылдан астам) материалдық өндірісте де, өндірістік емес салада да еңбек құрал-жабдықтары ретінде атқарады.

Ұйымның ресурстарын пайда болу көздері бойынша жіктеу

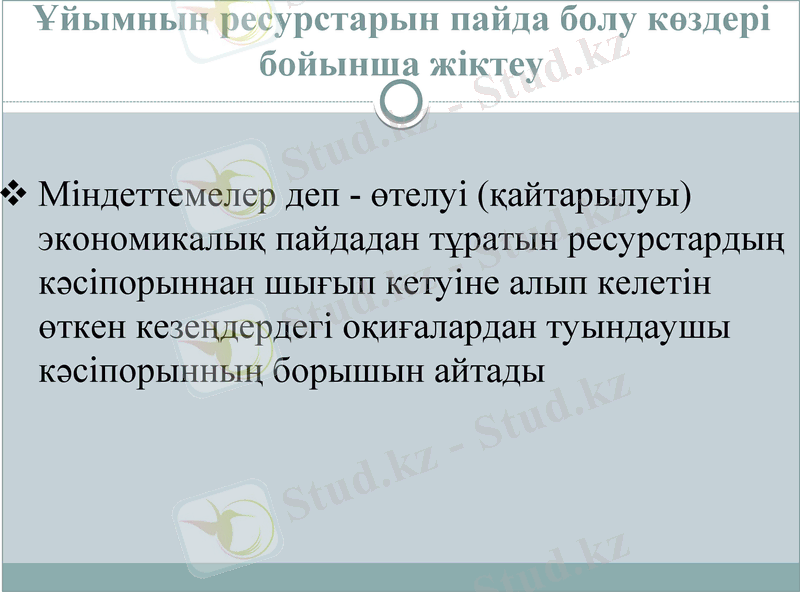

Міндеттемелер деп - өтелуі (қайтарылуы) экономикалық пайдадан тұратын ресурстардың кәсіпорыннан шығып кетуіне алып келетін өткен кезеңдердегі оқиғалардан туындаушы кәсіпорынның борышын айтады

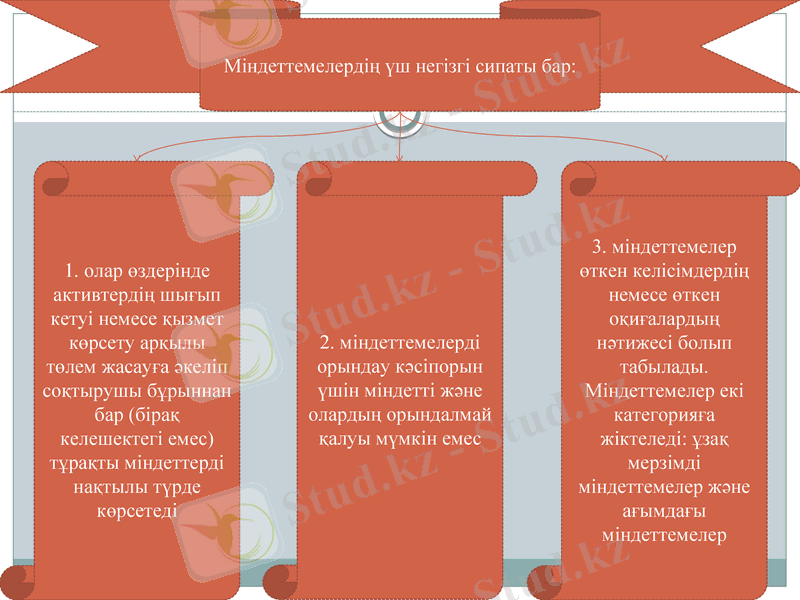

Міндеттемелердің үш негізгі сипаты бар:

1. олар өздерінде активтердің шығып кетуі немесе қызмет көрсету арқылы төлем жасауға әкеліп соқтырушы бұрыннан бар (бірақ келешектегі емес) тұрақты міндеттерді нақтылы түрде көрсетеді

2. міндеттемелерді орындау кәсіпорын үшін міндетті және олардың орындалмай қалуы мүмкін емес

3. міндеттемелер өткен келісімдердің немесе өткен оқиғалардың нәтижесі болып табылады. Міндеттемелер екі категорияға жіктеледі: ұзақ мерзімді міндеттемелер және ағымдағы міндеттемелер

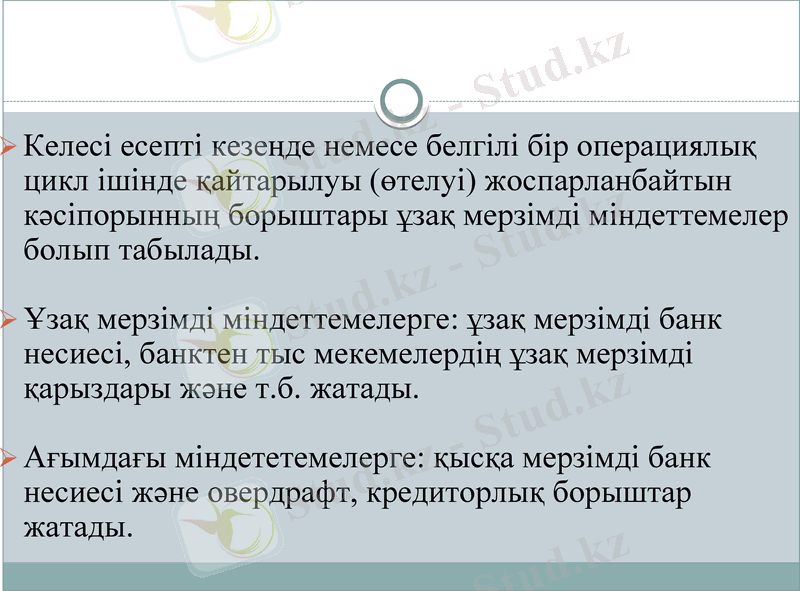

Келесі есепті кезеңде немесе белгілі бір операциялық цикл ішінде қайтарылуы (өтелуі) жоспарланбайтын кәсіпорынның борыштары ұзақ мерзімді міндеттемелер болып табылады.

Ұзақ мерзімді міндеттемелерге: ұзақ мерзімді банк несиесі, банктен тыс мекемелердің ұзақ мерзімді қарыздары және т. б. жатады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz