Өндіріс факторларының табыстары: пайда, еңбекақы, пайыз және рента

Қарағанды Мемлекеттік Медицина Университеті

Қазақстан тарихы және әлеуметтік-саяси пәндер кафедрасы

Тақырыбы: “ Өндіріс факторларынан түсетін табыстар”

Орындаған: Қойбағарова А. Т.

Тексерген: Бегимбетова Р. К

Қарағанды 2010ж.

СӨЖ

Кіріспе

Негізгі бөлім:

1. Пайданың тарихы және пайда табудың көзі

2. Еңбекақы жүйесі

3. Пайыз

4. Рента

Қорытынды

Пайдаланылған әдебиеттер

Пайда және пайда табудың жолдары, пайда табудың көздері жайлы көптеген пікірлер айтылады. Солардың ішіндепайда теориясына экономикалық теория классиктері А. Смит пен Д. Рикардо өздерінің елеулі ұғымдарымен маңызды үлес қосты.

А. Смиттің пайданың - бұл кәсіпкерге оның капиталының қызмет жасағандығын марапаттау идеясы, өзінің ізбасарлары тапты: кейініректеу «ұстамдылық», «күтушілік», «тәуекелділік» теориялары пайда болып, бірақ ол теориялардың мәні-пайданың нағыз қайнар көзін жасыруында болды.

Д. Рикардо өзінің пайдаға көзқарасын «Саяси экономия және салық салуды бастау» деген еңбегінде баяндаған, онда ол еңбекақы мөлшері мен пайда бір-біріне кері қатынаста болатындығын дәлелдеуге тырысқан, яғни пайданың жоғарлауы немесе төмендеуі, еңбекақының төмен немесе жоғары болуымен байланысты екендігін айтқан. Демек, Д. Рикардоның айтуынша, пайда -бұл жұмысшылар өндірген қосымша құн.

К. Маркс өзінің «Капитал» деген еңбегінде пайданы қарастырып қомақты үлес қосты. Ол былай деген: «Пайда - қосымша құнның өзгерген түрі». К. Маркс пайданың нағыз қайнар көзі ретінде жалдамалы жұмысшыларға төленбеген қосымша еңбекті есептеген. Әр экономис өз пікірлерін осылайша қалыптастырды, алайда әр ой өзіндік мағынаға ие, себебі қанша адам өмір сүрсе соншалықты пікір қалыптасатынына ешкім таласпақ емес.

Пайда

Пайда өндіріс факторларынан

алынған «шартсыз» табыс

және оны кәсіпкерлердің өзі

тікелей қолданады;

Пайда кәсіпкерлік қызметті

марапаттау ретінде және

техникалық жетілдіруді

ендіру;

Пайда тұрақсыздық жай -күйді

тудырушы ретінде және

тәуекелділік үшін төлем;

Пайда монополды

табыс ретінде.

Пайда

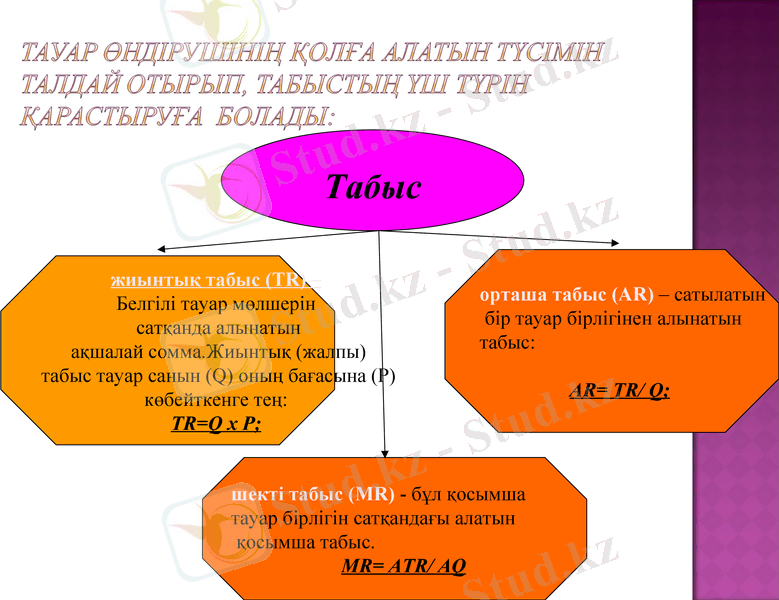

Табыс

орташа табыс (AR) - сатылатын

бір тауар бірлігінен алынатын

табыс:

AR= TR/ Q;

жиынтық табыс (TR) -

Белгілі тауар мөлшерін

сатқанда алынатын

ақшалай сомма. Жиынтық (жалпы)

табыс тауар санын (Q) оның бағасына (P)

көбейткенге тең:

TR=Q x P;

шекті табыс (MR) - бұл қосымша

тауар бірлігін сатқандағы алатын

қосымша табыс.

MR= ATR/ AQ

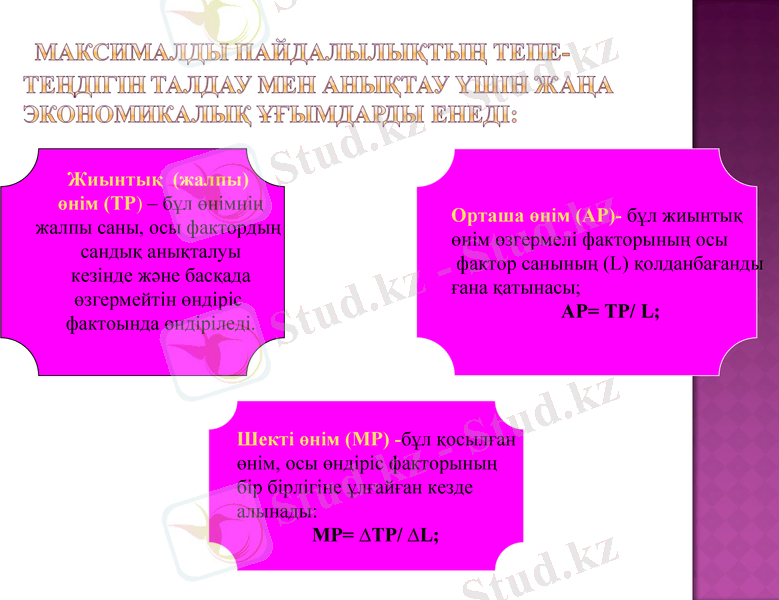

Жиынтық (жалпы)

өнім (ТР) - бұл өнімнің

жалпы саны, осы фактордың

сандық анықталуы

кезінде және басқада

өзгермейтін өндіріс

фактоында өндіріледі.

Орташа өнім (АР) - бұл жиынтық

өнім өзгермелі факторының осы

фактор санының (L) қолданбағанды

ғана қатынасы;

АР= ТР/ L;

Шекті өнім (МР) -бұл қосылған

өнім, осы өндіріс факторының

бір бірлігіне ұлғайған кезде

алынады:

МР= ∆TP/ ∆L;

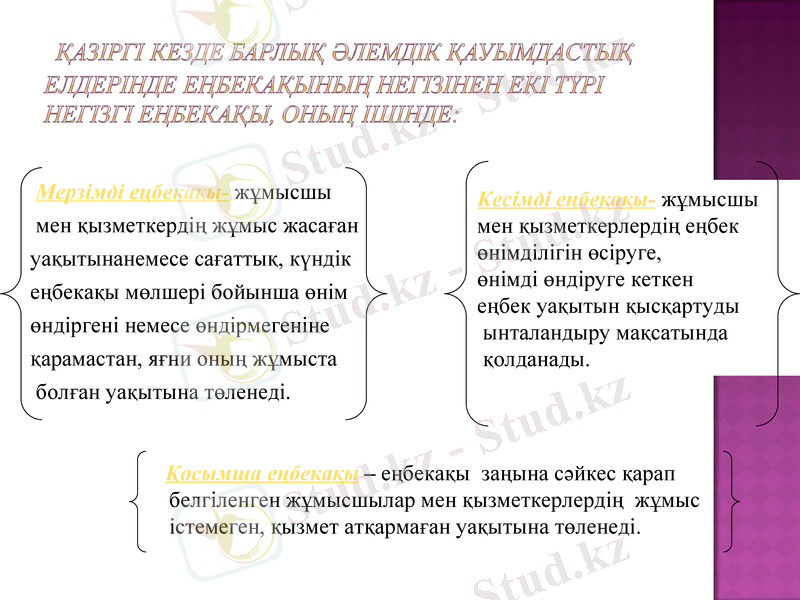

Мерзімді еңбекақы- жұмысшы

мен қызметкердің жұмыс жасаған

уақытынанемесе сағаттық, күндік

еңбекақы мөлшері бойынша өнім

өндіргені немесе өндірмегеніне

қарамастан, яғни оның жұмыста

болған уақытына төленеді.

Кесімді еңбекақы- жұмысшы

мен қызметкерлердің еңбек

өнімділігін өсіруге,

өнімді өндіруге кеткен

еңбек уақытын қысқартуды

ынталандыру мақсатында

қолданады.

Қосымша еңбекақы - еңбекақы заңына сәйкес қарап

белгіленген жұмысшылар мен қызметкерлердің жұмыс

істемеген, қызмет атқармаған уақытына төленеді.

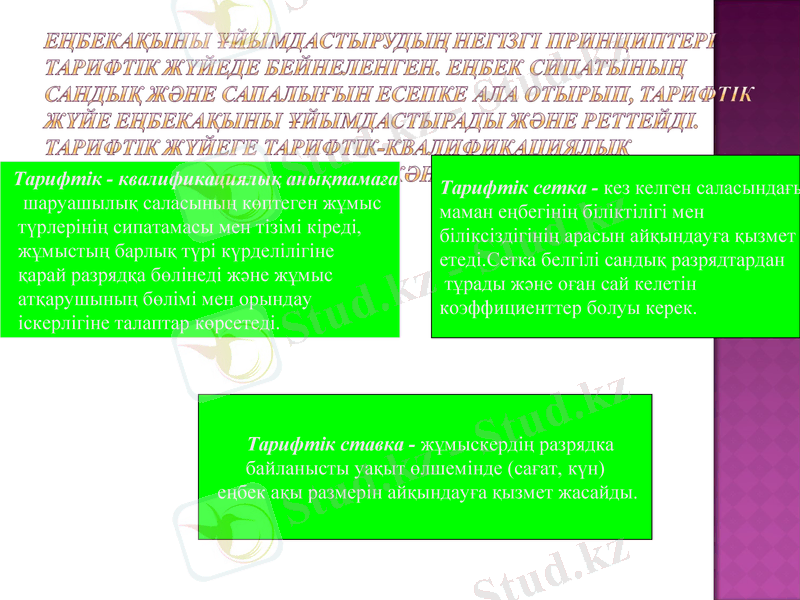

Тарифтік - квалификациялық анықтамаға

шаруашылық саласының көптеген жұмыс

түрлерінің сипатамасы мен тізімі кіреді,

жұмыстың барлық түрі күрделілігіне

қарай разрядқа бөлінеді және жұмыс

атқарушының бөлімі мен орындау

іскерлігіне талаптар көрсетеді.

Тарифтік сетка - кез келген саласындағы

маман еңбегінің біліктілігі мен

біліксіздігінің арасын айқындауға қызмет

етеді. Сетка белгілі сандық разрядтардан

тұрады және оған сай келетін

коэффициенттер болуы керек.

Тарифтік ставка - жұмыскердің разрядка

байланысты уақыт өлшемінде (сағат, күн)

еңбек ақы размерін айқындауға қызмет жасайды.

Ауыл шаруашылығында жер өндіріс құрал - жабдығының басты элементі болғандықтан, онда бағалар ең нашар жер учаскісіндегі өндіріс жағдайымен анықталады. Жақсы және орташа сапалы жерлер саны шектеулі (көптеген жерлер шөп және шөлейтті аймақтарда, орман, тундра, балшықты, таулы массивтер және с. с. ), сондықтан жақсы және орташа учаскіден алынған өнім көлемі сұранымды жаба алмайды. Мемлекет нашар (кұнарлылығы төмен) жерлерді де айналымға қосуға мәжбүр. Сондықтан өндірістің қоғамдық бағасы орташа жермен емес, нашар жермен анықталады.

Пайдалынған әдебиет: «Жалпы экономикалық теория» Шеденов Ө. Қ. Сағындыков Е. Н. Жүнісов Б. А. Байжомартов Ү. С. Комягин Б. И. Ақтөбе - 2004 ж. «Жалпы экономикалық теория» Шеденов Ө. Қ. Байжомартов Ү. С. Жүнісов Б. А. Комягин Б. И. Алматы - Ақтөбе 2002 ж. Реферат уч. П. Самуэльсона и В. Нордхауса «Экономика"- ж. Экономические науки №1 1991 ж «Эканомикалық теория негіздері» Әубәкіров

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz