Ауыл шаруашылық өнімдерін қайта өңдеудегі өзіндік құн мен шығын есебі: сүт өңдеу, сары май және ұн тарту

Ауыл шаруашылығы өнімін қайта өңдеу бойынша шығын есебі

Ақтөбе - 2016 ж.

Қазақстан Республикасының білім және ғылым министрлігі

Қ. Жұбанов атындағы Ақтөбе Өңірлік Мемлекеттік Университеті

Экономика және құқық институты

“Қаржы және Есеп кафедрасы”

«Аграрлық өнеркәсіптік кешендегі бухгалтерлік есеп»пәнінен дәріс.

Жоспар;

Сүтті қайта өңдеу өнімінің өзіндік құн калькуляциясы және шығын есебі.

Май шайқағыш өндірісте өнімнің калькуляция және шығын есебі.

Ұн тартушы өндірісте өнімнің өзіндік құнын есептеу және шығын есебі.

Сүтті қайта өңдеу өнімінің өзіндік құн калькуляциясы және шығын есебі.

Сүт өңдеу өндірісін құнын есептеу тәртібі өндірістік циклдің ерекшеліктеріне байланысты болады. Іс жүзінде, бұл әдетте бірнеше процесстерден тұрады.

Сүт өнімдері келесідей цехтерден өтеді:

Біріншіден, сүт аппараттық цехқа келіп түседі, онда пастерленіп базистік майлылыққа жеткізіледі. Нәтижесінде алынған жартылай фабрикат әрі қарай өңдеуден өтіп немесе қаптамаға құю цехына жіберуге болады.

Құю цехінде сүтті терра пакеттерде немесе бөтелкелерге құйып, пакетке орап, дайын өнім алады. Оның өзіндік құны құю шығындары мен аппараттық цехынен шығатын жартылай фабрикаттар құнынан құрылады.

Диеталық өнімдер цехынан тағы да бір дайын өнімнің түрі (айран, йогурт, т. б. ) контейнерлерге салынған өнімдер. Мұнда аппараттық цехының шығындарының жартылай фабрикаттары өзіндік құнына ашыту және сүт өнімдерінің құнына қосылады.

Осылайша, ұйым бір мезгілде өнімнің бірнеше түрлерін алса, ең қолайлысы жартылай фабрикатсыз өнімнің өзіндің құнның бөлістік әдісін қолдану. Яғни, жартылай фабрикаттың өзіндік құнынан есептен шығармай, цехтен цехқа шығындар шотына жіберіп отыру.

Шығындар құрлымы;

Шаруашлық үшін ауыл шаруашылық өнімдерін қайта өңдеу өнеркәсіп өндірісіне жатқызылады. Бұл шығындар 8110 «Негізгі өндіріс» шоттың субшоты «Өнеркәсіптік өндіріс»ашылып, бухгалтерлік есептерде көрсетіледі. Дебеті бойынша өндірістік шығындар, ал кредиті бойынша өнімдер бейнеленеді.

Келесідей шығындар баптарының номенклатурасын қамтиды:

Негізгі және қосымша өндіріс жұмысшыларының жалақысына;

Шикізат және негізгі материалдар;

Қосымша материалдар:

Негізгі құралдарды қамтамасыз ету;

Технологиялық мақсаттар үшін отын және энергетика:

Өзге ұйымдардың қызметтері мен жұмыстары;

Басқа да шығындар;

Калькуляция объектісі:

Өзіндік құнды есептеуде сүт өндірісінің калькуляциялық объектісі ретінде өнімнің белгілі бір түрі немесе өнімнің белгілі бір тобы жатады. Белгілі бір өңделген сүт өнімінің 1 ц шаққандағы өзіндік құны, олардың әрбір өнім түріне жұмсалган шығынды масссасына бөлгенде анықталады. Сонымен қатар жалпы шығын сомасынан қолданылған сарысу, пахта және тағы басқа өнімдері болжамды сатылу құны шегеріледі. Қалған шығын сомасын жеке өнім түрлеріне сатылу бағасы бойынша пропорционалды бөлінеді.

Май шайқағыш өндірісте өнімнің калькуляция және шығын есебі.

Сары майдың өзіндік құнын есептеу. Бұл үшін өндірісте есептік шығындар сомасын, оған қоса кілегейдің құны мен өндірісті ұйымдастыру және басқару шығындарынан, қосалқы өнімдердің (іріткі) сатылу бағасын немесе шаруашылықта пайдалануы бойынша жоспарлы өзіндік құннын есептен шығару. Ал қалған шығын сомасын “Негізгі өнім” сары майға жатқызады. Солай сияқты басқару шығындары бар өндірістер(ірімшік өндірісі, сүзбе өндірісі) өнімнің өзіндік құнын анықтайды.

Сары май өнімінің өндіру технологиялық сұлбасы

Сары май алудың технологиялық процесінің жалпы сұлбасы;

Ұн тартушы өндірісте өнімнің өзіндік құнын есептеу және шығын есебі.

Ұн таратушы өндірісте өнімнің өзіндік құнын калькуляциялауда калькуляция объектісі негізгі өнім болып табылады:ұн, жарма, жем, жем қоспалары, азық қоспалары, калькуляциялау бірлігі - 1 тонна. Қалдық өнім (кебек, ұн шаңы) қолдану мүмкін бағамен(егер қалдық өнім кәсіпорын ішінде қолданылса) немесе өткізу бағасымен (егер қалдық өнім өзгелерге өткізілсе) бағаланады. Егер ұйым басқа жақтан астықты ұнтатуға алса, онда калькуляция объектісі болып қызмет көрсету - 1 тонна ұнтатылған астықтың құны табылады.

Ұн және бидайды қата өңдегеннен өзге өнімдердің өзіндік құнын калькуляциялау қалдық өнімдерге шығындарды алып тастау әдісімен (егерде өндірістен ұнның 1 түрін(сортын) алса) және коэффициенттер әдісімен (егер өндірістен бірнеше ұн сорттарын, жарна, жем алса) жүзеге асырылады.

Диірмендерден алынған өнімнің өзіндік құнын калькуляциялау кебектерді таңдамай 1 ұнның сорттынан алынады, бұл қалдық өнімге шығындарды алып тастау әдісі бойынша жүргізіледі.

Кездесетін өндірістік шығындар:

Негізгі және қосымша өндіріс жұмысшыларының жалақысына;

Шикізат және негізгі материалдар(ұн, бидай) ;

Қосымша материалдар:

Негізгі құралдарды қамтамасыз ету;

Технологиялық мақсаттар үшін отын және энергетика:

Өзге ұйымдардың қызметтері мен жұмыстары;

Басқа да шығындар;

1 т ұнның өзіндік құнын калькуляциялау әдісі келесі қадамдардан тұрады:

Ең алдымен 1 т бидайды қайта өңдеу өзіндік құны - қайта өңдеу бойынша шығындарды қайта өңделген бидай мөлшеріне бөлу арқылы анықталады.

Содан кейін 1 т ұнның өзіндік құны жалпы шығын сомасының (қайта өңдеу шығындары мен бидай бағасы) алынған ұнның тонн мөлшермесіне бөлумен, қалдық өнім құнын есептен шығарғанда.

Өзіндік құнды калькуляциялау есептесу жүйесін көрсетеді, ол арқылы бүкіл өндірілген өнімнің, сонымен қатар әрбір оның бірлігінің өзіндік құнын анықталуы мүмкін.

Ұн тартушы кәсіпорындарда 1 шикізаттан бір уақытта өнімнің бірнеше сорттарын алады, сондықтан өнімнің өзіндік құнын калькуляциялау коэффициенттер әдісімен жүзеге асырылады.

Өнімнің әрбір сортының өзіндік құнын анықтау үшін ең алдымен толықтай ұнтатылған ұн шығындары анықталады, содан кейін өнім бірлігінің өзіндік құны анықталады.

Өнімнің жек сорттарына белгіленген шартты коэффициенттер бойынша жалпы соманың шығындары ұнтатылған сорттар бойынша жургізіледі. Коэффициенттер кәсіпорынның есептік саясаттының элементі болып табылады және нормативті міндетті мінезді ұстанбайды. Яғни технологиялық ерекшеліктерден шыға отырып, әрбір кәсіпорын есептеуге және өзінің коэффициентін бекітуге құқылы.

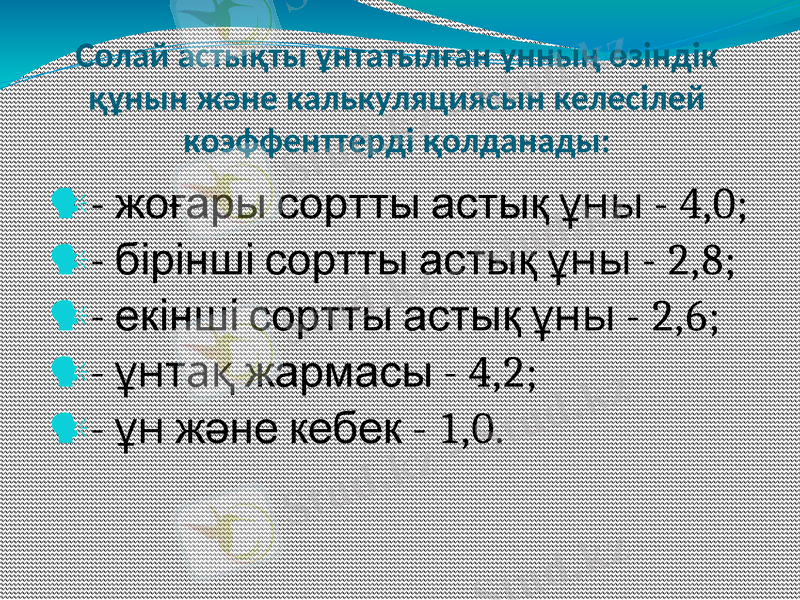

Солай астықты ұнтатылған ұнның өзіндік құнын және калькуляциясын келесілей коэффенттерді қолданады:

- жоғары сортты астық ұны - 4, 0;

- бірінші сортты астық ұны - 2, 8;

- екінші сортты астық ұны - 2, 6;

- ұнтақ жармасы - 4, 2;

- ұн және кебек - 1, 0.

Өнімнің сорты бойынша ұнтатылған ұнның жалпы сома шығындарының бөлінуі келесідей жүзеге асырылады.

Берілген ұнтатылған өнімі бойынша белгіленген бірлік сомасы анықталады. (өнімнің әрбір сортының мөлшері белгіленген коэффициентке көбейтіледі)

Бір берілген бірлікке шығындардың есептелуі(ұнтатылған ұн бойынша барлық шығындар сомасы берілген бірліктің жалпы сомасына бөлінеді)

Өнімнің әрбір сортының өзіндік құнын алады(бір белгіленген бірлік шығындары әрбір сорттың белгіленген бірлігінің мөлшеріне көбейтіледі) .

Ұнтатылған ұнның шығындардың бөлінуінің дұрыстығын тексеру үшін әрбір сорттың өзіндік құны оның мөлшеріне көбейтіледі. Барлық сорттар бойынша шығындардың сомасы соңында нақты өзіндік құнды беруі тиіс.

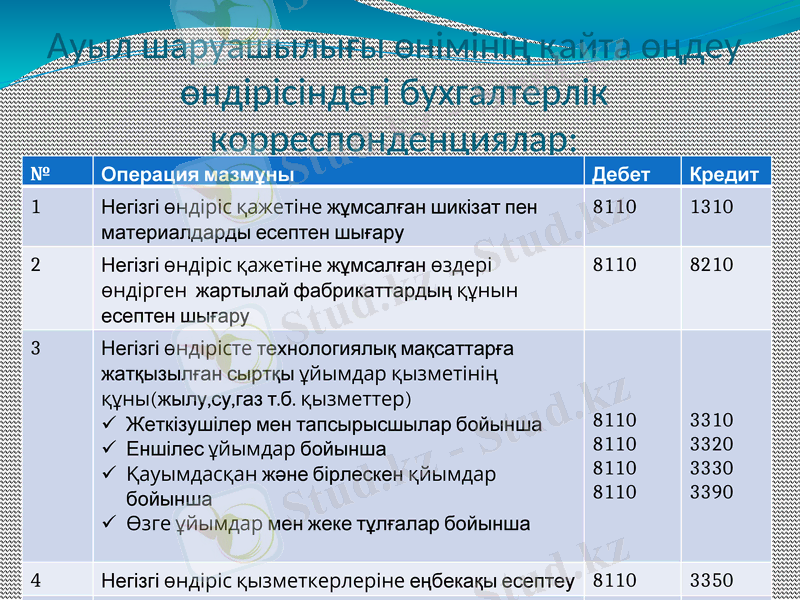

Ауыл шаруашылығы өнімінің қайта өңдеу өндірісіндегі бухгалтерлік корреспонденциялар:

№

Операция мазмұны

Дебет

Кредит

1

Негізгі өндіріс қажетіне жұмсалған шикізат пен материалдарды есептен шығару

8110

1310

2

Негізгі өндіріс қажетіне жұмсалған өздері өндірген жартылай фабрикаттардың құнын есептен шығару

8110

8210

3

Негізгі өндірісте технологиялық мақсаттарға жатқызылған сыртқы ұйымдар қызметінің құны(жылу, су, газ т. б. қызметтер)

Жеткізушілер мен тапсырысшылар бойынша

Еншілес ұйымдар бойынша

Қауымдасқан және бірлескен қйымдар бойынша

Өзге ұйымдар мен жеке тұлғалар бойынша

8110

8110

8110

8110

3310

3320

3330

3390

4

Негізгі өндіріс қызметкерлеріне еңбекақы есептеу

8110

3350

5

Негізгі өндіріс қызметкерлерінінің табыстарынан есептелген әлеуметтік салық

8110

3220

Тест

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz