Ақша қаражаттарының есебі: теориялық негіздері және қолданыстағы тәртібі Байназар-ЭК ЖШС мысалында

Ақша қаражаттары есебі

Орындаған: УА-21 тобының студенті

Ғапу Н. Т

Жетекші: «Бухгалтерлік есеп

және аудит» кафедрасының э. ғ. м.,

аға оқытушы Бердиходжаева М. С

Жоспары:

Ақша қаражаттар есебінің теориялық негіздері

Ақша қаражаттары есебінің қолданыстағы тәртібі

Зерттелетін объект: «Байназар-ЭК» ЖШС шағын кәсіпкерліктің субъектісі ретінде ҚР заңы бойынша заңды тұлға болып табылады.

Серіктестік ҚР-ның Азаматтық Кодексі, ҚР-ның «Жауапкершілігі шектеулі және қосымша жауапкершілікті серіктестіктер» туралы заңының «Жеке кәсіпкерлік туралы» заңының нағыз жарғының негізінде құрылған және іс-қимыл жасайды.

Толық аты: «Байназар-ЭК» Жауапкершілігі шектеулі серіктестігі.

Серіктестік мекен-жайы: ҚР, Қарағанды облысы, Қарағанды қаласы, Республика даңғылы 38.

Курстық жұмыстың мақсаты: ақша қаражаттар есебінің теориялық мәселелерін тәжірибе принциптерімен ұштастырып, алған білімімді нығайту.

Курстық жұмыстың міндеті:

ақша қаражаттар операцияларын есепке алудың мәнін ашу;

ақша қаражаттары есебінің мақсаты мен міндеттерін қою;

ақша қаражаттары есебінің қолданыстағы тәртібін қарастыру.

1. АҚША ҚАРАЖАТТАР ЕСЕБІНІҢ ТЕОРИЯЛЫҚ

НЕГІЗДЕРІ

Кез-келген салада кәсіпорындар мен ұйымдар өз қызмет барысында басқа заңды және жеке тұлғалармен қарым-қатынас жасайды. Сол уақытта операциялардың барлығы ақшамен есеп айырысу арқылы жүргізіледі.

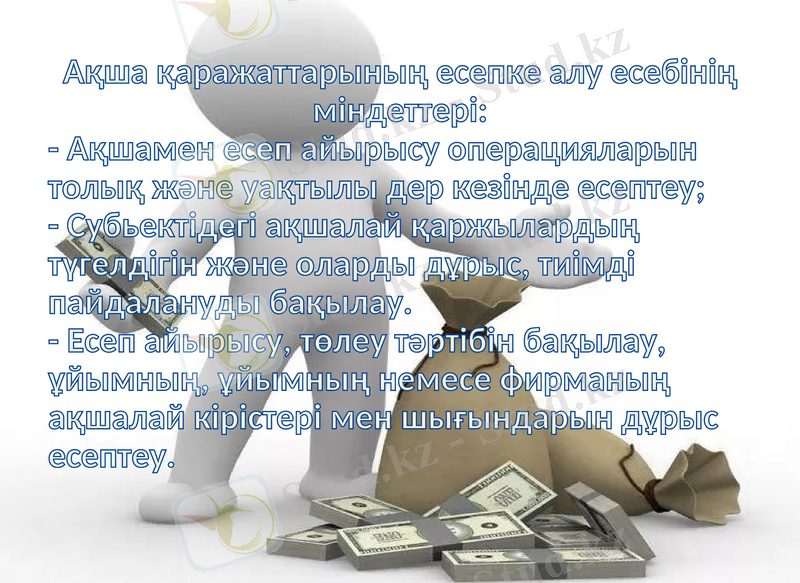

Ақша қаражаттарының есепке алу есебінің міндеттері:

- Ақшамен есеп айырысу операцияларын толық және уақтылы дер кезінде есептеу;

- Субьектідегі ақшалай қаржылардың түгелдігін және оларды дұрыс, тиімді пайдалануды бақылау.

- Есеп айырысу, төлеу тәртібін бақылау, ұйымның, ұйымның немесе фирманың ақшалай кірістері мен шығындарын дұрыс есептеу.

Ақша қаражатының есебін жүргізу үшін, шоттардың типтік жоспарындағы 1010-1050 шоттарының тобы пайдаланылады.

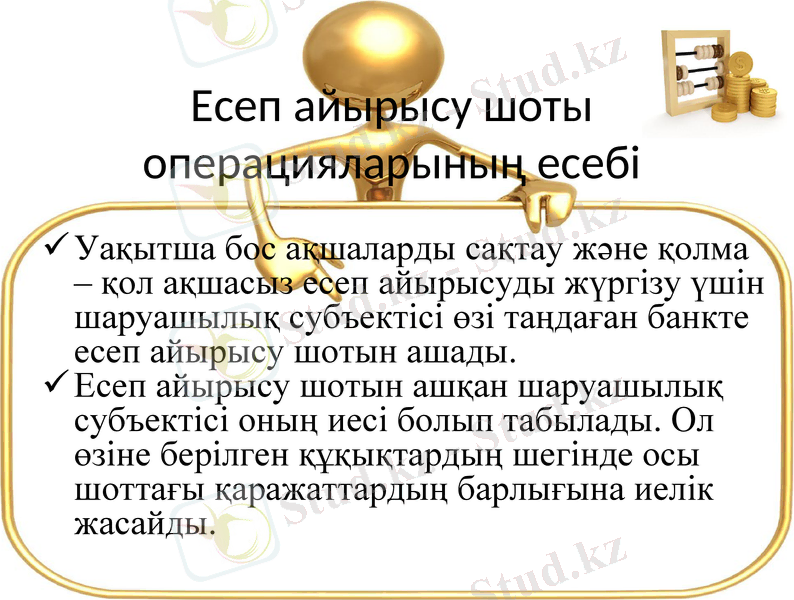

Есеп айырысу шоты операцияларының есебі

Уақытша бос ақшаларды сақтау және қолма - қол ақшасыз есеп айырысуды жүргізу үшін шаруашылық субъектісі өзі таңдаған банкте есеп айырысу шотын ашады.

Есеп айырысу шотын ашқан шаруашылық субъектісі оның иесі болып табылады. Ол өзіне берілген құқықтардың шегінде осы шоттағы қаражаттардың барлығына иелік жасайды.

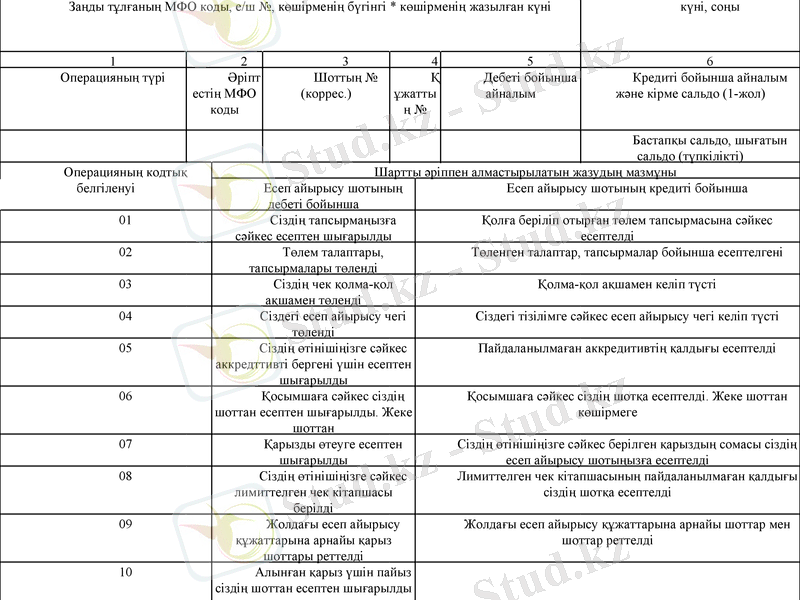

Заңды тұлғаның МФО коды, е/ш №, көшірменің бүгінгі * көшірменің жазылған күні

күні, соңы

1

2

3

4

5

6

Операцияның түрі

Әріптестің МФО коды

Шоттың № (коррес. )

Құжаттың №

Дебеті бойынша айналым

Кредиті бойынша айналым және кірме сальдо (1-жол)

Бастапқы сальдо, шығатын сальдо (түпкілікті)

Операцияның кодтық белгіленуі

Шартты әріппен алмастырылатын жазудың мазмұны

Есеп айырысу шотының дебеті бойынша

Есеп айырысу шотының кредиті бойынша

01

Сіздің тапсырмаңызға сәйкес есептен шығарылды

Қолға беріліп отырған төлем тапсырмасына сәйкес есептелді

02

Төлем талаптары, тапсырмалары төленді

Төленген талаптар, тапсырмалар бойынша есептелгені

03

Сіздің чек қолма-қол ақшамен төленді

Қолма-қол ақшамен келіп түсті

04

Сіздегі есеп айырысу чегі төленді

Сіздегі тізілімге сәйкес есеп айырысу чегі келіп түсті

05

Сіздің өтінішіңізге сәйкес аккредттивті бергені үшін есептен шығарылды

Пайдаланылмаған аккредитивтің қалдығы есептелді

06

Қосымшаға сәйкес сіздің шоттан есептен шығарылды. Жеке шоттан

Қосымшаға сәйкес сіздің шотқа есептелді. Жеке шоттан көшірмеге

07

Қарызды өтеуге есептен шығарылды

Сіздің өтінішіңізге сәйкес берілген қарыздың сомасы сіздің есеп айырысу шотыңызға есептелді

08

Сіздің өтінішіңізге сәйкес лимиттелген чек кітапшасы берілді

Лимиттелген чек кітапшасының пайдаланылмаған қалдығы сіздің шотқа есептелді

09

Жолдағы есеп айырысу құжаттарына арнайы қарыз шоттары реттелді

Жолдағы есеп айырысу құжаттарына арнайы шоттар мен шоттар реттелді

10

Алынған қарыз үшін пайыз сіздің шоттан есептен шығарылды

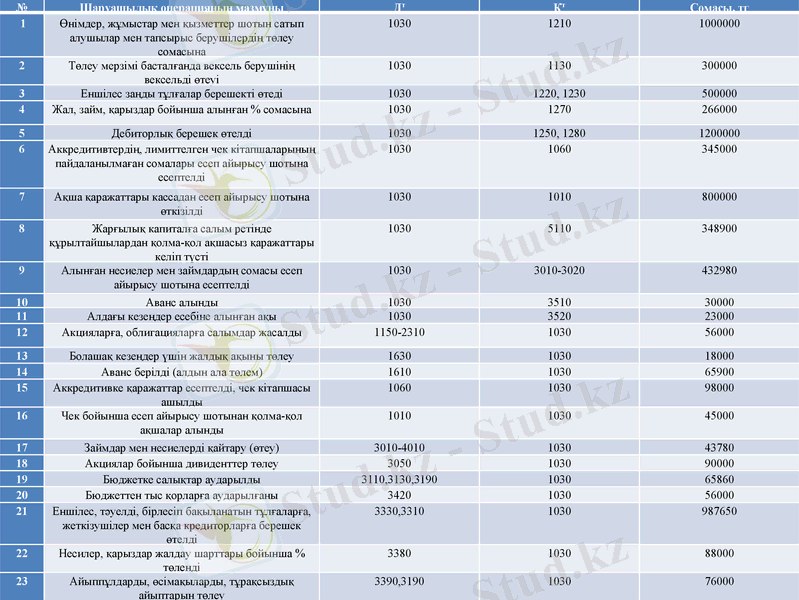

№

Шаруашылық операцияның мазмұны

Дт

Кт

Сомасы, тг

1

Өнімдер, жұмыстар мен қызметтер шотын сатып алушылар мен тапсырыс берушілердің төлеу сомасына

1030

1210

1

2

Төлеу мерзімі басталғанда вексель берушінің вексельді өтеуі

1030

1130

3

3

Еншілес заңды тұлғалар берешекті өтеді

1030

1220, 1230

5

4

Жал, займ, қарыздар бойынша алынған % сомасына

1030

1270

266000

5

Дебиторлық берешек өтелді

1030

1250, 1280

12

6

Аккредитивтердің, лимиттелген чек кітапшаларының пайдаланылмаған сомалары есеп айырысу шотына есептелді

1030

1060

345000

7

Ақша қаражаттары кассадан есеп айырысу шотына өткізілді

1030

1010

8

8

Жарғылық капиталға салым ретінде құрылтайшылардан қолма-қол ақшасыз қаражаттары келіп түсті

1030

5110

348900

9

Алынған несиелер мен займдардың сомасы есеп айырысу шотына есептелді

1030

3010-3020

432980

10

Аванс алынды

1030

3510

3

11

Алдағы кезеңдер есебіне алынған ақы

1030

3520

23000

12

Акцияларға, облигацияларға салымдар жасалды

1150-2310

1030

56000

13

Болашақ кезеңдер үшін жалдық ақыны төлеу

1630

1030

18000

14

Аванс берілді (алдын ала төлем)

1610

1030

65900

15

Аккредитивке қаражаттар есептелді, чек кітапшасы ашылды

1060

1030

98000

16

Чек бойынша есеп айырысу шотынан қолма-қол ақшалар алынды

1010

1030

45000

17

Займдар мен несиелерді қайтару (өтеу)

3010-4010

1030

43780

18

Акциялар бойынша дивиденттер төлеу

3050

1030

9

19

Бюджетке салықтар аударылды

3110, 3130, 3190

1030

65860

20

Бюджеттен тыс қорларға аударылғаны

3420

1030

56000

21

Еншілес, тәуелді, бірлесіп бақыланатын тұлғаларға, жеткізушілер мен басқа кредиторларға берешек өтелді

3330, 3310

1030

987650

22

Несилер, қарыздар жалдау шарттары бойынша % төленді

3380

1030

88000

23

Айыппұлдарды, өсімақыларды, тұрақсыздық айыптарын төлеу

3390, 3190

1030

76000

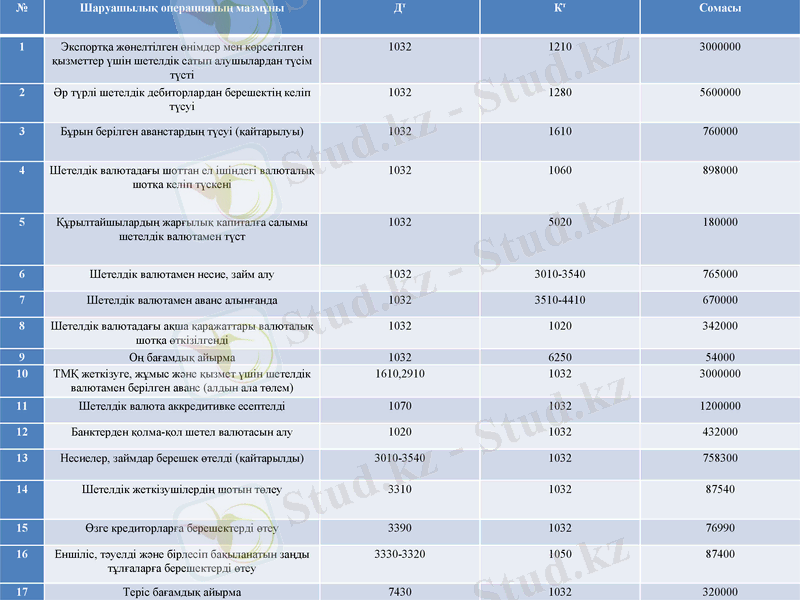

Валюталық шот операцияларың есебі

Шаруашылық субъектілері ақша қаражаттарын пайдаланады және мынадай әр түрлі валюталарда:

а) ұлттық;

б) еркін айырбасталатын (шетелдік басқа валюталарға epкiн және шектеусіз айырбасталатын) ;

в) тұйық (айырбасталмайтын) валютада (жакын шетел мен дамушы елдердің ұлтгық валюталары) ;

г) клиринг валютасында (қарсылама талаптар мен міндеттемелерді өзара есепке алу негізінде қолма-қол ақшасыз есеп айырысуға катысушылар келіскен валютада) операциялар жасайды.

№

Шаруашылық операцияның мазмұны

Дт

Кт

Сомасы

1

Экспортқа жөнелтілген өнімдер мен көрсетілген қызметтер үшін шетелдік сатып алушылардан түciм түсті

1032

1210

3

2

Әр түрлі шетелдік дебиторлардан берешектің келіп түcyi

1032

1280

56

3

Бұрын берілген аванстардың түcyi (қайтарылуы)

1032

1610

76

4

Шетелдік валютадағы шоттан ел ішіндегі валюталық шотқа келіп түскені

1032

1060

898000

5

Құрылтайшылардың жарғылық капиталға салымы шетелдік валютамен түст

1032

5020

18

6

Шетелдік валютамен несие, займ алу

1032

3010-3540

765000

7

Шетелдік валютамен аванс алынғанда

1032

3510-4410

67

8

Шетелдік валютадағы ақша қаражаттары валюталық шотқа өткізілгенді

1032

1020

342000

9

Оң бағамдық айырма

1032

6250

54000

10

ТМҚ жеткізуге, жұмыс және қызмет үшін шетелдік валютамен берілген аванс (алдын ала төлем)

1610, 2910

1032

3

11

Шетелдік валюта аккредитивке есептелді

1070

1032

12

12

Банктерден қолма-қол шетел валютасын алу

1020

1032

432000

13

Несиелер, займдар берешек өтелді (қайтарылды)

3010-3540

1032

758300

14

Шетелдік жеткізушілердің шотын төлеу

3310

1032

87540

15

Өзге кредиторларға берешектерді өтеу

3390

1032

76990

16

Еншіліс, тәуелді және бірлесіп бақыланатын заңды тұлғаларға берешектерді өтеу

3330-3320

1050

87400

17

Теріс бағамдық айырма

7430

1032

32

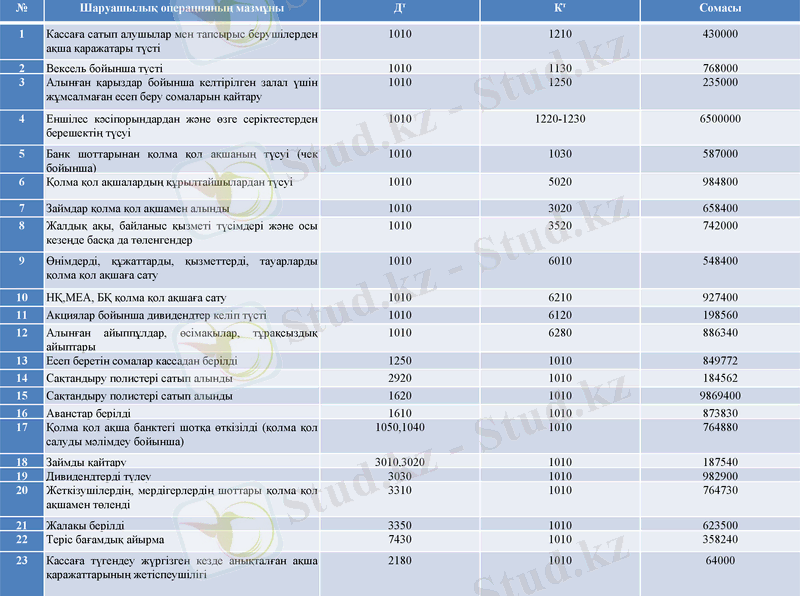

№

Шаруашылық операцияның мазмұны

Дт

Кт

Сомасы

1

Кассаға сатып алушылар мен тапсырыс берушілерден ақша қаражатары түсті

1010

1210

43

2

Вексель бойынша түсті

1010

1130

768000

3

Алынған қарыздар бойынша келтірілген залал үшін жұмсалмаған есеп беру сомаларын қайтару

1010

1250

235000

4

Еншілес кәсіпорындардан және өзге серіктестерден берешектің түсуі

1010

1220-1230

65

5

Банк шоттарынан қолма қол ақшаның түсуі (чек бойынша)

1010

1030

587000

6

Қолма қол ақшалардың құрылтайшылардан түсуі

1010

5020

984800

7

Займдар қолма қол ақшамен алынды

1010

3020

658400

8

Жалдық ақы, байланыс қызметі түсімдері және осы кезеңде басқа да төленгендер

1010

3520

742000

9

Өнімдерді, құжаттарды, қызметтерді, тауарларды қолма қол ақшаға сату

1010

6010

548400

10

НҚ, МЕА, БҚ қолма қол ақшаға сату

1010

6210

927400

11

Акциялар бойынша дивидендтер келіп түсті

1010

6120

198560

12

Алынған айыппұлдар, өсімақылар, тұрақсыздық айыптары

1010

6280

886340

13

Есеп беретін сомалар кассадан берілді

1250

1010

849772

14

Сақтандыру полистері сатып алынды

2920

1010

184562

15

Сақтандыру полистері сатып алынды

1620

1010

9869400

16

Аванстар берілді

1610

1010

873830

17

Қолма қол ақша банктегі шотқа өткізілді (қолма қол салуды мәлімдеу бойынша)

1050, 1040

1010

764880

18

Займды қайтару

3010, 3020

1010

187540

19

Дивидендтерді түлеу

3030

1010

982900

20

Жеткізушілердің, мердігерлердің шоттары қолма қол ақшамен төленді

3310

1010

764730

21

Жалақы берілді

3350

1010

623500

22

Теріс бағамдық айырма

7430

1010

358240

23

Кассаға түгендеу жүргізген кезде анықталған ақша қаражаттарының жетіспеушілігі

2180

1010

64000

Банктегі арнайы шоттардағы ақшалай қаражаттарды есепке алу

Мекемелердің банк ұйымдарында ағымдағы корреспонденттік және валюталық есепшоттардан басқа, ел аймағы мен шетелдерде аккредитивтерде, чектік кітапшаларда, картшоттардағы және басқа да арнайы есеп шоттардағы, сондай-ақ жеке сақталуға жатқызылатын арнайы қаржыландырылатын қаржылар ұлттық және шетелдік валюталарда сақталатын есепшоттары болады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz