Қазақстан Республикасындағы қосылған құн салығын есептеу: ұғымы мен әдістері

Қосылған құн салығын есептеу

Кіріспе

Салық салу механизмі кез келген экономикалық жүйедегі күрделі мәселенің бірі. Салық салу мемлекеттік реттеудің маңызды әдісі болып табылады және оның тиімді жүргізілуі әлеуметтік-экономикалық саясаттың табыстылығына байланысты болады.

Мемлекетке салық жүйесі елдің экономикалық және әлеуметтік жағынан маңызды мәселелерді шешу мақсатында, сонымен қатар өндірістің даму қарқыны мен пропорциясын реттеуді қадағалау үшін де қажет.

Қосылған құн салығы дегеніміз - тауарларды (жумыстарды қызмет көрсетулерді) өндіру және олардың айналысы процесінде қосылған, оларды өткізу бойынша салық салынатын айналым құнының бір бөлігін бюджетке аудару, сондай-ақ Қазақстан Республикасының аумағындағы тауарлар импорты кезіндегі аударым.

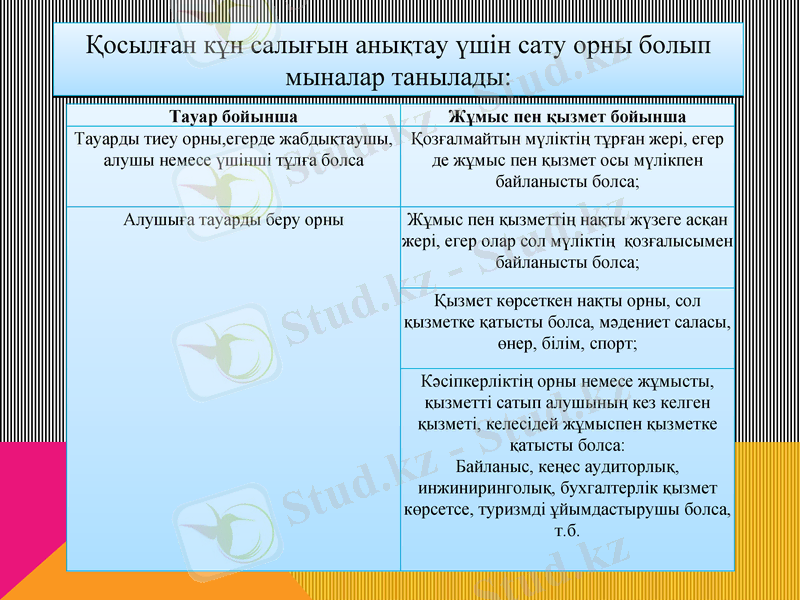

Тауар бойынша

Жұмыс пен қызмет бойынша

Тауарды тиеу орны, егерде жабдықтаушы, алушы немесе үшінші тұлға болса

Қозғалмайтын мүліктің тұрған жері, егер де жұмыс пен қызмет осы мүлікпен байланысты болса;

Алушыға тауарды беру орны

Жұмыс пен қызметтің нақты жүзеге асқан жері, егер олар сол мүліктің қозғалысымен байланысты болса;

Қызмет көрсеткен нақты орны, сол қызметке қатысты болса, мәдениет саласы, өнер, білім, спорт;

Кәсіпкерліктің орны немесе жұмысты, қызметті сатып алушының кез келген қызметі, келесідей жұмыспен қызметке қатысты болса:

Байланыс, кеңес аудиторлық, инжиниринголық, бухгалтерлік қызмет көрсетсе, туризмді ұйымдастырушы болса, т. б.

Қосылған кұн салығын анықтау үшін сату орны болып мыналар танылады:

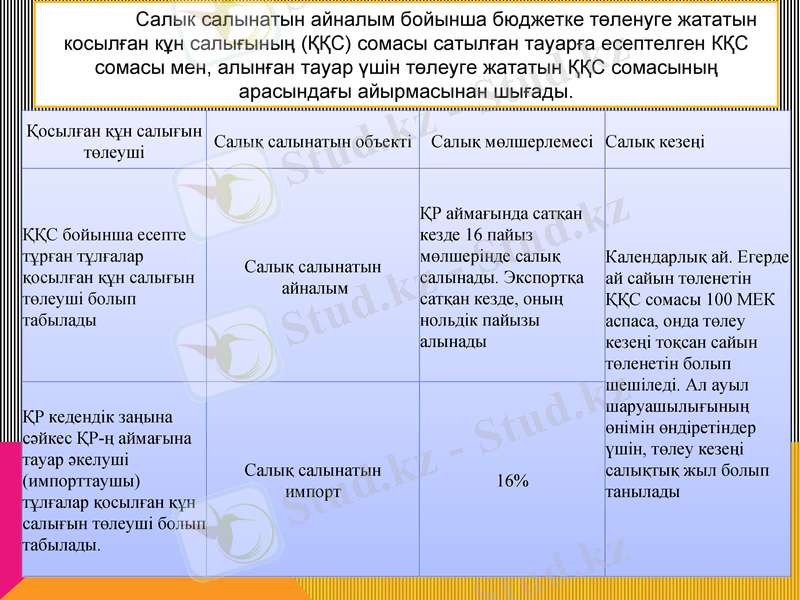

Қосылған құн салығын төлеуші

Салық салынатын объекті

Салық мөлшерлемесі

Салық кезеңі

ҚҚС бойынша есепте тұрған тұлғалар қосылған құн салығын төлеуші болып табылады

Салық салынатын

айналым

ҚР аймағында сатқан кезде 16 пайыз мөлшерінде салық салынады. Экспортқа сатқан кезде, оның нольдік пайызы алынады

Календарлық ай. Егерде ай сайын төленетін ҚҚС сомасы 100 МЕК аспаса, онда төлеу кезеңі тоқсан сайын төленетін болып шешіледі. Ал ауыл шаруашылығының өнімін өндіретіндер үшін, төлеу кезеңі салықтық жыл болып танылады

ҚР кедендік заңына сәйкес ҚР-ң аймағына тауар әкелуші (импорттаушы) тұлғалар қосылған құн салығын төлеуші болып табылады.

Салық салынатын

импорт

16%

Салык салынатын айналым бойынша бюджетке төленуге жататын косылған кұн салығының (ҚҚС) сомасы сатылған тауарға есептелген КҚС сомасы мен, алынған тауар үшін төлеуге жататын ҚҚС сомасының арасындағы айырмасынан шығады.

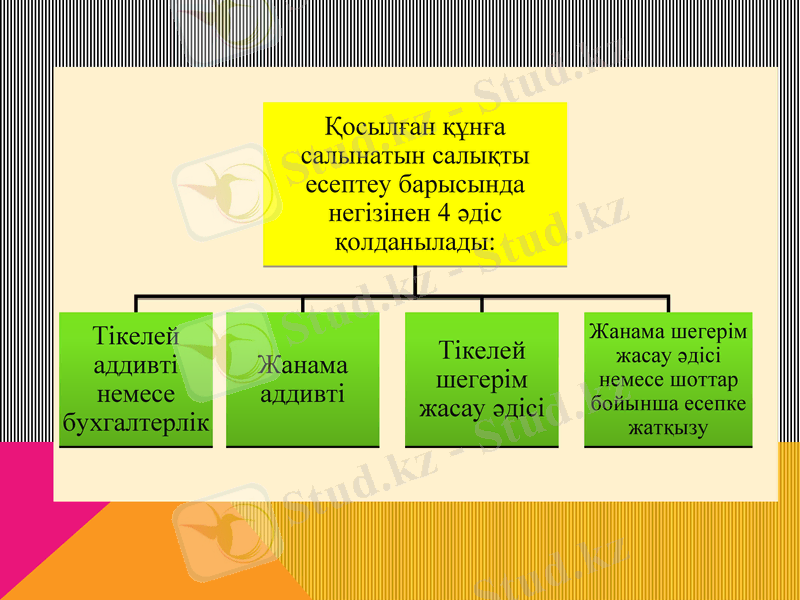

Бюджетке төленуге тиісті ҚҚС сомасын анықтауда әлемдік тәжірибеде екі кең тараған әдіс қолданылады:

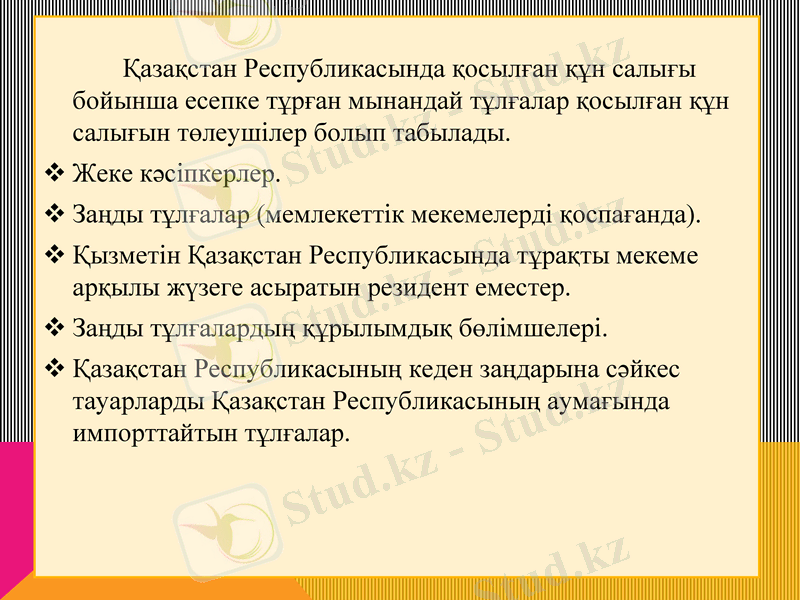

Қазақстан Республикасында қосылған құн салығы бойынша есепке тұрған мынандай тұлғалар қосылған құн салығын төлеушілер болып табылады.

Жеке кәсіпкерлер.

Заңды тұлғалар (мемлекеттік мекемелерді қоспағанда) .

Қызметін Қазақстан Республикасында тұрақты мекеме арқылы жүзеге асыратын резидент еместер.

Заңды тұлғалардың құрылымдық бөлімшелері.

Қазақстан Республикасының кеден заңдарына сәйкес тауарларды Қазақстан Республикасының аумағында импорттайтын тұлғалар.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz