Қазақстан Республикасындағы салықтар, алымдар және мемлекеттік баж: түрлері мен есептеу тәртібі

Каспий өңірінің қазіргі замандағы колледжі

Тобы: 12. 14. 31

Тексерген: Блялова Б. Қ

Орындаған: Сисенова Айша

Алымдар - қандай да бір мемлекеттік жəне жеке тұлғаға мемлекеттен қандай да бір құқық беретін біржолғы төлем. Қазақстанда қазіргі кезде мынадай алымдардың түрлері бар.

2002-2003 жылдарда енгізілген өзгерістерге сəйкес, Консулдық жəне Елтаңбалық алым алынып тасталды. ҚР Конституциясына сəйкес, салықтар секілді алымдарды, Парламент немесе Конституциямен қарастырылған жағдайда ҚР

Президентті бекітуге хақылы.

Алымды шаруа қожалықтары, 1, 2, 3 топтағы мүгедектер, сонымен қатар заңды тұлға құрмай-ақ кəсіпкерлік қызметпен айналысып жүрген оралмандардан өзге жеке кəсіпкерді мемлекеттік тіркеуден өткізгені үшін жеке тұлға төлейді.

Алым банктер немесе банктік операциялардың жеке түрлерін жүзег асыратын ұйымдар арқылы бюджетке аудару жолымен жүзеге асады немесе құзырлы органның арнайы пункттерінде қатаң есепті бланктер негізінде қолма-қол ақша төлеу арқылы жүзеге асады.

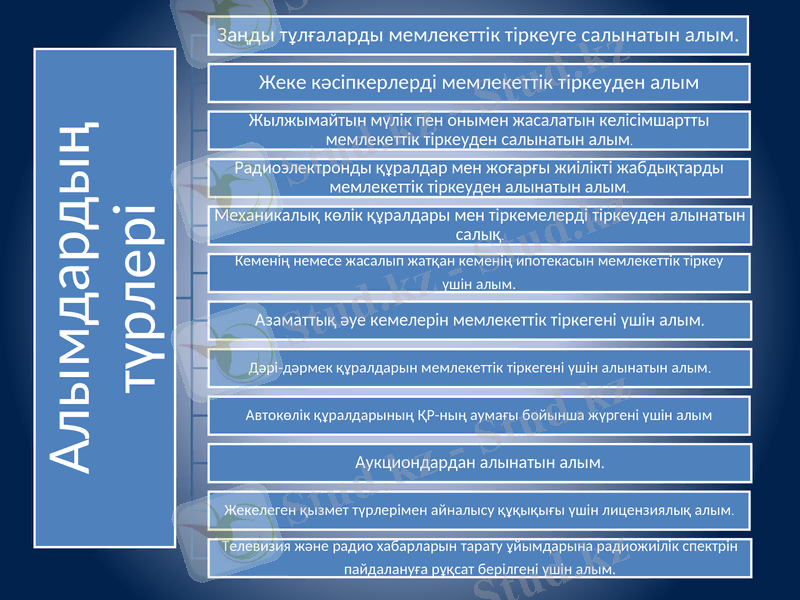

Алымдар

Мемлекеттiк баж

Мемлекеттiк баж - уəкiлдiк берiлген мемлекеттiк органдардың немесе лауазымды адамдардың заңдық мəнi бар iс-қимылдар жасағаны үшiн жəне (немесе) құжаттарды бергенi үшiн алынатын мiндеттi төлем.

Мемлекеттік баж:

1) сотқа берілетін талап арыздардан, ерекше жүргізілетін істер бойынша арыздардан (шағымдардан), апелляциялық шағымдардан, атқару парағының дубликатын беру туралы мəселе бойынша сот ұйғарымына жеке шағымдардан, сот бұйрығын шығару туралы өтініштерден, сондай-ақ соттың аралық соттардың, шетел соттары мен арбитраждарының шешімдері бойынша орындау парағын, құжаттардың көшірмелерін (дубликаттарын) бергені үшін;

2) нотариаттық iс-қимылдар жасағаны үшiн, сондай-ақ нотариат куəландырған құжаттар көшiрмелерiн (дубликаттарын) бергенi үшiн;

3) азаматтық хал актiлерiн тiркегенi үшiн, сондай-ақ азаматтарға азаматтық хал актiлерiн тiркеу туралы куəлiктердi жəне азаматтық хал актiлерi жазбаларын өзгертуге, толықтыруға жəне қалпына келтiруге байланысты куəлiктердi қайтадан бергенi үшiн;

4) шетелге баруға жəне Қазақстан Республикасына басқа мемлекеттерден адамдарды шақыруға құқық беретiн құжаттарды ресiмдегенi үшiн, сондай-ақ осы құжаттарға өзгерiстер енгiзгенi үшiн;

5) шетелдiктердiң төлқұжаттарына немесе оларды ауыстыратын құжаттарына Қазақстан Республикасынан кету жəне Қазақстан Республикасына келу құқығына виза бергенi үшiн;

6) Қазақстан Республикасының азаматтығын алу, Қазақстан Республикасының азаматтығын қалпына келтiру жəне Қазақстан Республикасының азаматтығын тоқтату туралы құжаттарды

ресiмдегенi үшін;

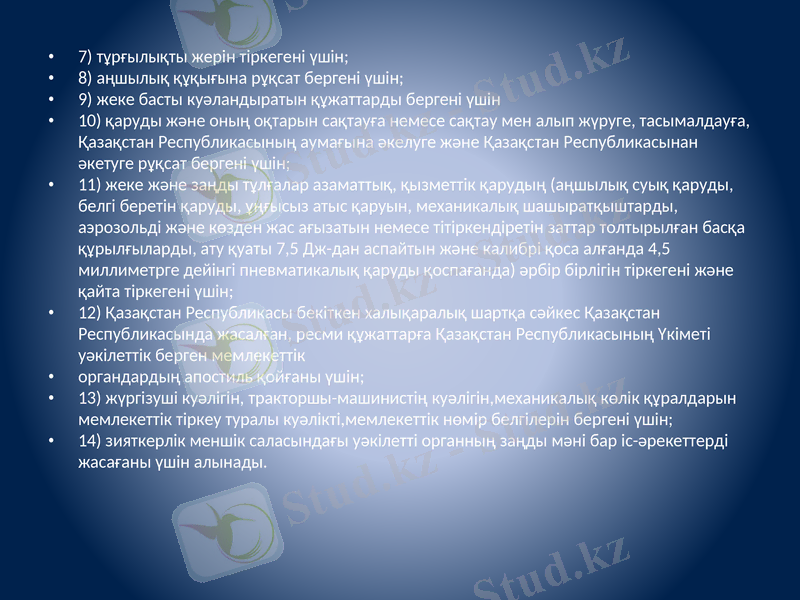

7) тұрғылықты жерiн тiркегенi үшiн;

8) аңшылық құқығына рұқсат бергенi үшiн;

9) жеке басты куəландыратын құжаттарды бергені үшін

10) қаруды жəне оның оқтарын сақтауға немесе сақтау мен алып жүруге, тасымалдауға, Қазақстан Республикасының аумағына əкелуге жəне Қазақстан Республикасынан əкетуге рұқсат бергенi үшiн;

11) жеке жəне заңды тұлғалар азаматтық, қызметтiк қарудың (аңшылық суық қаруды, белгi беретiн қаруды, ұңғысыз атыс қаруын, механикалық шашыратқыштарды, аэрозольдi жəне көзден жас ағызатын немесе тiтiркендiретiн заттар толтырылған басқа құрылғыларды, ату қуаты 7, 5 Дж-дан аспайтын жəне калибрi қоса алғанда 4, 5 миллиметрге дейiнгi пневматикалық қаруды қоспағанда) əрбiр бiрлiгiн тiркегенi жəне қайта тiркегенi үшiн;

12) Қазақстан Республикасы бекіткен халықаралық шартқа сəйкес Қазақстан Республикасында жасалған, ресми құжаттарға Қазақстан Республикасының Үкіметі уəкілеттік берген мемлекеттік

органдардың апостиль қойғаны үшін;

13) жүргізуші куəлігін, тракторшы-машинистiң куəлiгiн, механикалық көлік құралдарын мемлекеттік тіркеу туралы куəлікті, мемлекеттік нөмір белгілерін бергені үшін;

14) зияткерлік меншік саласындағы уəкілетті органның заңды мəні бар іс-əрекеттерді жасағаны үшін алынады.

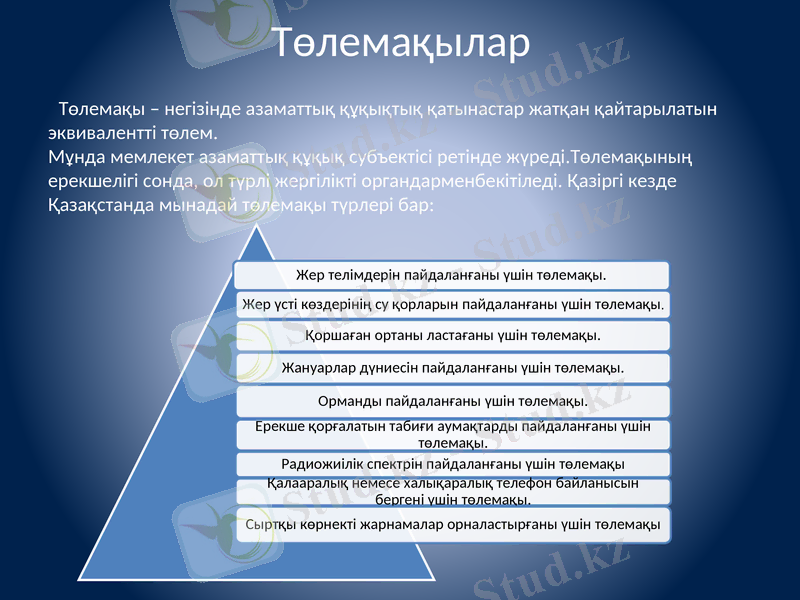

Төлемақылар

Төлемақы - негізінде азаматтық құқықтық қатынастар жатқан қайтарылатын эквивалентті төлем.

Мұнда мемлекет азаматтық құқық субъектісі ретінде жүреді. Төлемақының ерекшелігі сонда, ол түрлі жергілікті органдарменбекітіледі. Қазіргі кезде Қазақстанда мынадай төлемақы түрлері бар:

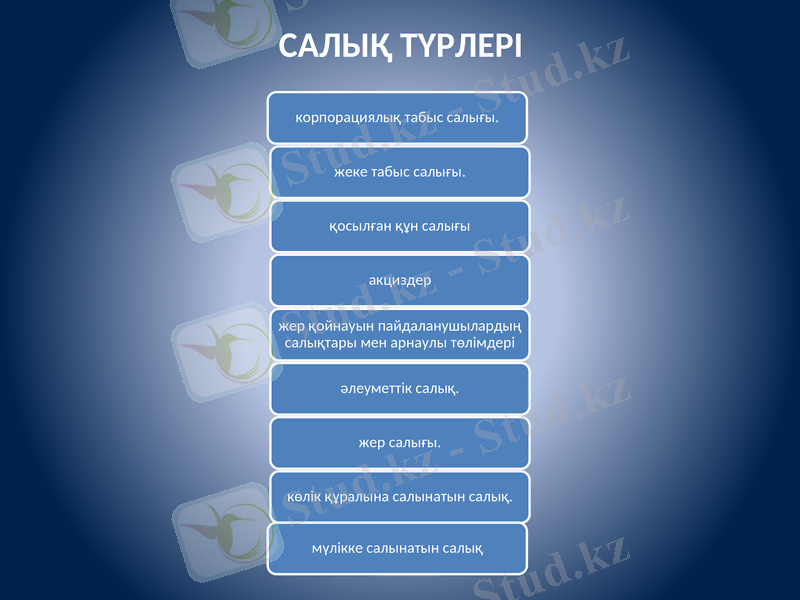

САЛЫҚ ТҮРЛЕРІ

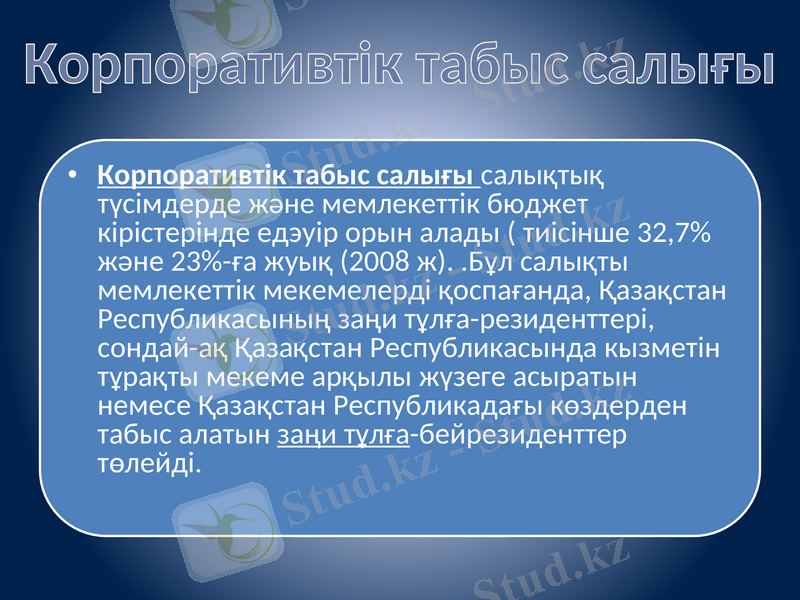

Корпоративтік табыс салығы салықтық түсімдерде және мемлекеттік бюджет кірістерінде едэуір орын алады ( тиісінше 32, 7% және 23%-ға жуық (2008 ж) . . Бұл салықты мемлекеттік мекемелерді қоспағанда, Қазақстан Республикасының заңи тұлға-резиденттері, сондай-ақ Қазақстан Республикасында кызметін тұрақты мекеме арқылы жүзеге асыратын немесе Қазақстан Республикадағы көздерден табыс алатын заңи тұлға-бейрезиденттер төлейді.

Корпоративтік табыс салығы

Жеке табыс салығы төлем көзінен табыс алатын тұлғалардан алынады, оның мəні жеке тұлғалардың барлық табыстарына салық салу болып табылады, алайда Салық Кодексінде жеке табыс салығымен салынбайтын табыстар да бар. Мемлекеттік бюджетте бұл салық бойынша қаражаттардың түсімі барлық салық төлемдерінің 9%-ын алады. Жеке табыс салығы толығымен жергілікті бюджетке түседі жəне жергілікті бюджетте бұл салық өзінің үлесімен ерекше орын алады, өйткені барлық жергілікті бюджетке түсетін салықтардың 37-40%-ды осы салықтың үлесіне жатады.

Жеке табыс салығы

Қосылған құн салығы

Қосылған құнға салынатын салық, кейде қосылған құн салығы - жанама салық түрі, қосылған құнның мемлекеттік бюджетке аударылатын бөлігі, бюджеттің маңызды көздерінің бірі. Кәсіпорын, бір жағынан, сатылған өнімдерден қосымша құн салығын алушы болса, екінші жағынан, жабдықтаушылардан өндіріс құралдарын сатып алушы ретінде Қосылған құн салығын төлеуші болып табылады. Қосылған құн салығын төлеушілер салық кодексінде белгіленеді.

Акциздер - бағаға немесе тарифке кіретін тауарлармен қызметтерге салынатын жанама салықтардың бір түрі.

Акциздер - Қазақстан Республикасы аумағында өндірілген жəне Қазақстан Рес публикасының аумағына импортталатын тауарларға,

сондай-ақ тізбесі акцизделетін тауарлар мен қызмет түрлеріне акциз

салынады жəне де акциз салығын төлеушілер табысының мөлшері мен жеке иелігіндегі мүлігіне қарамастан көрсетілген сома төленеді. Акцизесептелетін тауарларды өз кезегінде акцизделетін тауар деп атайды.

Бюджет кірістеріндегі салықтың түсімдерінде олар 2, 7 - 3, 0% ды

құрайды.

Акциз салығы

Жер қойнауын пайдаланушылардың үстеме пайда салығы - салыстырмалы жақсы табиғи жағдайлардағы қызметінен алынған

немесе нарықтың салыстырмалы жағдайындағы шығарылған

өнімді сатудан алынған косымша пайда үшін төленетін төлем,

яғни белгіленген нормативтен тыс алынған табыс үшін төлем. Кең

таралған пайдалы казындыларды, жерасты суларын жəне (немесе)

емдік балшықты барлауға, барлау мен өндіруге немесе өндіруге,

барлауға жəне өндіруге байланысты емес жерасты құрылыстарын

салуға жəне (немесе) пайдалануға арналған келісімшарттардың

негізінде жүзеге асырылатын қызмет бойынша жер қойнауын пай-

даланушылар үстеме пайда салығын төлеушілер болып табылады.

Жер қойнауын пайдаланушылардың

салықтары

Әлеуметтік салық

Әлеуметтік салық Қазақстан Республикасының Салық жүйесінде 1999 жылы пайда болғаннан бері елеулі өзгерістер әкелді. Оньң ставкалары да және қолданылатын тәсілі де өзгеріске көп ұшырады. Соңғы әлеуметтік салық бойынша байқаулы өзгерістер 2002 жылдың 23 қараша «Заң шығарушы актілердегі салық салу бойынша өзгерістер мен толықтырулар туралы» Қазақстан Республикасының заңымен енгізілді.

Жер - белгілі бір өлшемдегі пайдалану мүмкіндігі орасан зор

табиғи байлық. Адамзат жерді пайдалану арқылы өзінің қажет-

тіліктерін қанағаттандырып келеді. Жер салығы Қазақстанда алғаш

рет 1992 жылы енгізілді. Жерге салынатын салықты енгізу мынан-

дай мақсаттарды көздейді: экономикалық əдістермен жерді ұтымды

пайдалану жəне жерге орналастыру, жердің құнарлығын арттыру,

оны қорғау жөніндегі шараларды жүргізу, сонымен бірге аумақтың

əлеуметтік-мəдени дамуы үшін бюджет кірістерін қалыптастыру

үшін. Жер салығын төлеу барлық жер иелері, жер пайдаланушылар,

соның ішінде жалгерлер мен жер иелері үшін (бірқатар жағдайларды

қоспағанда) міндетті болады.

Жер салығы

Көлік құралдарына салынатын салық - мемлекет пен көлік құрал дары иелерінің арасындағы экономикалық қатынасты реттейтін салық. Көлік құралдарының иелері көлік құралдарын иемдену барысында республиканың автокөлік жолдарын пайдаланады. Ал осы автокөлік жолдарын қаржыландыру мемлекеттік бюджеттен жүзеге асырылады. Сондықтан да көлік салығының экономикалық мəні зор.

Көлік құралдарына салынатын салықтың төлеушілері меншік құқығында, шаруашылық жүргізу немесе оралымды басқару құқығында салық салу нысандары бар заңды жəне жеке тұлғалар

жəне олардың құрылымдық бөлімшелері болып табылады.

Көлік салығы

Мүлік салығы

Мүлік салығы ҚР-ның аумағында меншік шаруашылық жүргізу немесе оралымды басқару құқығында салық салу обьектісі бар заңды тұлғалар және жеке тұлғалар төлейтін салық түрі.

Жалпы меншікке салынатын салықтың, мейлі, жер салығы, мүлік немесе көлік құралдарына салынатын салық болсын, олардың мақсаты меншікті тиімді пайдалануға ынталандыру, өйткені

салықтың мөлшері меншіктің көлеміне, сапасына қарай белгіленеді.

Алайда, көлемінің ірі болуы табыстың көбеюуіне кепілдік бермейді:

егер салық салынбаса, ірі меншік иелерінің артықшылықтары молаяды да, мүлікті дұрыс пайдалануға ұмтылмайды. Осылайша

мүлік салығы, жер салығы қоғам алдында салық жауапкершілігін

көтеруге бағытталған нақты салықтарға жатады.

Салық салынатын табыс жылдық жиынтық табыс пен көзделген

шегерімдер арасындағы айырма ретінде анықталды.

Салық салынатын табыс = жылдық жиынтық табыс - шегерістер.

Немесе келесі формула қолданылады:

КТС = ССТ х ставка : 100

Мұнда, КТС - салық салынатын табыс

Формулада көрсетілгендей салық есебінде ең маңыздысы салық

салынатын табыстың көлемін нақты, əрі шынайы есептеу қажет. Бұл көлем тек салық есебінің мəліметтері бойынша жылдық жиынтық табыс /ЖЖТ/ пен шегерімдер арасындағы айырмашылық ретінде есептелуі тиіс. Осыдан екінші формула шығады ССТ = ЖЖТ - Ш (шегерімдер) .

Корпоративтiк табыс салығы

сомасын есептеу

Салық агенттері жеке табыс салығын есептеу мен ұстап қалуды төлем көзінен салық салынатын табыс төленетін күннен кешіктірмей жургізеді. Олар салық төлеушілердің тұрған жері

бойынша есепті айдың табысын төлеудің соңғы күнінен кейінгі бес жұмыс күні ішінде жүзеге асырады. Салық кодексінде көрсетілген қызмет түрлері бойынша арнаулы салық режімдерін

қолданатын салық агенттерінің жеке табыс салығын төлеудің тəртібі мен мерзімдері белгіленген. ҚР-ның шегінен тыс жерлерде төленген жеке табыс салығының сомасы белгіленген тəртіппен Қазақстанда салық төлеу есебіне жатқызылады. Шетелдік резидент-жеке тұлғалар табыстарына олардың ҚР-ғы көздерінен де, сонымен бірге одан тыс жерлерден де алған табыс кіреді. Салық салынатын табысты анықтау, резиденттен алынатын жеке табыс салығын есептеудің, ұстаудың жəне төлеудің тəртібі қызметтің

сипатына қарай жүргізіледі. Тұрақты мекемемен байланысы жоқ бейрезиденттер салықты төлем көзінен шегерімсіз 5 пайыздан 30 пайызға дейінгі мөлшерлемелер бойынша төлейді; қызметі

тұрақты мекеме құруға соқтыратын бейрезиденттер салықты төлем көзінен салық салынбайтын, шегерімдер сомасына азайтылған табыстардан резиденттерге арналған мөлшерлемелер

бойынша төлейді.

Жеке табыс салығын есептеу

Бюджетке төленуге тиісті ҚҚС сомасын анықтауда әлемдік тәжірибеде екі кең тараған әдіс қолданылады:

тұра (бухгалтерлік) әдістің мәні ҚҚС-ті келесідей формула бойынша есептеуде:

ҚҚС=СхҚҚ;

мұндағы С - салық ставкасы;

ҚҚ - қосылған құн.

жанама (барабарлық) әдіс шот-фактура арқылы келесідей формуламен анықталады:

ҚҚС=СБ-СТ

мұндағы С - салық ставкасы;

Б - өткізу бағасы;

Т - тұтынлған туарлардың құны.

Нәтижесінде, қабылданған ҚҚС-ті есепетудің оңайтылған тәртібі қосылған құн шамасын алдын-ала есептеуге негізделген қиын тәртіп нәтижелері бірдей десек саяды.

ҚҚС есептеу тәртібі

Акциз сомасын есептеу белгіленген акциз ставкасын салық базасына қолдану арқылы жүргізіледі.

Ойын бизнесі бойынша акциз сомасын есептеу салық кезеңіне белгіленген акциз ставкасын - салық салынатын обьектілердің санына қолдану арқылы анықталады. Салық кезеңінде салық салынатын обьектілердің саны өзгеріс, енгізілген ( шығып қалған ) обьектіге акциз сомасы толық келемде төленеді.

Алкоголь өнімін өндірушілер базалық ставкадан төмен акцизбен сатып алған спиртті алкоголь өнімін өндіруден басқа мақсатқа пайдаланған кезде осы спирт бойынша акциз сомасы алкоголь өнімін өндірушісі болып табылмайтын тұлғаларға сатылатын спирттің барлық түрлері үшін белгіленген акциздің базалық ставкасы бойынша қайта есептеліп, бюджетке төленуге тиіс. Қайта есептеу мен салық төлеуді спиртті алушы жүргізеді.

Акциз сомасын есептеу

Барлауға келісімшарт бойынша жұмыстарды жүргізу барысында «А» компаниясы барлауға жалпы сомасы 70, 155 млн теңгеге шығын

жұмсады, олар:

20 мың теңге - барлау жұмыстарын жүргізу үшін негізгі

қаражаттарды сатып алумен байланысты шығыстар:

50 мың теңге ағымдағы шығыстар,

100 мың теңге - жазылмалы бонус төлемі,

40 мың теңге - қызметкерлердің еңбекақысын төлеу қоры,

15 мың теңге - өндірістен тыс жəне өзге де шығыстар.

Компания барлау бойынша қызмет кезеңі үшін - тəжірибелік-өнеркəсіптік партияны 90 мың теңге сатудан, депозит бойынша проценттерді банктің төлеуі түрінде 5 мың теңге сомасында кіріс алған, технологиялық жабдықты лизингке тапсырудан 80 мың теңге

жəне келісімшарт аумағында геологиялық-барлау жұмыстарын өткізу үшін тартылған мердігерлердің ұй-жайларды жалға тапсыруынан 100 мың теңге алынды.

70, 155 млн-нан оларды одан кейінгі амортизация жəне табиғи ресурстарды өндіруге дайындық жұмыстары мен геологиялық зерттеуге жүргізілетін шығыстар сомасын айқындау кезінде мыналар шегеріледі:

пайдалы қазбалардың тəжірибелік-өнеркəсіптік партияларын сатудан алынған сома - 90 мың теңге, мүлікті жалға тапсырудан алынған кіріс сомасы - 100 мың теңге,

жəне 69, 965 млн теңге сома амортизацияланды.

Жер қойнауын пайдаланушылардың

арнаулы төлемдерін есептеуге мысал:

Əлеуметтік салықты есептеу əлеуметтік салық салу нысанына Қазақстан Республикасының міндетті əлеуметтік сақтандыру туралы заң актісіне сəйкес есептелген Мемлекеттік əлеуметтік сақтандыру қорына түсетін əлеуметтік аударымдар мөлшеріне азайтылған, əлеуметтік салық ставкаларын қолдану арқылы салық кезеңінде жүргізіледі. Əлеуметтік салықты есептеу уəкілетті мемлекеттік органның белгілеген тəртібі бойынша ай сайын өсу қорытындысы бойынша жүргізіледі.

Əлеуметтiк салықты төлеу салық төлеушiнiң орналасқан жерi

бойынша есептi тоқсаннан кейiнгi айдың 25-нен кешiктiрiлмей

жүргiзiледi. Күнтізбелік ай əлеуметтік салықты есептеу үшін салық

кезеңі болып табылады. Жеке табыс салығы мен əлеуметтік салық

бойынша декларация қосымша жыл қорытындысы бойынша жаса-

лады жəне есепті жылдың төртінші тоқсанының декларациясымен

бірге табыс етіледі.

Əлеуметтік салықты есептеу

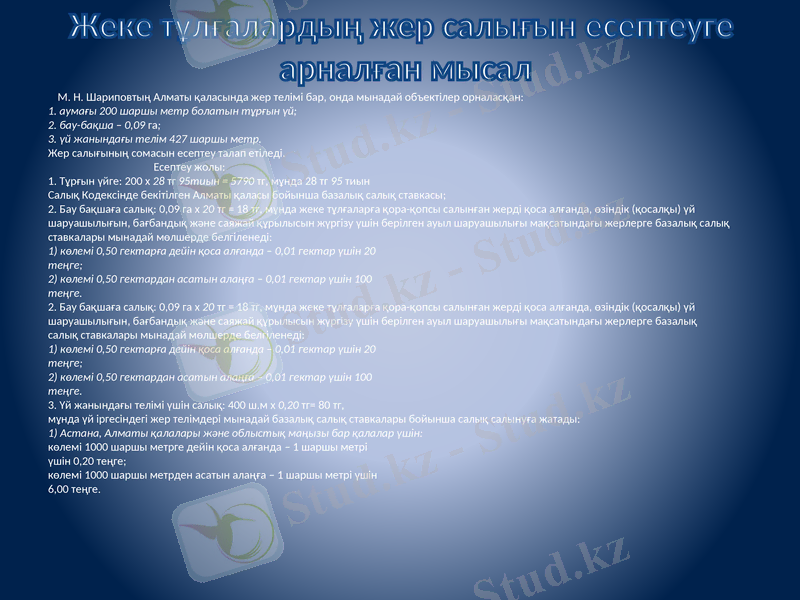

М. Н. Шариповтың Алматы қаласында жер телімі бар, онда мынадай объектілер орналасқан:

1. аумағы 200 шаршы метр болатын тұрғын үй;

2. бау-бақша - 0, 09 га;

3. үй жанындағы телім 427 шаршы метр.

Жер салығының сомасын есептеу талап етіледі.

Есептеу жолы:

1. Тұрғын үйге: 200 х 28 тг 95тиын = 5790 тг, мұнда 28 тг 95 тиын

Салық Кодексінде бекітілген Алматы қаласы бойынша базалық салық ставкасы;

2. Бау бақшаға салық: 0, 09 га х 20 тг = 18 тг, мұнда жеке тұлғаларға қора-қопсы салынған жерді қоса алғанда, өзіндік (қосалқы) үй шаруашылығын, бағбандық жəне саяжай құрылысын жүргізу үшін берілген ауыл шаруашылығы мақсатындағы жерлерге базалық салық ставкалары мынадай мөлшерде белгіленеді:

1) көлемі 0, 50 гектарға дейін қоса алғанда - 0, 01 гектар үшін 20

теңге;

2) көлемі 0, 50 гектардан асатын алаңға - 0, 01 гектар үшін 100

теңге.

2. Бау бақшаға салық: 0, 09 га х 20 тг = 18 тг, мұнда жеке тұлғаларға қора-қопсы салынған жерді қоса алғанда, өзіндік (қосалқы) үй шаруашылығын, бағбандық жəне саяжай құрылысын жүргізу үшін берілген ауыл шаруашылығы мақсатындағы жерлерге базалық

салық ставкалары мынадай мөлшерде белгіленеді:

1) көлемі 0, 50 гектарға дейін қоса алғанда - 0, 01 гектар үшін 20

теңге;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz