Жапонияның бағалы қағаздар нарығының мәні, құрылымы және реттеу жүйесі

Жапония мемлекетінің бағалы қағаз нарығының мәні мен құрылымы

Ибатов Аян

Анатбаева Анар

Шарапатова Арай

Шаймерден Қымбат

Ерекшелігі

Экономикасы жақсы дамыған мемлекеттердің бірі Жапония қор нарығын қарастырсақ оның күрделі екеніне көз жеткіземіз. Жапонияның бағалы қағаздар нарығы 1949 жылдың мамырында соғыстан кейінгі қайта ашылу сәтінен бастап, Жапонияның ірі биржасы - Токиолық қор биржасы дамыды. Ұзақ уақыт бойы Жапонияның бағалы қағаздар нарығы провинциалды сипатта болған.

1968 жылы Жапония ең бірінші Қаржы министрлігінің лицензиясын алуға брокерлердің міндетін енгізуіне қарамастан, 1970 жылдарда осы нарықта халықаралық сипаты әлсіз айқындалған болатын. 1980 жылдың соңына қарай жағдай күрт өзгерді, яғни 1989 жылдың ортасында Токиолық қор биржасында айналатын бағалы қағаздардың нарық құны 3, 815 млрд. доллар болды, яғни Нью-Йорк қор биржасы (2, 445 млрд. доллар) және басқа да биржалармен салыстырғанда едәуір өсті. Ол бірінші орынға шыға отырып, жылдың аяғына қарай жапон нарығының жалпы капиталдануы 4 трлн. доллардан асты.

Жапониядағы бағалы қағаздар мен қор биржалар туралы заңы 1947 жылы жарық көрді. Оның өңдеу барысында (1965, 1971, 1981, 1988 жылдары) құқықтық нормалардың бірқатары 1933-1934 жылдары АҚШ-тың заңдылығының сәйкес нормаларына жақындастырылды. Жапон заңы тиімді экономикалық даму мен инвесторлардың мүдделерін қорғау мақсатында алғашқы және екінші нарықтың реттеуін қамтамасыз етеді.

Облигациялар жапон нарығы (қарыз қаржы құралдарының нарығы) - әлемде шамасы бойынша екінші болып есептелетін қарыз қаржылық құралдарының нарығы.

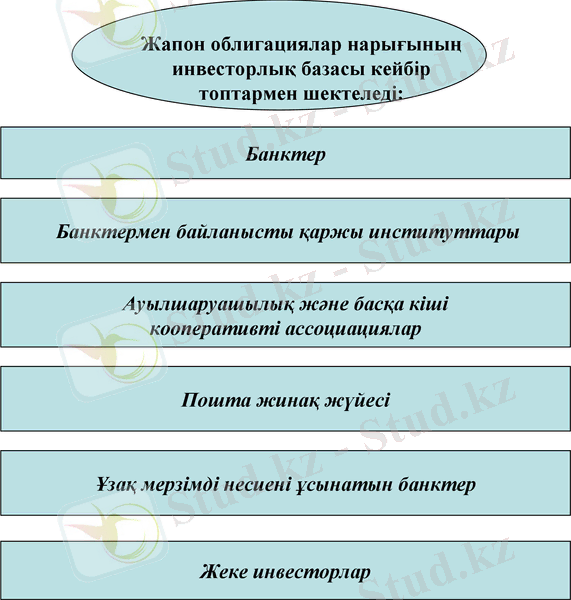

Жапон облигациялар нарығының

инвесторлық базасы кейбір

топтармен шектеледі:

Банктер

Банктермен байланысты қаржы институттары

Ауылшаруашылық және басқа кіші

кооперативті ассоциациялар

Пошта жинақ жүйесі

Ұзақ мерзімді несиені ұсынатын банктер

Жеке инвесторлар

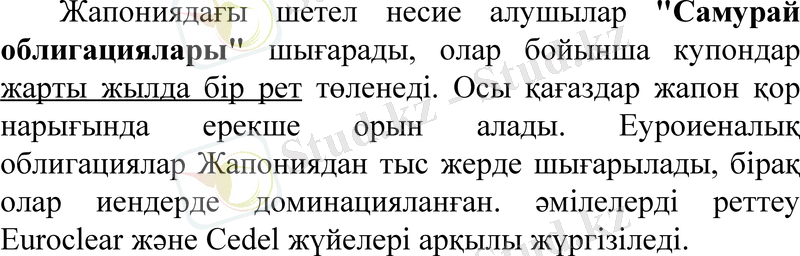

Жапониядағы шетел несие алушылар "Самурай облигациялары" шығарады, олар бойынша купондар жарты жылда бір рет төленеді. Осы қағаздар жапон қор нарығында ерекше орын алады. Еуроиеналық облигациялар Жапониядан тыс жерде шығарылады, бірақ олар иендерде доминацияланған. әмілелерді реттеу Euroclear және Cedel жүйелері арқылы жүргізіледі.

Осы нарықта жергілікті және шетел инвесторлары да белсенді қызмет етеді.

Облигациялардың эмитенттер

арасында үлестері

Орталық үкімет

(46%)

Кәсіпкерлер (10%)

Қаржы институттар

(37%)

Шетелдіктер

(3%)

Жергілікті басқару

органдары (4%)

1970-1980 жылдары фирмалар бағалы қағаздар биржаларында бағаланатын акцияларды шығаруын көбейте бастады, себебі бұл сәтті қызмет етуінің негізгі шарттардың бірі болып есептеледі. Халық бағалы қағаздардың эмиссиясына өз көзқарасын өзгертеді, бұл да 1980 жылдарда екінші жартысында акциялардың бағамдарының секіруіне алып келді. Жеке тұлғалар көп мөлшерде бағалы қағаздарды сатып алатын болды; мұнда бағалы қағаздардың "артық" массасының өсуі пайда болды, бұл қаржылық тұрғыда олардың бағаларының ары қарай өсуіе әкелді.

Капиталдың тез қорлануы, жапон банктерінің елде және шетелде қызмет етуі, іскерлік белсенділікті мемлекетпен ынталандыруы, бәсекелестердің тәжірибе жақтарын пайдалану бағалы қағаздармен операциялардың саны мен көлемінің өсуіне әсер етеді. Бірақ бұған дейін халық қаражаттарын көбінесе депозиттерге салатын, бұл жағдай қор операцияларына теріс әсерін тигізетін.

Сонымен, 1980 жылдардың соңында Жапонияда банктер қор биржаларының белсенді инвесторлары ретінде қатысатын экономиканы қаржыландырудың жаңа үлгісін қалыптастырды. Банктер, сонымен бірге, бағалы қағаздармен халықаралық операцияларда әсіресе АҚШ пен Батыс Еуропа нарықтарында белсенді болған. Ал батыс еуропалық және американ бактері жапон кісіпорындарын қаржыландыра бастады. Осы өзара байланыстарға жапон заңдылығы да көмектестің, басқа елдердің бағалы қағаздарын орналастыруға жағымды жағдай жасады. Бірақ мемлекет қор құндылықтар нарығын ынталандырумен қатар, нарықта өзінің тікелей қатысуын қысқартады.

Жапония бағалы қағаз нарғын реттеу

Жапонияның қор нарығын ұйымдастру жүйесі американдық жүйеге ұқсас келеді. Мұның өзі саяси факторлармен байланысты, ғни екінші дүниежүзілік соғыстан кейін АҚШ-тың әскери топтарының Жапонияны отарлаумен байланыстыруға болады. 1948 жылдардан бастап, мұнда американдық Гласс-Стигал заңының баламасы жүрді (1948 жылдары бағалы қағаздар туралы заңның 65 бабы) . Жапонияда 2 деңгейлі реттеу қалыпасты. Мұнда қор нарығына бақылауды мемлекет те (Қаржы министрлігі), өзін-өзі реттейтін ұйымдар да жүргізеді.

Токио қор биржасы

1878 жылы дүниеге келген. Жапонияда 1943 жылға дейін биржалық сауда нарығында талаптар қор биржасына да, тауарлық биржасына да бірдей, ал Токия қор биржасы коммерциялық ұйым болды. 1949 жылы қайта құрылғаннан кейін қор биржасы жаңа негізде өз қызметін бастады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz