ХАС-315 пен ХАС-400: мәнді бұрмалауларды анықтау, тәуекелдерді бағалау және ішкі аудит стандарттары

ХАС-315 “Субъектінің және оның ортасын білу негізінде мәнді бұрмалаулар тәуекелін бірегейлендіру және бағалау”. ХАС-400 “Тәуекелдікті бағалау және ішкі аудит”

МАҚСАТЫ

ХАС-315 пен ХАС-400 қарастыру:

а) Бұрмалау ұғымымен және түрлерімен танысып, оны жан-жақты зерттеу;

ә) Аудиторлық тәуекел және оның компоненттерімен тану. Аудиторлық тәуекелділіктің аудитор үшін рөлін анықтау;

б) Ішкі аудит стандарты және оның маңыздылығын айқындау;

ЖОСПАР

Бұрмалаулар және түрлері (алаяқтық фактісі)

Аудиторлық тәуекелдік және оның компоненттері

“Тәуекелділікті бағалау”

“Ішкі аудит”

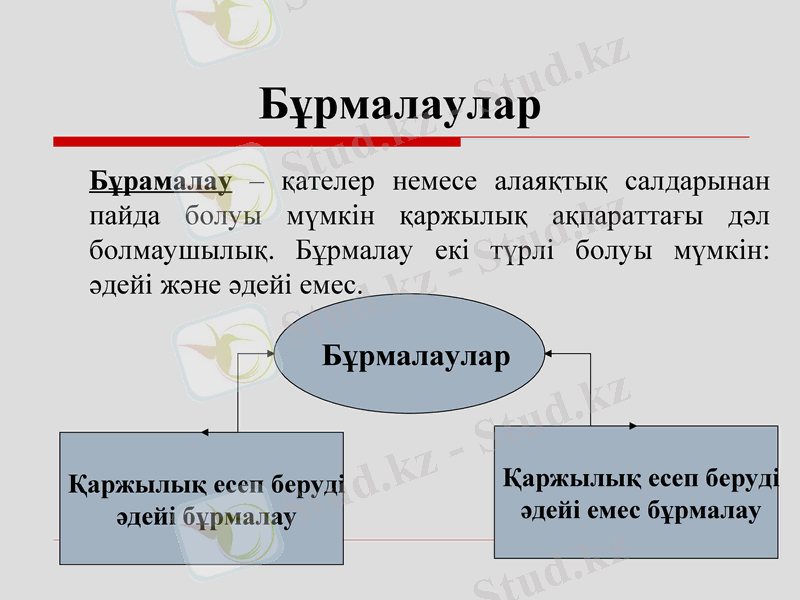

Бұрмалаулар

Бұрамалау - қателер немесе алаяқтық салдарынан пайда болуы мүмкін қаржылық ақпараттағы дәл болмаушылық. Бұрмалау екі түрлі болуы мүмкін: әдейі және әдейі емес.

Бұрмалаулар

Қаржылық есеп беруді

әдейі бұрмалау

Қаржылық есеп беруді

әдейі емес бұрмалау

Қаржылық есеп беруді әдейі бұрмалау клиент персоналының әдейі жасаған әрекетінің (немесе әрекет жасамауының) нәтижесі болып табылады. Олар пайдаланушыны шатастыру үшін бас пайдасының мақсатын ойлаумен іске асырылады.

Қаржылық есеп беруді әдейі емес бұрмалау персоналдың әдейі әрекетінің нәтижесі болып табылады. Ол есептеулерге қате, шаруашылық операциялар есебіне мұқият көрсету салдарынан болуы мүмкін.

Аудиторлық фирма тексеру жүргізу жөнінде қаржылық есеп беруде бұрмалау болуын ескеруі қажет, бірақ бұрмалау болуын көрсететін фактілерді әдейі іздеп керегі жоқ.

Бұрмалау анықталған жағдайда аудитор тексерілген есеп берудің нақтылығын барлық әрекет ететін аспектілерде бағалауы керек.

Ол қаржылық есеп беруге қатысты елеулі сипаттағы бұрмалау жалпы алғанда анықталады деген нақты сенімділікке ие болу үшін қажетті процедураларды дайындау керек. Егер дайындалған процедуралар алаяқтық пен қате фактілері туралы күмәнді сейілтпесе, аудиторлар оны субъект басшылығымен талқылап, бұл сұрақ қаржылық есеп беруде дұрыс көрініс табуын қарауы керек.

Алаяқтық фактісі анықталған кезде аудиторға оған субъектінің жоғары басшылығы өкімдерінің қатысу ықтималдылығын анықтау қажет.

Аудит процесінде анықталған қаржылық есеп беруді бұрмалау фактісін аудиторға өзінің жұмыс құжаттарында және аудиторлық қорытындыда толық көрсету керек.

Алаяқтыққа қатысы бар деп сезік тудырған қызметкерлерге жауапты адамнан гөрі жоғарырақ лауазымды адамдарды хабардар еткен дұрыс болады. Егер жоғары басшылық алаяқтыққа қатысты деп есептелсе аудиторға заңдық кеңеске жүгінуге тура келеді

Аудиторлық тәуекелдік және оның компоненттері

Кез келген қызметте тәуекелдік болады. Экономикалық субьект үшін тәуекелдік - бұл нарық коньюктурасының өзгеруі(мысалы, тұтынушылардың өзгерген талғамы), серіктестер тарапынан тәртіп бұзушылық, сыртқы факторлар әрекеті. Аудиторлық тәуекелдік кәсіпорынның қаржылық есеп беруіне қатысты дұрыс емес пікірдің қалыптасуында болып табылады.

Аудитті жүргізудің жалпы қабылданған әдістері, пайдаланушының күтуі және бизнесті жүргізу практикасы аудитордың процедураны «қаржылық есеп беру бойынша пікірі шындыққа сәйкес келмейді» деген минималды тәуекелмен білдіретіндей жоспарлауы мен орындауын талап етеді.

Аудиторлық тексеру кезінде айтылған пікір пайдаланушы үшін кәсіби стандарт сақталды, елеулі мәліметтер жинақталды және осы пікірді дәлелдеу үшін бағаланды дегенді білдіреді.

Егер аудитор өзі үшін аудиторлық тәуекелділіктің кіші деңгейін анықтаса, бұл оның қаржылық есеп беруде елеулі қателіктер жоқ деген үлкен сенімділікке ұмтылатындығын көрсетеді.

Қаржылық есеп беру дәлділігінің толық кепілдігі(нольдік тәуекел) экономикалық тұрғыдан тиімсіз. Сондықтан аудитор қателер мен қателіктер абсолютті түрде жоқ деген кепілдеме бере алмайды.

ХАС - 400 “Тәуекелділікті бағалау және ішкі бақылау”

400 «Тәуекелділікті бағалау және ішкі бақылау» ХАС-ында тәуекелдікке анықтама берілген.

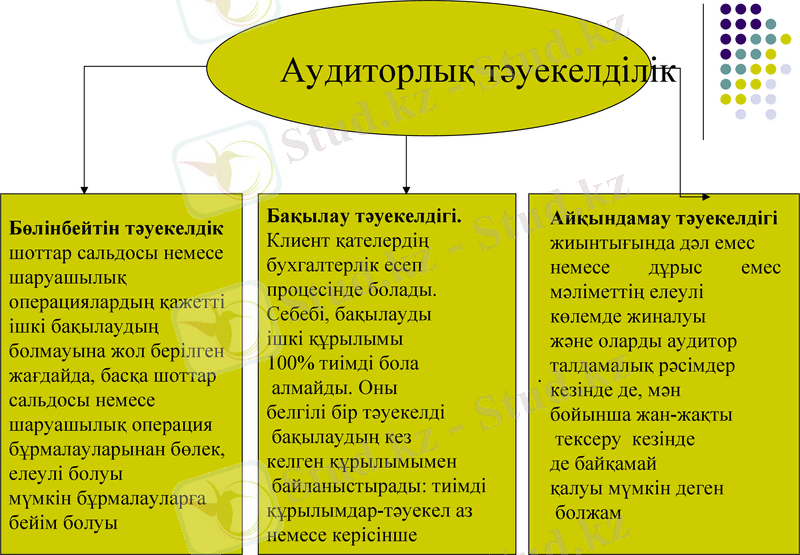

Аудиторлық тәуекелдік - қаржылық есеп беру елеулі бұрмаланған жағдайда, аудитор сәйкес келмейтін аудиторлық қорытынды береді дегенді білдіреді. Аудиторлық тәуекелділіктің 3 компоненті бар: Бөлінбейтін тәуекелді, Бақылау тәуекелдігі, Айқындамау тәуекелдігі.

Аудиторлық тәуекелділік

Бөлінбейтін тәуекелдік

шоттар сальдосы немесе

шаруашылық

операциялардың қажетті

ішкі бақылаудың

болмауына жол берілген

жағдайда, басқа шоттар

сальдосы немесе

шаруашылық операция

бұрмалауларынан бөлек,

елеулі болуы

мүмкін бұрмалауларға

бейім болуы

.

Бақылау тәуекелдігі.

Клиент қателердің

бухгалтерлік есеп

процесінде болады.

Себебі, бақылауды

ішкі құрылымы

100% тиімді бола

алмайды. Оны

белгілі бір тәуекелді

бақылаудың кез

келген құрылымымен

байланыстырады: тиімді

құрылымдар-тәуекел аз

немесе керісінше

Айқындамау тәуекелдігі

жиынтығында дәл емес

немесе дұрыс емес мәліметтің елеулі

көлемде жиналуы

және оларды аудитор

талдамалық рәсімдер

кезінде де, мән

бойынша жан-жақты

тексеру кезінде

де байқамай

қалуы мүмкін деген

болжам

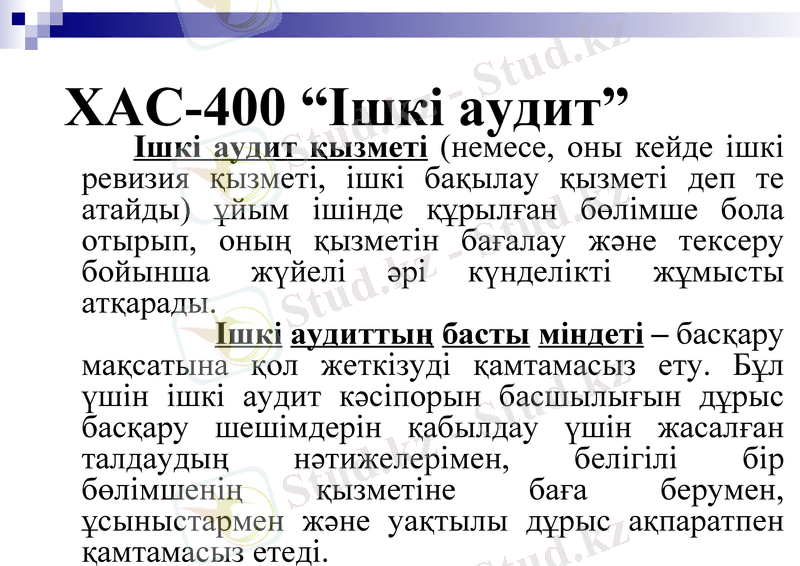

ХАС-400 “Ішкі аудит”

Ішкі аудит қызметі (немесе, оны кейде ішкі ревизия қызметі, ішкі бақылау қызметі деп те атайды) ұйым ішінде құрылған бөлімше бола отырып, оның қызметін бағалау және тексеру бойынша жүйелі әрі күнделікті жұмысты атқарады.

Ішкі аудиттың басты міндеті - басқару мақсатына қол жеткізуді қамтамасыз ету. Бұл үшін ішкі аудит кәсіпорын басшылығын дұрыс басқару шешімдерін қабылдау үшін жасалған талдаудың нәтижелерімен, белігілі бір бөлімшенің қызметіне баға берумен, ұсыныстармен және уақтылы дұрыс ақпаратпен қамтамасыз етеді.

Ішкі аудит - кәсіпорынға қызмет көрсету аясында жүргізілетін ішкі бақылау жүйесін талдау үшін менеджмент арқылы анықталатын қызмет. Ішкі аудиттың көмегімен бақылау және талдау іске асырылады, сонымен қатар жүйелерді жақсартуға, жетілдіруге ұсыныстар беріледі.

Оларға қызметтердің мынадай түрлері тән:

Қаржылық және операциялық ақпараттарды тексеру. Бұл сыртқы аудитордың жұмысымен сәйкес келетін үнемі жалғасатын процесс.

2. Операциялардың үнемділігін, тиімділігін талдау, оның ішінде қаржылық емес бақылдау да бар. Кейде оны “ақша құнының” аудиті деп те атайды.

Заңдар мен ережелерге, менеджменттің әртүрлі сыртқы талаптары мен саясатына және басқа да ішкі талаптарға сәйкестікті талдау.

Ішкі аудиттың құрамы

Ішкі аудит бөлімінің міндеттерін анықтаған кезде оларды 3 бағытқа бөлуге болады: қаржылық, операциялық және басқару.

Ішкі қаржылық аудит алаяқтықты болдырмау және қателерді дәлелдеулермен, шоттарды зерттеумен байланысты тапсырмаларды орындауды көздейді. Оған аудиторға мөлшерден елеулі ауытқулардың маңыздылығын анықтауға мүмкіндік бере алатын ағымдағы қаржылық және басқару қорытынды есептерін қарап шығу, сандардағы тренділерді іздеу жатады.

Ішкі операциялық аудит өзінің құрамына бақылау процедураларын зерттеуді және олардың орындалған-орындалмағандығын анықтап-білуді кіргізеді. Мұндай зерттеу кезінде аудитор ішкі бақылау мен ішкі тексерудің кемшіліктерін, сонымен қатар тиімділігін жақсартуға болатын салаларды анықтауға тырысады.

Ішкі басқару аудитіне менеджерлердің қызметтері мен ұйымның басқару құрылымына баға беру және оған шолу жасау жатады. Оған басқарманың тәжірибесін қолдану бойынша жалпы саясатты бағалау, сонымен бірге белгіленген критерийлерге сәйкес сыртқы басқару қызметін бағалау кіреді.

Ішкі аудит стандарттары

Ішкі аудиттың халықаралық тәжірибесінде тиісті институттар кәсіптік стандарттарды жасап шығаруда.

Стандарттардың мақсаты:

ішкі аудит тәжірибесінің негізгі принциптерін белгілеу;

ішкі аудит саласында қызмет көрсетулердің кең шеңберінің негізі болатын концептуалдық базаны анықтау;

ішкі аудиттың қызметін бағалау үшін негіз құру;

ұйым ішіндегі процесстер мен жүйелердің жетілдірілуіне жағдай жасау.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz