Қазақстан Республикасының коммерциялық банктерінде банк тәуекелдерін басқарудың жүйесі мен принциптері

Тақырыбы ҚР-ның коммерциялық банктерінде банк тәуекелдерін басқару

Тәуекелділікті басқару - банктің қаржылық операцияларды жүргізу кезінде өз ресурстарының табысы бір бөлігін жоғалту немесе қосымша шығын шығару қаупі ретінде түсіндіреді.

Тәуекелдікті басқару процесінде шешімін табуы тиіс басты міндеттер: -Қауіп-қатер пайда болуының ықтимал жағдайын көре білу; -Болжалды зиянның ауқымын бағалау; -Ескертудің тәсілін немесе оның орнын толтыратын көзді табу;

Тәуекел-менеджменті - өз клиенттерінің қызығушылығын ең жақсы жолмен қанағаттандыра отырып банктің табысын жоғарылату; - салымшылар мен кредиторлардың қызығушылығын сақтай отырып, банк балансының өтімділігін қамтамасыз ету; - банк қызметінің көлемі және құрылымы, сапасы бойынша клиенттердің қажеттілігін қанағаттандыру.

Тәуекелдіктің негізгі түрлері : -несиелік, -өтімділік, -пайыз мөлшерлемесінің өзгеру тәуекелі, -валюталық тәуекелдік.

Тәуекелдерді басқару жүйесіне төрт негізгі элемент кіреді: - тәуекелді бағалау, - тәуекелді өлшеу, - тәуекелді бақылау - теуекелдің мониторингі.

Көрсеткіштер

2008ж

2009 ж

2010ж

2011ж

2012ж

2013ж

2014ж

ЖІӨ, млрд теңге

3250, 6

3747, 2

4 612, 0

5 870, 0

7 453, 0

10 139, 5

13 315, 2

Активтердің ЖІӨ-ге қатынасы, %

25, 1

30, 6

36, 3

45, 8

60, 6

87, 5

87, 7

Меншікті капиталдың ЖӨ-ге қатынасы, %

3, 8

4, 3

5, 1

5, 9

7, 9

11, 5

13, 4

Несиелікқоржынның ЖІӨ-ге катынасы, %

15, 9

19, 1

23, 6

30, 9

41, 1

59, 1

66, 6

Активтердің ЖІӨ-ге қатынасы, %

25, 1

30, 6

36, 3

45, 8

60, 6

87, 5

87, 7

ДепозитгердіңЖІӨ-геқатынасы, %

15, 0

18, 6

21, 1

27, 4

33, 9

46, 5

48, 2

Қазақстан банк секторының экономикадағы рөліне талдау

ЕДБ-дің капиталдары 2004 жылы 1781, 8 млрд теңгені құраса, 2014 жылдың аяғында салыстырғанда 15 есе өсіп, 245, 7 млрд теңгені

құрап отыр.

«Қазақстан Халық Банкі» АҚ тәуекелдерді басқару жүйесінің басты мақсаты - Қордың үздіксіз және ұзақ мерзімді қызмет етуін қамтамасыз ету және кірістілік пен тәуекелдердің арасында орынды теңгерімге жету.

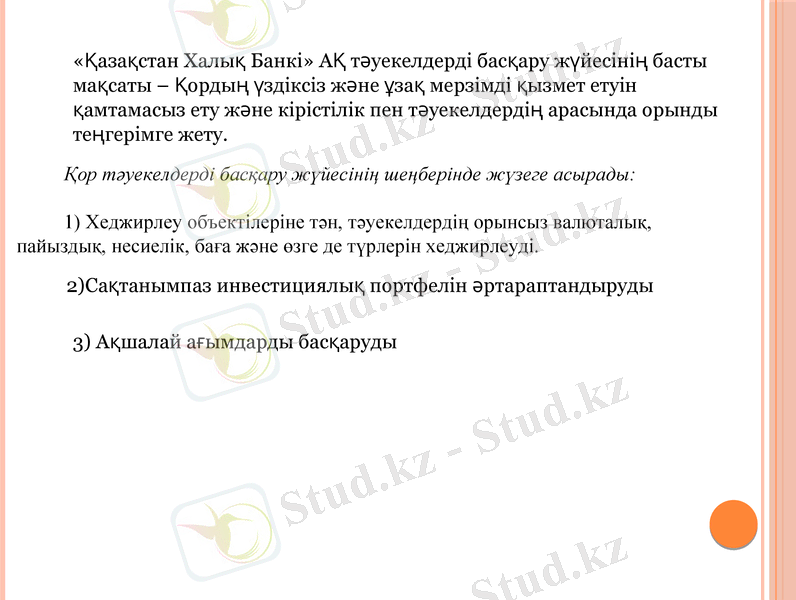

Қор тәуекелдерді басқару жүйесінің шеңберінде жүзеге асырады:

1) Хеджирлеу объектілеріне тән, тәуекелдердің орынсыз валюталық, пайыздық, несиелік, баға және өзге де түрлерін хеджирлеуді.

2) Сақтанымпаз инвестициялық портфелін әртараптандыруды

3) Ақшалай ағымдарды басқаруды

Банк практикасында тәуекелді басқарудың негізгі әдісіне

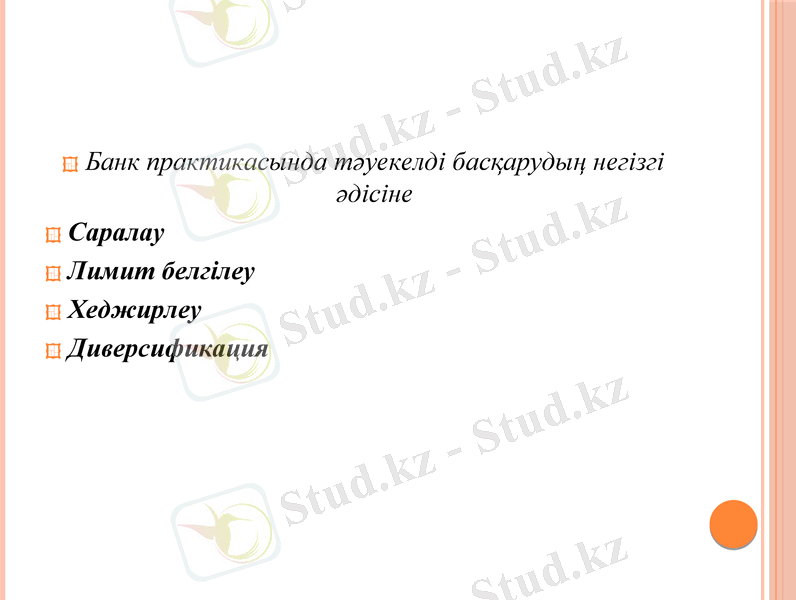

Саралау

Лимит белгілеу

Хеджирлеу

Диверсификация

жұмыстың тиімділігін арттыру мақсатында төмендегі принциптерге негізделуге тиіс

- тәуекел құнын бағалау принципі, яғни банк белгіленген сәтте бас тігетін жиынтық тәуекел банктің меншік капиталының мөлшерінен аспауға тиіс;

- тәуекелдің салмақтылық принципі, яғни азғана үшін көппен тәуекел етуге болмайды, сондықтан банк мамандары тәуекелдің салдарын барынша есептеп, болжауға тиіс;

- операцияның табыстылығына сенімді болу принципі, яғни сенімсіздік болмаса жағымды шешім қабылдануға тиіс (егер сенімсіздік 50%-ды және одан астамды құраса, онда осы операция бойынша жағымсыз шешім қабылдаған орынды ) ;

- ресурстарды салудың сәйкестік принципі, яғни кірістілік деңгейі бойынша ұқсас қаражат салатын бағыт әркезде табылады оны да қарап талдау, салмақтау және ресурстар бастапқы салынған бағытпен салыстыру қажет;

- тәуекелді жабу принципі, яғни операция сәтсіз болған жағдайда банк оның есебінен ысырапты әркезде жабатын резерв болуы тиіс.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz