Қазақстандағы лизингтік операциялардың дамуы мен проблемалары: 2012-2015 жылдар аралығы және ҚазАгроҚаржы мысалында

Лизинг - Шағын бизнестің үлкен болашағы

«Байлық көзі иелену құқығында емес, пайдалану құқығында жатыр»

Аристотель.

*

1. Лизингтік операциялардың теориялық аспектілері

1. 1 Лизингтің экономикалық мәні

1. 2 Лизингтік операциялардың негізгі элементтері

1. 3 Лизингтік қызметтер нарығының сегменттері

2 ҚР лизингтік операциялардың дамуын талдау

2. 1 ҚР лизингтік операциялардың дамуын 2012-2015 жылдарда талдау

2. 2 «ҚазАгроҚаржы» акционерлік қоғамы туралы, тарихы, бәсекелік жағдайын бағалау

2. 3 «Қазагроқаржы» АҚ 2015 жылға арналған несиелендіру және лизинг шарттары

3 ҚР лизингтік операциялардың мәселелері мен дамуы

3. 1 Қазақстан Республикасындағы лизингтік операцияларға байланысты туындаған проблемалар

3. 2 ҚР лизингтік операция проблемаларын шешу жолдары

Коммерциялық банктің лизингтік операциялары

Зерттеудің негізгі мақсаты:

лизингтің мағынасын зерттеу және оның шетел тәжірибесіндегі ерекшеліктерін ескере отырып, Қазақстандағы даму жолдарын іздеу.

Курстық жұмысының алдындағы міндетіне:

- Теорияны зерттеу негізінде лизингтік мәмілеге қатысушылар мен жалпы мемлекет экономикасы үшін лизингтің артықшылықтарын анықтау.

- Тәуелсіздік алған жылдардан бастап лизинг бизнесінің дамуын талдау.

- Қазақстандағы коммерциялық банктердің лизинг қатынастарын қарастыру.

- Еліміздегі лизинг бизнесін тежеп тұрған проблемаларды анықтау мен оларды шешу жолдарын қарастыру жатады.

Лизинг сөзі «to lease» ағылшын етістігінен аударғанда “жалға беру” беруде екі тарап қатысса: жалға беруші және алушы болса, ал лизингте үш қатысушы: лизинг беруші, лизинг алушы және жабдықтаушы болады.

Лизинг - бұл лизинг берушінің (жалға берушінің) өзіне тиесілі құрал-жабдықтарды, машиналарды, ЭЕМ, ұйымдастыру техникаларды, өндіріске, сауда-саттыққа және қоймаға арналған құрылғыларды лизинг алушыға (жалгерге) лизингтік төлем төлеу шартымен, белгіленген мерзімге пайдалануға беруін қарастыратын жалға беру шарты.

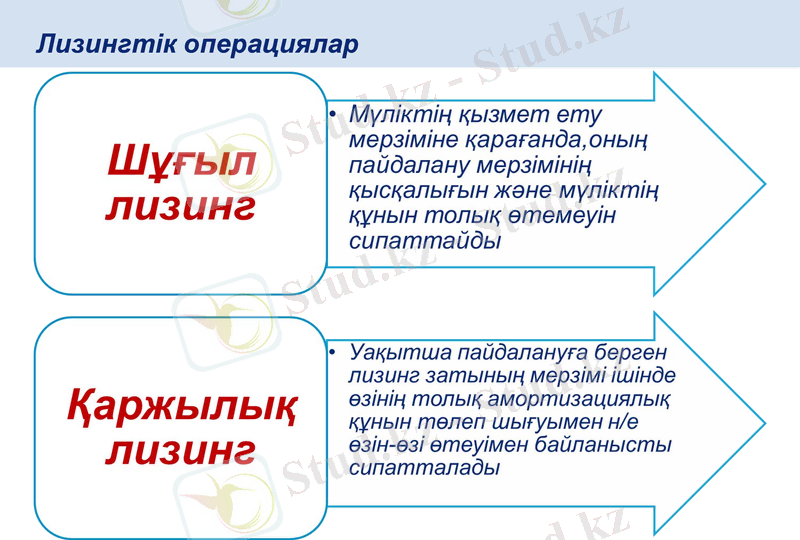

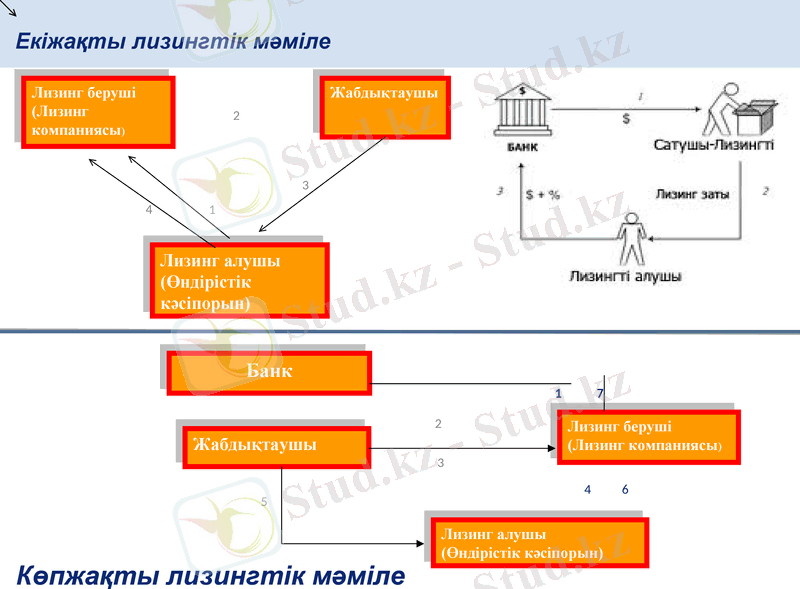

Лизингтік операциялар

Екіжақты лизингтік мәміле

2

3

1

4

Көпжақты лизингтік мәміле

1

7

6

4

2

3

5

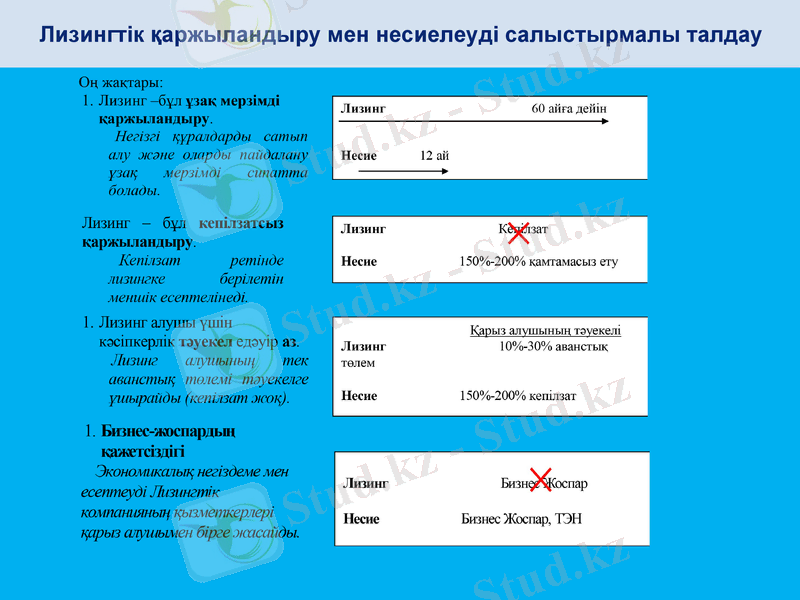

Лизингтік қаржыландыру мен несиелеуді салыстырмалы талдау

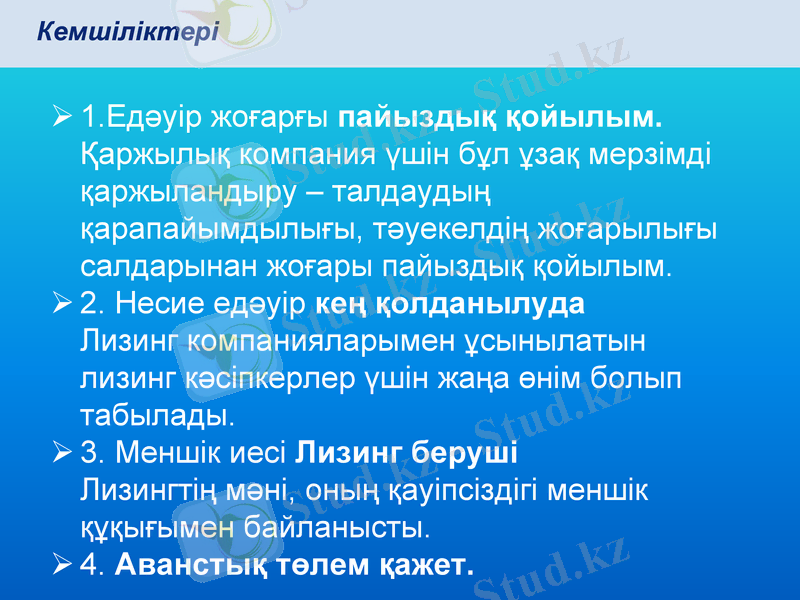

1. Едәуір жоғарғы пайыздық қойылым.

Қаржылық компания үшін бұл ұзақ мерзімді қаржыландыру - талдаудың қарапайымдылығы, тәуекелдің жоғарылығы салдарынан жоғары пайыздық қойылым.

2. Несие едәуір кең қолданылуда

Лизинг компанияларымен ұсынылатын лизинг кәсіпкерлер үшін жаңа өнім болып табылады.

3. Меншік иесі Лизинг беруші

Лизингтің мәні, оның қауіпсіздігі меншік құқығымен байланысты.

4. Аванстық төлем қажет.

Кемшіліктері

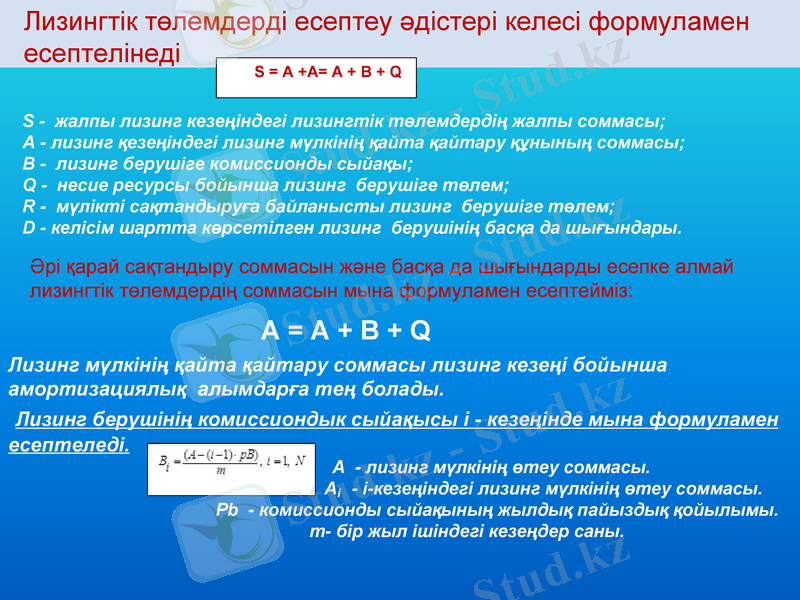

S = A +A= A + B + Q

B +Q + R + D

S - жалпы лизинг кезеңіндегі лизингтік төлемдердің жалпы соммасы;

А - лизинг қезеңіндегі лизинг мүлкінің қайта қайтару құнының соммасы;

В - лизинг берушіге комиссионды сыйақы;

Q - несие ресурсы бойынша лизинг берушіге төлем;

R - мүлікті сақтандыруға байланысты лизинг берушіге төлем;

D - келісім шартта көрсетілген лизинг берушінің басқа да шығындары.

Лизингтік төлемдерді есептеу әдістері келесі формуламен есептелінеді

Әрі қарай сақтандыру соммасын және басқа да шығындарды есепке алмай лизингтік төлемдердің соммасын мына формуламен есептейміз:

A = A + B + Q

Лизинг мүлкінің қайта қайтару соммасы лизинг кезеңі бойынша амортизациялық алымдарға тең болады.

Лизинг берушінің комиссиондык сыйақысы і - кезеңінде мына формуламен есептеледі.

А - лизинг мүлкінің өтеу соммасы.

Аі - і-кезеңіндегі лизинг мүлкінің өтеу соммасы.

Pb - комиссионды сыйақының жылдық пайыздық қойылымы.

m- бір жыл ішіндегі кезеңдер саны.

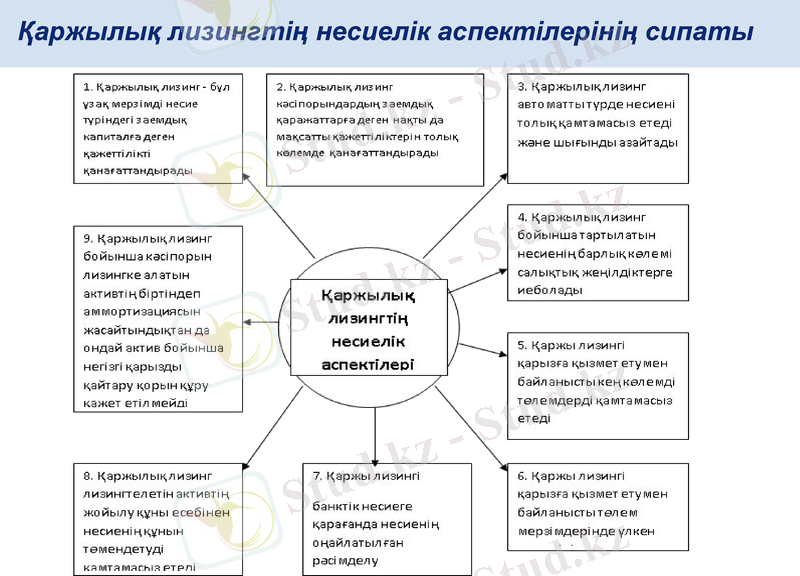

Қаржылық лизингтің несиелік аспектілерінің сипаты

Жанама лизинг

Бөлек лизинг

Лизингтің белгілеріне қарай жіктелуі

Көрсеткіштер

2012 ж.

2013 ж.

2014 ж.

2015 ж. (І)

Ағымдағы лизинг қоржынының көлемі, млн тенге

134 825

143 466

170 925

192 537

Өсу қарқыны

-

6, 4%

19, 1%

12, 6%

Жыл ішіндегі жаңа бизнестің көлемі (қаржылық лизинг және оперативтік лизинг), бірлік

42 459

55 383

67 782

93 276

Өсу қарқыны

30, 4%

22, 4%

37, 6%

Жыл ішіндегі лизингтік келісім шарттың саны, бірлік

1 002

1 767

2 495

2 929

Өсу қарқыны

76, 3%

41, 2%

17, 4%

Алынған лизингтік

төлемдердің көлемі

37 738

37 778

34 527

40 757

Өсу қарқыны

0, 1%

-8, 6%

18, 0%

Қаржыландырулар есебі, млн тенге

43 415

45 554

62 792

88 504

Өсу қарқыны

4, 9%

37, 8%

40, 9%

ЖІӨ, млрд тенге

21 816

27 572

30 347

34 140

Алғашқы жылға ЖІӨ-нің физикалық көлемінің индексі

107, 3%

107, 5%

105, 0%

106, 0%

Е с к е р т п е - «Эксперт РА Қазақстан» мәліметтері негізінде құрастырылды

Қазақстан лизинг нарығының негізгі көрсеткіштері

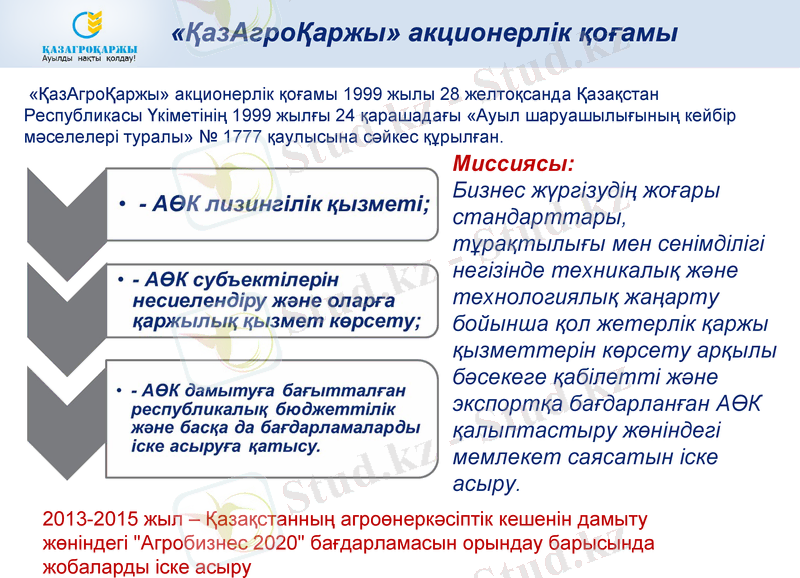

«ҚазАгроҚаржы» акционерлік қоғамы 1999 жылы 28 желтоқсанда Қазақстан Республикасы Үкіметінің 1999 жылғы 24 қарашадағы «Ауыл шаруашылығының кейбір мәселелері туралы» № 1777 қаулысына сәйкес құрылған.

«ҚазАгроҚаржы» акционерлік қоғамы

Миссиясы:

Бизнес жүргізудің жоғары стандарттары, тұрақтылығы мен сенімділігі негізінде техникалық және технологиялық жаңарту бойынша қол жетерлік қаржы қызметтерін көрсету арқылы бәсекеге қабілетті және экспортқа бағдарланған АӨК қалыптастыру жөніндегі мемлекет саясатын іске асыру.

2013-2015 жыл - Қазақстанның агроөнеркәсіптік кешенін дамыту жөніндегі "Агробизнес 2020" бағдарламасын орындау барысында жобаларды іске асыру

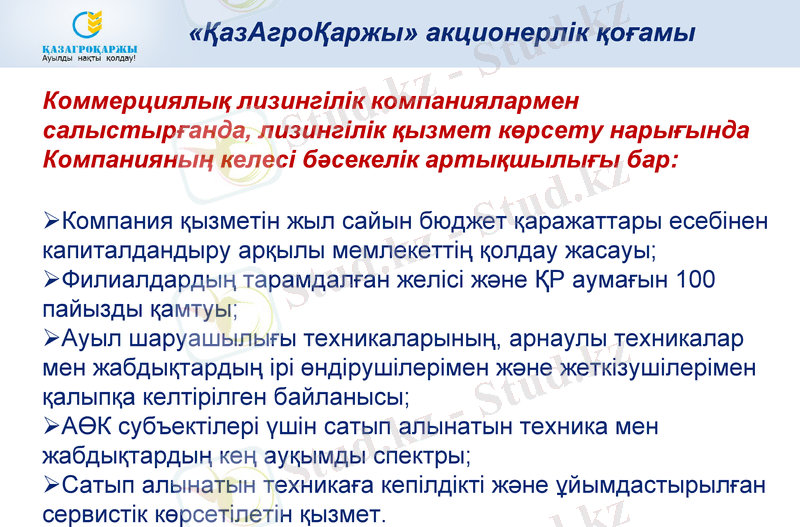

Коммерциялық лизингілік компаниялармен салыстырғанда, лизингілік қызмет көрсету нарығында Компанияның келесі бәсекелік артықшылығы бар:

Компания қызметін жыл сайын бюджет қаражаттары есебінен капиталдандыру арқылы мемлекеттің қолдау жасауы;

Филиалдардың тарамдалған желісі және ҚР аумағын 100 пайызды қамтуы;

Ауыл шаруашылығы техникаларының, арнаулы техникалар мен жабдықтардың ірі өндірушілерімен және жеткізушілерімен қалыпқа келтірілген байланысы;

АӨК субъектілері үшін сатып алынатын техника мен жабдықтардың кең ауқымды спектры;

Сатып алынатын техникаға кепілдікті және ұйымдастырылған сервистік көрсетілетін қызмет.

«ҚазАгроҚаржы» акционерлік қоғамы

Агроөнеркәсіп кешенінде лизингілік қызмет көрсету

нарығындағы “ҚазАгроҚаржы”АҚ үлесі

Мақсатты топ

шаруа (фермер) қожалықтары, шағын кәсіпкерлік субъектілері

Құралы

лизинг

Нысаналы мақсаты

монтажды қажетсінбейтін ауыл шаруашылығы техникасы, арнаулы техника

отандық және шетелдік өндірістердің аспалы және тіркеме техникасы

отандық және шетелдік өндірістердің өзі жүретін техникасы

Мерзімі

5 жылдан көп емес

7 жылдан көп емес

Бірінші лизингтік төлемі

лизинг заты құнының 25 % кем емес

лизинг заты құнының 15 % кем емес

Мөлшерлемесі

жылдық 14%

Тиімді мөлшерлемесі

жылдық 14, 3% бастап

Қамтамасыз ету

қажет емес

Негізгі борыш және/немесе сыйақы бойынша жеңілдікті кезеңі

1 жылдан көп емес

Ерекше талаптары

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz