Қазақстандағы коммерциялық банктердің ұйымдастырылуы мен қызметін талдау (2014-2015): тұтынушылар шағымдары және жетілдіру жолдары

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ АУЫЛ ШАРУАШЫЛЫҚ МИНИСТРЛІГІ С. СЕЙФУЛЛИН атындағы ҚАЗАҚ АГРОТЕХНИКАЛЫҚ УНИВЕРСИТЕТІ Тақырыбы:Қазақстан Республикасындағы коммерциялық банктерді ұйымдастыру

Орындаған:Кабидоллинова Ж. М.

Тексерген:Баймагамбетова З. А.

Курстық жұмыстың басты мақсаты:

ҚР-ның коммерциялық банктерінің ұйымдастырылуы мен іс-әрекетін талдаудың негізінде мәселелерін анықтау және оларды шешу жолдарын ұсыну.

Аталған мақсатқа жету үшін мына міндеттемелерді орындау керек:

Коммерциялық банктің мәнін ашу;

Коммерциялық банктердің қызметтерін талдау;

Коммерциялық банктің ұйымдастырылуын зерттеу;

Банктің іс-әрекетін талдау және бағалау;

Коммерциялық банктердің қызметтерін жетілдіру жолдарын ұсыну

Қазақстанда 1991 жылы басталған банк реформасының нәтижесінде қос деңгейдегі банк жүйесі құрылды.

Жоғары (бірінші) деңгейдегі Банк -ҚР Ұлттық банкі

Өзге банктердің бәрі банк жүйесінің төменгі (екінші) деңгейіне жатады. Көбінесе олар “коммерциялық банктер” деп аталады.

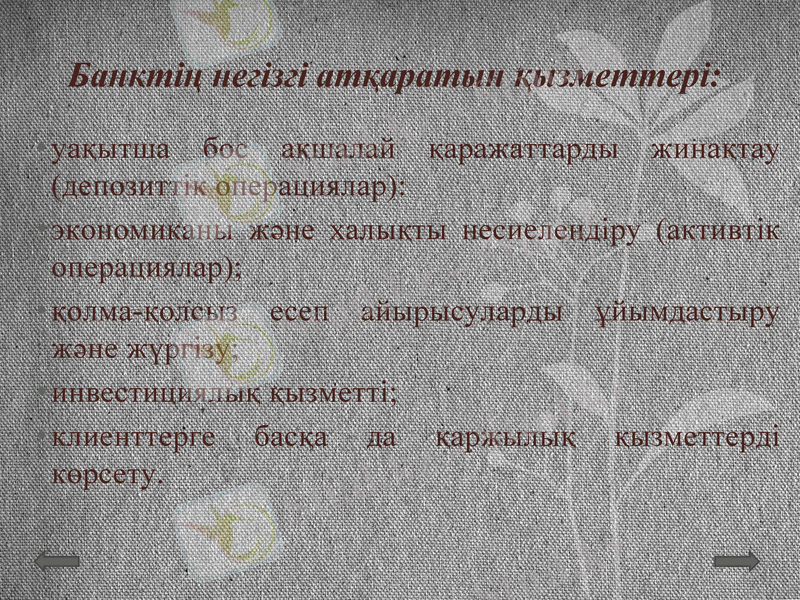

Банктің негізгі атқаратын қызметтері:

уақытша бос ақшалай қаражаттарды жинақтау (депозиттік операциялар) :

экономиканы және халықты несиелендіру (активтік операциялар) ;

қолма-қолсыз есеп айырысуларды ұйымдастыру және жүргізу;

инвестициялық қызметті;

клиенттерге басқа да қаржылық қызметтерді көрсету.

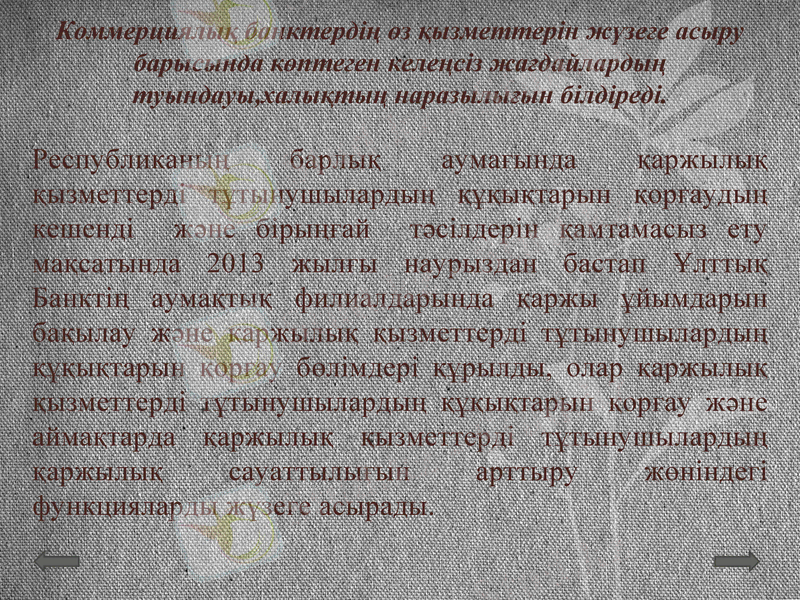

Коммерциялық банктердің өз қызметтерін жүзеге асыру барысында көптеген келеңсіз жағдайлардың туындауы, халықтың наразылығын білдіреді.

Республиканың барлық аумағында қаржылық қызметтерді тұтынушылардың құқықтарын қорғаудың кешенді және бірыңғай тәсілдерін қамтамасыз ету мақсатында 2013 жылғы наурыздан бастап Ұлттық Банктің аумақтық филиалдарында қаржы ұйымдарын бақылау және қаржылық қызметтерді тұтынушылардың құқықтарын қорғау бөлімдері құрылды, олар қаржылық қызметтерді тұтынушылардың құқықтарын қорғау және аймақтарда қаржылық қызметтерді тұтынушылардың қаржылық сауаттылығын арттыру жөніндегі функцияларды жүзеге асырады.

Кесте 1- 2014 жылдың бірінші жартыжылдығында банк секторына келіп түскен шағымдар

Атауы

Айлар

Жиыны

%

Қаңтар

Ақпан

Наурыз

Сәуір

Мамыр

Маусым

Жеке және заңды тұлғалардан жалпы келіп түскен өтініштер саны

258

974

889

855

513

830

4319

100, 00

Қаралған өтініштер саны

196

219

545

747

473

763

2943

68, 14

Қарастырылмаған өтініштер саны

62

755

344

108

40

67

1376

31, 86

Кесте 2- 2014 жылдың бірінші жартыжылдығында ҰБ тарапынан қарастырылған өтініштер

Атауы

Айлар

Жиыны

%

Қаңтар

Ақпан

Наурыз

Сәуір

Мамыр

Маусым

Қаралған өтініштер саны

196

219

545

747

473

763

2943

100

Соның ішінде:

екінші деңгейдегі банктердің іс-әрекетіне қатысты

155

146

441

641

365

632

2380

80, 87

банк операция-лары/ң жекелеген түрлерін жүзеге асыратын ұйымдар/ң іс-әрекетіне қатысты

10

15

35

16

9

36

121

4, 11

өтініш сақтандыру (қайта сақтандыру) ұйымдарының іс-әрекетіне қатысты

13

13

11

40

33

27

137

4, 66

өтініш бағалы қағаздар нарығы субъектілерінің іс-әрекетіне қатысты

6

5

4

5

1

1

22

0, 75

өтініш жинақтаушы зейнетақы қорларының іс-әрекетіне қатысты

2

3

4

10

7

3

29

0, 99

өтініш ҚР-ң заңнама норма- ларын түсін-

діру және

Комитеттің құзыретіне кіретін өзге де мәселелер туралы

10

36

49

35

35

50

215

7, 31

басқа мемле- кеттік органға тиесілі болғандықтан соларға қайта жіберілген.

1

1

9

23

14

48

1, 63

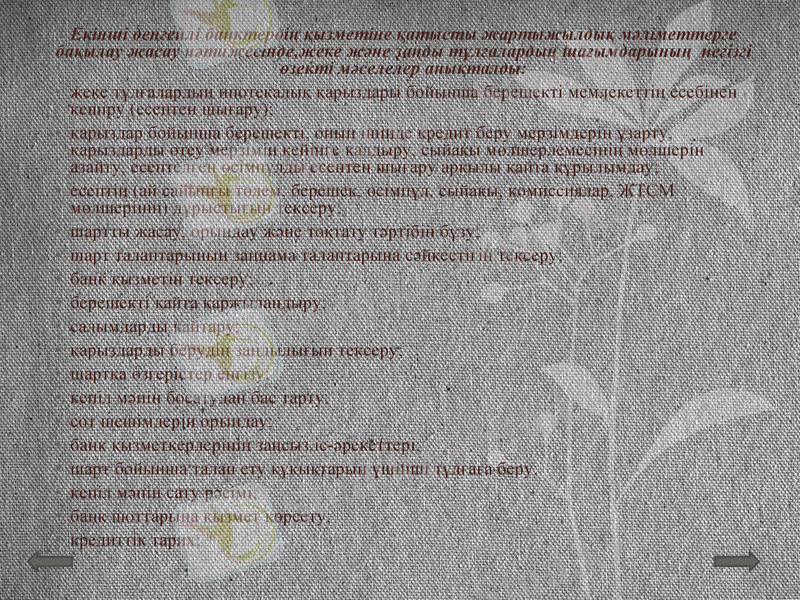

Екінші деңгейлі банктердің қызметіне қатысты жартыжылдық мәліметтерге бақылау жасау нәтижесінде, жеке және заңды тұлғалардың шағымдарының негізгі өзекті мәселелер анықталды:

жеке тұлғалардың ипотекалық қарыздары бойынша берешекті мемлекеттің есебінен кешіру (есептен шығару) ;

қарыздар бойынша берешекті, оның ішінде кредит беру мерзімдерін ұзарту, қарыздарды өтеу мерзімін кейінге қалдыру, сыйақы мөлшерлемесінің мөлшерін азайту, есептелген өсімпұлды есептен шығару арқылы қайта құрылымдау;

есептің (ай сайынғы төлем, берешек, өсімпұл, сыйақы, комиссиялар, ЖТСМ мөлшерінің) дұрыстығын тексеру;

шартты жасау, орындау және тоқтату тәртібін бұзу;

шарт талаптарының заңнама талаптарына сәйкестігін тексеру;

банк қызметін тексеру;

берешекті қайта қаржыландыру;

салымдарды қайтару;

қарыздарды берудің заңдылығын тексеру;

шартқа өзгерістер енгізу;

кепіл мәнін босатудан бас тарту;

сот шешімдерін орындау;

банк қызметкерлерінің заңсыз іс-әрекеттері;

шарт бойынша талап ету құқықтарын үшінші тұлғаға беру;

кепіл мәнін сату рәсімі;

банк шоттарына қызмет көрсету;

кредиттік тарих;

Кесте 3- 2015 жылдың бірінші жартыжылдығында банк секторына келіп түскен шағымдар

Атауы

Айлар

Жиыны

%

Қаңтар

Ақпан

Наурыз

Сәуір

Мамыр

Маусым

Жеке және заңды тұлғалар дан жалпы келіп түскен өтініштер саны

396

712

711

750

763

816

4148

100

Қаралған өтініштер саны

329

431

605

836

983

936

4120

99, 32

оның ішінде өткен жылдар да түскен шағымдар

86

220

120

426

10, 27

Қарастырылма ған өтініштер саны

67

281

106

454

10, 95

Кесте 4- 2015 жылдың бірінші жартыжылдығында ҰБ тарапынан қарастырылған өтініштер

Атауы

Айлар

Жиы

ны

%

Қаңтар

Ақпан

Наурыз

Сәуір

Мамыр

Маусым

Қаралған өтініштер саны

329

431

605

836

983

936

4120

100

Соның ішінде:

екінші деңгейдегі банктердің іс-әрекетіне қатысты

251

375

517

698

847

816

3504

85, 05

банк операция -ларының жекеле- ген түрлерін жүзеге асыратын ұйымдардың іс-әрекетіне қатысты

10

11

28

69

73

58

249

6, 04

өтініш сақтан -дыру(қайта сақтандыру) ұйымдарының іс-әрекетіне қатысты

21

22

31

28

29

26

157

3, 81

өтініш бағалы қағаздар нарығы субъектілерінің іс-әрекетіне қатысты

3

3

2

8

1

1

18

0, 44

өтініш жинақтау- шы зейнетақы қорларының іс-әрекетіне қатысты

6

3

2

1

3

1

16

0, 39

өтініш ҚР-ң заңнама норма- ларын түсіндіру және Комитеттің құзыретіне кіретін өзге де мәселелер туралы

36

14

18

29

24

28

149

3, 62

басқа мемлекет- тік органға тиесілі болған- дықтан соларға қайта жіберілген.

2

3

7

3

6

6

27

0, 66

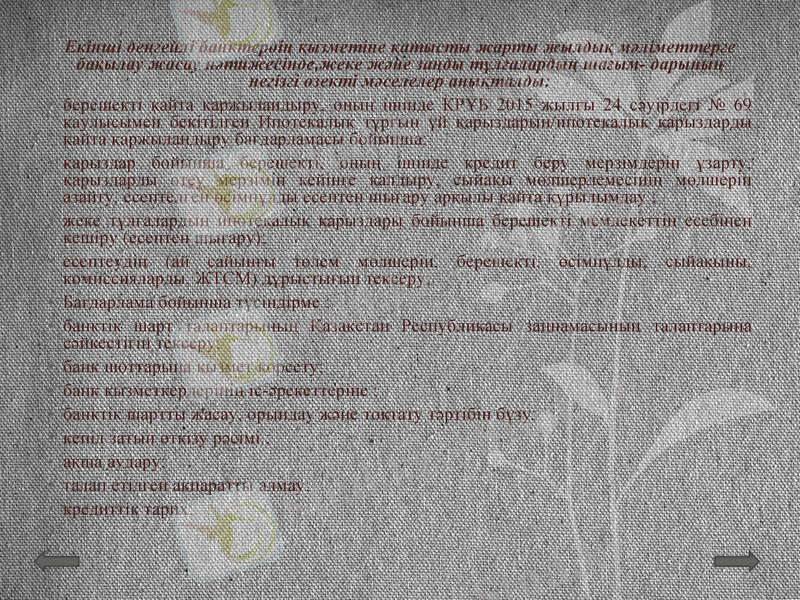

Екінші деңгейлі банктердің қызметіне қатысты жарты жылдық мәліметтерге бақылау жасау нәтижесінде, жеке және заңды тұлғалардың шағым- дарының негізгі өзекті мәселелер анықталды:

берешекті қайта қаржыландыру, оның ішінде ҚРҰБ 2015 жылғы 24 сәуірдегі № 69 қаулысымен бекітілген Ипотекалық тұрғын үй қарыздарын/ипотекалық қарыздарды қайта қаржыландыру бағдарламасы бойынша;

қарыздар бойынша берешекті, оның ішінде кредит беру мерзімдерін ұзарту, қарыздарды өтеу мерзімін кейінге қалдыру, сыйақы мөлшерлемесінің мөлшерін азайту, есептелген өсімпұлды есептен шығару арқылы қайта құрылымдау ;

жеке тұлғалардың ипотекалық қарыздары бойынша берешекті мемлекеттің есебінен кешіру (есептен шығару) ;

есептеудің (ай сайынғы төлем мөлшерін, берешекті, өсімпұлды, сыйақыны, комиссияларды, ЖТСМ) дұрыстығын тексеру;

Бағдарлама бойынша түсіндірме ;

банктік шарт талаптарының Қазақстан Республикасы заңнамасының талаптарына сәйкестігін тексеру;

банк шоттарына қызмет көрсету;

банк қызметкерлерінің іс-әрекеттеріне ;

банктік шартты жасау, орындау және тоқтату тәртібін бұзу;

кепіл затын өткізу рәсімі ;

ақша аудару;

талап етілген ақпаратты алмау;

кредиттік тарих;

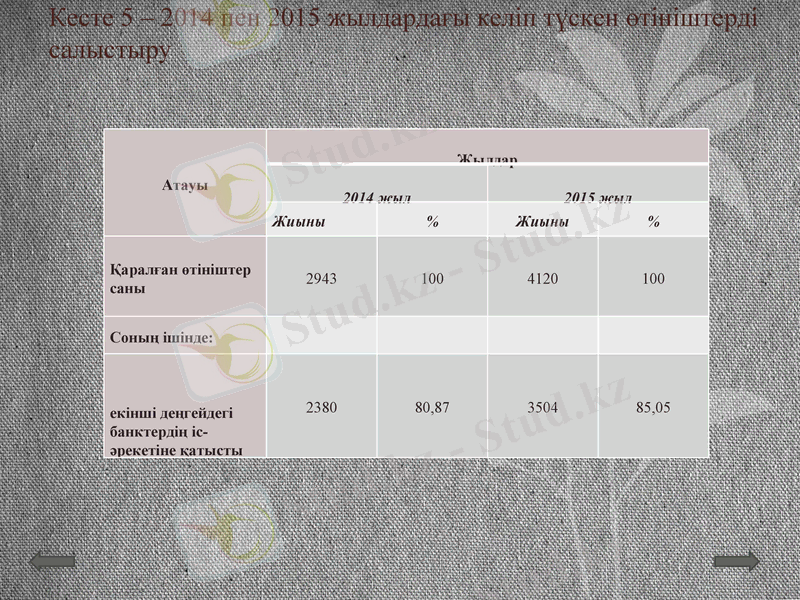

Кесте 5 - 2014 пен 2015 жылдардағы келіп түскен өтініштерді салыстыру

Атауы

Жылдар

2014 жыл

2015 жыл

Жиыны

%

Жиыны

%

Қаралған өтініштер саны

2943

100

4120

100

Соның ішінде:

екінші деңгейдегі банктердің іс-әрекетіне қатысты

2380

80, 87

3504

85, 05

Екінші деңгейлі банктердің іс-әрекетіне қатысты түсетін шағымдардың көлемі 2014 жылдың бірінші жарты жылдығын 2015 жылдың бірінші жарты жылдығымен салыстырғанда біршама ұлғайған. Нақтырақ айтқанда, алдыңғы жылмен салыстырмалы 1124 өтініш артық келіп түсті. Барлық қаралған өтініштердің ішінен банк қызметіне қатысты өтініштердің алатын үлесі 2014 жылы 80, 87 % болса, 2015 жылы ол 85, 05% құрады.

Банктің іс-әрекетіне қатысты шағымдардың ұлғаюы, екінші деңгейлі банктердің қызметінің әлі күнге дейін жетілдірілмегендігін және де банк саласында жұмыс істейтін қызметкерлердің мамандандырылу дәрежесінің төмендігімен сипатталады.

Банк саласын зертеуші отандық экономистер, аналитиктердің пікірінше, қазіргі таңдағы тұтынушылардың наразылығының негізгі өзекті мәселесі ипотекалық қарызға қатысты.

Аталған мәселелерді шешу мақсатында мынадай жетілдіру жолдары қарастырылады:

1. Ипотекалық қарыз алушылардың проблемаларын шешу мақсатында қоғамдық бірлестіктермен тікелей байланыс жасалды. 2013 жылы ішінде «Халыққа баспананы қалдырайық», «Халықтың баспанасын қорғайық», «Халықты баспанамен қамтамасыз етіңдер», «Kәусар-Бұлақ» әлеуметтік жәрдем орталығы», «Лайықты баспана үшін», «Жалғыз Баспана» деген қоғамдық бірлестіктер мүшелерімен бірнеше рет кездесу мен дөңгелек үстелдер өткізілді, оның нәтижелері бойынша банк заңнамасының нормалары бойынша түсініктеме және қарыз алушылардың бұдан кейінгі әрекеттері бойынша ұсынымдар берілді.

Ұлттық Банк қаржылық қызметтерді тұтынушылардың құқықтарын қорғау жүйесін жетілдіру және күшейту мақсатында 2014 жылы Қоғамдық қабылдау бөлмесі ашылды, оған кез келген тұтынушы кеңестерді және қаржылық қызмет саласындағы қолданыстағы заңнаманың нормаларына түсіндірме алу үшін өтініш бере алады.

2. Ұлттық Банктің ұсынысы бойынша «Қазақстан қаржыгерлерінің қауымдастығы» банк омбудсманының, Комитеттің және «Халыққа баспананы қалдырайық», «Өз үйімізді қорғайық» атты қоғамдық бірлестіктер басшыларының қатысуымен екінші деңгейдегі банктердің және банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардың ипотекалық қарыз алушыларының проблемаларын шешу бойынша жұмыс комиссиясын құру жоспарланып отыр.

3. 2015 жылы 9 қазан Қаржылық тұрақтылық және қаржы нарығын дамыту жөніндегі кеңес (ҚТК) банк секторын контрциклдық реттеу бойынша нақты қадамдарды айқындады.

ҚР Ұлттық Банкі ағымдағы жылғы 25 қыркүйекте Қаржылық тұрақтылық жөніндегі кеңестің отырысында екінші деңгейдегі банктерді контрциклдық реттеу бойынша негізгі тәсілдер қабылданғандығын хабарлайды. Бұл шаралар топтамасы реттеуші талаптардың кешені бойынша ұзақ мерзімді жол картасын білдіреді және ҚР Ұлттық Банкі бұдан бұрын қабылдаған «екінші деңгейлі банктерге қарай 10 қадам» бағдарламасының қисынды жалғасы мен толықтыруы болып табылады.

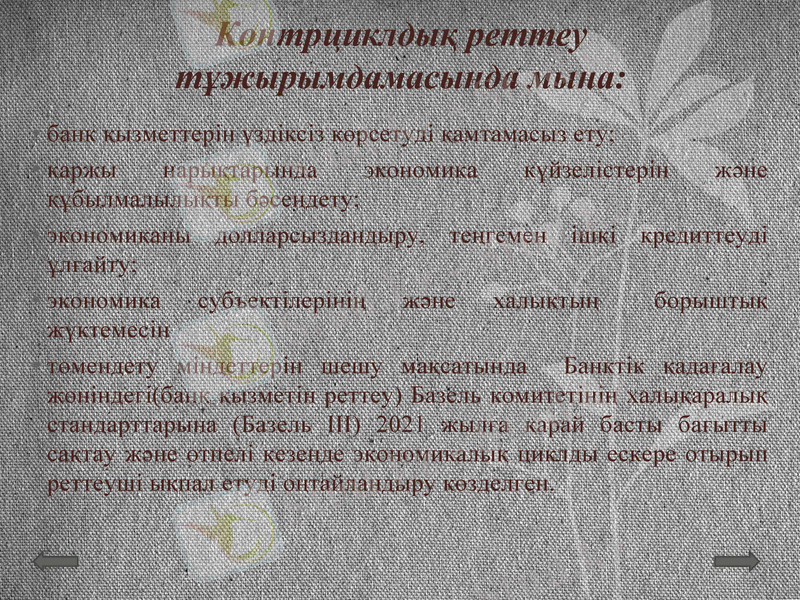

Контрциклдық реттеу тұжырымдамасында мына:

банк қызметтерін үздіксіз көрсетуді қамтамасыз ету;

қаржы нарықтарында экономика күйзелістерін және құбылмалылықты бәсеңдету;

экономиканы долларсыздандыру, теңгемен ішкі кредиттеуді ұлғайту;

экономика субъектілерінің және халықтың борыштық жүктемесін

төмендету міндеттерін шешу мақсатында Банктік қадағалау жөніндегі(банк қызметін реттеу) Базель комитетінің халықаралық стандарттарына (Базель III) 2021 жылға қарай басты бағытты сақтау және өтпелі кезеңде экономикалық циклды ескере отырып реттеуші ықпал етуді оңтайландыру көзделген.

2015жылдың 30 қарашасында Қазақстан Республикасы Президентінің Қазақстан халқына жолдауы өтті

2015жылдың 30 қарашасында Қазақстан Республикасы Президентінің Қазақстан халқына жолдауы өтті

Жаңа жаһандық нақты ахуалдың сын-қатерлері

Қазақстанның дағдарысқа қарсы мүмкіндіктері;

Біздің дағдарысқа қарсы басты стратагемамыз;

Дағдарысқа қарсы және құрылымдық жаңарулардың бес бағыты

Жаңа жаһандық нақты ахуалдың сын-қатерлері

Негізгі қарастырылған мәселелер:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz