Жер салығын есептеу тетігі, жергілікті бюджеттердегі рөлі және тиімділігін арттыру жолдары

Орындаған:Дәрібаев М. Б. Ғылыми жетекшісі: магистр, аға оқытушы Матайбаева Г. А.

Жер салығы:есептеу механизмі, жергілікті бюджеттердегі рөлі және жетілдіру жолдары

Дипломдық жұмыстың мақсаты- жер салығының теориялық негіздерін зерттеу мемлекеттік және жергілікті бюджетті қалыптастырудағы рөлін анықтау және ҚР-ның салық жүйесіндегі жер салығының есептеу механизмінің жетілдіру перспективаларын қарастыру.

Бұл мақсатқа қол жеткізу үшін келесі міндеттер қойылады:

-салық жүйесіндегі жер салығының экономикалық мәнін ашу;

-Жер салығын есептеу және төлеу тәртібін көрсету;

- Қазақстан Республикасының жергілікті бюджет кірісіндегі жер салығының түсімдеріне талдау жасау;

-Сарыарқа ауданы МКБ бойынша жер салығының түсімдеріне талдау жасау мен оның жергілікті бюджеттегі атқаратын рөлін анықтау;

-Жер салығын есептеудегі проблемаларды көрсету, жетілдіру жолдарын ұсыну.

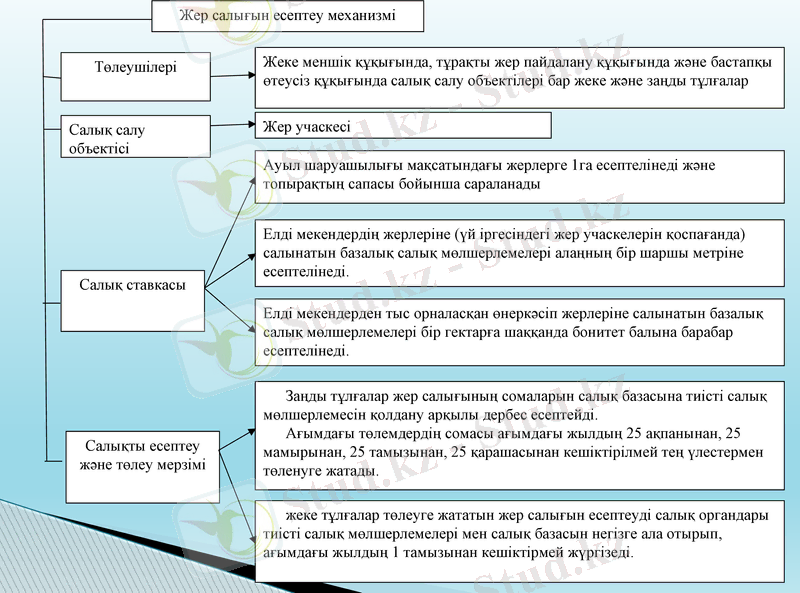

Жер салығын есептеу механизмі

Жеке меншік құқығында, тұрақты жер пайдалану құқығында және бастапқы өтеусіз құқығында салық салу объектілері бар жеке және заңды тұлғалар

Төлеушілері

Салық салу объектісі

Салық ставкасы

Елді мекендерден тыс орналасқан өнеркәсіп жерлеріне салынатын базалық салық мөлшерлемелері бір гектарға шаққанда бонитет балына барабар есептелінеді.

Салықты есептеу және төлеу мерзімі

Жер учаскесі

Ауыл шаруашылығы мақсатындағы жерлерге 1га есептелінеді және топырақтың сапасы бойынша сараланады

Елді мекендердің жерлеріне (үй іргесіндегі жер учаскелерін қоспағанда) салынатын базалық салық мөлшерлемелері алаңның бір шаршы метріне есептелінеді.

жеке тұлғалар төлеуге жататын жер салығын есептеудi салық органдары тиiстi салық мөлшерлемелері мен салық базасын негiзге ала отырып, ағымдағы жылдың 1 тамызынан кешіктірмей жүргiзедi.

Заңды тұлғалар жер салығының сомаларын салық базасына тиісті салық мөлшерлемесін қолдану арқылы дербес есептейді.

Ағымдағы төлемдердің сомасы ағымдағы жылдың 25 ақпанынан, 25 мамырынан, 25 тамызынан, 25 қарашасынан кешіктірілмей тең үлестермен төленуге жатады.

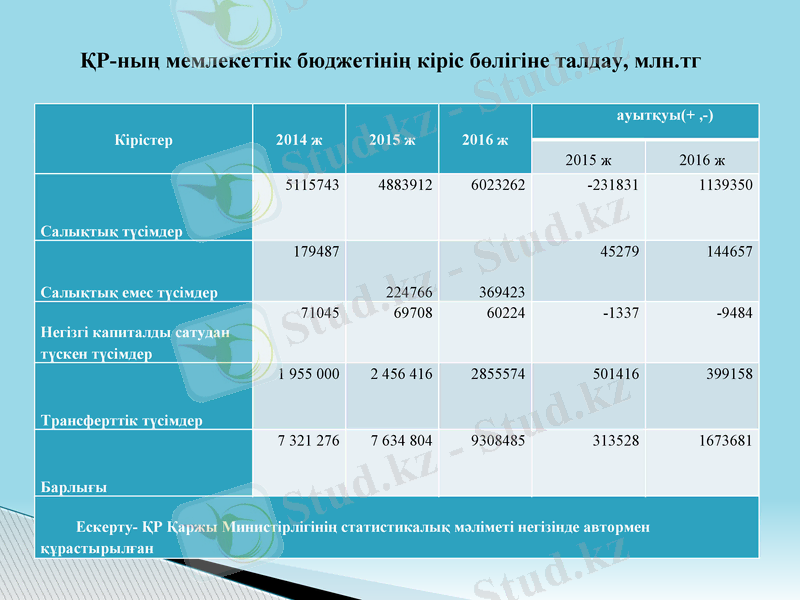

ҚР-ның мемлекеттік бюджетінің кіріс бөлігіне талдау, млн. тг

Кірістер

2014 ж

2015 ж

2016 ж

ауытқуы(+, -)

2015 ж

2016 ж

Салықтық түсімдер

5115743

4883912

6023262

-231831

1139350

Салықтық емес түсімдер

179487

224766

369423

45279

144657

Негізгі капиталды сатудан түскен түсімдер

71045

69708

60224

-1337

-9484

Трансферттік түсімдер

1 955 000

2 456 416

2855574

501416

399158

Барлығы

7 321 276

7 634 804

9308485

313528

1673681

Ескерту- ҚР Қаржы Министірлігінің статистикалық мәліметі негізінде автормен құрастырылған

Қазақстан Республикасының мемлекеттік бюджеттің кіріс бөлігіндегі салықтық түсімдерге талдау, млрд. тг

Салықтық түсімдер

2014 жыл

2015 жыл

2016 жыл

Ауытқуы

2015

2016

Салықтық түсімдер

5115743, 4

4883913

6023263

-231830

1139350

Корпоративтік табыс салығы

1169666, 8

1224645

1437365

54978, 2

212720

Жеке табыс салығы

552280, 2

598806, 7

691778, 1

46526, 5

92971, 4

Әлеуметтік салық

427984, 8

464673, 5

530439, 9

36688, 7

65766, 4

Мүлік салығы

173154, 5

208984, 2

210616, 4

35829, 7

1632, 2

Жер салығы

14299, 9

14935

15255, 1

635, 1

320, 1

Көлік салығы

38843, 7

42277, 8

46879, 3

3434, 1

4601, 5

Біріңғай жер салығы

876, 4

832, 7

943, 6

-43, 7

110, 9

Қосылған құн салығы

1198169, 8

944438

1495682

-253732

551244

Акциздер

147056, 5

161068

205230, 9

14011, 5

44162, 9

Ойын бизнесіне салық

7597, 8

9230, 9

10517, 6

1633, 1

1286, 7

Тіркелген салық

1290, 6

1339, 5

1358, 6

48, 9

19, 1

Басқа да салықтер мен төлемдер

1384522, 4

1212681

1377197

-171841

164516

Ескерту- ҚР Қаржы Министірлігінің статистикалық мәліметі негізінде автормен құрастырылған

2016ж. жергілікті бюджетке түсетін салықтардың түсімі (млн. тг) мен үлесі

Мемлекеттік бюджет кірісіндегі жер салығының құрылымын талдау

Салық

2014 ж

2015 ж

2016 ж

Түсімі, млн. тг

үлесі, %

Түсімі, млн. тг

үлесі, %

Түсімі, млн. тг

үлесі, %

Жер салығы, барлығы

14299, 9

100

14935

100

15255, 1

100

Жеке тұлғалардың жер салығы

2025, 1

14, 2

1890, 1

12, 7

1974, 2

12, 9

Заңды тұлғалардың жер салығы

12274, 7

85, 8

13044

87, 3

13280, 8

87, 1

Сарыарқа ауданы бойынша жергілікті салықтардың үлесі, %

Сарыарқа ауданы бойынша меншікке салынатын салықтардың түсу жағдайы, млн. тг

Түсімдер

2014ж

2015ж

2016ж

Ауытқу+/-

2015

2016

Мүлік салығы

2399, 1

2776, 3

2972, 8

377, 2

196, 5

Жер салығы

446, 7

386, 8

349, 9

-59, 9

-36, 9

Көлік салығы

1187, 5

1249, 9

1326, 5

62, 4

76, 6

Барлығы

4033, 3

4413

4649, 2

379, 7

236, 2

2014- 2016 жж. Астана қаласы Сарыарқа ауданы бойынша жер салығының құрылымы, (мың тг)

Жер салығын төлеушілер

2014

2015

2016

сомасы

%

сомасы

%

сомасы

%

Жеке тұлғалар

39883

8, 9

45996

11, 9

42219

12, 1

Заңды тұлғалар

406854

91, 1

340829, 8

88, 1

307737

87, 9

Барлығы

446737

100

386825, 8

100

349956

100

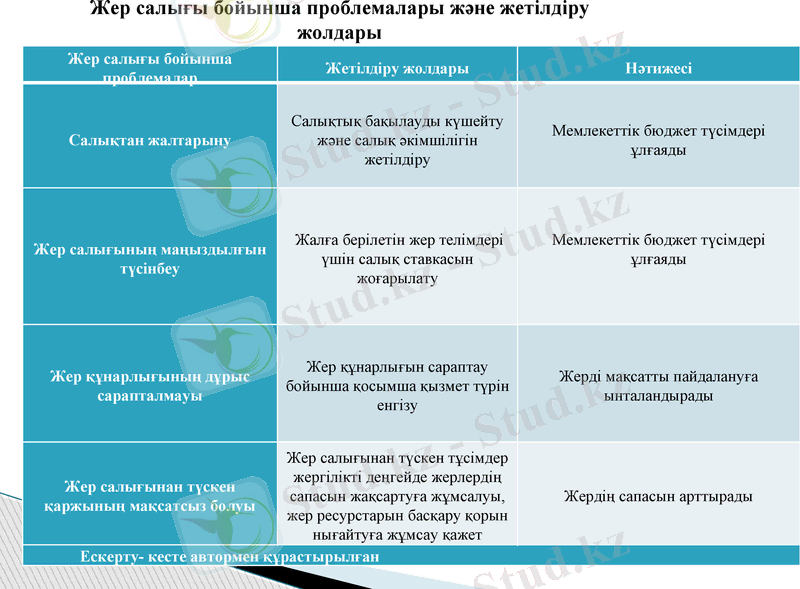

Жер салығы бойынша проблемалары және жетілдіру жолдары

Жер салығы бойынша проблемалар

Жетілдіру жолдары

Нәтижесі

Салықтан жалтарыну

Салықтық бақылауды күшейту және салық әкімшілігін жетілдіру

Мемлекеттік бюджет түсімдері ұлғаяды

Жер салығының маңыздылғын түсінбеу

Жалға берілетін жер телімдері үшін салық ставкасын жоғарылату

Мемлекеттік бюджет түсімдері ұлғаяды

Жер құнарлығының дұрыс сарапталмауы

Жер құнарлығын сараптау бойынша қосымша қызмет түрін енгізу

Жерді мақсатты пайдалануға ынталандырады

Жер салығынан түскен қаржының мақсатсыз болуы

Жер салығынан түскен тұсімдер жергілікті деңгейде жерлердің сапасын жақсартуға жұмсалуы, жер ресурстарын басқару қорын нығайтуға жұмсау қажет

Жердің сапасын арттырады

Ескерту- кесте автормен құрастырылған

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz