Арнаулы салық режимдері: шағын бизнес, шаруа немесе фермер қожалықтары және ауыл шаруашылығы өндірушілеріне арналған ережелер мен есептеу тәртібі

Арнаулы салық

режимдері

шағын бизнес субъектілері үшін арнаулы салық режимі.

шаруа немесе фермер қожалықтары үшін арнаулы салық режимі.

ауыл шаруашылығы өнімдерін, акваөсіру (балық өсіру шаруашылығы) өнімін өндіруші заңды тұлғалар және селолық тұтыну коопертивтері үшін арнаулы салық режимі.

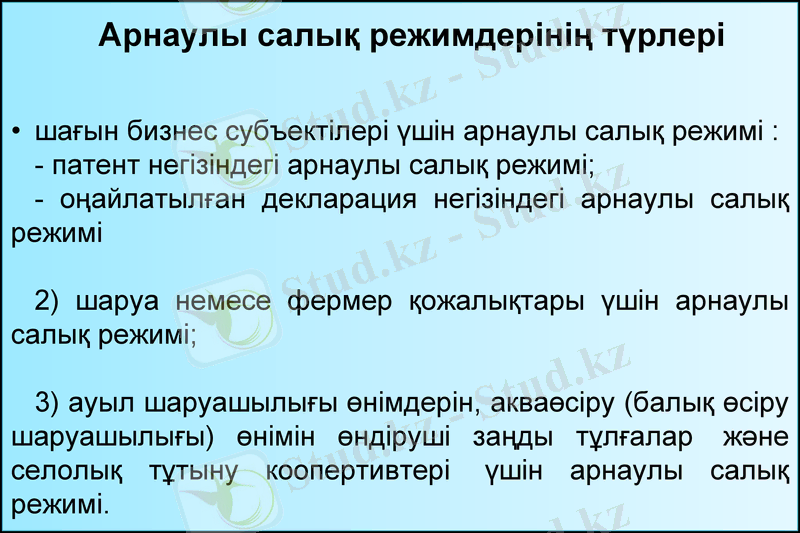

Арнаулы салық режимдерінің түрлері

шағын бизнес субъектілері үшін арнаулы салық режимі :

- патент негізіндегі арнаулы салық режимі;

- оңайлатылған декларация негізіндегі арнаулы салық режимі

2) шаруа немесе фермер қожалықтары үшін арнаулы салық режимі;

3) ауыл шаруашылығы өнімдерін, акваөсіру (балық өсіру шаруашылығы) өнімін өндіруші заңды тұлғалар және селолық тұтыну коопертивтері үшін арнаулы салық режимі.

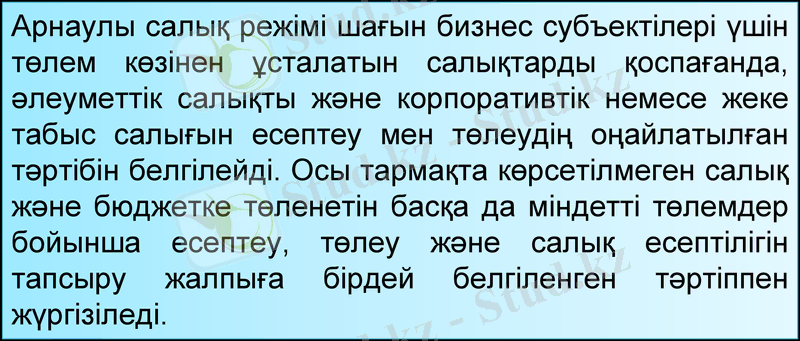

Арнаулы салық режімi шағын бизнес субъектiлерi үшiн төлем көзiнен ұсталатын салықтарды қоспағанда, әлеуметтiк салықты және корпоративтік немесе жеке табыс салығын есептеу мен төлеудiң оңайлатылған тәртiбiн белгiлейдi. Осы тармақта көрсетілмеген салық және бюджетке төленетiн басқа да мiндеттi төлемдер бойынша есептеу, төлеу және салық есептiлiгiн тапсыру жалпыға бiрдей белгiленген тәртіппен жүргiзiледi.

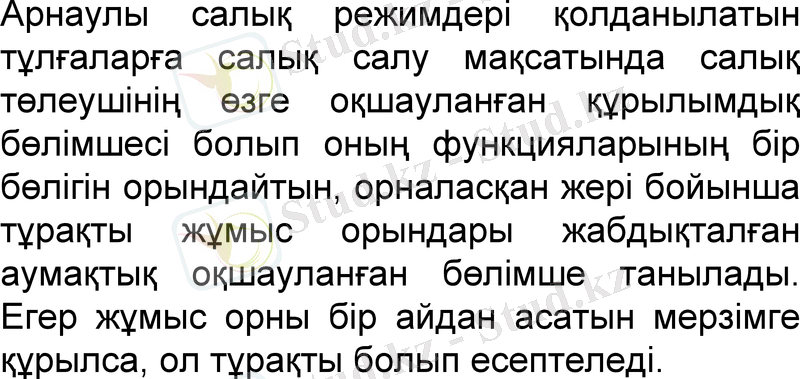

Арнаулы салық режимдері қолданылатын тұлғаларға салық салу мақсатында салық төлеушінің өзге оқшауланған құрылымдық бөлімшесі болып оның функцияларының бір бөлігін орындайтын, орналасқан жері бойынша тұрақты жұмыс орындары жабдықталған аумақтық оқшауланған бөлімше танылады. Егер жұмыс орны бір айдан асатын мерзімге құрылса, ол тұрақты болып есептеледі.

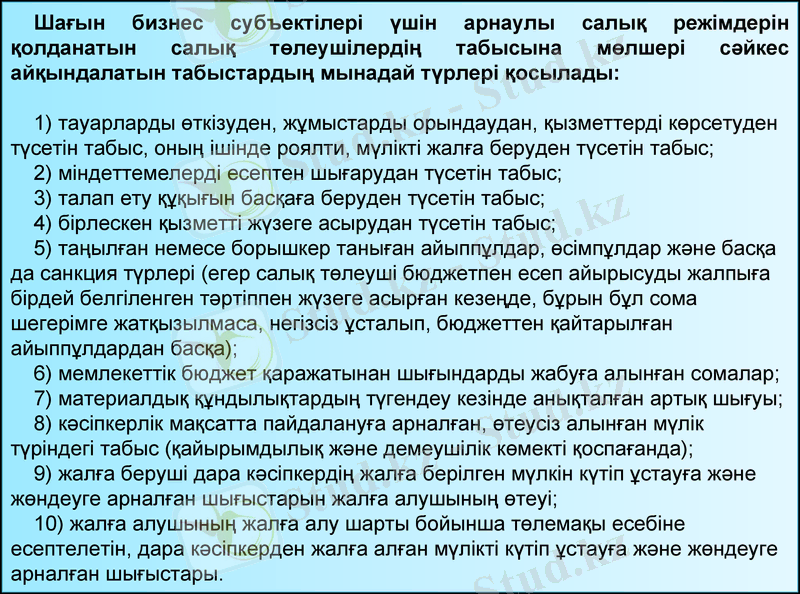

Шағын бизнес субъектілері үшін арнаулы салық режімдерін қолданатын салық төлеушілердің табысына мөлшері сәйкес айқындалатын табыстардың мынадай түрлері қосылады:

1) тауарларды өткізуден, жұмыстарды орындаудан, қызметтерді көрсетуден түсетін табыс, оның ішінде роялти, мүлікті жалға беруден түсетін табыс;

2) міндеттемелерді есептен шығарудан түсетін табыс;

3) талап ету құқығын басқаға беруден түсетін табыс;

4) бірлескен қызметті жүзеге асырудан түсетін табыс;

5) таңылған немесе борышкер таныған айыппұлдар, өсімпұлдар және басқа да санкция түрлері (егер салық төлеуші бюджетпен есеп айырысуды жалпыға бірдей белгіленген тәртіппен жүзеге асырған кезеңде, бұрын бұл сома шегерімге жатқызылмаса, негізсіз ұсталып, бюджеттен қайтарылған айыппұлдардан басқа) ;

6) мемлекеттік бюджет қаражатынан шығындарды жабуға алынған сомалар;

7) материалдық құндылықтардың түгендеу кезінде анықталған артық шығуы;

8) кәсіпкерлік мақсатта пайдалануға арналған, өтеусіз алынған мүлік түріндегі табыс (қайырымдылық және демеушілік көмекті қоспағанда) ;

9) жалға беруші дара кәсіпкердің жалға берілген мүлкін күтіп ұстауға және жөндеуге арналған шығыстарын жалға алушының өтеуі;

10) жалға алушының жалға алу шарты бойынша төлемақы есебіне есептелетін, дара кәсіпкерден жалға алған мүлікті күтіп ұстауға және жөндеуге арналған шығыстары.

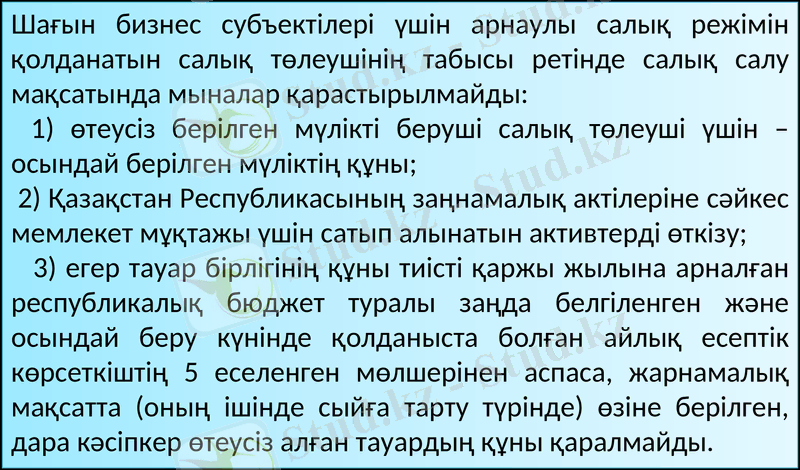

Шағын бизнес субъектілері үшін арнаулы салық режімін қолданатын салық төлеушінің табысы ретінде салық салу мақсатында мыналар қарастырылмайды:

1) өтеусіз берілген мүлікті беруші салық төлеуші үшін - осындай берілген мүліктің құны;

2) Қазақстан Республикасының заңнамалық актілеріне сәйкес мемлекет мұқтажы үшін сатып алынатын активтерді өткізу;

3) егер тауар бірлігінің құны тиісті қаржы жылына арналған республикалық бюджет туралы заңда белгіленген және осындай беру күнінде қолданыста болған айлық есептік көрсеткіштің 5 еселенген мөлшерінен аспаса, жарнамалық мақсатта (оның ішінде сыйға тарту түрінде) өзіне берілген, дара кәсіпкер өтеусіз алған тауардың құны қаралмайды.

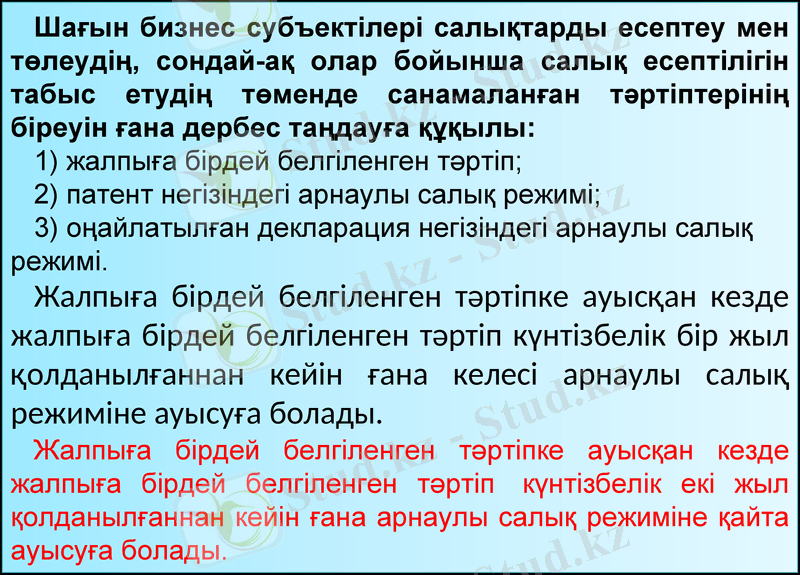

Шағын бизнес субъектілері салықтарды есептеу мен төлеудің, сондай-ақ олар бойынша салық есептілігін табыс етудің төменде санамаланған тәртіптерінің біреуін ғана дербес таңдауға құқылы:

1) жалпыға бірдей белгіленген тәртіп;

2) патент негізіндегі арнаулы салық режимі;

3) оңайлатылған декларация негізіндегі арнаулы салық режимі.

Жалпыға бiрдей белгiленген тәртiпке ауысқан кезде жалпыға бiрдей белгiленген тәртiп күнтiзбелiк бір жыл қолданылғаннан кейiн ғана келесі арнаулы салық режимiне ауысуға болады.

Жалпыға бірдей белгіленген тәртіпке ауысқан кезде жалпыға бірдей белгіленген тәртіп күнтізбелік екі жыл қолданылғаннан кейін ғана арнаулы салық режиміне қайта ауысуға болады.

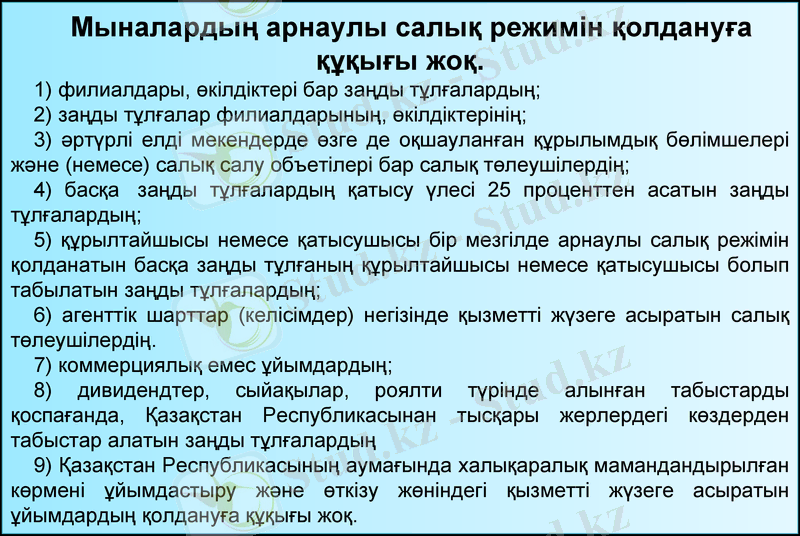

Мыналардың арнаулы салық режимін қолдануға құқығы жоқ.

1) филиалдары, өкілдіктері бар заңды тұлғалардың;

2) заңды тұлғалар филиалдарының, өкілдіктерінің;

3) әртүрлі елді мекендерде өзге де оқшауланған құрылымдық бөлімшелері және (немесе) салық салу объетілері бар салық төлеушілердің;

4) басқа заңды тұлғалардың қатысу үлесі 25 проценттен асатын заңды тұлғалардың;

5) құрылтайшысы немесе қатысушысы бір мезгілде арнаулы салық режімін қолданатын басқа заңды тұлғаның құрылтайшысы немесе қатысушысы болып табылатын заңды тұлғалардың;

6) агенттік шарттар (келісімдер) негізінде қызметті жүзеге асыратын салық төлеушілердің.

7) коммерциялық емес ұйымдардың;

8) дивидендтер, сыйақылар, роялти түрінде алынған табыстарды қоспағанда, Қазақстан Республикасынан тысқары жерлердегі көздерден табыстар алатын заңды тұлғалардың

9) Қазақстан Республикасының аумағында халықаралық мамандандырылған көрмені ұйымдастыру және өткізу жөніндегі қызметті жүзеге асыратын ұйымдардың қолдануға құқығы жоқ.

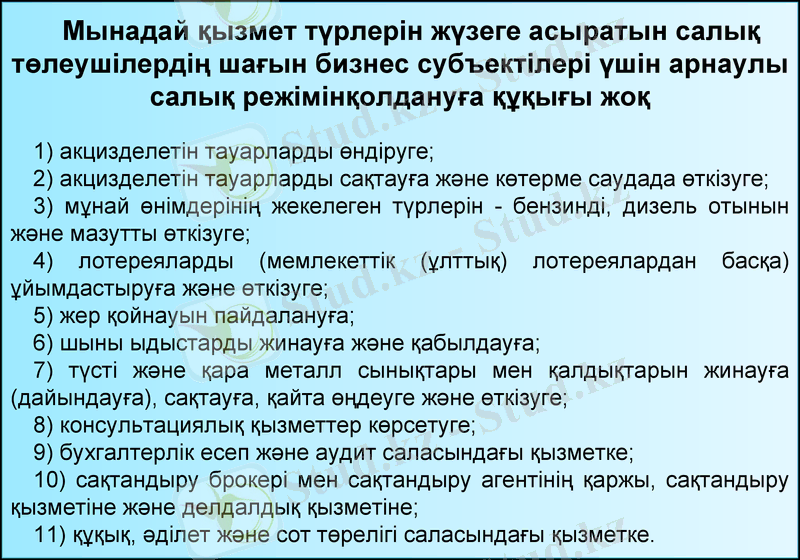

Мынадай қызмет түрлерiн жүзеге асыратын салық төлеушілердің шағын бизнес субъектілері үшін арнаулы салық режімiнқолдануға құқығы жоқ

1) акцизделетін тауарларды өндiруге;

2) акцизделетін тауарларды сақтауға және көтерме саудада өткізуге;

3) мұнай өнiмдерiнiң жекелеген түрлерiн - бензиндi, дизель отынын және мазутты өткізуге;

4) лотереяларды (мемлекеттік (ұлттық) лотереялардан басқа) ұйымдастыруға және өткізуге;

5) жер қойнауын пайдалануға;

6) шыны ыдыстарды жинауға және қабылдауға;

7) түстi және қара металл сынықтары мен қалдықтарын жинауға (дайындауға), сақтауға, қайта өңдеуге және өткізуге;

8) консультациялық қызметтер көрсетуге;

9) бухгалтерлiк есеп және аудит саласындағы қызметке;

10) сақтандыру брокері мен сақтандыру агентінің қаржы, сақтандыру қызметіне және делдалдық қызметіне;

11) құқық, әділет және сот төрелігі саласындағы қызметке.

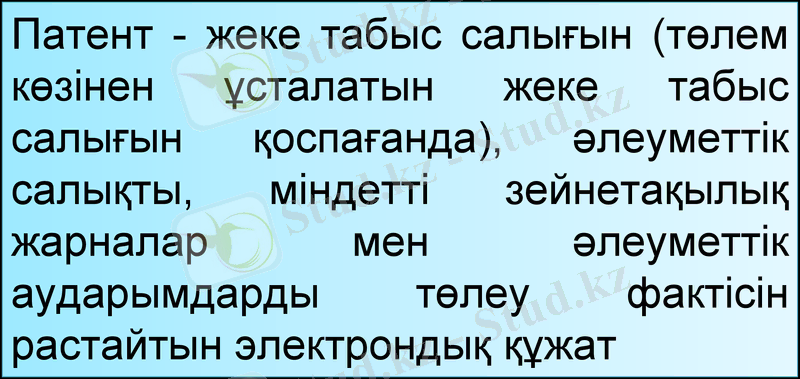

Патент - жеке табыс салығын (төлем көзiнен ұсталатын жеке табыс салығын қоспағанда), әлеуметтік салықты, міндетті зейнетақылық жарналар мен әлеуметтік аударымдарды төлеу фактісін растайтын электрондық құжат

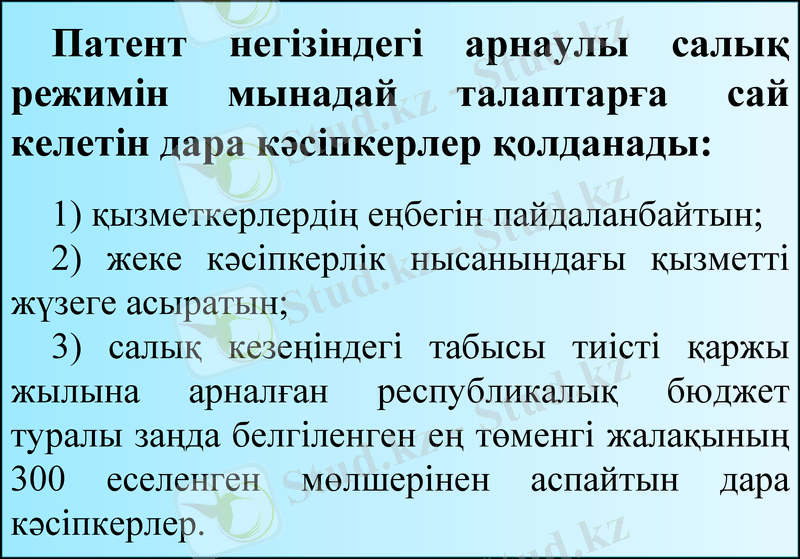

Патент негiзiндегi арнаулы салық режимiн мынадай талаптарға сай келетiн дара кәсiпкерлер қолданады:

1) қызметкерлердiң еңбегiн пайдаланбайтын;

2) жеке кәсiпкерлiк нысанындағы қызметтi жүзеге асыратын;

3) салық кезеңіндегі табысы тиісті қаржы жылына арналған республикалық бюджет туралы заңда белгіленген ең төменгі жалақының 300 еселенген мөлшерінен аспайтын дара кәсiпкерлер.

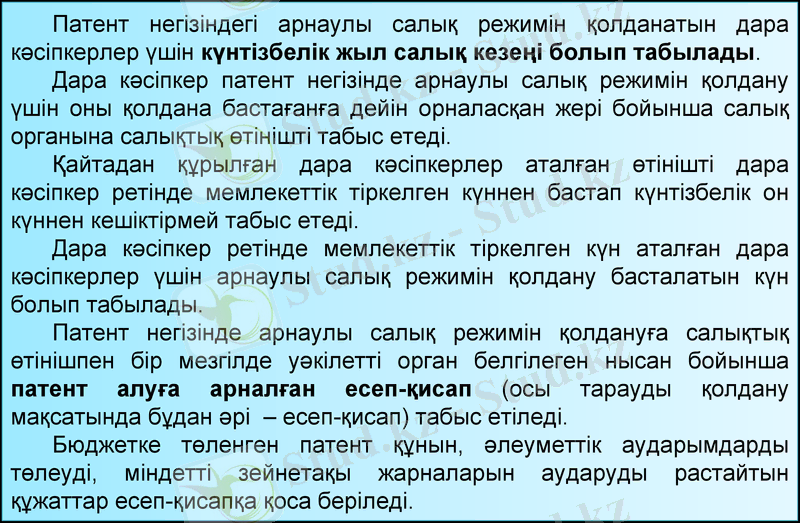

Патент негiзiндегi арнаулы салық режимiн қолданатын дара кәсiпкерлер үшін күнтізбелік жыл салық кезеңі болып табылады.

Дара кәсiпкер патент негiзiнде арнаулы салық режимiн қолдану үшiн оны қолдана бастағанға дейiн орналасқан жері бойынша салық органына салықтық өтінішті табыс етедi.

Қайтадан құрылған дара кәсіпкерлер аталған өтінішті дара кәсіпкер ретінде мемлекеттік тіркелген күннен бастап күнтізбелік он күннен кешіктірмей табыс етеді.

Дара кәсіпкер ретінде мемлекеттік тіркелген күн аталған дара кәсіпкерлер үшін арнаулы салық режимін қолдану басталатын күн болып табылады.

Патент негiзiнде арнаулы салық режимiн қолдануға салықтық өтінішпен бір мезгілде уәкілетті орган белгілеген нысан бойынша патент алуға арналған есеп-қисап (осы тарауды қолдану мақсатында бұдан әрі - есеп-қисап) табыс етіледі.

Бюджетке төленген патент құнын, әлеуметтік аударымдарды төлеуді, міндетті зейнетақы жарналарын аударуды растайтын құжаттар есеп-қисапқа қоса беріледі.

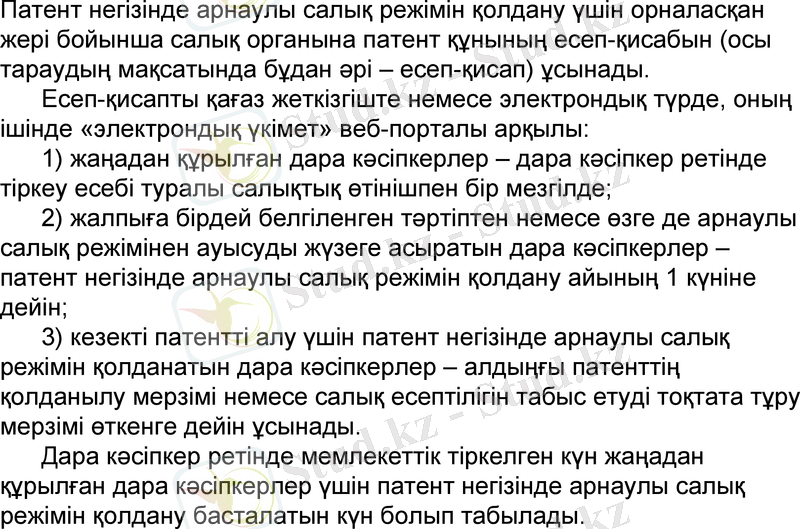

Патент негізінде арнаулы салық режімін қолдану үшін орналасқан жері бойынша салық органына патент құнының есеп-қисабын (осы тараудың мақсатында бұдан әрі - есеп-қисап) ұсынады. Есеп-қисапты қағаз жеткізгіште немесе электрондық түрде, оның ішінде «электрондық үкімет» веб-порталы арқылы: 1) жаңадан құрылған дара кәсіпкерлер - дара кәсіпкер ретінде тіркеу есебі туралы салықтық өтінішпен бір мезгілде; 2) жалпыға бірдей белгіленген тәртіптен немесе өзге де арнаулы салық режімінен ауысуды жүзеге асыратын дара кәсіпкерлер - патент негізінде арнаулы салық режімін қолдану айының 1 күніне дейін; 3) кезекті патентті алу үшін патент негізінде арнаулы салық режімін қолданатын дара кәсіпкерлер - алдыңғы патенттің қолданылу мерзімі немесе салық есептілігін табыс етуді тоқтата тұру мерзімі өткенге дейін ұсынады. Дара кәсіпкер ретінде мемлекеттік тіркелген күн жаңадан құрылған дара кәсіпкерлер үшін патент негізінде арнаулы салық режімін қолдану басталатын күн болып табылады.

Есеп-қисап патент құнын есептеу үшін салық есептілігі болып табылады.

Салық төлеуші патент құнын төлеуді есеп-қисапты табыс еткенге дейін жүргізеді.

Патент құны банктер немесе банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдар арқылы төленген жағдайда, төлем құжатының деректемелері сұрау салуда көрсетілген кезде «электрондық үкіметтің» веб-порталында қалыптастырылатын «электрондық үкіметтің» төлем шлюзінің хабарламасы электрондық түрде табыс етілетін есеп-қисапқа қоса беріледі.

Патент құнының төленгенін растайтын құжаттар есеп-қисап қағаз жеткізгіште берілген кезде табыс етіледі.

Электрондық түрде, оның ішінде «электрондық үкімет» веб-порталы арқылы табыс етілген есеп-қисапта дара кәсіпкерлер патент құнына қосылатын салықтар және төлемдер сомаларын төлеу бойынша төлем құжаттарынан мәліметтерді көрсетеді.

Дара кәсіпкерлер есеп-қисапты табыс еткеннен кейін салық органы есеп-қисап табыс етілген күннен кейінгі бір жұмыс күні ішінде салық органының ақпараттық жүйесінде патент қалыптастыруды жүргізеді.

Патент нысанын уәкілетті орган бекітеді.

Салық органдары есеп-қисап пен есеп-қисапқа қоса берілетін құжаттар табыс етілгеннен кейін бір жұмыс күні ішінде патент беруді жүргізеді немесе уәкілетті орган белгілеген нысан бойынша патент беруден бас тарту туралы шешім шығарады. Шешім екі данада ресімделеді, оның біреуін салық төлеушіге қол қойылып тапсырылады.

Патент кемінде бір ай және он екі айдан аспайтын мерзімге беріледі.

Патент құнын есептеу салық салу объектісіне 2 процент мөлшеріндегі ставканы қолдану жолымен жүргізіледі.

Патент құны:

1) патент құнының 1/2 бөлiгi мөлшерiнде - жеке табыс салығы;

2) «Мiндеттi әлеуметтік сақтандыру туралы» Қазақстан Республикасының Заңына сәйкес есептелген әлеуметтiк аударымдарды алып тастағаннан кейiнгi патент құнының 1/2 бөлiгi мөлшерiнде әлеуметтiк салық түрінде бюджетке төленуге жатады.

Әлеуметтiк аударымдар сомасы әлеуметтiк салық сомасынан асып түскен кезде, әлеуметтiк салық сомасы нөлге тең болады.

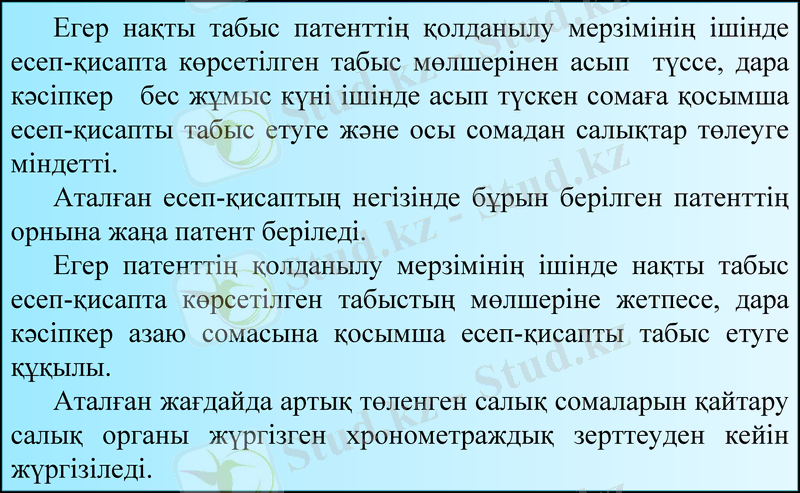

Егер нақты табыс патенттің қолданылу мерзімінің ішінде есеп-қисапта көрсетілген табыс мөлшерінен асып түссе, дара кәсіпкер бес жұмыс күні ішінде асып түскен сомаға қосымша есеп-қисапты табыс етуге және осы сомадан салықтар төлеуге міндетті.

Аталған есеп-қисаптың негізінде бұрын берілген патенттің орнына жаңа патент беріледі.

Егер патенттің қолданылу мерзімінің ішінде нақты табыс есеп-қисапта көрсетілген табыстың мөлшеріне жетпесе, дара кәсіпкер азаю сомасына қосымша есеп-қисапты табыс етуге құқылы.

Аталған жағдайда артық төленген салық сомаларын қайтару салық органы жүргізген хронометраждық зерттеуден кейін жүргізіледі.

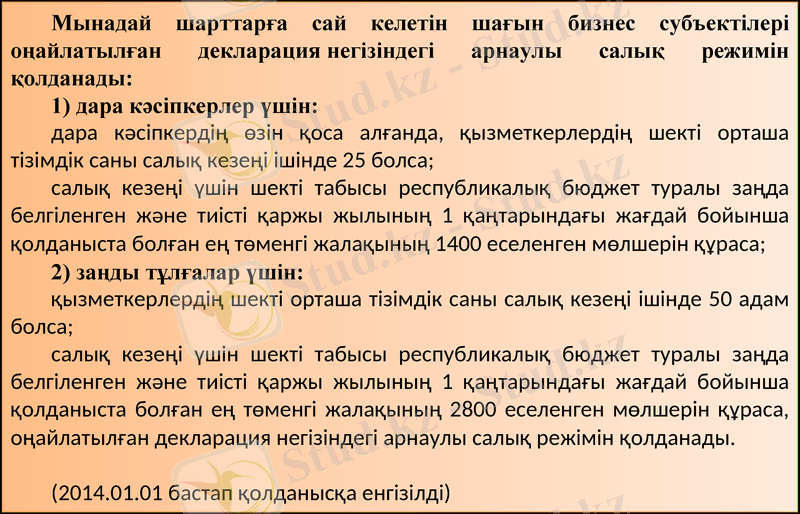

Мынадай шарттарға сай келетiн шағын бизнес субъектiлерi оңайлатылған декларация негiзiндегi арнаулы салық режимiн қолданады:

1) дара кәсіпкерлер үшiн:

дара кәсiпкердің өзiн қоса алғанда, қызметкерлердің шектi орташа тiзiмдiк саны салық кезеңi iшiнде 25 болса;

салық кезеңі үшін шекті табысы республикалық бюджет туралы заңда белгіленген және тиісті қаржы жылының 1 қаңтарындағы жағдай бойынша қолданыста болған ең төменгі жалақының 1400 еселенген мөлшерін құраса;

2) заңды тұлғалар үшiн:

қызметкерлердiң шектi орташа тiзiмдiк саны салық кезеңi iшiнде 50 адам болса;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz