Ақша және төлем-есеп айырысу тәсілдері

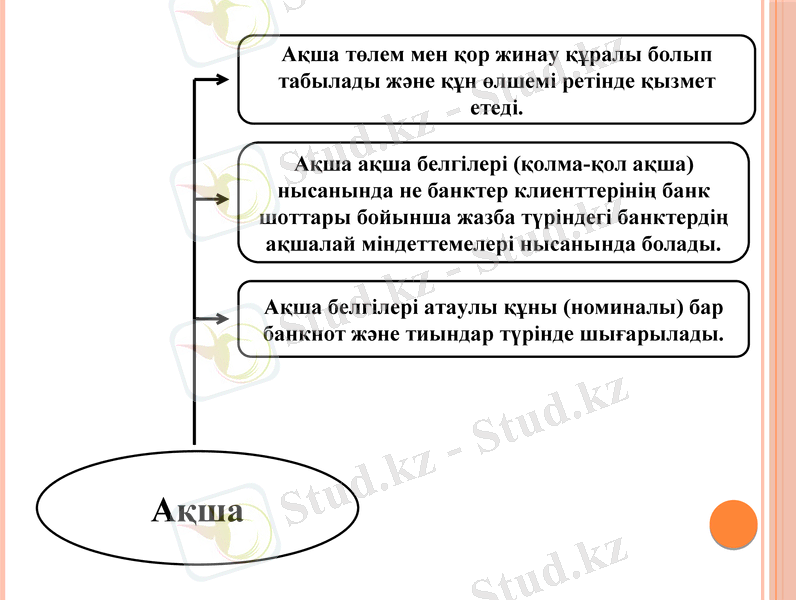

Ақша

Ақша төлем мен қор жинау құралы болып табылады және құн өлшемi ретiнде қызмет етедi.

Ақша ақша белгiлерi (қолма-қол ақша) нысанында не банктер клиенттерiнiң банк шоттары бойынша жазба түрiндегi банктердiң ақшалай мiндеттемелерi нысанында болады.

Ақша белгiлерi атаулы құны (номиналы) бар банкнот және тиындар түрiнде шығарылады.

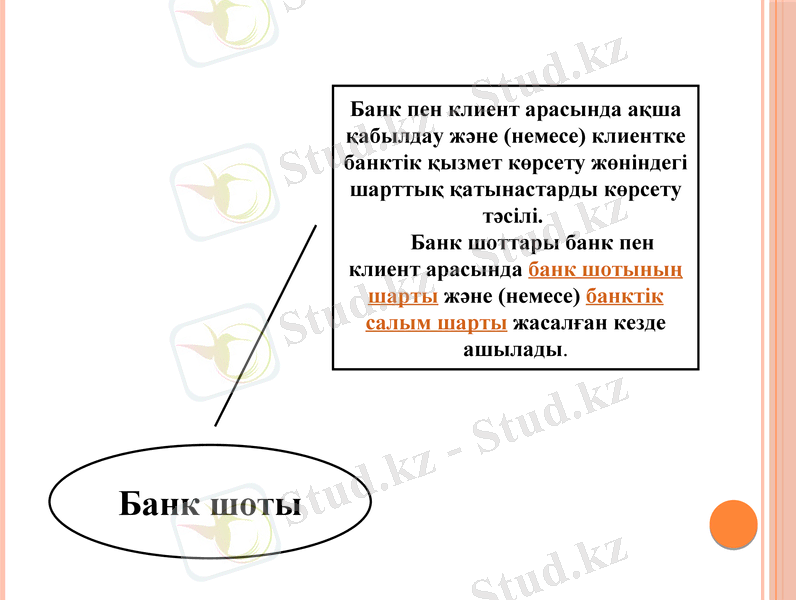

Банк шоты

Банк пен клиент арасында ақша қабылдау және (немесе) клиентке банктiк қызмет көрсету жөнiндегi шарттық қатынастарды көрсету тәсiлi. Банк шоттары банк пен клиент арасында банк шотының шарты және (немесе) банктiк салым шарты жасалған кезде ашылады.

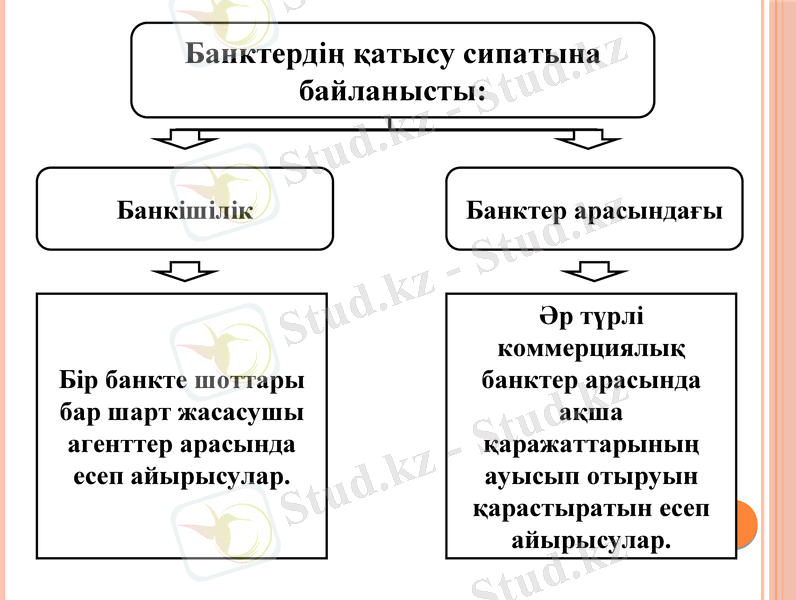

Банктердің қатысу сипатына байланысты:

Банкішілік

Банктер арасындағы

Бір банкте шоттары бар шарт жасасушы агенттер арасында есеп айырысулар.

Әр түрлі коммерциялық банктер арасында ақша қаражаттарының ауысып отыруын қарастыратын есеп айырысулар.

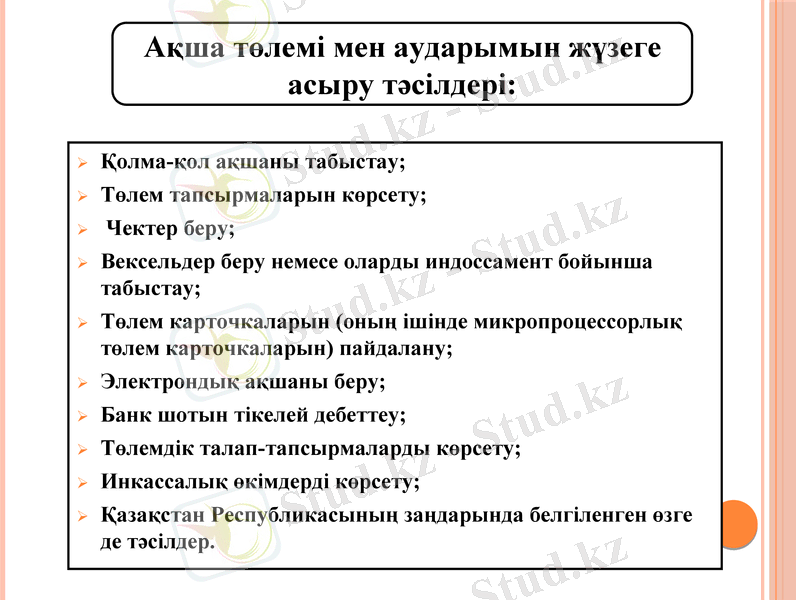

Қолма-қол ақшаны табыстау;

Төлем тапсырмаларын көрсету;

Чектер беру;

Вексельдер беру немесе оларды индоссамент бойынша табыстау;

Төлем карточкаларын (оның iшiнде микропроцессорлық төлем карточкаларын) пайдалану;

Электрондық ақшаны беру;

Банк шотын тiкелей дебеттеу;

Төлемдiк талап-тапсырмаларды көрсету;

Инкассалық өкiмдердi көрсету;

Қазақстан Республикасының заңдарында белгiленген өзге де тәсiлдер.

Ақша төлемi мен аударымын жүзеге асыру тәсiлдерi:

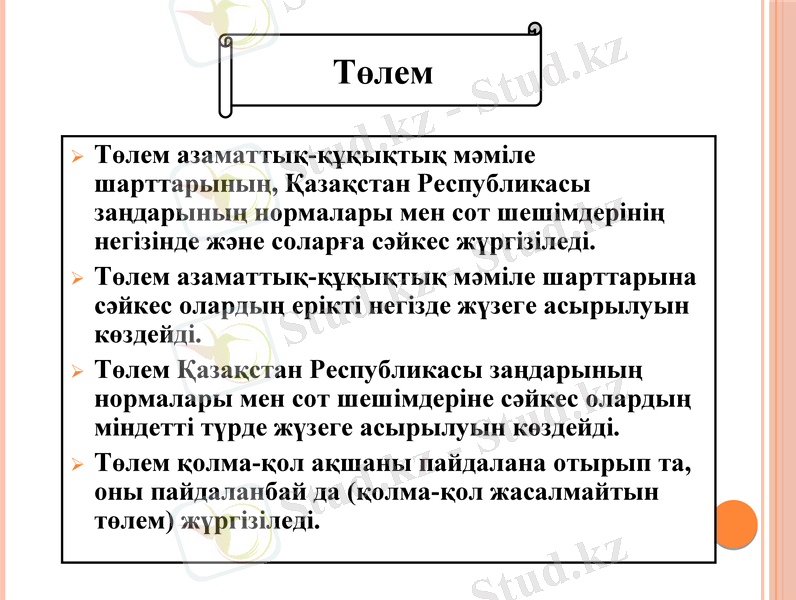

Төлем азаматтық-құқықтық мәмiле шарттарының, Қазақстан Республикасы заңдарының нормалары мен сот шешiмдерiнiң негiзiнде және соларға сәйкес жүргiзiледi.

Төлем азаматтық-құқықтық мәмiле шарттарына сәйкес олардың ерiктi негiзде жүзеге асырылуын көздейдi.

Төлем Қазақстан Республикасы заңдарының нормалары мен сот шешiмдерiне сәйкес олардың мiндеттi түрде жүзеге асырылуын көздейдi.

Төлем қолма-қол ақшаны пайдалана отырып та, оны пайдаланбай да (қолма-қол жасалмайтын төлем) жүргiзiледi.

Төлем

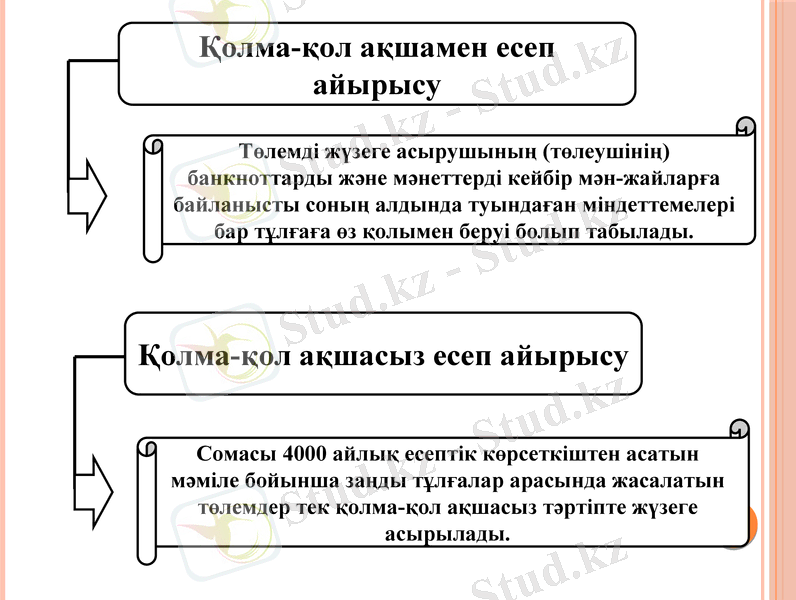

Қолма-қол ақшамен есеп айырысу

Төлемді жүзеге асырушының (төлеушінің) банкноттарды және мәнеттерді кейбір мән-жайларға байланысты соның алдында туындаған міндеттемелері бар тұлғаға өз қолымен беруі болып табылады.

Қолма-қол ақшасыз есеп айырысу

Сомасы 4000 айлық есептік көрсеткіштен асатын мәміле бойынша заңды тұлғалар арасында жасалатын төлемдер тек қолма-қол ақшасыз тәртіпте жүзеге асырылады.

Төлем

Санкцияланған төлем

Санкцияланбаған төлем

Егер төлемдi оны жасауға өкiлеттiгi бар тұлға жасаса және ол Қазақстан Республикасының заңдарына қайшы келмесе, ол санкцияланған төлем болып табылады.

Жалған төлем құжаттары немесе жалған төлем құралдары пайдаланылған төлемдер.

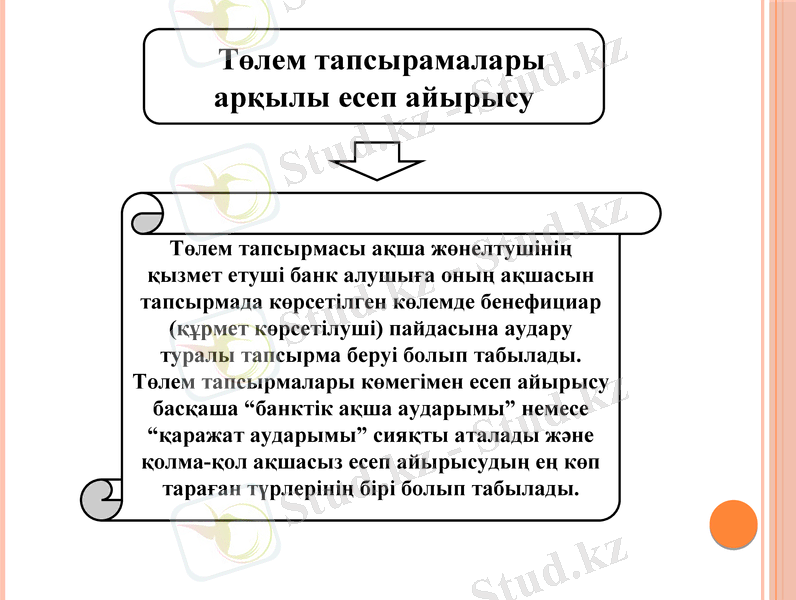

Төлем тапсырамалары арқылы есеп айырысу

Төлем тапсырмасы ақша жөнелтушінің қызмет етуші банк алушыға оның ақшасын тапсырмада көрсетілген көлемде бенефициар (құрмет көрсетілуші) пайдасына аудару туралы тапсырма беруі болып табылады. Төлем тапсырмалары көмегімен есеп айырысу басқаша “банктік ақша аударымы” немесе “қаражат аударымы” сияқты аталады және қолма-қол ақшасыз есеп айырысудың ең көп тараған түрлерінің бірі болып табылады.

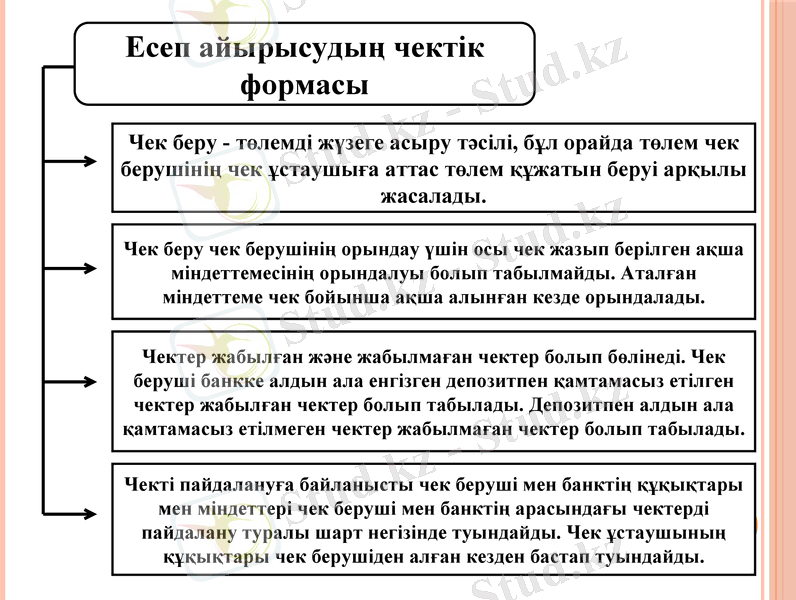

Есеп айырысудың чектік формасы

Чек беру - төлемдi жүзеге асыру тәсiлi, бұл орайда төлем чек берушiнiң чек ұстаушыға аттас төлем құжатын беруi арқылы жасалады.

Чек беру чек берушiнiң орындау үшiн осы чек жазып берiлген ақша мiндеттемесiнiң орындалуы болып табылмайды. Аталған мiндеттеме чек бойынша ақша алынған кезде орындалады.

Чектер жабылған және жабылмаған чектер болып бөлiнедi. Чек берушi банкке алдын ала енгiзген депозитпен қамтамасыз етiлген чектер жабылған чектер болып табылады. Депозитпен алдын ала қамтамасыз етiлмеген чектер жабылмаған чектер болып табылады.

Чектi пайдалануға байланысты чек берушi мен банктiң құқықтары мен мiндеттерi чек берушi мен банктiң арасындағы чектердi пайдалану туралы шарт негiзiнде туындайды. Чек ұстаушының құқықтары чек берушiден алған кезден бастап туындайды.

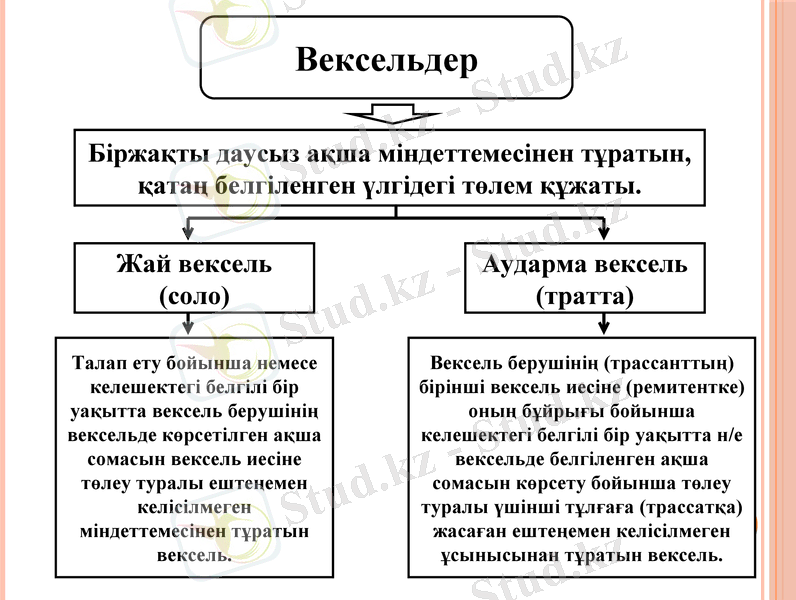

Вексельдер

Біржақты даусыз ақша міндеттемесінен тұратын, қатаң белгіленген үлгідегі төлем құжаты.

Жай вексель (соло)

Аударма вексель (тратта)

Талап ету бойынша немесе келешектегі белгілі бір уақытта вексель берушінің вексельде көрсетілген ақша сомасын вексель иесіне төлеу туралы ештеңемен келісілмеген міндеттемесінен тұратын вексель.

Вексель берушінің (трассанттың) бірінші вексель иесіне (ремитентке) оның бұйрығы бойынша келешектегі белгілі бір уақытта н/е вексельде белгіленген ақша сомасын көрсету бойынша төлеу туралы үшінші тұлғаға (трассатқа) жасаған ештеңемен келісілмеген ұсынысынан тұратын вексель.

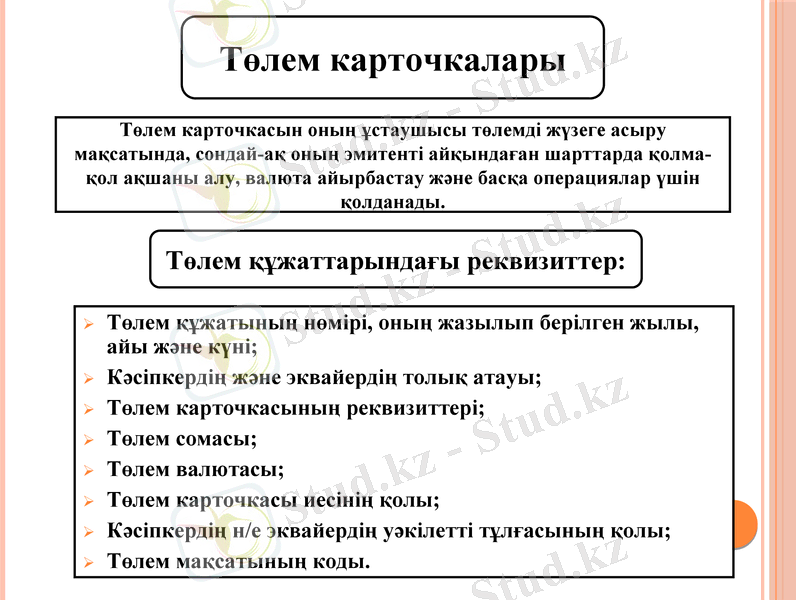

Төлем құжатының нөмірі, оның жазылып берілген жылы, айы және күні;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz