Қазақстан Республикасындағы салық жүйесі мен салық саясаты: құрылымы және қағидалары

Салық -

Мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар - шаруашылық жүргізуші субъектілердің, жеке тұлғалардың мемлекет пен екі арадағы мемлекеттік бюджет арқылы жүзеге асырылатын, қаржы қатынастарын сипаттайтын экономикалық санат.

Салықтар қызметтері

Реттеушілік

Фискалдық

Қайта бөлу

Салықтың ең негізгі қызметі. Осы қызмет арқылы салықтар ел экономикасына өз ықпалын тигізеді, яғни салықтар реттеу жүзеге асырылады. Салықтық реттеудің ең басты мақсаты - өндірістің дамуына ықпал ету.

Бұл қызметі (функциясы) арқылы мемлекеттік бюджеттік кіріс бөлімі құрылып, салықтардың қоғамдық міндеті артады.

Түрлі субъектілер табысының бір бөлігі мемлекет қарамағына өтеді. Бұл функцияның іс-әрекетінің көлемі ішкі жалпы өнімде салықтардың алатын үлесі арқылы анықталады.

Салық жүйесі -

Салық саласындағы шаралар жүйесін қоғамның оның нақтылы кезеңіндегі әлеуметтік- экономикалық мақсаттар мен міндеттеріне қарай әзірленген экономикалық саясатқа сәйкес жүргізеді. Нарықтық экономиканың қалыптасу кезеңінде салық саясатының негізгі бағыты немесе салық саясатының басты мақсаты - салық жүйесін құру және оның тиімді қызмет етуіне мүмкіншілік беретін салық механизмін іске асыру.

Салық саясаты -

Өзінің құрамы жағынан бірнеше компоненттерден тұратын күрделі модель. Салық жүйесі компоненттерінің құрамы мынадай : қаржы қатынастары және осы қатынасты анықтайтын салықтар; салық механизмі, яғни салық салу әдістері мен жолдары; нұсқаулар мен әдістемелік құжаттар; салық салуды басқару және салық қызметі органдары.

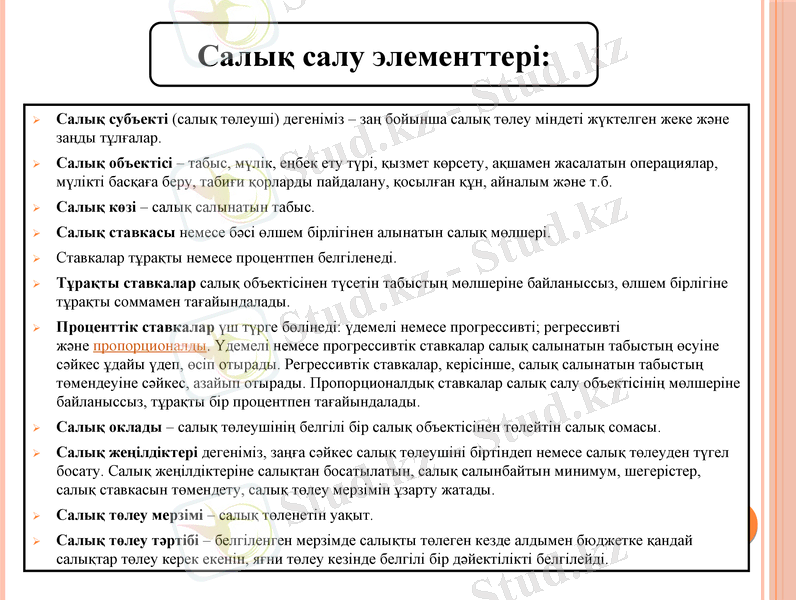

Салық салу элементтері:

Салық субъекті (салық төлеуші) дегеніміз - заң бойынша салық төлеу міндеті жүктелген жеке және заңды тұлғалар.

Салық объектісі - табыс, мүлік, еңбек ету түрі, қызмет көрсету, ақшамен жасалатын операциялар, мүлікті басқаға беру, табиғи қорларды пайдалану, қосылған құн, айналым және т. б.

Салық көзі - салық салынатын табыс.

Салық ставкасы немесе бәсі өлшем бірлігінен алынатын салық мөлшері.

Ставкалар тұрақты немесе процентпен белгіленеді.

Тұрақты ставкалар салық объектісінен түсетін табыстың мөлшеріне байланыссыз, өлшем бірлігіне тұрақты соммамен тағайындалады.

Проценттік ставкалар үш түрге бөлінеді: үдемелі немесе прогрессивті; регрессивті және пропорционалды. Үдемелі немесе прогрессивтік ставкалар салық салынатын табыстың өсуіне сәйкес ұдайы үдеп, өсіп отырады. Регрессивтік ставкалар, керісінше, салық салынатын табыстың төмендеуіне сәйкес, азайып отырады. Пропорционалдық ставкалар салық салу объектісінің мөлшеріне байланыссыз, тұрақты бір процентпен тағайындалады.

Салық оклады - салық төлеушінің белгілі бір салық объектісінен төлейтін салық сомасы.

Салық жеңілдіктері дегеніміз, заңға сәйкес салық төлеушіні біртіндеп немесе салық төлеуден түгел босату. Салық жеңілдіктеріне салықтан босатылатын, салық салынбайтын минимум, шегерістер, салық ставкасын төмендету, салық төлеу мерзімін ұзарту жатады.

Салық төлеу мерзімі - салық төленетін уақыт.

Салық төлеу тәртібі - белгіленген мерзімде салықты төлеген кезде алдымен бюджетке қандай салықтар төлеу керек екенін, яғни төлеу кезінде белгілі бір дәйектілікті белгілейді.

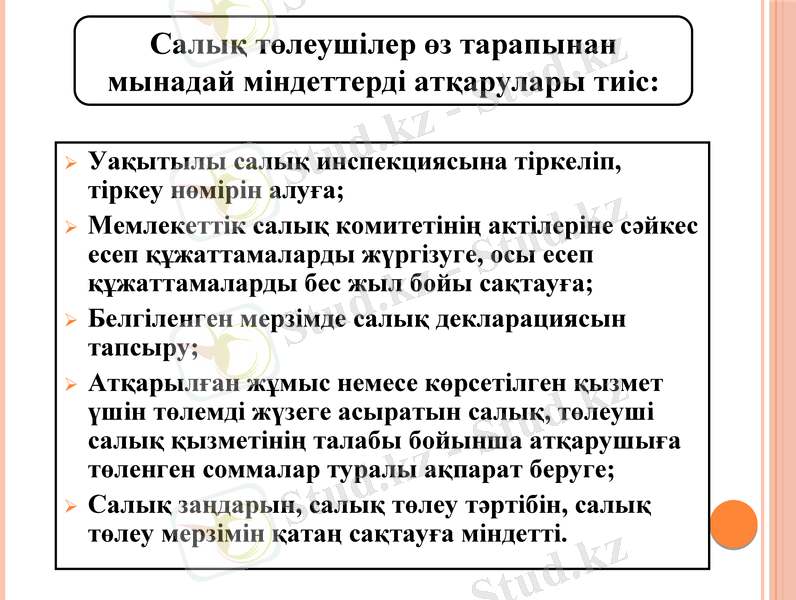

Уақытылы салық инспекциясына тіркеліп, тіркеу нөмірін алуға;

Мемлекеттік салық комитетінің актілеріне сәйкес есеп құжаттамаларды жүргізуге, осы есеп құжаттамаларды бес жыл бойы сақтауға;

Белгіленген мерзімде салық декларациясын тапсыру;

Атқарылған жұмыс немесе көрсетілген қызмет үшін төлемді жүзеге асыратын салық, төлеуші салық қызметінің талабы бойынша атқарушыға төленген соммалар туралы ақпарат беруге;

Салық заңдарын, салық төлеу тәртібін, салық төлеу мерзімін қатаң сақтауға міндетті.

Салық төлеушілер өз тарапынан мынадай міндеттерді атқарулары тиіс:

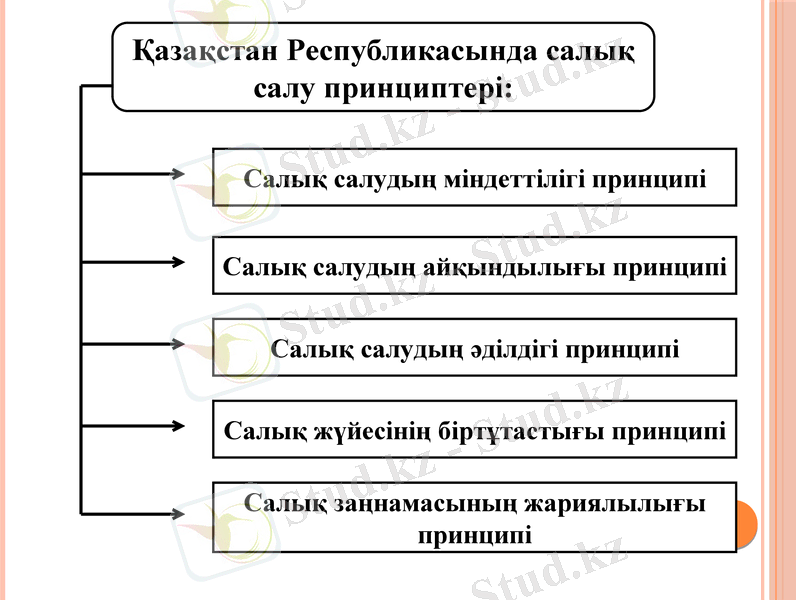

Қазақстан Республикасында салық салу принциптері:

Салық салудың міндеттілігі принципі

Салық салудың айқындылығы принципі

Салық салудың әділдігі принципі

Салық жүйесінің біртұтастығы принципі

Салық заңнамасының жариялылығы принципі

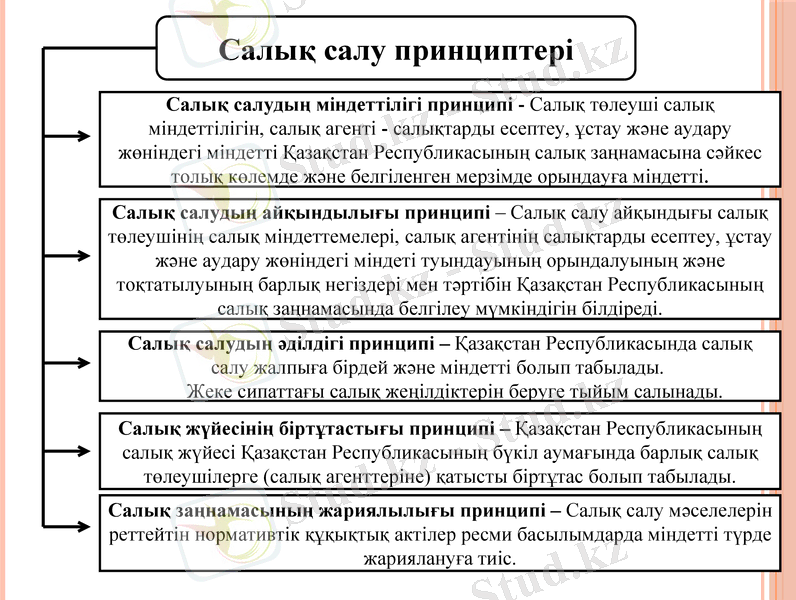

Салық салу принциптері

Салық салудың міндеттілігі принципі - Салық төлеуші салық міндеттілігін, салық агенті - салықтарды есептеу, ұстау және аудару жөніндегі міндетті Қазақстан Республикасының салық заңнамасына сәйкес толық көлемде және белгіленген мерзімде орындауға міндетті.

Салық салудың айқындылығы принципі - Салық салу айқындығы салық төлеушінің салық міндеттемелері, салық агентінің салықтарды есептеу, ұстау және аудару жөніндегі міндеті туындауының орындалуының және тоқтатылуының барлық негіздері мен тәртібін Қазақстан Республикасының салық заңнамасында белгілеу мүмкіндігін білдіреді.

Салық салудың әділдігі принципі - Қазақстан Республикасында салық салу жалпыға бірдей және міндетті болып табылады. Жеке сипаттағы салық жеңілдіктерін беруге тыйым салынады.

Салық жүйесінің біртұтастығы принципі - Қазақстан Республикасының салық жүйесі Қазақстан Республикасының бүкіл аумағында барлық салық төлеушілерге (салық агенттеріне) қатысты біртұтас болып табылады.

Салық заңнамасының жариялылығы принципі - Салық салу мәселелерін реттейтін нормативтік құқықтық актілер ресми басылымдарда міндетті түрде жариялануға тиіс.

Қазақстан Республикасының Конституциясы 30 тамыз 1995 ж.

Қазақстан Республикасының «Салық және бюджет төленетін басқа да мәндетті төлемдер туралы» Кодексі 2004 жыл.

Найманбаев С. М. Салықтық құқық, Алматы, 2005 жыл.

Қ. Қ. Ілиясов, С. Құлпыбаев Қаржы. Алматы 2005 жыл.

Худяков А. И. Финансовое право Республики Казахстан: Особенная часть - Алматы 2002 г.

Пайдаланылған әдебиеттер:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz