Лизингтің жіктелуі және құқықтық-экономикалық ерекшеліктері

Субъектісіне байланысты:

Ішкі

Халықаралық

Транзиттік

Экспорттық

Импорттық

Тараптардың әрқайсысы әр елде орналасады.

Лизинг алушы шетелдік тұлға болып табылады.

Алынатын мүлік шетелден болады.

Операциялар жүргізудің формасына қарай:

Тура

Жанама

Қайтарымды

Лизинг беруші мен сатушы тұтас бір субъектіні құрайды.

Лизинг беруші екі бөлек субъект, мүлікті, лизинг объектісін делдалдар арқылы жалға береді.

Лизинг беруші және сатушы лизинг объектісін сатады, өзі сатқан мүлікті уақытша иелену және пайдалану құқығын өзі қайтадан алады. Билік ету құқығы сатып алған адамда қалады. Лизинг беруші мен сатушы лизинг төлемдерін шартқа сәйкес төлей береді.

Сервистік қызмет көрсетуге байланысты:

Таза

Толық

Толық емес

Лизинг беруші лизинг алушыға ешқандай қызмет көрсетуге міндетті емес.

Сервистік қызмет көрсетудің барлығы лизинг берушінің есебінен жүзеге асырылады.

Тараптар алдын-ала қандай қызмет түрін кім көрсететінін, оларға байланысты шығындарды алдын-ала шартта келісіп бөлісіп алады.

Мерзіміне қарай:

Ұзақ мерзімді

Орта мерзімді

Қысқа мерзімді

3 жылдан көп мерзімге жасалады.

1, 5 жыл мен 3 жыл аралығында жасалады.

1, 5 жылға дейінгі мерзімде жасалады.

Мүліктің негізіне қарай:

Қаржы лизингі

Оперативті лизинг

Лизинг объектісі лизингке ұзақ мерзімге беріледі және де осы уақыт аралығында, яғни шарт мерзімі біткенге дейін лизинг объектісі толық өтеледі.

Толық емес амортизацияланған лизинг. Бұл бойынша лизинг объектісі белгіленген мерзімде өз құнын ақтай алмауы мүмкін Қалғанын өтеу жөніндегі шығын лизинг берушіде қалады.

Лизинг төлем түрлері бойынша:

Ақшалай

Өтемақылық

Аралас

Есеп айырысу тек ақша түрінде жүзеге асырылады.

Лизинг төлемдерін объект арқылы өндірілген өнім түрінде жүзеге асырылады.

Ақшалай элементтерден де, өтемақылық элементтерден де тұрады.

Салық салу және амортизациялық жеңілдіктерге байланысты:

Нағыз лизингке тән белгілер:

Жалған лизингке тән белгілер:

Лизинг беруші шарт мерзімі аяқталғанға дейін мүліктің иесі болып табылады, бірақ экономикалық тұрғыдан оған лизинг алушы иелік етеді, лизинг объектісі тек кәсіпкерлік мақсатта ғана қолданады. Лизинг беруші мүліктің бұзылуына жауапты болып табылады.

Ол саудагерлік сипатта болады. Лизинг алушыға мүлікті алдын-ала сынап көру мүмкіндігі беріледі. Лизинг төлемдерін сауда-саттық операциялары сияқты ең соңына дейін тараптардың келісімі бойынша бөліп-бөліп төлеуге мүмкіндік беріледі.

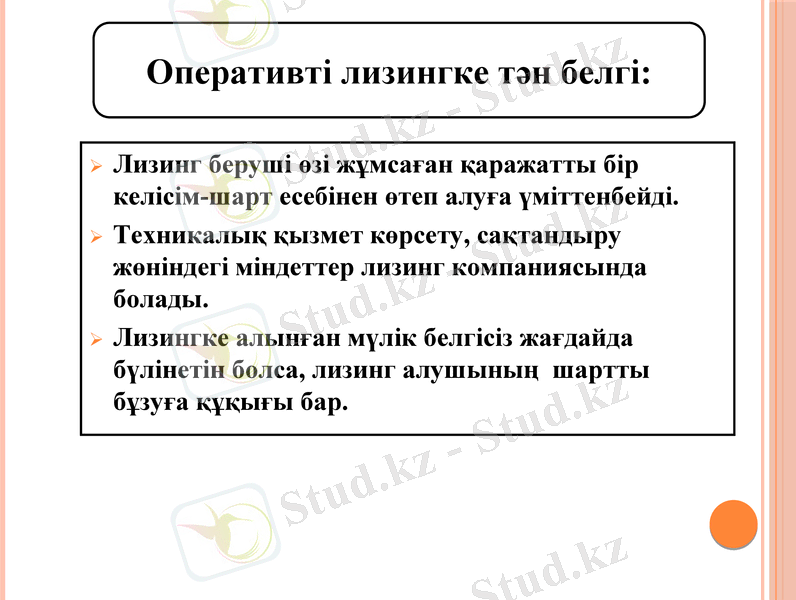

Лизинг беруші өзі жұмсаған қаражатты бір келісім-шарт есебінен өтеп алуға үміттенбейді.

Техникалық қызмет көрсету, сақтандыру жөніндегі міндеттер лизинг компаниясында болады.

Лизингке алынған мүлік белгісіз жағдайда бүлінетін болса, лизинг алушының шартты бұзуға құқығы бар.

Оперативті лизингке тән белгі:

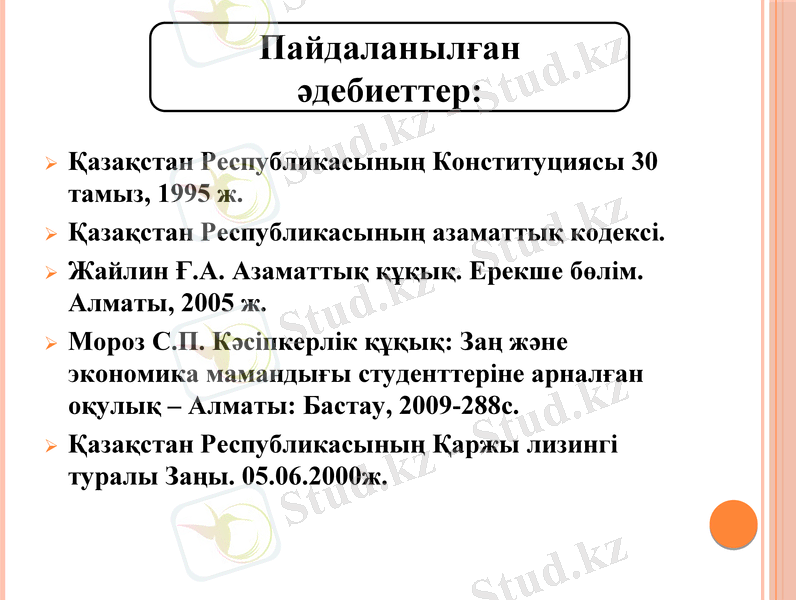

Қазақстан Республикасының Конституциясы 30 тамыз, 1995 ж.

Қазақстан Республикасының азаматтық кодексі.

Жайлин Ғ. А. Азаматтық құқық. Ерекше бөлім. Алматы, 2005 ж.

Мороз С. П. Кәсіпкерлік құқық: Заң және экономика мамандығы студенттеріне арналған оқулық - Алматы: Бастау, 2009-288с.

Қазақстан Республикасының Қаржы лизингі туралы Заңы. 05. 06. 2000ж.

Пайдаланылған әдебиеттер:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz