Кәсіпорынның айналым капиталы: құрамы, көрсеткіштері және тиімді пайдалану жолдары

КӘСІПОРЫННЫҢ АЙНАЛЫМ КАПИТАЛЫ

Жоспары

Айналым капиталы: оның маңызы, құрамы мен құрылымы

Айналым құралдарының айналымдылығын және пайдалануын сипаттайтын көрсеткіштер

Тауарлы-материалдық запастардың құнын бағалау әдістері

Құндық формадағы қор айналымдылығы мен айналым қорының жиынтығын көрсететін активтер түріндегі айналым құралдары да кәсіпорынның мүлігі болып табылады.

Айналым қоры (айналым капиталы) - ақшаның үздіксіз айналымдылығын қамтамасыз ететін, өндірістік қор мен қор айналымдылығы үшін қажетті ақша қорының жиынтығы.

Айналым қорының құрамына айналым құралын қалыптастыратын элементтерінің жиынтығы кіреді. Айналым қорын өндірістік айналым қоры және қор айналымдылығына бөлу - өнімді өндіру мен оны сату аясында пайдаланылатын және бөлу ерекшеліктерімен анықталады.

Айналым қоры - өндіріс процесінің міндетті элементі, өнімнің өзіндік құнының негізгі бөлігі. Айналым қоры дегеніміз - өндіріс процесіне бір-ақ рет қатысатын және өзінің құнын өндірілген өнімге толығымен аударатын өндіріс заттарының бір бөлігі.

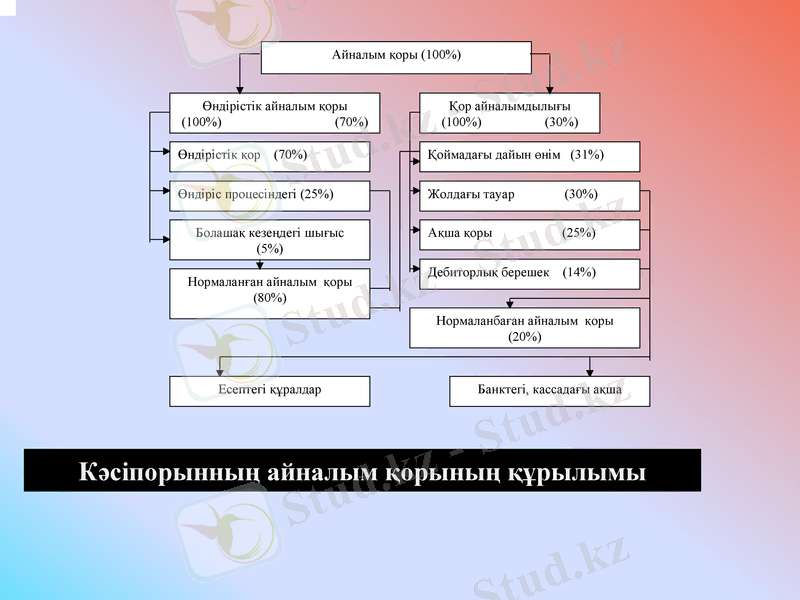

Айналым қоры (100%)

Қор айналымдылығы

(100%) (30%)

Өндірістік айналым қоры

(100%) (70%)

Өндірістік қор (70%)

Өндіріс процесіндегі (25%)

Болашақ кезеңдегі шығыс (5%)

Нормаланған айналым қоры (80%)

Қоймадағы дайын өнім (31%)

Жолдағы тауар (30%)

Ақша қоры (25%)

Дебиторлық берешек (14%)

Нормаланбаған айналым қоры (20%)

Банктегі, кассадағы ақша

Есептегі құралдар

Кәсіпорынның айналым қорының құрылымы

Айналым қорының құрамы бірнеше белгілері бойынша жіктеледі:

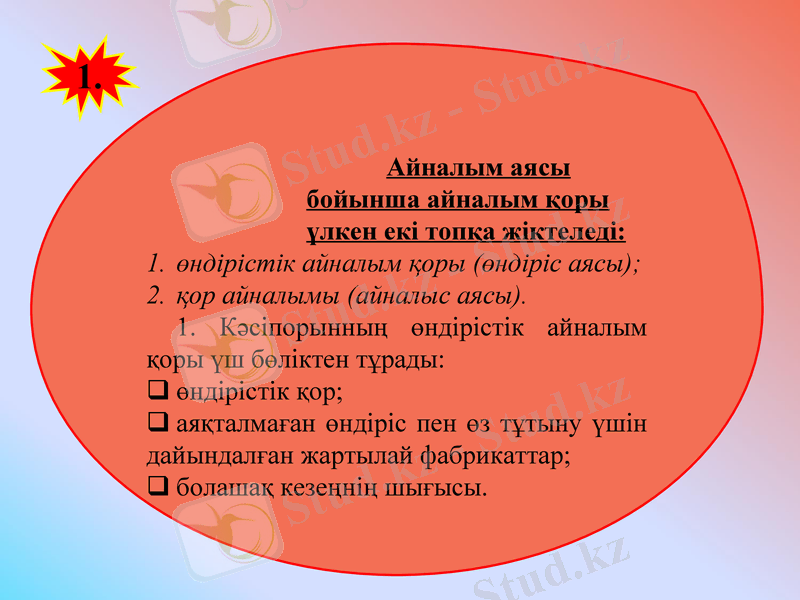

Айналым аясы бойынша айналым қоры үлкен екі топқа жіктеледі:

өндірістік айналым қоры (өндіріс аясы) ;

қор айналымы (айналыс аясы) .

1. Кәсіпорынның өндірістік айналым қоры үш бөліктен тұрады:

өндірістік қор;

аяқталмаған өндіріс пен өз тұтыну үшін дайындалған жартылай фабрикаттар;

болашақ кезеңнің шығысы.

1.

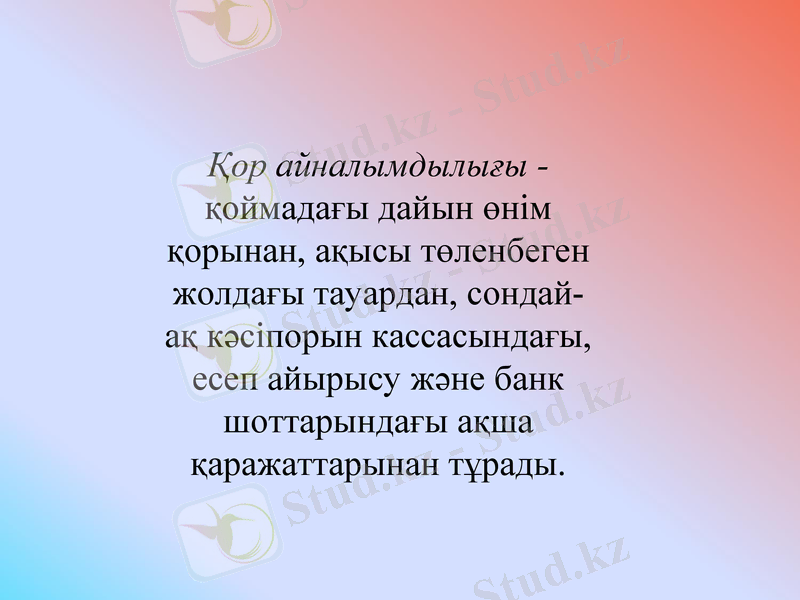

Қор айналымдылығы - қоймадағы дайын өнім қорынан, ақысы төленбеген жолдағы тауардан, сондай-ақ кәсіпорын кассасындағы, есеп айырысу және банк шоттарындағы ақша қаражаттарынан тұрады.

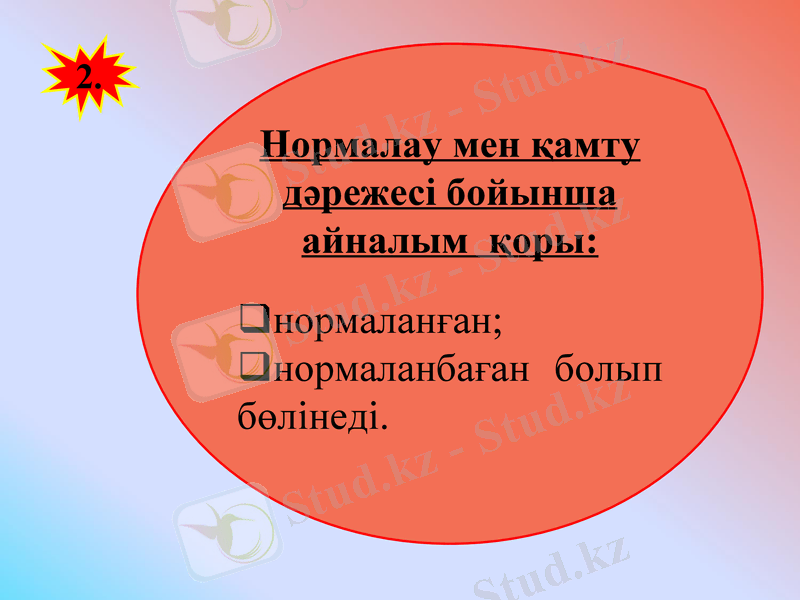

Нормалау мен қамту дәрежесі бойынша айналым қоры:

нормаланған;

нормаланбаған болып бөлінеді.

2.

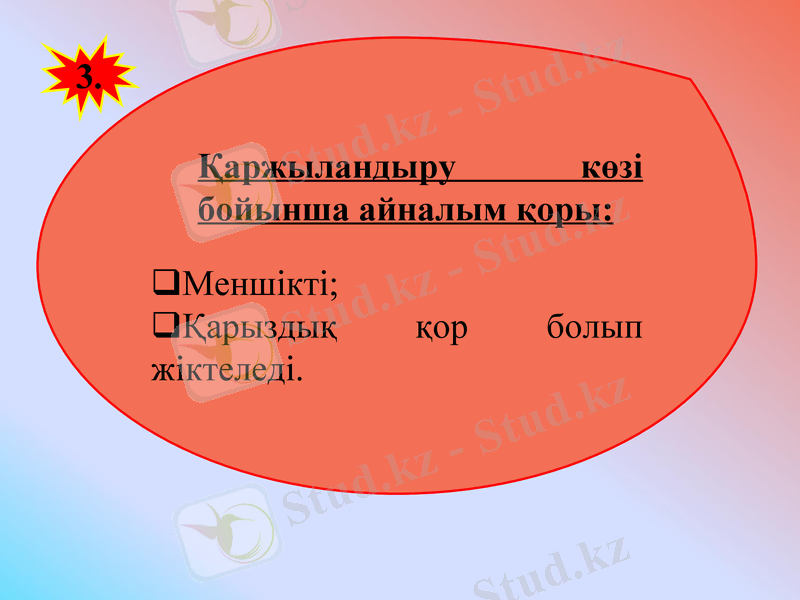

Қаржыландыру көзі бойынша айналым қоры:

Меншікті;

Қарыздық қор болып жіктеледі.

3.

Кәсіпорынның айналым қаражаты

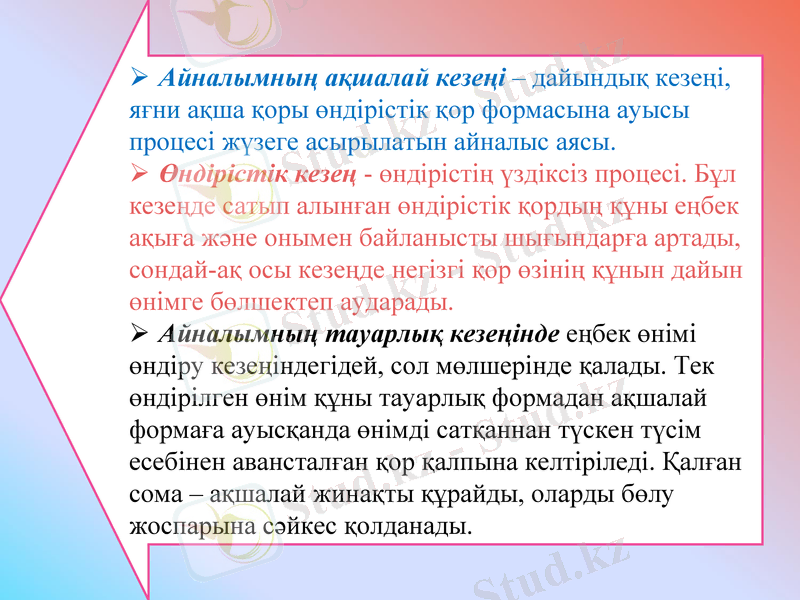

Айналымның ақшалай кезеңі - дайындық кезеңі, яғни ақша қоры өндірістік қор формасына ауысы процесі жүзеге асырылатын айналыс аясы.

Өндірістік кезең - өндірістің үздіксіз процесі. Бұл кезеңде сатып алынған өндірістік қордың құны еңбек ақыға және онымен байланысты шығындарға артады, сондай-ақ осы кезеңде негізгі қор өзінің құнын дайын өнімге бөлшектеп аударады.

Айналымның тауарлық кезеңінде еңбек өнімі өндіру кезеңіндегідей, сол мөлшерінде қалады. Тек өндірілген өнім құны тауарлық формадан ақшалай формаға ауысқанда өнімді сатқаннан түскен түсім есебінен авансталған қор қалпына келтіріледі. Қалған сома - ақшалай жинақты құрайды, оларды бөлу жоспарына сәйкес қолданады.

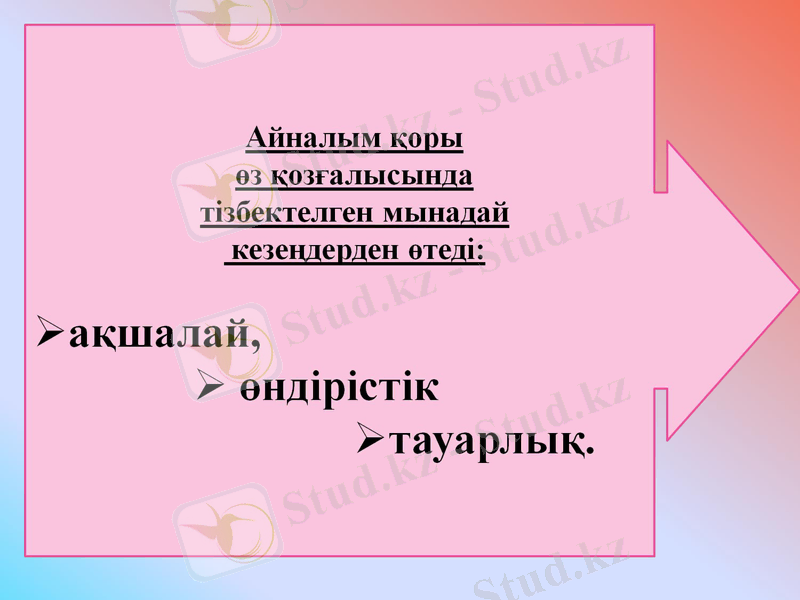

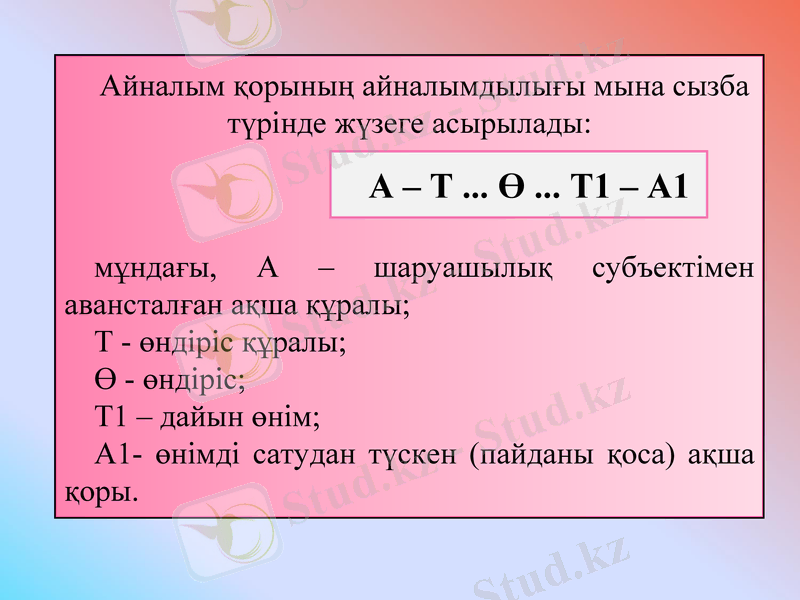

Айналым қорының айналымдылығы мына сызба түрінде жүзеге асырылады:

мұндағы, А - шаруашылық субъектімен авансталған ақша құралы;

Т - өндіріс құралы;

Ө - өндіріс;

Т1 - дайын өнім;

А1- өнімді сатудан түскен (пайданы қоса) ақша қоры.

А - Т . . . Ө . . . Т1 - А1

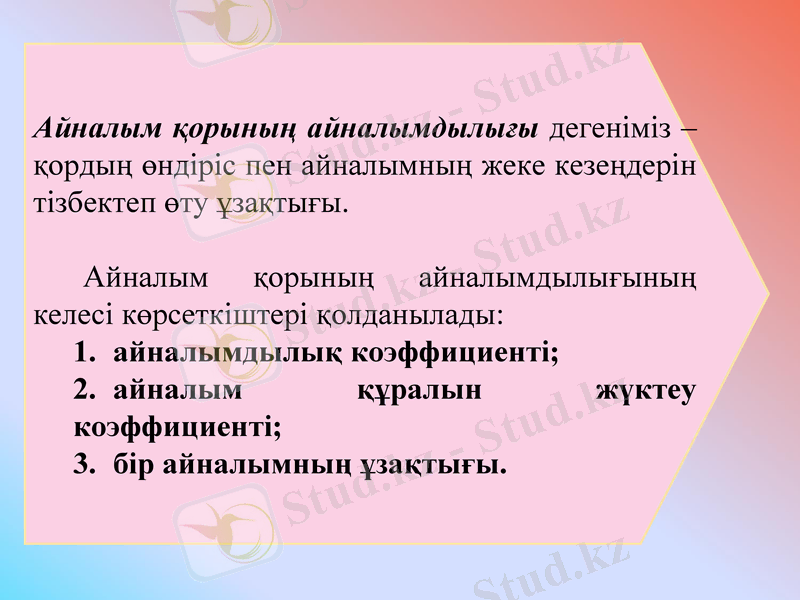

Айналым қорының айналымдылығы дегеніміз - қордың өндіріс пен айналымның жеке кезеңдерін тізбектеп өту ұзақтығы.

Айналым қорының айналымдылығының келесі көрсеткіштері қолданылады:

айналымдылық коэффициенті;

айналым құралын жүктеу коэффициенті;

бір айналымның ұзақтығы.

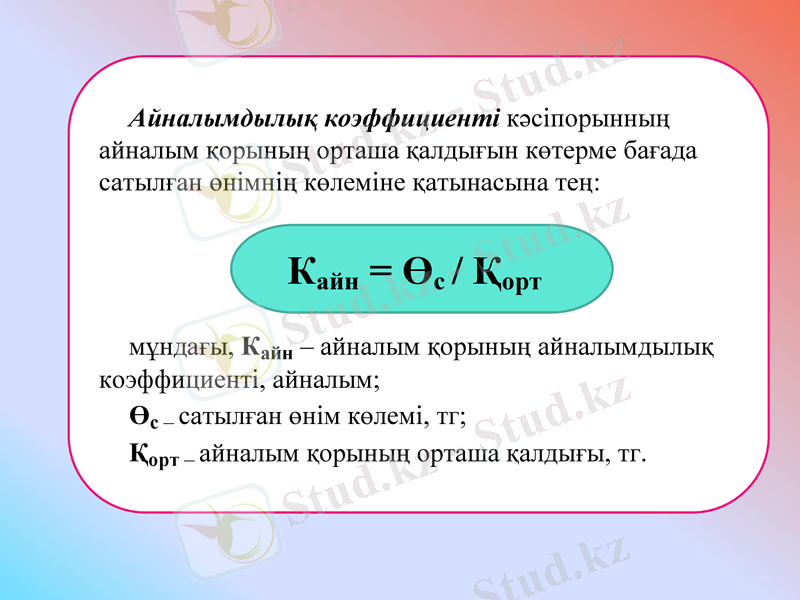

Айналымдылық коэффициенті кәсіпорынның айналым қорының орташа қалдығын көтерме бағада сатылған өнімнің көлеміне қатынасына тең:

мұндағы, Кайн - айналым қорының айналымдылық коэффициенті, айналым;

Өс - сатылған өнім көлемі, тг;

Қорт - айналым қорының орташа қалдығы, тг.

Кайн = Өс / Қорт

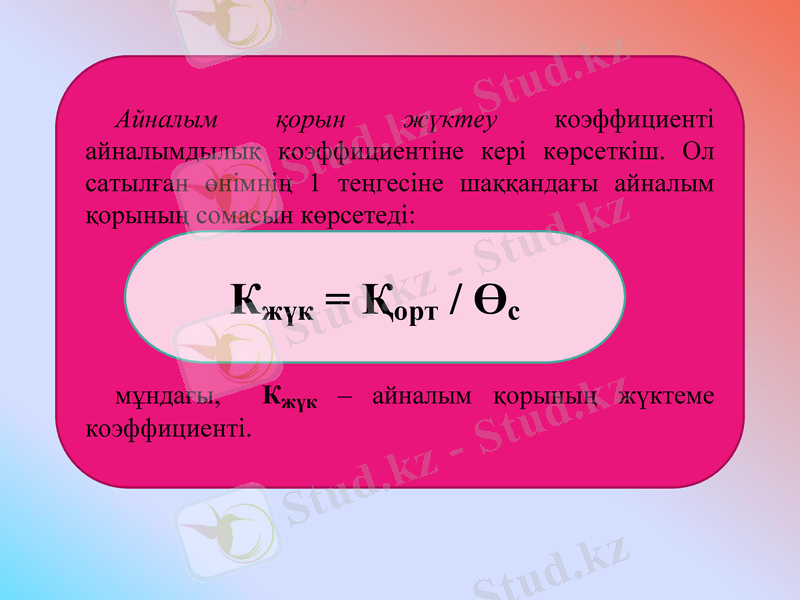

Айналым қорын жүктеу коэффициенті айналымдылық коэффициентіне кері көрсеткіш. Ол сатылған өнімнің 1 теңгесіне шаққандағы айналым қорының сомасын көрсетеді:

мұндағы, Кжүк - айналым қорының жүктеме коэффициенті.

Кжүк = Қорт / Өс

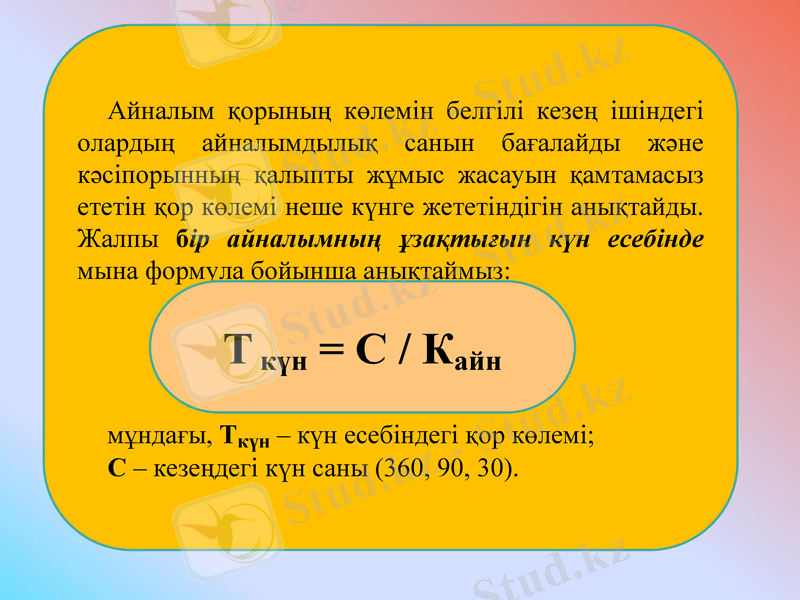

Айналым қорының көлемін белгілі кезең ішіндегі олардың айналымдылық санын бағалайды және кәсіпорынның қалыпты жұмыс жасауын қамтамасыз ететін қор көлемі неше күнге жететіндігін анықтайды. Жалпы бір айналымның ұзақтығын күн есебінде мына формула бойынша анықтаймыз:

мұндағы, Ткүн - күн есебіндегі қор көлемі;

С - кезеңдегі күн саны (360, 90, 30) .

Т күн = С / Кайн

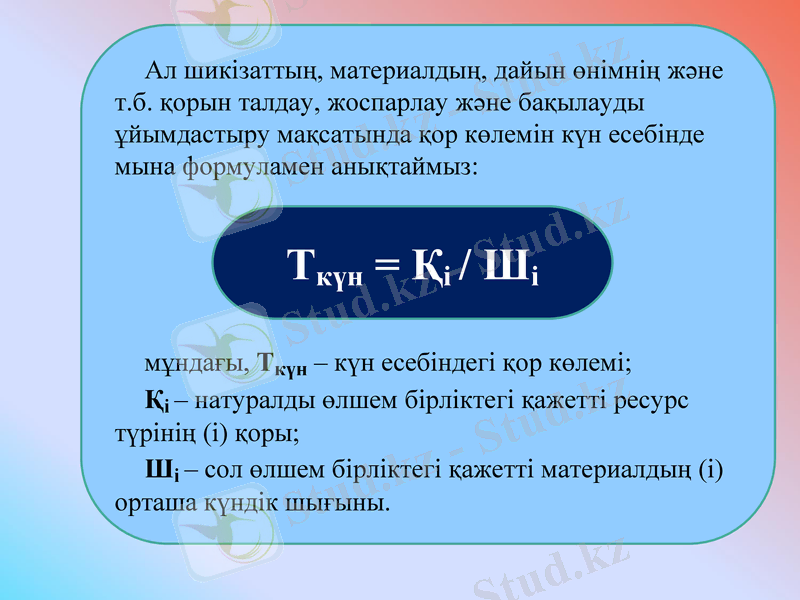

Ал шикізаттың, материалдың, дайын өнімнің және т. б. қорын талдау, жоспарлау және бақылауды ұйымдастыру мақсатында қор көлемін күн есебінде мына формуламен анықтаймыз:

мұндағы, Ткүн - күн есебіндегі қор көлемі;

Қі - натуралды өлшем бірліктегі қажетті ресурс түрінің (і) қоры;

Ші - сол өлшем бірліктегі қажетті материалдың (і) орташа күндік шығыны.

Ткүн = Қі / Ші

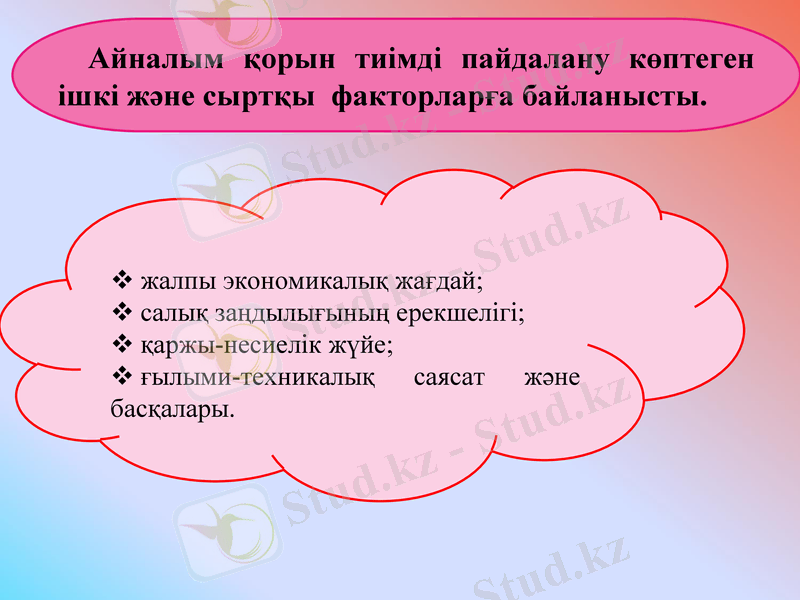

Айналым қорын тиімді пайдалану көптеген ішкі және сыртқы факторларға байланысты.

жалпы экономикалық жағдай;

салық заңдылығының ерекшелігі;

қаржы-несиелік жүйе;

ғылыми-техникалық саясат және басқалары.

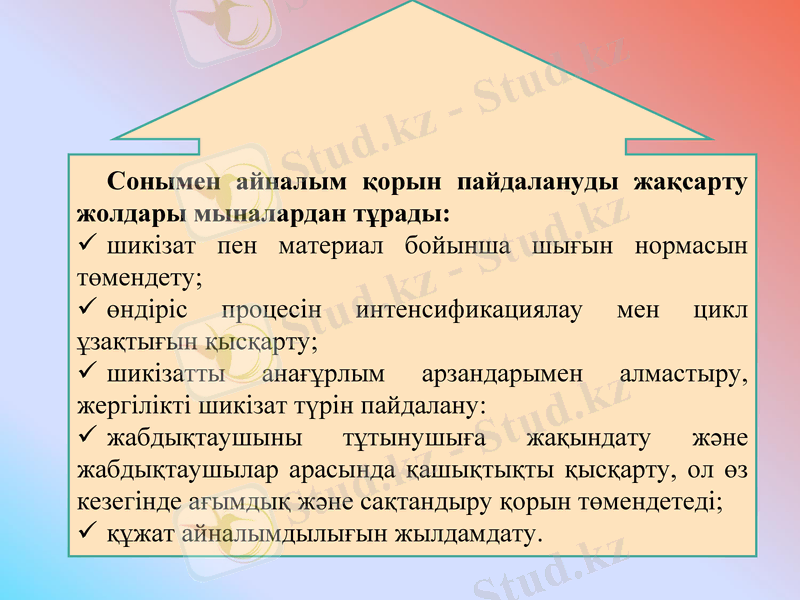

Сонымен айналым қорын пайдалануды жақсарту жолдары мыналардан тұрады:

шикізат пен материал бойынша шығын нормасын төмендету;

өндіріс процесін интенсификациялау мен цикл ұзақтығын қысқарту;

шикізатты анағұрлым арзандарымен алмастыру, жергілікті шикізат түрін пайдалану:

жабдықтаушыны тұтынушыға жақындату және жабдықтаушылар арасында қашықтықты қысқарту, ол өз кезегінде ағымдық және сақтандыру қорын төмендетеді;

құжат айналымдылығын жылдамдату.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz