Өнімді өндіру және өткізу шығындарының түсінігі, құрамы, жіктелуі және калькуляциялау қағидалары

ӨНІМДІ ӨНДІРУ ЖӘНЕ ӨТКІЗУ ШЫҒЫНДАРЫ

Жоспары:

1. Шығындар түсінігі, түрлері және құрамы

2. Кәсіпорын шығындарының жіктелуі

3. Калькуляциялау, оның түсінігі және қағидалары

Шығын - белгілі-бір уақыт кезеңіндегі өнімді өндіру және сатуға кеткен материалдың, еңбек, қаржы, табиғи, ақпараттық және басқа да ресурс түрінің құндылығының ақшалай бағасы. Осы анықтамадан көрініп тұрғандай шығындар былайша сипатталады:

әртүрлі ресурстарды өлшеу принципін қамтамасыз ететін ресурстың ақшалай бағасын;

мақсатты қойылымы (жалпы өнімнің өндірісі мен оны сатумен немесе осы процестің қандай-да бір кезеңімен байланысты) ;

белгілі бір уақыт кезеңімен, яғни белгілі бір уақыт кезеңіндегі өнімге бөлінген кезең.

«Шығыс» ұғымының анықтамасы «Ұйымның бухгалтерлік есебі жөніндегі жағдайда» және ҚР Салық кодексінде қарастырылған. ҚР Салық кодексіне сәйкес шығысқа салық төлеушілермен жүзеге асырылған негізделген және құжатпен бекітілген шығындар жатады.

Негізделген шығыстар дегеніміз - құны ақшалай формада көрсетілген, экономикалық мойындалған шығындар.

Құжатпен бекітілген шығындар дегеніміз - ҚР заңнамасына сәйкес толтырылған, құжатпен бекітілген шығындар.

Жалпы «шығыс» ұғымына - табыс табуға бағытталған қызметті жүзеге асыру үшін өндірілген, кез-келген шығын жатады.

Бухгалтерлік есепте кәсіпорын шығыны мынадай түрде қарастырылады:

Қызметтің қарапайым түрі бойынша шығыстар;

Басқа да шығыстар (оның ішінде операциялық, сатудан тыс, төтенше шығыстар) .

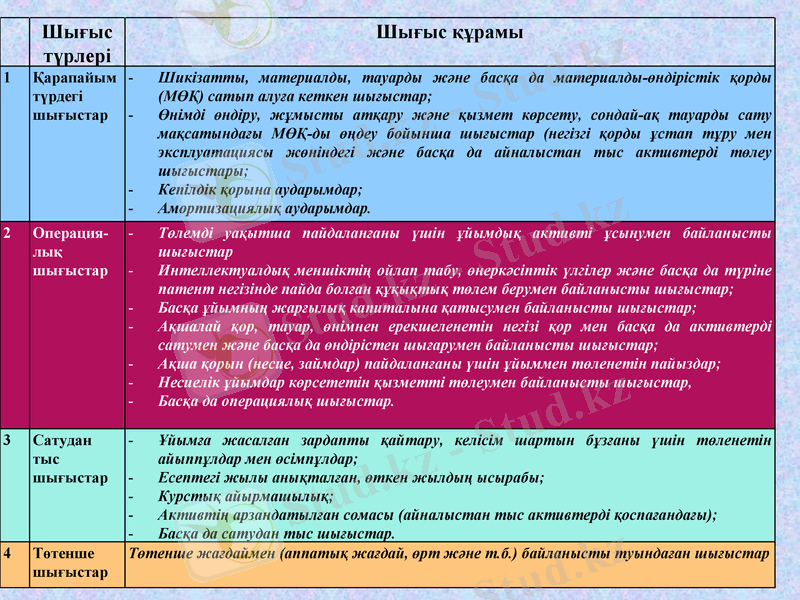

Кәсіпорын шығысының жіктелуі мен олардың құрамы

Шығыс түрлері

Шығыс құрамы

1

Қарапайым түрдегі шығыстар

Шикізатты, материалды, тауарды және басқа да материалды-өндірістік қорды (МӨҚ) сатып алуға кеткен шығыстар;

Өнімді өндіру, жұмысты атқару және қызмет көрсету, сондай-ақ тауарды сату мақсатындағы МӨҚ-ды өңдеу бойынша шығыстар (негізгі қорды ұстап тұру мен эксплуатациясы жөніндегі және басқа да айналыстан тыс активтерді төлеу шығыстары;

Кепілдік қорына аударымдар;

Амортизациялық аударымдар.

2

Операция-лық шығыстар

Төлемді уақытша пайдаланғаны үшін ұйымдық активті ұсынумен байланысты шығыстар

Интеллектуалдық меншіктің ойлап табу, өнеркәсіптік үлгілер және басқа да түріне патент негізінде пайда болған құқықтық төлем берумен байланысты шығыстар;

Басқа ұйымның жарғылық капиталына қатысумен байланысты шығыстар;

Ақшалай қор, тауар, өнімнен ерекшеленетін негізі қор мен басқа да активтерді сатумен және басқа да өндірістен шығарумен байланысты шығыстар;

Ақша қорын (несие, займдар) пайдаланғаны үшін ұйыммен төленетін пайыздар;

Несиелік ұйымдар көрсететін қызметті төлеумен байланысты шығыстар,

Басқа да операциялық шығыстар.

3

Сатудан тыс шығыстар

Ұйымға жасалған зардапты қайтару, келісім шартын бұзғаны үшін төленетін айыппұлдар мен өсімпұлдар;

Есептегі жылы анықталған, өткен жылдың ысырабы;

Курстық айырмашылық;

Активтің арзандатылған сомасы (айналыстан тыс активтерді қоспағандағы) ;

Басқа да сатудан тыс шығыстар.

4

Төтенше шығыстар

Төтенше жағдаймен (аппатық жағдай, өрт және т. б. ) байланысты туындаған шығыстар

«Материалдық шығын» элементі шикізаттың, негізгі материалдың (қайтарылатын қалдықты алып тастағандағы), өнім өндірісі үшін сырттан сатып алынған кешен бұйымдары мен жартылай фабрикаттар, әрі өндіріске қызмет көрсету үшін, әрі технологиялық мақсаттағы сырттан сатып алынған отын мен энергияның барлық түрлерінің шығынынан тұрады.

«Еңбек ақы төлеу шығыны» элементі өнеркәсіптік-өндірістік персоналдың барлығының, сондай-ақ, кәсіпорын штатында тұрмайтын жұмыскерлердің негізгі және қосымша еңбек ақы төлеу шығынынан тұрады. Әлеуметтік қажеттілікке аударымдар бекітілген норма бойынша зейнетақы қорына, медициналық және әлеуметтік сақтандыру қорларына аударымдарды көрсетеді.

«Негізгі қордың амортизациясына» кәсіпорынның өндірістік негізгі қорының бастапқы құнына бекітілген норма бойынша амортизациялық аударымдар жатады.

«Басқа да шығындар» элементі осы аталған шығын элементтерінің ешқайсысына да жатқызылмайды (іс-сапарлық шығындар, салықтар мен алымдар, байланыс қызметін төлеу және т. б. ) . Жалпыға бірдей қабылданған аталмыш элементтердің әрқайсысы оларды қолдану жеріне және өндірістің бағытталуына қарамастан, сипаты бойынша бірдей шығындар.

2.

Тұрақты шығын дегеніміз аталмыш кезеңде сомасы өнімді өндіру мен өткізу көлемі мен құрылымына тәуелді болмайтын шығындар танылады.

Тұрақты шығын екі топқа бөлінеді: қалдықтық және бастапқы.

Қалдықтыққа - өнімді өндіру мен өткізу, белгілі бір мерзімге тоқтатылуына қарамастан кәсіпорында болатын тұрақты шығын бөлігі жатады.

Бастапқыға - өнімді өндіру мен өткізуді жаңартумен байланысты тұрақты шығын бөлігі жатады.

Ауыспалы шығын дегеніміз - бұл жалпы көлемі аталмыш кезеңде өнімді өндіру мен өткізу көлемінен, сондай-ақ бірнеше өнім түрін шығару мен сату барысындағы шығындар құрылымына тікелей тәуелді болатын шығындар. Бұған шикізат, материал, жанармай, энергия сатып алу (өнім өндіру үшін қажетті), еңбекақы төлеу шығындары кіреді.

Шекті шығын дегеніміз өндіру мен сату көлемінің бірден артық өнім бірлігіне өзгеру нәтижесінде туындаған өсім шығынының немесе қысқару шығынының бір өнім бірлігіне өзгергендегі орташа шамасы болып табылады.

Шығын құрамы келесі баптарға топтастырылады:

«Еңбекақы төлеу»

«Ғимаратты жалға алғаны үшін төленетін ақы»

«Амортизация»

«Материалдар»

«Өзге де шығындар»

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz