Өндіріс және өткізу шығындарын есептеу мен калькуляциялау: жіктелу және өзіндік құн

ӨНІМДІ ӨНДІРУ ЖӘНЕ ӨТКІЗУ ШЫҒЫНДАРЫ

Жоспары: 1. Өнімді өндіру және өткізу шығындарын есепке алу және калькуляциялау әдістері 2. Калькуляциялаудың үрдістік, шекті және тапсырыстық әдістері 3. Шығындарды есепке алу мен калькуляциялаудың нақты және нормативтік әдістері

Өнімнің өзіндік құны

Өнімнің өзіндік құнына аудару тәсіліне байланысты тікелей және жанама шығыстарға жіктеледі.

Тікелей шығыстар өнімнің нақты түрін өндірумен тікелей байланысты және бекітілген норма бойынша өзіндік құнға аударылады (шикізат, материал, отын, энергия) .

Жанама шығыстар өнімнің сан алуан түрін дайындауға және қандай да бір белгіге пропорционалды түрде жеке өнім түрінің өзіндік құнына жанама (шартты) аударылады. Оларға жабдықты ұстап тұру мен эксплуатациялау, жалпы өндірістік, жалпы шаруашылық және басқа да шығыстардың бір бөлігі жатады.

Өнімнің өзіндік құнын қалыптастырудың функционалдық рөлі бойынша негізгі және қосалқы шығыстарға бөлінеді.

Негізгі шығыстар өнім өндірісінің технологиялық процесімен тікелей байланысты. Бұған шикізат, материал (негізгілер), технологиялық отын мен энергия, өндірістік жұмысшылардың негізгі еңбек ақысы жатады.

Қосалқы шығыстарға өндірістің қызмет етуі үшін қажетті жағдайды тудыратын, оны ұйымдастыру, басқару, қызмет көрсетумен байланысты шығындар жатады. Қосалқылар жалпы өндірістік және жалпы шаруашылық шығыстар болып келеді.

Өндіріс көлемінің өзгеруіне байланысты шығындар пропорционалды және пропорционалды емес деп жіктеледі.

Пропорционалды шығындар (шартты-ауыспалы) - шығын сомасы өндіріс көлемінің өзгеруіне тікелей байланысты (өндіріс жұмыскерінің еңбек ақысы, шикізат, материал шығындары және т. б. ) .

Пропорционалды емес шығындар (шартты-тұрақты) - өндіріс көлемі өзгерген жағдайда шығынның абсалюттік көлемі өзгермейді немесе сәл ғана өзгереді (ғимарат амортизациясы, жылыту отыны, қойманы жарықтандыру энергиясы, басқару персоналының еңбек ақысы) .

Шығынның біртектілік дәрежесі бойынша элементтік және кешендік болып бөлінеді.

Элементтікке құрамдас бөліктерге бөлуге болмайтын шығыстар жатады (шикізат, негізгі материал, негізгі қордың амортизация шығындары) .

Кешендікке бастапқы элементтерге бөліп қарастыруға болатын бірнеше біртекті шығындардың баптары жатады (жабдықты ұстап тұру және эксплуатациялау, жалпы өндірістік, жалпы шаруашылық және басқа да шығындар) .

Өнімнің өзіндік құнына аудару мен пайда болу мерзіміне байланысты шығындар ағымдық, алдағы кезеңдегі және болашақтағы болып жіктеледі. Ағымдағы сол кезеңде пайда болады және сол кезеңнің өнімінің өзіндік құнына аударылады.

Алдағы кезеңнің шығысы сол уақыт аралығында өндіріледі, бірақ та алдағы кезеңнің өнімінің өзіндік құнына белгілі бір үлесте қосылып отырады. Болашақтағы шығын - әлі пайда болмаған, бірақ сметалық-нормаланған тәртіпте резервтелген шығын қоры (отпусктік төлем, маусымдық шығындар және т. б. ) . Жіктелудің бұл түрі өнімнің өндірісі мен қамтамасыз етудегі шығындарды бірдей бөлуді экономикалық негіздеуге мүмкіндік береді.

Кәсіпорындағы шығыс баптарының жіктелуін толық қамтуына байланысты өзіндік қорды мынадай түрлерге жіктейді:

Сатылған өнімнің өзіндік құны;

Толық және толық емес өндірістік өзіндік құн болып жіктелетін өндірістік өзіндік құн.

Сатылған өнімнің өзіндік құны - өнімді өндіру мен сатуға кеткен, барлық 12 шығыс баптарының жиынтығынан тұратын кәсіпорын шығыны.

Өндідірістік өзіндік құн - шығарылған өнім өндірісіне кеткен кәсіпорын шығыны. Толық өндірістік өзіндік құн (фабрикалық-зауыттық) кәсіпорынның өндірісі мен басқарумен байланысты кеткен кәсіпорынның 11 шығыс баптарынан қалыптасады.

Өнімнің толық емес өндірістік өзіндік құны (цехтық) кәсіпорын бөлімшелерінің (цехтар, учаскелер) шығынан және шығыстың 8 бабынан қалыптасады.

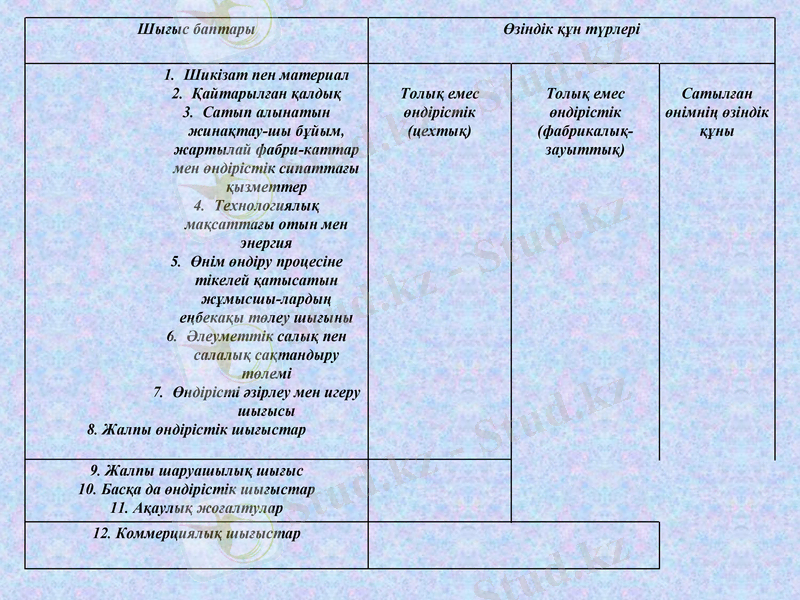

Шығыс баптары

Өзіндік құн түрлері

Шикізат пен материал

Қайтарылған қалдық

Сатып алынатын жинақтау-шы бұйым, жартылай фабри-каттар мен өндірістік сипаттағы қызметтер

Технологиялық мақсаттағы отын мен энергия

Өнім өндіру процесіне тікелей қатысатын жұмысшы-лардың еңбекақы төлеу шығыны

Әлеуметтік салық пен салалық сақтандыру төлемі

Өндірісті әзірлеу мен игеру шығысы

8. Жалпы өндірістік шығыстар

Толық емес өндірістік

(цехтық)

Толық емес өндірістік (фабрикалық-зауыттық)

Сатылған өнімнің өзіндік құны

9. Жалпы шаруашылық шығыс

10. Басқа да өндірістік шығыстар

11. Ақаулық жоғалтулар

12. Коммерциялық шығыстар

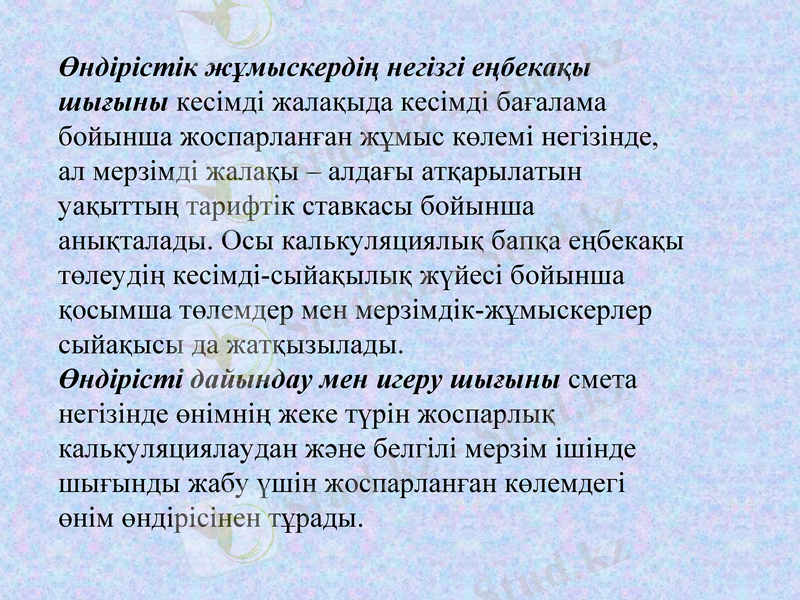

Өндірістік жұмыскердің негізгі еңбекақы шығыны кесімді жалақыда кесімді бағалама бойынша жоспарланған жұмыс көлемі негізінде, ал мерзімді жалақы - алдағы атқарылатын уақыттың тарифтік ставкасы бойынша анықталады. Осы калькуляциялық бапқа еңбекақы төлеудің кесімді-сыйақылық жүйесі бойынша қосымша төлемдер мен мерзімдік-жұмыскерлер сыйақысы да жатқызылады.

Өндірісті дайындау мен игеру шығыны смета негізінде өнімнің жеке түрін жоспарлық калькуляциялаудан және белгілі мерзім ішінде шығынды жабу үшін жоспарланған көлемдегі өнім өндірісінен тұрады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz