Жүйелік тәсілдің теориясы мен Қазақстандағы менеджменттің әдістемелік негіздері

Басқарудағы жүйелік тәсіл. Қазақстандағы менеджменттің әдістемелік негіздері

Жүйелер туралы түсінік және олардың қасиеттері

Өндіріс ұғымы басқару жүйесі ретінде. Ірі жүйелердің қасиеттері

Қазақстандағы менеджменттің қалыптасу және дамуының саяси және экономикалық алғышарттары

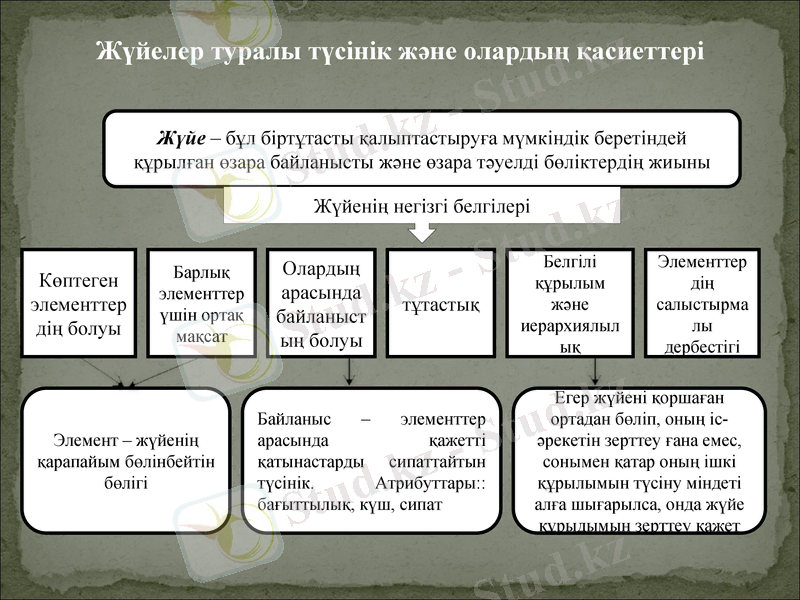

Жүйелер туралы түсінік және олардың қасиеттері

Жүйе - бұл біртұтасты қалыптастыруға мүмкіндік беретіндей құрылған өзара байланысты және өзара тәуелді бөліктердің жиыны

Көптеген элементтердің болуы

Жүйенің негізгі белгілері

Барлық элементтер үшін ортақ мақсат

Олардың арасында байланыстың болуы

тұтастық

Белгілі құрылым және иерархиялылық

Элементтердің салыстырмалы дербестігі

Элемент - жүйенің қарапайым бөлінбейтін бөлігі

Байланыс - элементтер арасында қажетті қатынастарды сипаттайтын түсінік. Атрибуттары:: бағыттылық, күш, сипат

Егер жүйені қоршаған ортадан бөліп, оның іс-әрекетін зерттеу ғана емес, сонымен қатар оның ішкі құрылымын түсіну міндеті алға шығарылса, онда жүйе құрыдымын зерттеу қажет

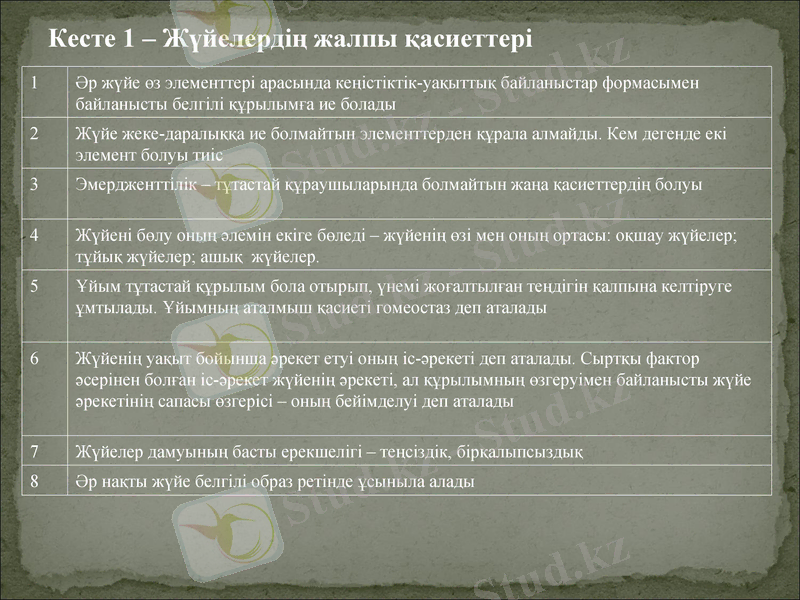

Кесте 1 - Жүйелердің жалпы қасиеттері

1

Әр жүйе өз элементтері арасында кеңістіктік-уақыттық байланыстар формасымен байланысты белгілі құрылымға ие болады

2

Жүйе жеке-даралыққа ие болмайтын элементтерден құрала алмайды. Кем дегенде екі элемент болуы тиіс

3

Эмердженттілік - тұтастай құраушыларында болмайтын жаңа қасиеттердің болуы

4

Жүйені бөлу оның әлемін екіге бөледі - жүйенің өзі мен оның ортасы: оқшау жүйелер; тұйық жүйелер; ашық жүйелер.

5

Ұйым тұтастай құрылым бола отырып, үнемі жоғалтылған теңдігін қалпына келтіруге ұмтылады. Ұйымның аталмыш қасиеті гомеостаз деп аталады

6

Жүйенің уақыт бойынша әрекет етуі оның іс-әрекеті деп аталады. Сыртқы фактор әсерінен болған іс-әрекет жүйенің әрекеті, ал құрылымның өзгеруімен байланысты жүйе әрекетінің сапасы өзгерісі - оның бейімделуі деп аталады

7

Жүйелер дамуының басты ерекшелігі - теңсіздік, бірқалыпсыздық

8

Әр нақты жүйе белгілі образ ретінде ұсыныла алады

Өндіріс ұғымы басқару жүйесі ретінде. Ірі жүйелердің қасиеттері

Өндірістік менеджмент (ағылш. management production - өндірісті басқару) - өндірісті, оның ұйымдастырылуын, техникалық қызмет көрсетілуін сипаттайтын өзара байланысты элементтер жүйесі, сонымен қатар өндірісті, өндірістің материалды қамтамасыз етілуін, шығарылатын өнім сапасын, баға белгілеуді, шығындарды басқару

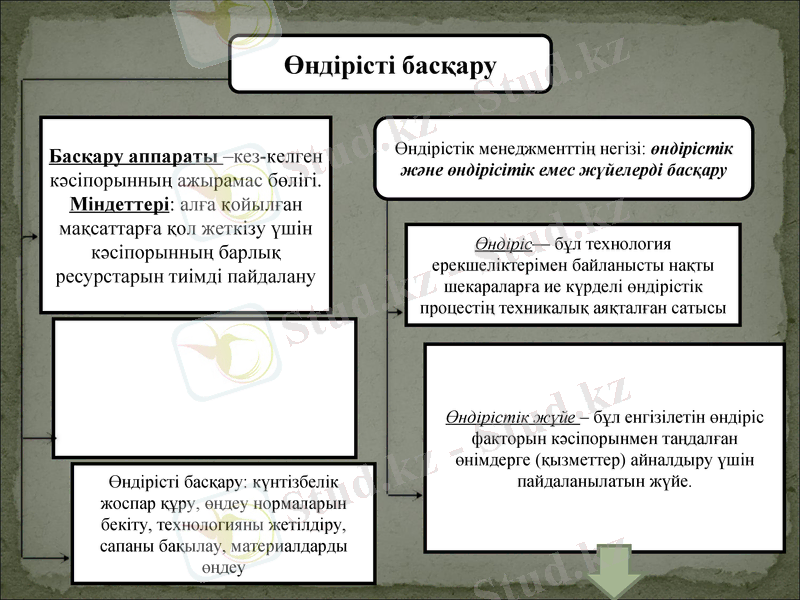

Өндірісті басқару

Басқару аппараты -кез-келген кәсіпорынның ажырамас бөлігі. Міндеттері: алға қойылған мақсаттарға қол жеткізу үшін кәсіпорынның барлық ресурстарын тиімді пайдалану

Функциялары:

- ұйымдастыру,

- жоспарлау,

- үйлестіру,

- мотивация,

- бақылау

Өндірістік менеджменттің негізі: өндірістік және өндірісітік емес жүйелерді басқару

Өндіріс- бұл технология ерекшеліктерімен байланысты нақты шекараларға ие күрделі өндірістік процестің техникалық аяқталған сатысы

Өндірістік жүйе - бұл енгізілетін өндіріс факторын кәсіпорынмен таңдалған өнімдерге (қызметтер) айналдыру үшін пайдаланылатын жүйе.

Өндірісті басқару: күнтізбелік жоспар құру, өңдеу нормаларын бекіту, технологияны жетілдіру, сапаны бақылау, материалдарды өңдеу

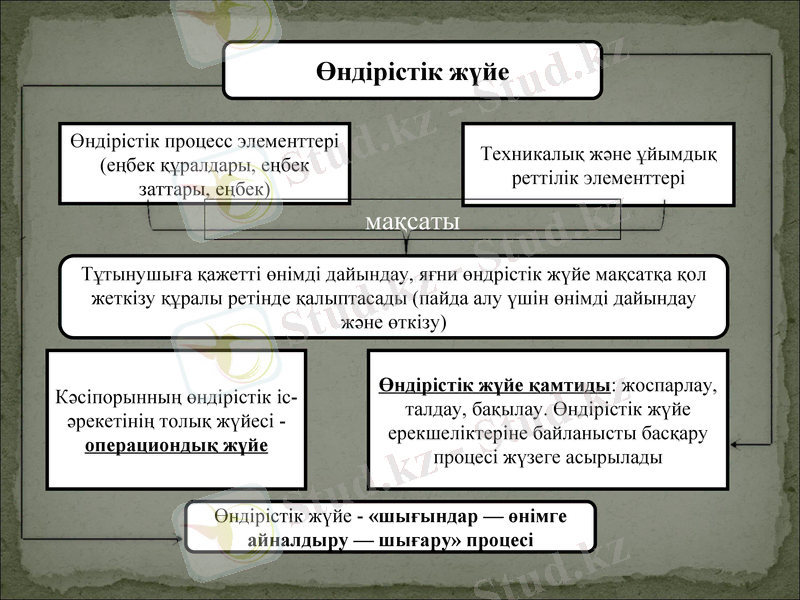

Өндірістік жүйе

Өндірістік процесс элементтері (еңбек құралдары, еңбек заттары, еңбек)

Техникалық және ұйымдық реттілік элементтері

мақсаты

Тұтынушыға қажетті өнімді дайындау, яғни өндрістік жүйе мақсатқа қол жеткізу құралы ретінде қалыптасады (пайда алу үшін өнімді дайындау және өткізу)

Кәсіпорынның өндірістік іс-әрекетінің толық жүйесі - операциондық жүйе

Өндірістік жүйе қамтиды: жоспарлау, талдау, бақылау. Өндірістік жүйе ерекшеліктеріне байланысты басқару процесі жүзеге асырылады

Өндірістік жүйе - «шығындар - өнімге айналдыру - шығару» процесі

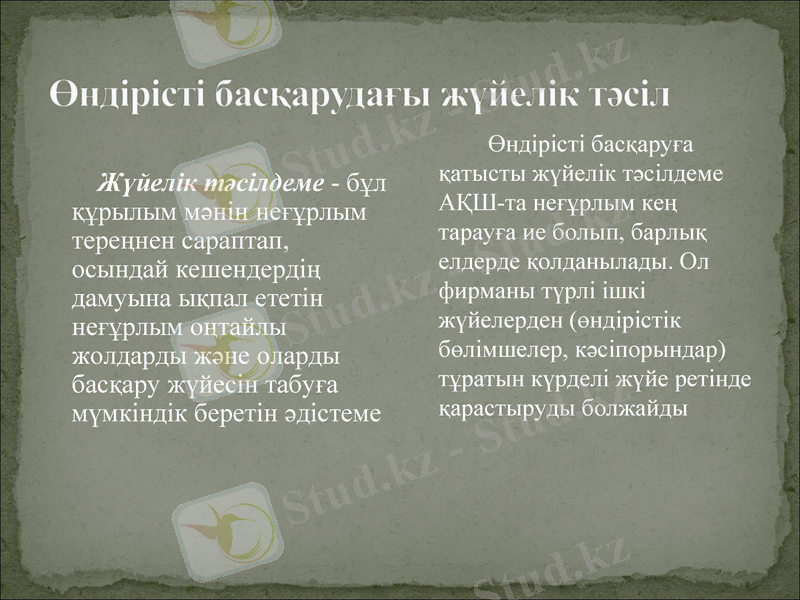

Жүйелік тәсілдеме - бұл құрылым мәнін неғұрлым тереңнен сараптап, осындай кешендердің дамуына ықпал ететін неғұрлым оңтайлы жолдарды және оларды басқару жүйесін табуға мүмкіндік беретін әдістеме

Өндірісті басқаруға қатысты жүйелік тәсілдеме АҚШ-та неғұрлым кең тарауға ие болып, барлық елдерде қолданылады. Ол фирманы түрлі ішкі жүйелерден (өндірістік бөлімшелер, кәсіпорындар) тұратын күрделі жүйе ретінде қарастыруды болжайды

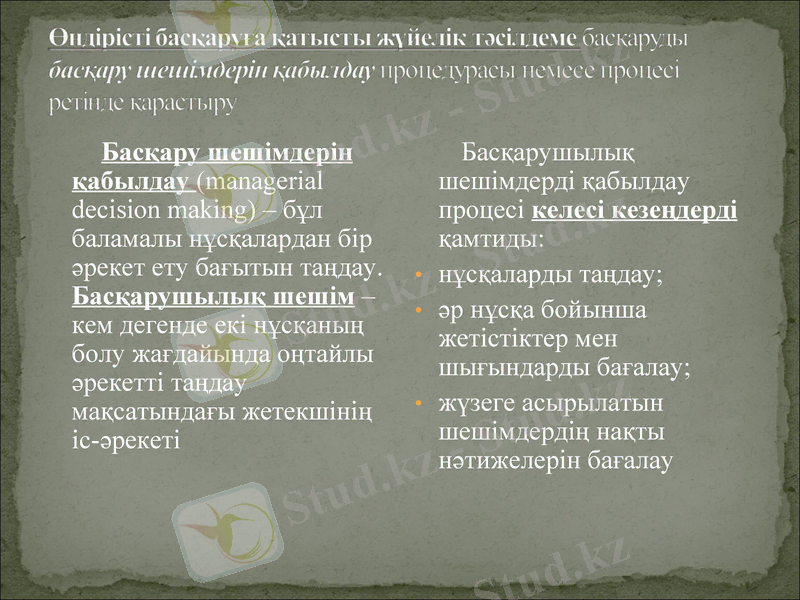

Басқару шешімдерін қабылдау (managerial decision making) - бұл баламалы нұсқалардан бір әрекет ету бағытын таңдау. Басқарушылық шешім - кем дегенде екі нұсқаның болу жағдайында оңтайлы әрекетті таңдау мақсатындағы жетекшінің іс-әрекеті

Басқарушылық шешімдерді қабылдау процесі келесі кезеңдерді қамтиды:

нұсқаларды таңдау;

әр нұсқа бойынша жетістіктер мен шығындарды бағалау;

жүзеге асырылатын шешімдердің нақты нәтижелерін бағалау

Экономикалық талдау

Кез-келген басқарушылық шешімді қабылдау

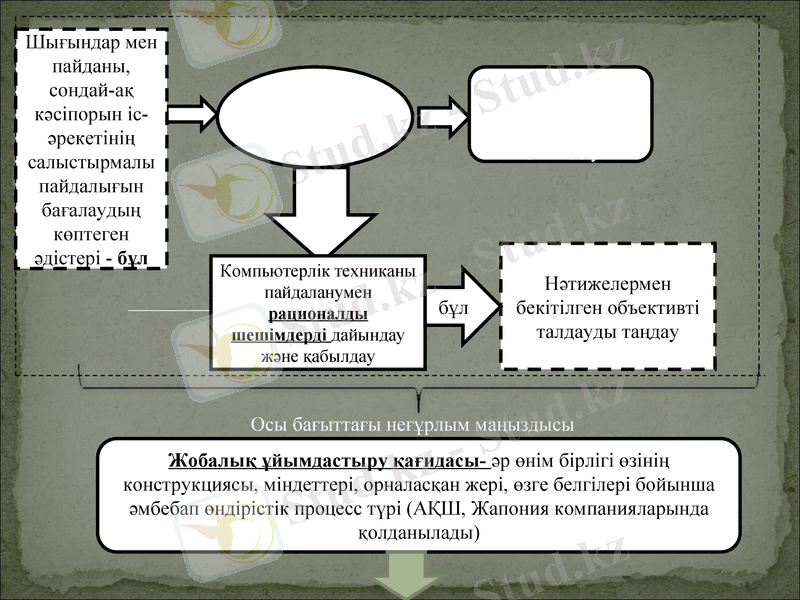

Компьютерлік техниканы пайдаланумен рационалды шешімдерді дайындау және қабылдау

Шығындар мен пайданы, сондай-ақ кәсіпорын іс-әрекетінің салыстырмалы пайдалығын бағалаудың көптеген әдістері - бұл

Нәтижелермен бекітілген объективті талдауды таңдау

бұл

Жобалық ұйымдастыру қағидасы- әр өнім бірлігі өзінің конструкциясы, міндеттері, орналасқан жері, өзге белгілері бойынша әмбебап өндірістік процесс түрі (АҚШ, Жапония компанияларында қолданылады)

Осы бағыттағы неғұрлым маңыздысы

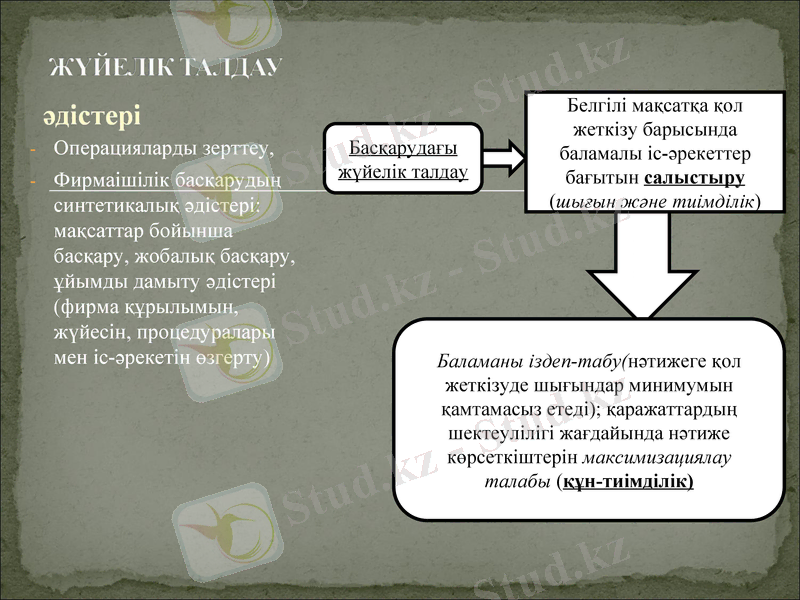

Операцияларды зерттеу,

Фирмаішілік басқарудың синтетикалық әдістері: мақсаттар бойынша басқару, жобалық басқару, ұйымды дамыту әдістері (фирма құрылымын, жүйесін, процедуралары мен іс-әрекетін өзгерту)

Басқарудағы жүйелік талдау

Белгілі мақсатқа қол жеткізу барысында баламалы іс-әрекеттер бағытын салыстыру (шығын және тиімділік)

Баламаны іздеп-табу(нәтижеге қол жеткізуде шығындар минимумын қамтамасыз етеді) ; қаражаттардың шектеулілігі жағдайында нәтиже көрсеткіштерін максимизациялау талабы (құн-тиімділік)

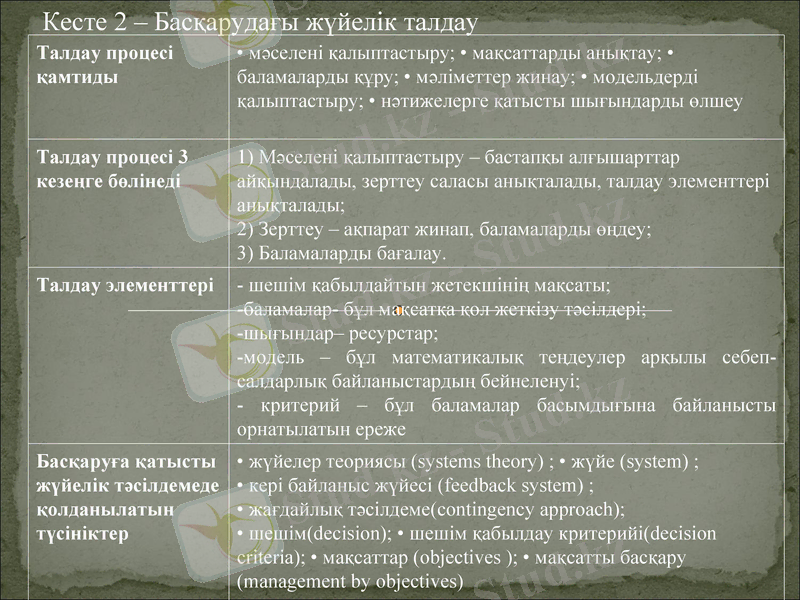

Кесте 2 - Басқарудағы жүйелік талдау

Талдау процесі қамтиды

• мәселені қалыптастыру; • мақсаттарды анықтау; • баламаларды құру; • мәліметтер жинау; • модельдерді қалыптастыру; • нәтижелерге қатысты шығындарды өлшеу

Талдау процесі 3 кезеңге бөлінеді

1) Мәселені қалыптастыру - бастапқы алғышарттар айқындалады, зерттеу саласы анықталады, талдау элементтері анықталады;

2) Зерттеу - ақпарат жинап, баламаларды өңдеу;

3) Баламаларды бағалау.

Талдау элементтері

шешім қабылдайтын жетекшінің мақсаты;

баламалар- бұл мақсатқа қол жеткізу тәсілдері;

шығындар- ресурстар;

модель - бұл математикалық теңдеулер арқылы себеп-салдарлық байланыстардың бейнеленуі;

- критерий - бұл баламалар басымдығына байланысты орнатылатын ереже

Басқаруға қатысты жүйелік тәсілдемеде қолданылатын түсініктер

• жүйелер теориясы (systems theory) ; • жүйе (system) ;

• кері байланыс жүйесі (feedback system) ;

• жағдайлық тәсілдеме(contingency approach) ;

• шешім(decision) ; • шешім қабылдау критерийі(decision criteria) ; • мақсаттар (objectives ) ; • мақсатты басқару

(management by objectives)

АҚШ-ң кейбір ғалымдары (Дж. Дирден, Б. Рудвик) жүйелік тәсілдемені әр жақсы менеджер ғасырлар бойы қолданған, бұл ғылым үшін жаңа болғанымен, бизнесті басқару үшін жаңа емес деп есептейді. Көбінесе сарапшылар тобы компьютерлерде модельдерді есептеп, уақыт пен қаражаттардың үлкен шығынын талап ететін шешім береді. Осы тұрғыдан ірі компаниялар шешім қабылдау процесінде сарапшылар мен менеджерлердің қатысуын ажыратуға айрықша назар аударады. Мұнда менеджерлер талдаудағы өздерінің қажеттіліктерін нақты анықтаса, ал сарапшылар осы қажеттіліктер негізінде уақытылы шешімді талап ететін модельдерді құрауы тиіс

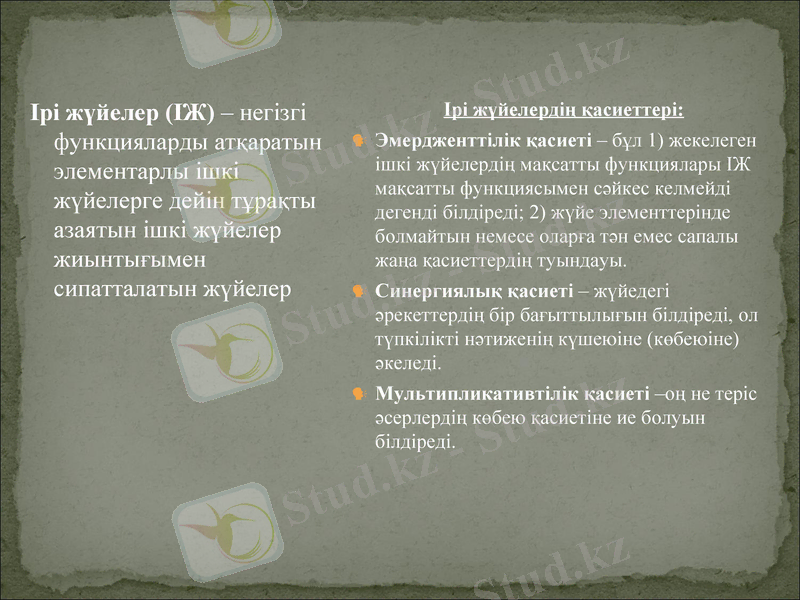

Ірі жүйелер (ІЖ) - негізгі функцияларды атқаратын элементарлы ішкі жүйелерге дейін тұрақты азаятын ішкі жүйелер жиынтығымен сипатталатын жүйелер

Ірі жүйелердің қасиеттері:

Эмердженттілік қасиеті - бұл 1) жекелеген ішкі жүйелердің мақсатты функциялары ІЖ мақсатты функциясымен сәйкес келмейді дегенді білдіреді; 2) жүйе элементтерінде болмайтын немесе оларға тән емес сапалы жаңа қасиеттердің туындауы.

Синергиялық қасиеті - жүйедегі әрекеттердің бір бағыттылығын білдіреді, ол түпкілікті нәтиженің күшеюіне (көбеюіне) әкеледі.

Мультипликативтілік қасиеті -оң не теріс әсерлердің көбею қасиетіне ие болуын білдіреді.

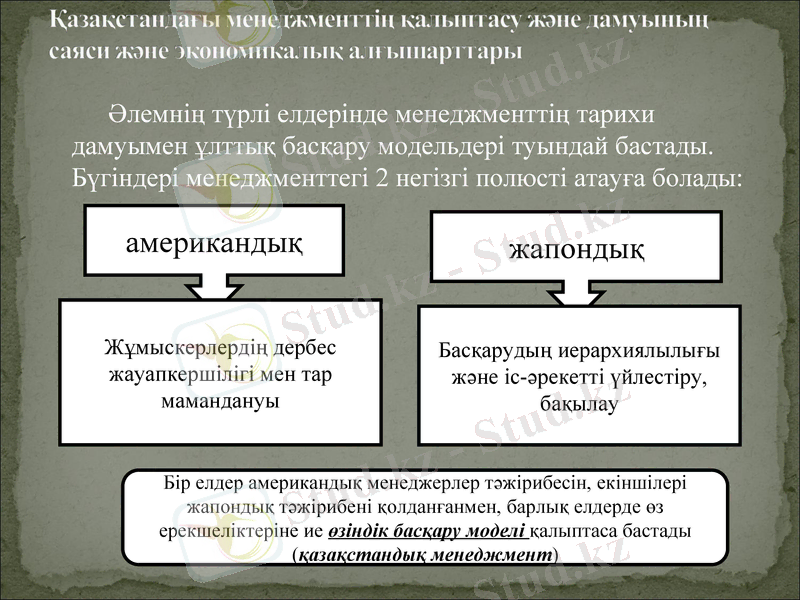

Әлемнің түрлі елдерінде менеджменттің тарихи дамуымен ұлттық басқару модельдері туындай бастады. Бүгіндері менеджменттегі 2 негізгі полюсті атауға болады:

американдық

жапондық

Жұмыскерлердің дербес жауапкершілігі мен тар мамандануы

Басқарудың иерархиялылығы және іс-әрекетті үйлестіру, бақылау

Бір елдер американдық менеджерлер тәжірибесін, екіншілері жапондық тәжірибені қолданғанмен, барлық елдерде өз ерекшеліктеріне ие өзіндік басқару моделі қалыптаса бастады (қазақстандық менеджмент)

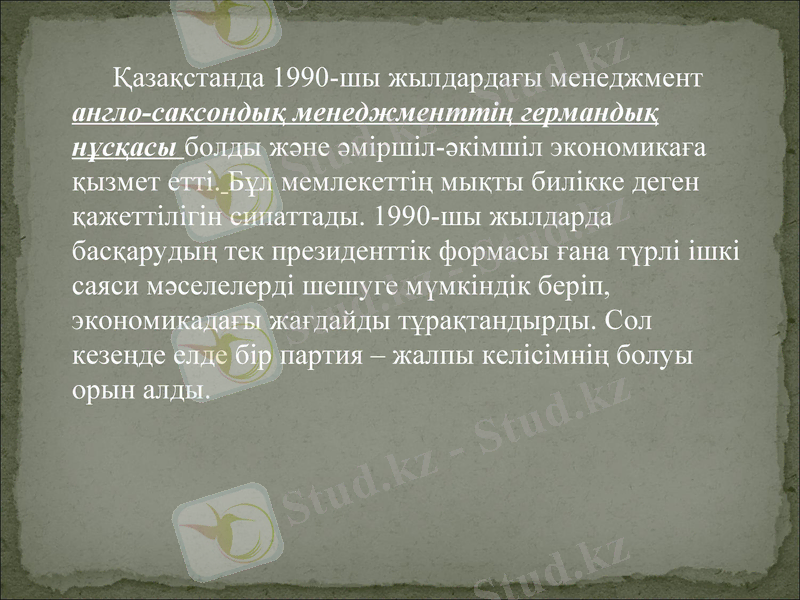

Қазақстанда 1990-шы жылдардағы менеджмент англо-саксондық менеджменттің германдық нұсқасы болды және әміршіл-әкімшіл экономикаға қызмет етті. Бұл мемлекеттің мықты билікке деген қажеттілігін сипаттады. 1990-шы жылдарда басқарудың тек президенттік формасы ғана түрлі ішкі саяси мәселелерді шешуге мүмкіндік беріп, экономикадағы жағдайды тұрақтандырды. Сол кезеңде елде бір партия - жалпы келісімнің болуы орын алды.

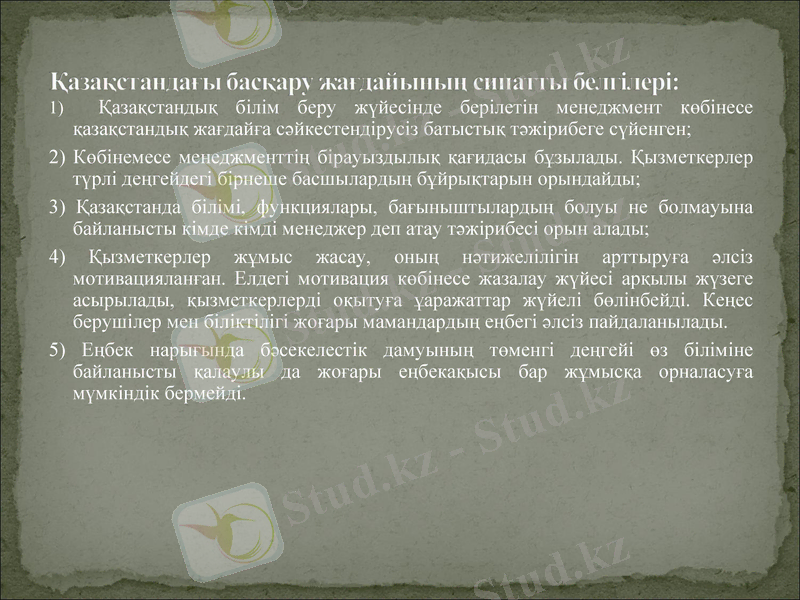

1) Қазақстандық білім беру жүйесінде берілетін менеджмент көбінесе қазақстандық жағдайға сәйкестендірусіз батыстық тәжірибеге сүйенген;

2) Көбінемесе менеджменттің бірауыздылық қағидасы бұзылады. Қызметкерлер түрлі деңгейдегі бірнеше басшылардың бұйрықтарын орындайды;

3) Қазақстанда білімі, функциялары, бағыныштылардың болуы не болмауына байланысты кімде кімді менеджер деп атау тәжірибесі орын алады;

4) Қызметкерлер жұмыс жасау, оның нәтижелілігін арттыруға әлсіз мотивацияланған. Елдегі мотивация көбінесе жазалау жүйесі арқылы жүзеге асырылады, қызметкерлерді оқытуға ұаражаттар жүйелі бөлінбейді. Кеңес берушілер мен біліктілігі жоғары мамандардың еңбегі әлсіз пайдаланылады.

5) Еңбек нарығында бәсекелестік дамуының төменгі деңгейі өз біліміне байланысты қалаулы да жоғары еңбекақысы бар жұмысқа орналасуға мүмкіндік бермейді.

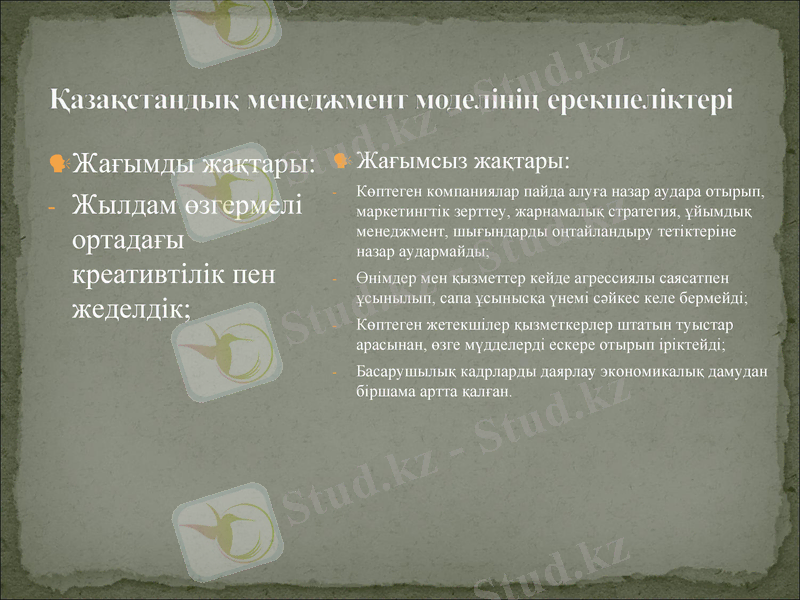

Жағымды жақтары:

Жылдам өзгермелі ортадағы креативтілік пен жеделдік;

Жағымсыз жақтары:

Көптеген компаниялар пайда алуға назар аудара отырып, маркетингтік зерттеу, жарнамалық стратегия, ұйымдық менеджмент, шығындарды оңтайландыру тетіктеріне назар аудармайды;

Өнімдер мен қызметтер кейде агрессиялы саясатпен ұсынылып, сапа ұсынысқа үнемі сәйкес келе бермейді;

Көптеген жетекшілер қызметкерлер штатын туыстар арасынан, өзге мүдделерді ескере отырып іріктейді;

Басарушылық кадрларды даярлау экономикалық дамудан біршама артта қалған.

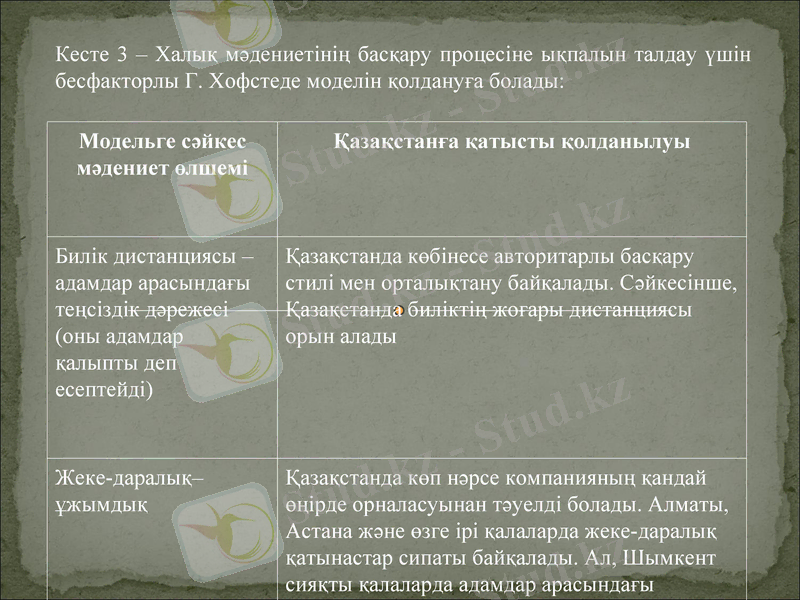

Кесте 3 - Халық мәдениетінің басқару процесіне ықпалын талдау үшін бесфакторлы Г. Хофстеде моделін қолдануға болады:

Модельге сәйкес мәдениет өлшемі

Қазақстанға қатысты қолданылуы

Билік дистанциясы - адамдар арасындағы теңсіздік дәрежесі (оны адамдар қалыпты деп есептейді)

Қазақстанда көбінесе авторитарлы басқару стилі мен орталықтану байқалады. Сәйкесінше, Қазақстанда биліктің жоғары дистанциясы орын алады

Жеке-даралық- ұжымдық

Қазақстанда көп нәрсе компанияның қандай өңірде орналасуынан тәуелді болады. Алматы, Астана және өзге ірі қалаларда жеке-даралық қатынастар сипаты байқалады. Ал, Шымкент сияқты қалаларда адамдар арасындағы формальды емес қатынастар, яғни ұжымдық байқалады.

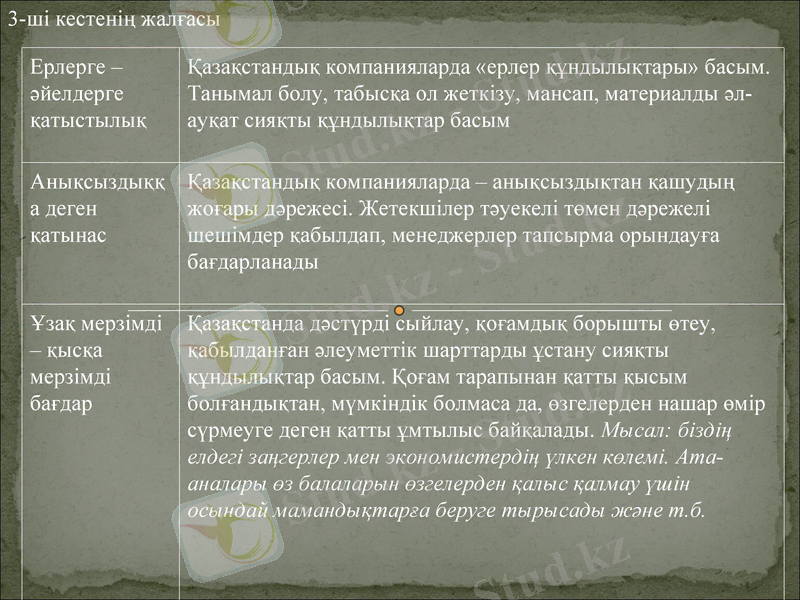

3-ші кестенің жалғасы

Ерлерге - әйелдерге қатыстылық

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz