Кәсіпкерлік қызметті мемлекеттік реттеу: салықтық реттеу, лицензиялау, жарнама және тұтынушылар құқығын қорғау

КӘСІПКЕРЛІК ҚЫЗМЕТТІ МЕМЛЕКЕТТІК РЕТТЕУ

САЛЫҚТАР - Салық кодексінде көзделген жағдайларды қоспағанда, мемлекет біржақты тәртіппен заң жүзінде белгілеген, белгілі бір мөлшерде жүргізетін, қайтарымсыз және өтеусіз сипатта болатын бюджетке төленетін міндетті ақшалай төлемдер

міндеттілік қағидасы - салық төлеуші салықтық міндетін толық және белгіленген мерзімде орындауы тиіс.

нақтылық қағидасы - ҚР бюджетке төленетін төлемдер мен салықтар нақты болуы тиіс.

әділеттілік қағидасы - ҚР салық салу жалпыға бірдей және міндетті болады, жеке түрдегі жеңілдік жасауға рұқсат етілмейді.

біртұтастылық қағидасы - ҚР аумағында жалпыға бірдей салық жүйесі қолданылады.

жариялылық қағидасы - салықты реттеуші нормативтік құқықтық кесімдер ресми басылымдарда жарық көреді.

САЛЫҚ САЛУ ҚАҒИДАЛАРЫ:

Салықтың атқаратын қызметтері:

қазыналық қызметі;

реттеу қызметі;

бақылау қызметі;

қайта бөлу қызметі;

шектеу қызметі

Салықтық реттеу - ҚР салық кодексі және салық заңнамаларымен салықты және бюджетке төленетін басқа да міндетті төлемдерді белгілеу, енгізу және есептеу мен төлеу тәртібі жөніндегі билік қатынастарын, мемлекет пен салық төлеуші арасындағы салық міндеттемелері орындауға байланысты қатынастарды реттейді.

«Салық және бюджетке төленетiн басқа да мiндеттi төлемдер туралы» (Салық кодексi) ҚР 2008 жылғы 10 желтоқсандағы N 99-IV Кодексi

Салықтық реттеу - салықтық бақылаумен жүзеге асады.

Салықтық бақылау - салық қызметі органдарының салық заңнамасының орындалуын, жинақтаушы зейнетақы қорларына міндетті жарналарының толық және уақтылы аударылуын бақылау.

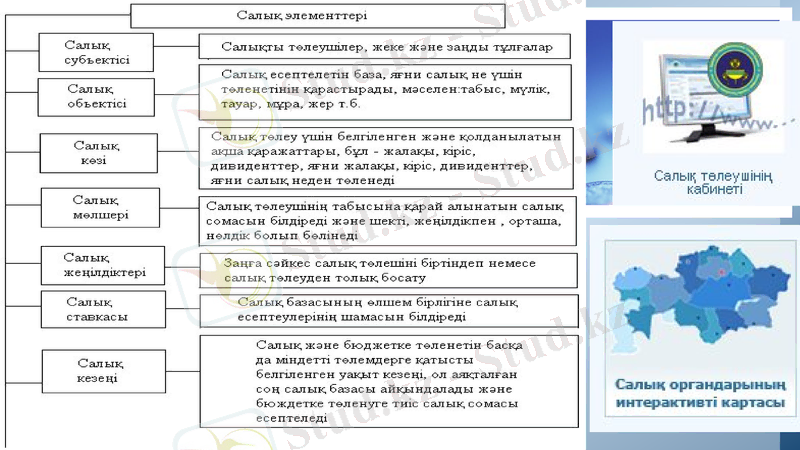

ҚР Салық кодексінде белгіленген әрбір салыктың кұрамдас бөліктерінің кешені - салык элементтері болып есептелінеді

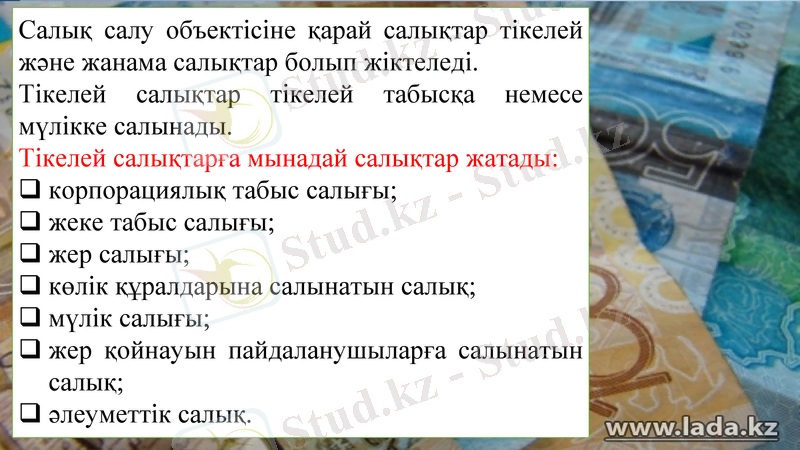

Салық салу объектісіне қарай салықтар тікелей және жанама салықтар болып жіктеледі.

Тікелей салықтар тікелей табысқа немесе мүлікке салынады.

Тікелей салықтарға мынадай салықтар жатады:

корпорациялық табыс салығы;

жеке табыс салығы;

жер салығы;

көлік құралдарына салынатын салық;

мүлік салығы;

жер қойнауын пайдаланушыларға салынатын салық;

әлеуметтік салық.

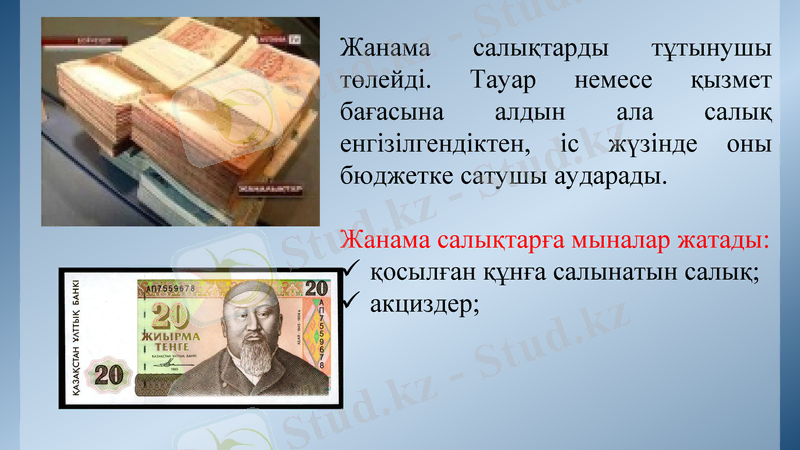

Жанама салықтарды тұтынушы төлейді. Тауар немесе қызмет бағасына алдын ала салық енгізілгендіктен, іс жүзінде оны бюджетке сатушы аударады.

Жанама салықтарға мыналар жатады:

қосылған құнға салынатын салық;

акциздер;

Салықтардың басқа да төлемдерден айырмашылығы:

алым;

төлемақы;

мемлекеттік баж.

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!

ЛИЦЕНЗИЯЛАНАТЫН ҚЫЗМЕТ ТҮРІ - айналысу үшін заңға сәйкес лицензия алу талап етілетін қызмет түрі (белгілі бір әрекет, операция, сақтандыру сыныптары)

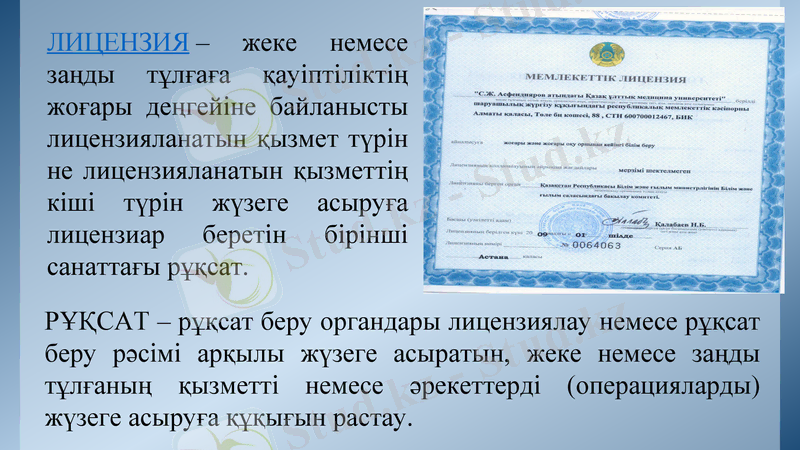

ЛИЦЕНЗИЯ - жеке немесе заңды тұлғаға қауіптіліктің жоғары деңгейіне байланысты лицензияланатын қызмет түрін не лицензияланатын қызметтің кіші түрін жүзеге асыруға лицензиар беретін бірінші санаттағы рұқсат.

РҰҚСАТ - рұқсат беру органдары лицензиялау немесе рұқсат беру рәсімі арқылы жүзеге асыратын, жеке немесе заңды тұлғаның қызметті немесе әрекеттерді (операцияларды) жүзеге асыруға құқығын растау.

ЛИЦЕНЗИЯЛАУ - лицензияны және (немесе) лицензияға қосымшаларды және лицензияның және (немесе) лицензияға қосымшалардың телнұсқасын беруге және қайта ресімдеуге, рұқсаттық бақылауды жүзеге асыруға, лицензияның және (немесе) лицензияға қосымшалардың қолданысын тоқтата тұруға, қайта бастауға және тоқтатуға байланысты іс-шаралар кешені

ХАБАРЛАМА - рұқсаттар және хабарламалар саласындағы уәкілетті орган немесе Қазақстан Республикасының Ұлттық Банкi бекiткен нысан бойынша өтiнiш берушi жасаған, қызметтiң немесе әрекеттiң жүзеге асырылуының басталғаны немесе тоқтатылғаны туралы ақпарат беретiн құжат

Рұқсаттар және хабарламалар саласындағы мемлекеттік реттеудің негізгі қағидаттары мыналар болып табылады:

1) тұтынушылар, кәсіпкерлер және мемлекет мүдделерінің теңгерімі;

2) рұқсат беру немесе хабарлама жасау тәртібін енгізудің негізділігі және тиімділігі;

3) мемлекеттік органдар қызметінің ашықтығы және ақпаратқа қолжетімділік;

4) өзара жауаптылық;

5) сыбайлас жемқорлықтан азат болу.

РҰҚСАТТАР ЖӘНЕ ХАБАРЛАМАЛАР САЛАСЫНДАҒЫ МЕМЛЕКЕТТІК РЕТТЕУ ОРГАНДАРЫ:

Қазақстан Республикасы Үкіметі;

Рұқсаттар және хабарламалар саласындағы уәкілетті орган;

Реттеуші мемлекеттік органдар;

Рұқсат беру органдары;

Хабарламалар қабылдауды жүзеге асыратын мемлекеттік органдар;

Ақпараттандыру саласындағы уәкілетті орган.

Реттеу объектілеріне қарай рұқсаттар мынадай сыныптарға бөлінеді: 1) 1-сынып - қызметке берілетін рұқсаттар; 2) 2-сынып - объектілерге берілетін рұқсаттар; 3) 3-сынып - біржолғы рұқсаттар; 4) 4-сынып - ресурстары шектеулі немесе квоталарды пайдаланатын қызметке берілетін рұқсаттар; 5) 5-сынып - жеке тұлғаларға кәсіби қызметке берілетін рұқсаттар; 6) 6-сынып - өнімге берілетін рұқсаттар.

Лицензиялауға жататын салалар:

1) телерадиохабарларын тарату; 2) мәдениет; 3) білім беру; 4) сәулет, қала құрылысы және құрылыс; 5) мұнай және газ; 6) өнеркәсіп; 7) ақпараттандыру және байланыс; 8) есірткі, психотроптық заттардың, прекурсорлардың айналымы; 9) денсаулық сақтау; 10) атом энергиясын пайдалану; 11) ақпараттық қауіпсіздікті қамтамасыз ету; 12) жедел-іздестіру іс-шараларын жүргізуге арналған арнайы техникалық құралдар; 13) қару-жарақ, әскери техника және жекелеген қару түрлерінің, жарылғыш заттар мен олар қолданылатын бұйымдар айналымы;

14) улы заттар айналымы; 15) Қазақстан Республикасының мемлекеттік рәміздерін дайындау; 16) этил спирті мен алкоголь өнімін өндіру және олардың айналымы, темекі өнімдерін өндіру; 17) тауар биржалары; 18) экспорт және импорт; 19) қаржы саласы және қаржы ресурстарын шоғырландыруға байланысты қызмет; 20) ғарыш кеңістігін пайдалану; 21) ойын бизнесі; 22) ветеринария; 23) ауыл шаруашылығы; 24) көлік; 25) сот сараптама қызметі; 26) жеке және заңды тұлғаларға қызмет көрсету салаларындағы жекелеген қызмет түрлері немесе әрекеттер (операциялар) жатады.

ЖАРНАМА - адамдардың беймәлiм тобына арналған және жеке немесе заңды тұлғаларға, тауарларға, тауар белгiлерiне, жұмыстарға, көрсетiлетiн қызметтерге қызығушылықты қалыптастыруға немесе қолдауға арналған және оларды өткiзуге ықпал ететін кез келген нысанда, кез келген құралдардың көмегiмен таратылатын және орналастырылатын ақпарат

Жарнама туралы

Қазақстан Республикасының 2003 жылғы 19 желтоқсандағы №508 Заңы

Жарнама түрлері:

Теле-, радиоарналардағы жарнама

Мерзiмдi баспасөз басылымдарындағы жарнама

Кино, бейне және анықтамалық қызмет көрсетудегi жарнама

Сыртқы (көрнекi) жарнама

Көлiк құралдарындағы жарнама

Жекелеген өнiм түрлерiн (жұмыстарды, көрсетілетін қызметтерді) жарнамалау

Жарнама саласындағы мемлекеттiк реттеу - ҚР нормативтiк құқықтық актiлерiне сәйкес белгiленетiн жарнама жасауды, таратуды және орналастыруды бақылау.

Жарнама саласындағы мемлекеттiк реттеудiң негiзгi мақсаттары: 1) ұлттық мүдделердi қорғау;

2) жөнсiз жарнаманы, қоғамдық құндылықтар мен жалпыға бiрдей қабылданған мораль және адамгершiлiк нормаларына қол сұғатын жарнаманы болғызбау және оларға жол бермеу;

3) жосықсыз бәсекеден қорғау болып табылады.

ЖӨНСIЗ ЖАРНАМА - мазмұнына, уақытына, таратылу, орналастырылу орнына және тәсiлiне ҚР заңдарында белгiленген талаптардың бұзылуына жол берiлген жосықсыз, дәйексiз, әдепсiз, көрiнеу жалған және жасырын жарнама

Тұтынушылардың құқықтары мен мүдделерін қорғау

Жоспар:

Тұтынушылар кәсіпкерлік қызмет субъектілерімен қатынасындағы түсінігі мен жалпы сипаттамасы.

ҚР -ң заңнамасы бойынша тұтынушылардың қорғану құқықтары.

Тұтынушылар мекемелерінің құрылуы мен қызметінің негіздері.

ҚР «Тұтынушылардың құқықтарын қорғау туралы» заңға сәйкес тұтынушы - өз қажеттiлiктерiн қанағаттандыру үшiн тауарға (жұмысқа, көрсетiлетiн қызметке) тапсырыс беру немесе иелену ниетi бар не тапсырыс беретiн, оларды иеленетiн және (немесе) пайдаланатын жеке тұлға.

ТҰТЫНУШЫЛАРДЫҢ ҚҰҚЫҚТАРЫН ҚОРҒАУ ТУРАЛЫ

ҚР 2010 жылғы 4 мамырдағы № 274-IV Заңы

Тұтынушылардың заңнамадағы құқықтары:

1) тауарларды (орындалатын жұмысты және көрсетiлетiн қызметтi) иеленуге еркiн шарт жасасуға;

2) тұтынушылар құқықтарын қорғау саласындағы ақпаратқа қол жеткiзуге;

3) тауар (жұмыс, көрсетiлетiн қызмет) туралы, сондай-ақ сатушы (дайындаушы, орындаушы) туралы ақпарат алуға;

4) қауiпсiз тауарды (жұмысты, көрсетiлетiн қызметтi) сатып алуға;

5) тауарды (жұмысты, көрсетiлетiн қызметтi) еркiн таңдауға;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz