Баға: ұғымы, атқаратын қызметтері, әсер ететін факторлар және баға белгілеу әдістері

1. Бағаның мәні және оның атқаратын қызметтері

2. Бағаға әсер ететін факторлар

3. Баға белгілеу әдістері

Ұсынылатын әдебиеттер:

1. Даулетова А. М., Кішкентаева Қ. М. Баға және баға белгілеу. - Оқу құралы. ҚҚЭУ баспасы, 2013 ж.

2. Котлер Ф., Армстронг Г., Сондерс Дж., Вонг В. Основы маркетинга: - М. ; СПб. ; К. : Издательский дом «Вильямс», 2009

3. Есипов В. Е. Цены и ценообразование. Учебник для вузов. 5-е изд. - СПб. Питер, 2008.

4. Данченок Л. А., Иванова А. Г. Маркетинговое ценообразование. Политика, методы, практика. - М. Эскмо, 2006.

5. Даулетова А. М. Мейрамхана ісіндегі менеджмент және маркетинг . - Оқу құралы. ҚҚЭУ баспасы, 2013 ж.

Маркетинг-микс элементтері:

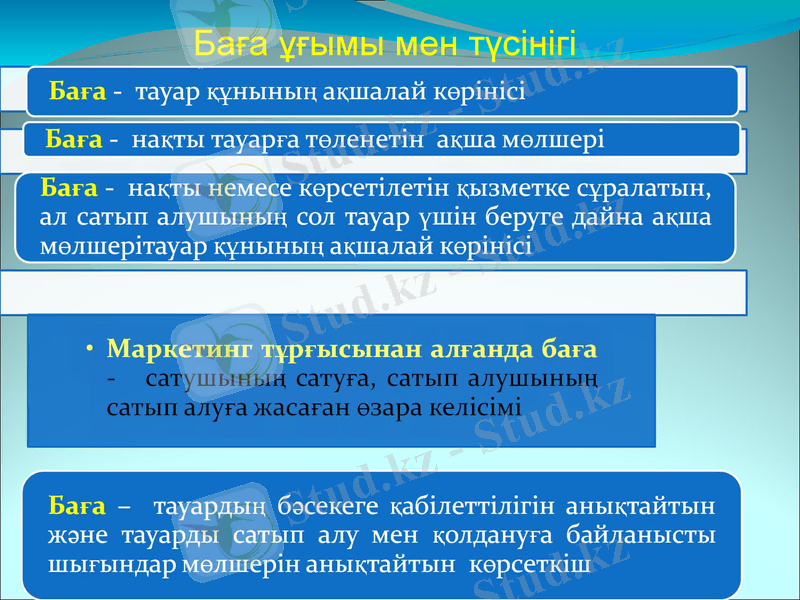

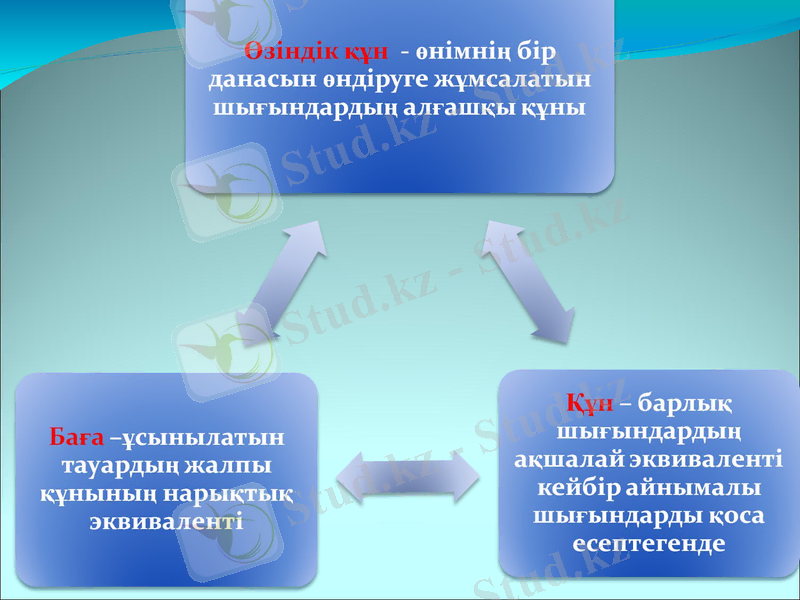

Баға ұғымы мен түсінігі

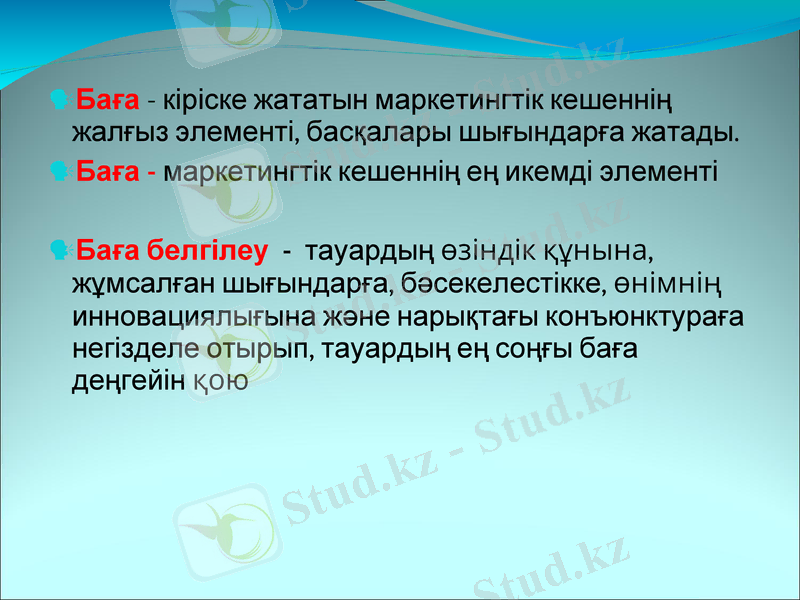

Баға - кіріске жататын маркетингтік кешеннің жалғыз элементі, басқалары шығындарға жатады.

Баға - маркетингтік кешеннің ең икемді элементі

Баға белгілеу - тауардың өзіндік құнына, жұмсалған шығындарға, бәсекелестікке, өнімнің инновациялығына және нарықтағы конъюнктураға негізделе отырып, тауардың ең соңғы баға деңгейін қою

Бағаның атқаратын қызметтері

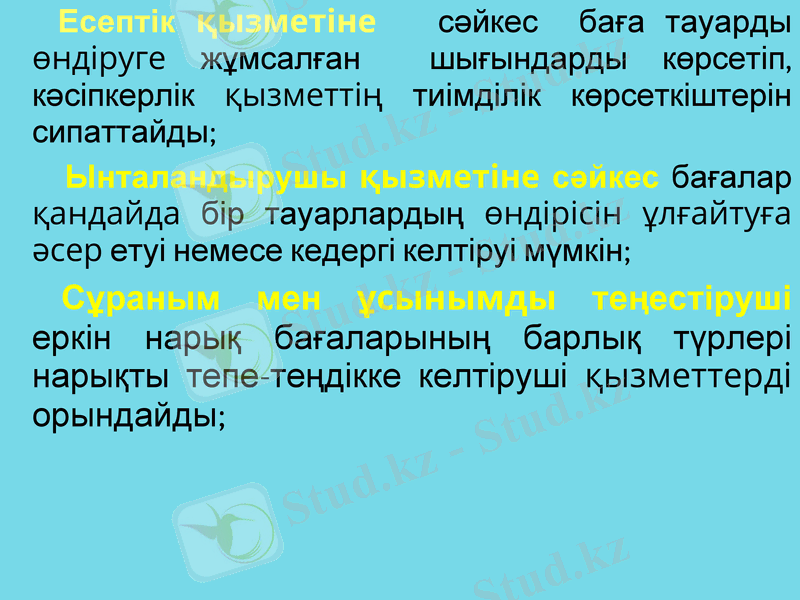

Есептік қызметіне сәйкес баға тауарды өндіруге жұмсалған шығындарды көрсетіп, кәсіпкерлік қызметтің тиімділік көрсеткіштерін сипаттайды;

Ынталандырушы қызметіне сәйкес бағалар қандайда бір тауарлардың өндірісін ұлғайтуға әсер етуі немесе кедергі келтіруі мүмкін;

Сұраным мен ұсынымды теңестіруші еркін нарық бағаларының барлық түрлері нарықты тепе-теңдікке келтіруші қызметтерді орындайды;

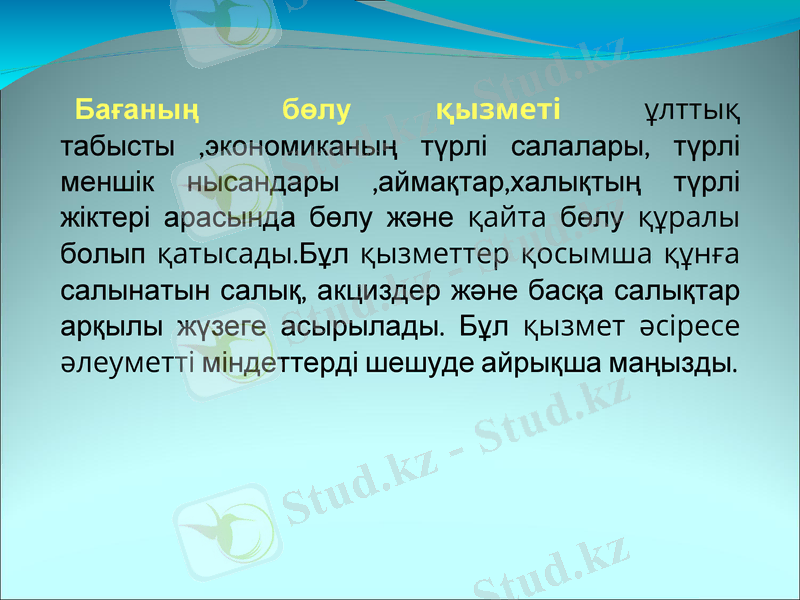

Бағаның бөлу қызметі ұлттық табысты, экономиканың түрлі салалары, түрлі меншік нысандары, аймақтар, халықтың түрлі жіктері арасында бөлу және қайта бөлу құралы болып қатысады. Бұл қызметтер қосымша құнға салынатын салық, акциздер және басқа салықтар арқылы жүзеге асырылады. Бұл қызмет әсіресе әлеуметті міндеттерді шешуде айрықша маңызды.

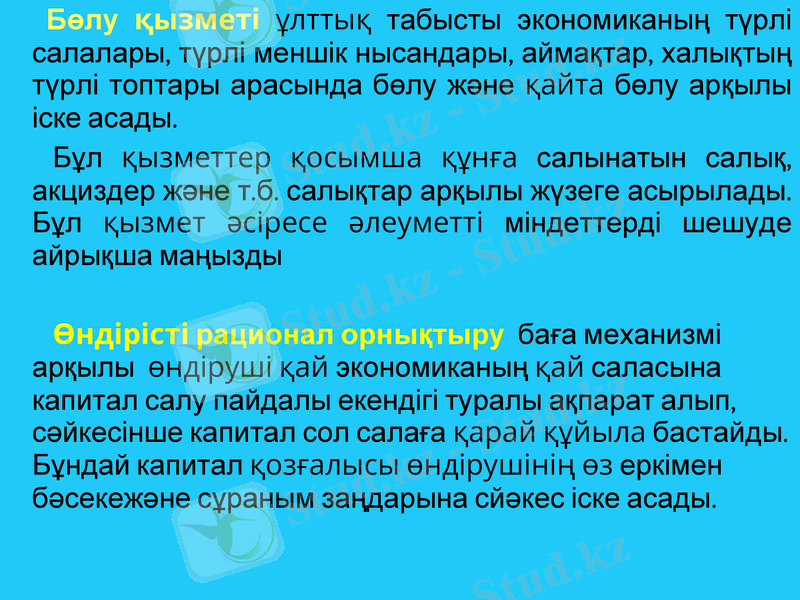

Бөлу қызметі ұлттық табысты экономиканың түрлі салалары, түрлі меншік нысандары, аймақтар, халықтың түрлі топтары арасында бөлу және қайта бөлу арқылы іске асады.

Бұл қызметтер қосымша құнға салынатын салық, акциздер және т. б. салықтар арқылы жүзеге асырылады. Бұл қызмет әсіресе әлеуметті міндеттерді шешуде айрықша маңызды

Өндірісті рационал орнықтыру баға механизмі арқылы өндіруші қай экономиканың қай саласына капитал салу пайдалы екендігі туралы ақпарат алып, сәйкесінше капитал сол салаға қарай құйыла бастайды. Бұндай капитал қозғалысы өндірушінің өз еркімен бәсекежәне сұраным заңдарына сйәкес іске асады.

Баға саясатының мақсаттары: - пайда максимизациясы; - экономикалық өсім; - нарықты тұрақтандыру; - тұтынушының бағаға сезімталдығын төмендету; - баға бойынша лидерлікті сақтау; - бәсекелік қауіпті төмендету; - фирма мен оның тауарларының имиджіне қолдау көрсету; - тұтынушының қызығушылығын арттыру; - ассортименттік позицияны нығайту; - нарықта бекем орынға иелену.

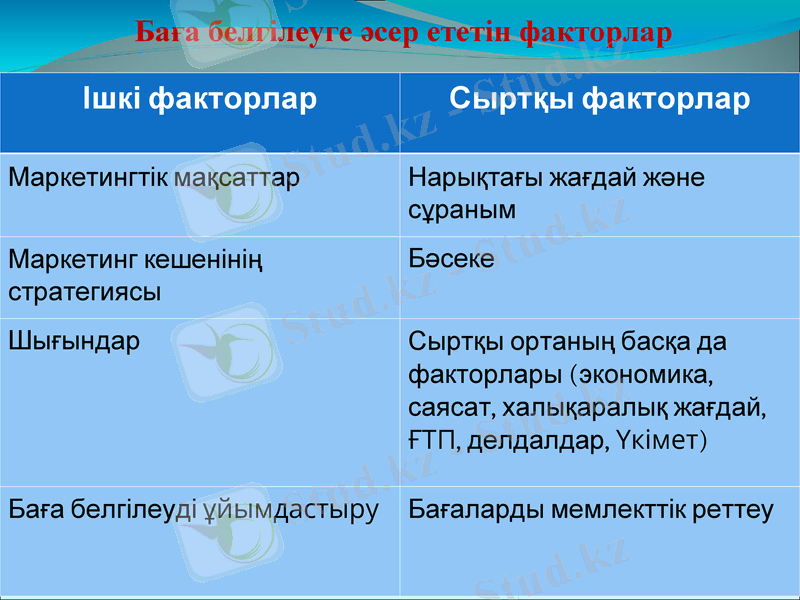

Баға белгілеуге әсер ететін факторлар

Ішкі факторлар

Сыртқы факторлар

Маркетингтік мақсаттар

Нарықтағы жағдай және сұраным

Маркетинг кешенінің стратегиясы

Бәсеке

Шығындар

Сыртқы ортаның басқа да факторлары (экономика, саясат, халықаралық жағдай, ҒТП, делдалдар, Үкімет)

Баға белгілеуді ұйымдастыру

Бағаларды мемлекттік реттеу

Тиімді маркетингтік бағдарлама құру үшін баға саясатын, өнім дизайнын, өткізу каналдарын және алға жылжыту әдістерін үйлестіру қажет.

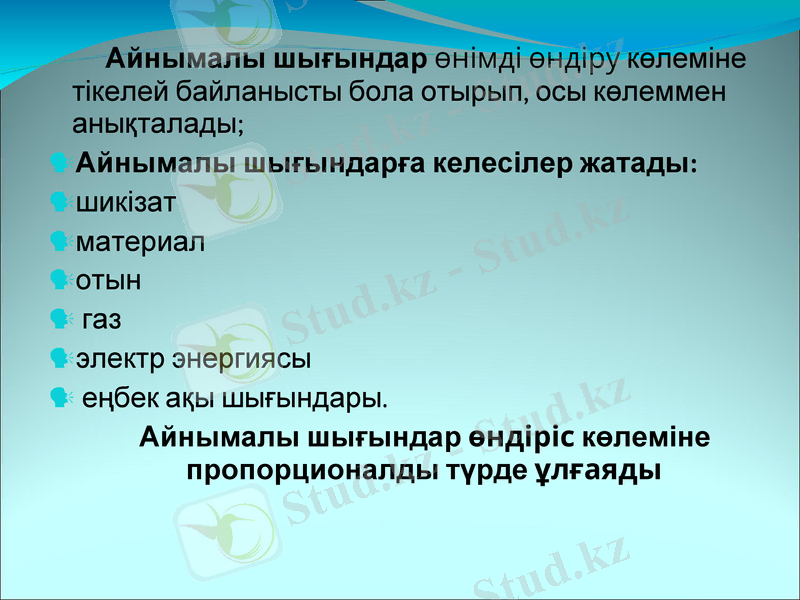

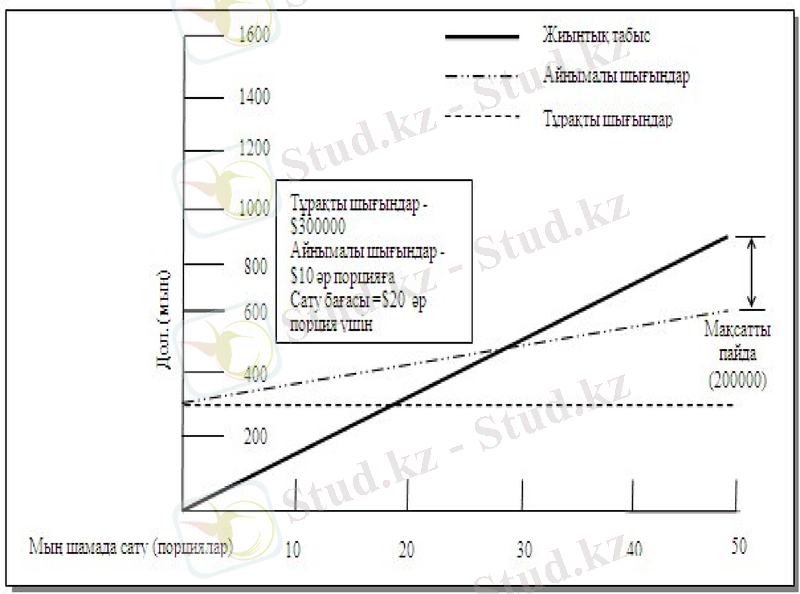

Айнымалы шығындар өнімді өндіру көлеміне тікелей байланысты бола отырып, осы көлеммен анықталады;

Айнымалы шығындарға келесілер жатады:

шикізат

материал

отын

газ

электр энергиясы

еңбек ақы шығындары.

Айнымалы шығындар өндіріс көлеміне пропорционалды түрде ұлғаяды

Айнымалы шығындардың өзгеру сызығы

Айнымалы шығындардың сомасы

Өндіріс көлемі

VC

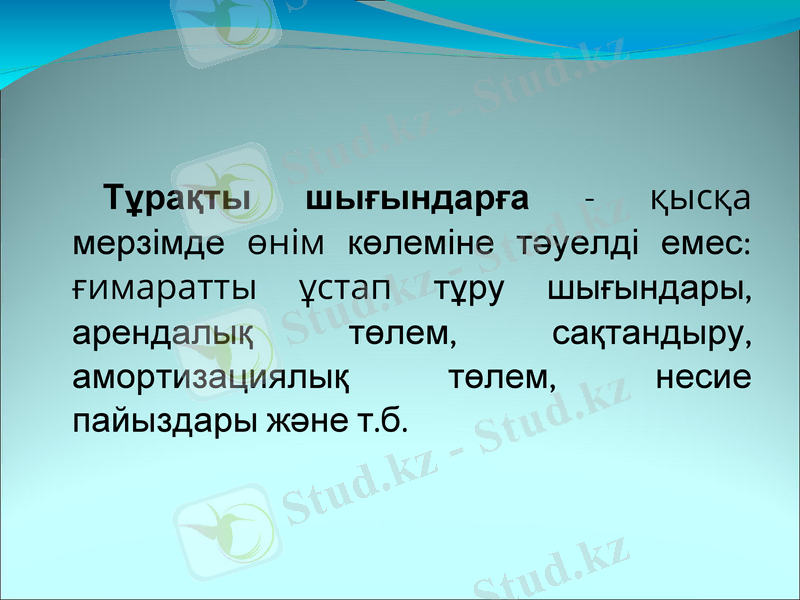

Тұрақты шығындарға - қысқа мерзімде өнім көлеміне тәуелді емес: ғимаратты ұстап тұру шығындары, арендалық төлем, сақтандыру, амортизациялық төлем, несие пайыздары және т. б.

Тұрақты шығындардың өзгеру сызығы

Айнымалы шығындардың сомасы

Өндіріс көлемі

FC

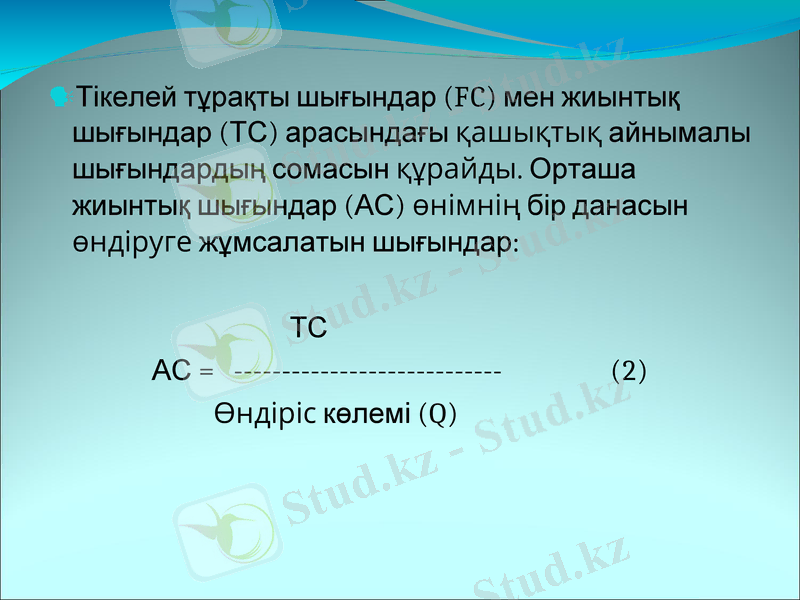

Тікелей тұрақты шығындар (FC) мен жиынтық шығындар (ТС) арасындағы қашықтық айнымалы шығындардың сомасын құрайды. Орташа жиынтық шығындар (АС) өнімнің бір данасын өндіруге жұмсалатын шығындар:

ТС

АС = (2)

Өндіріс көлемі (Q)

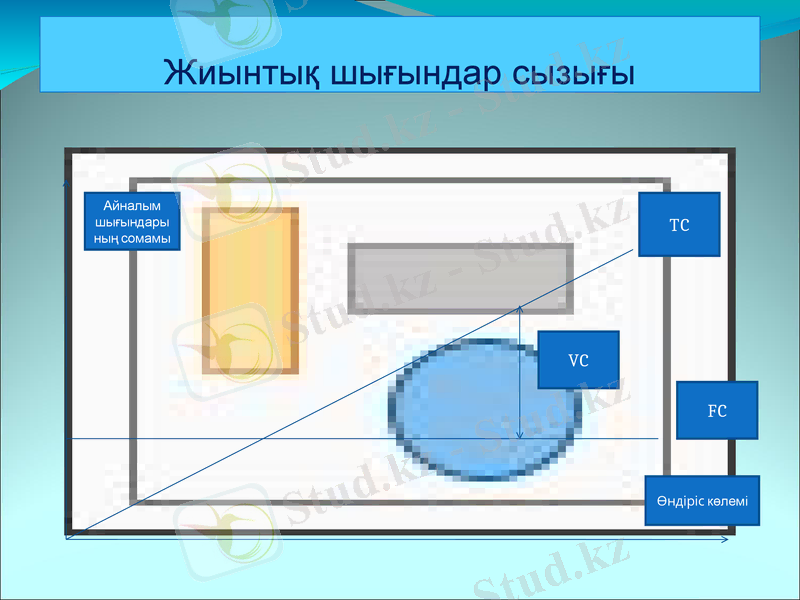

Жиынтық шығындар сызығы

Өндіріс көлемі

Айналым шығындарының сомамы

TC

FC

VC

Шығындар бағаның төменгі шегін, ал нарық пен сұраным - оның жоғарғы шегін анықтайды.

max

min

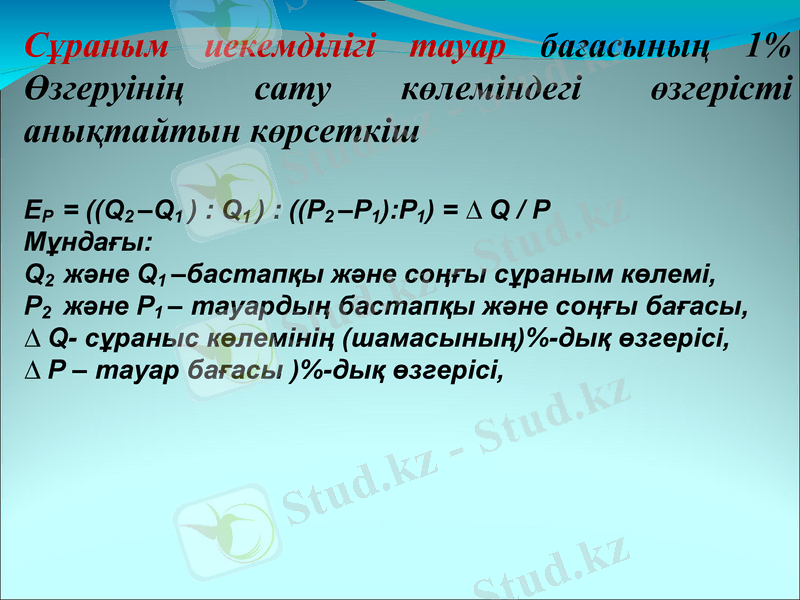

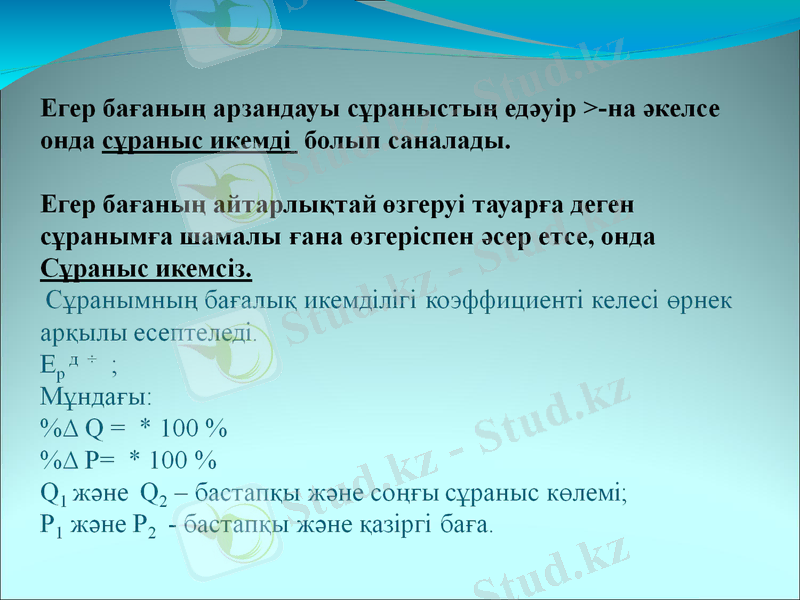

Сұраным иекемділігі тауар бағасының 1% Өзгеруінің сату көлеміндегі өзгерісті анықтайтын көрсеткіш

ЕР = ((Q2 -Q1 ) : Q1 ) : ((Р2 -Р1) :Р1) = ∆ Q / Р

Мұндағы:

Q2 және Q1 -бастапқы және соңғы сұраным көлемі,

Р2 және Р1 - тауардың бастапқы және соңғы бағасы,

∆ Q- сұраныс көлемінің (шамасының) %-дық өзгерісі,

∆ Р - тауар бағасы ) %-дық өзгерісі,

Сұраным

сипаты

Баға қымбаттағандағы тұтынушының шығындары

Баға арзандағандағы тұтынушының шығындары

Икемсіз

Артады

Төмендейді

Бірлік икемділікке тең

Өзгермейді

Өзгермейді

Икемді

Төмендейді

Артады

Баға бойынша сұраным икемділігінің тұтынушы шығындарына тәуелділігі

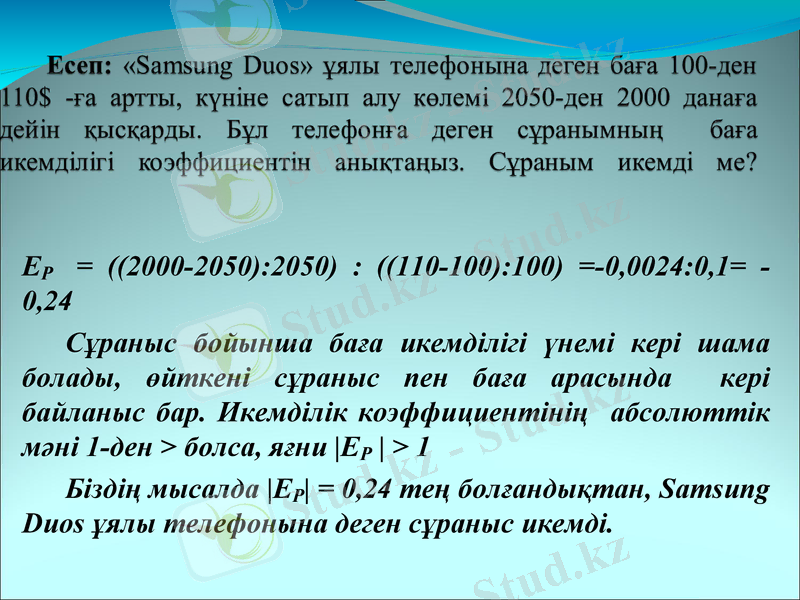

ЕР = ((2000-2050) :2050) : ((110-100) :100) =-0, 0024:0, 1= -0, 24

Сұраныс бойынша баға икемділігі үнемі кері шама болады, өйткені сұраныс пен баға арасында кері байланыс бар. Икемділік коэффициентінің абсолюттік мәні 1-ден > болса, яғни ЕР > 1

Біздің мысалда ЕР = 0, 24 тең болғандықтан, Samsung Duos ұялы телефонына деген сұраныс икемді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz