Фирманың шығындары мен табысы: өндіріс функциясы, шығын түрлері және пайда максимизациясы

Фирма шығыны және табысы

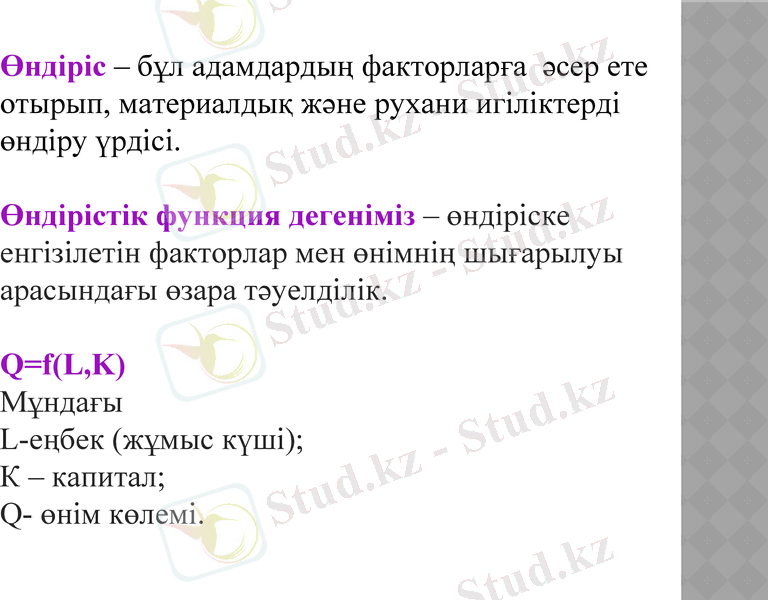

Өндіріс - бұл адамдардың факторларға әсер ете отырып, материалдық және рухани игіліктерді өндіру үрдісі. Өндірістік функция дегеніміз - өндіріске енгізілетін факторлар мен өнімнің шығарылуы арасындағы өзара тәуелділік. Q=f(L, K) Мұндағы L-еңбек (жұмыс күші) ; К - капитал; Q- өнім көлемі.

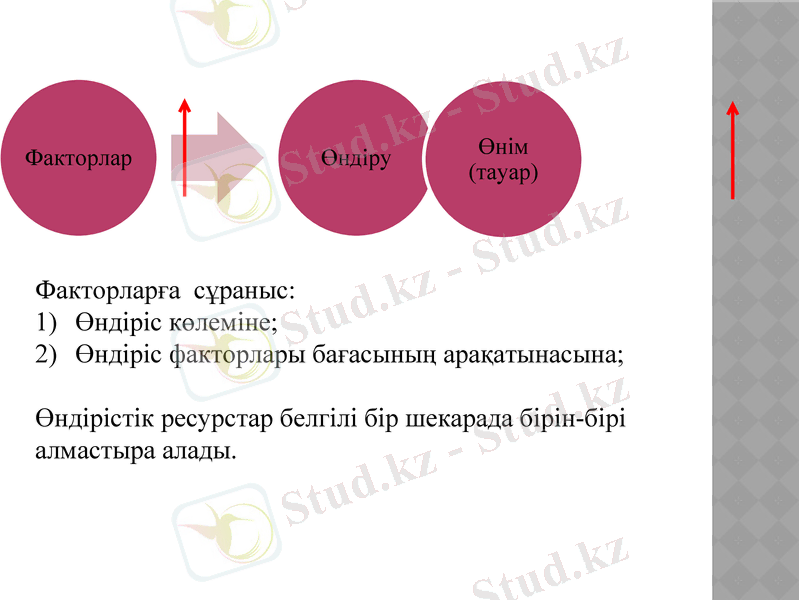

Факторларға сұраныс:

Өндіріс көлеміне;

Өндіріс факторлары бағасының арақатынасына;

Өндірістік ресурстар белгілі бір шекарада бірін-бірі алмастыра алады.

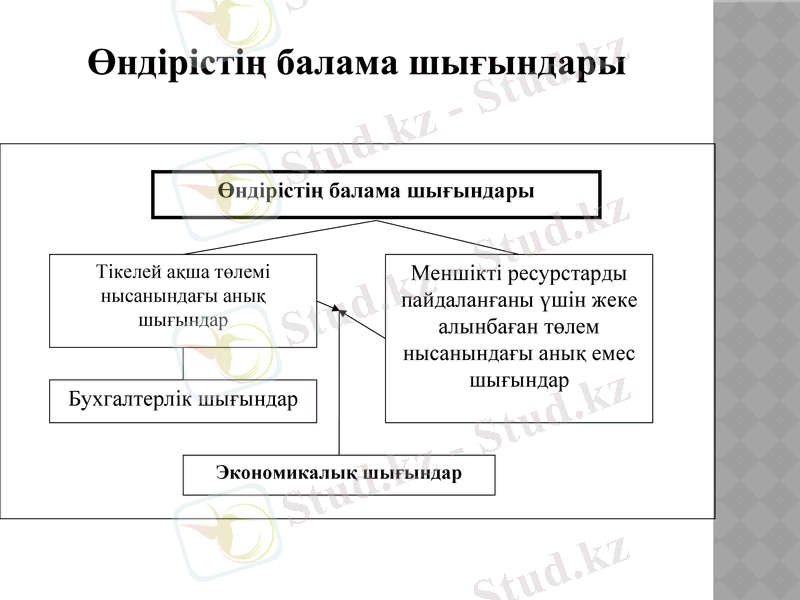

Өндірістің балама шығындары

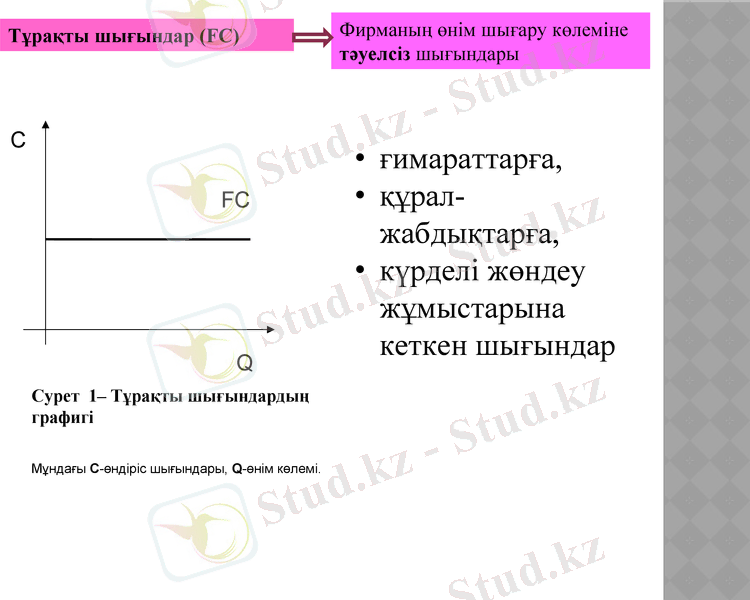

Фирманың өнім шығару көлеміне тәуелсіз шығындары

Тұрақты шығындар (FC)

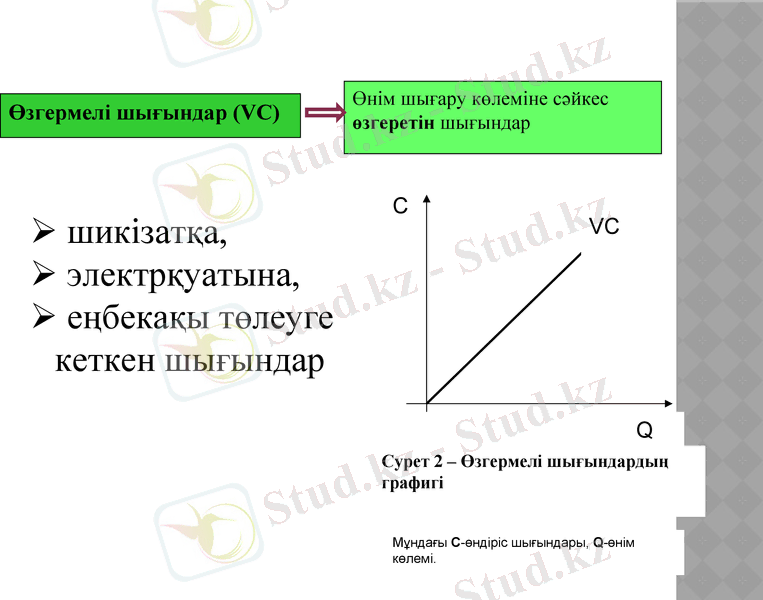

Өзгермелі шығындар (VC)

Өнім шығару көлеміне сәйкес өзгеретін шығындар

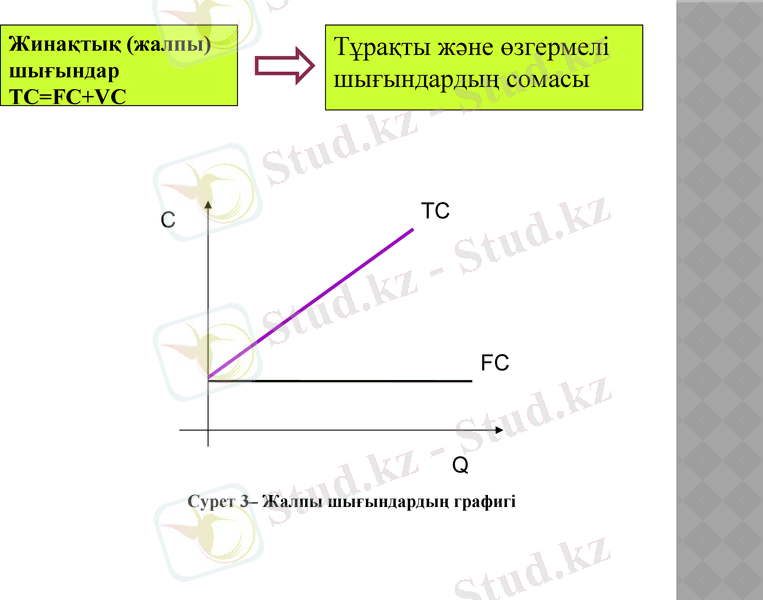

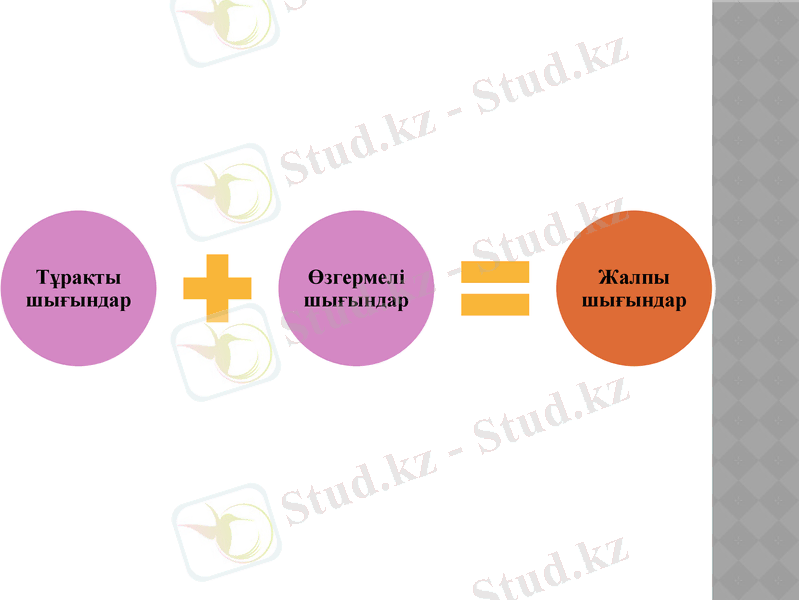

Жинақтық (жалпы) шығындар TC=FC+VC

Тұрақты және өзгермелі шығындардың сомасы

Шекті шығындар (marginal cost) ─ бұл өндірістің шексіз аз ұлғаюынан туған жиынтық шығындардың өсімі.

МС= d TC/ d Q

Орташа шығындар

Табыс

PF (Profit-пайда) =TR-TC

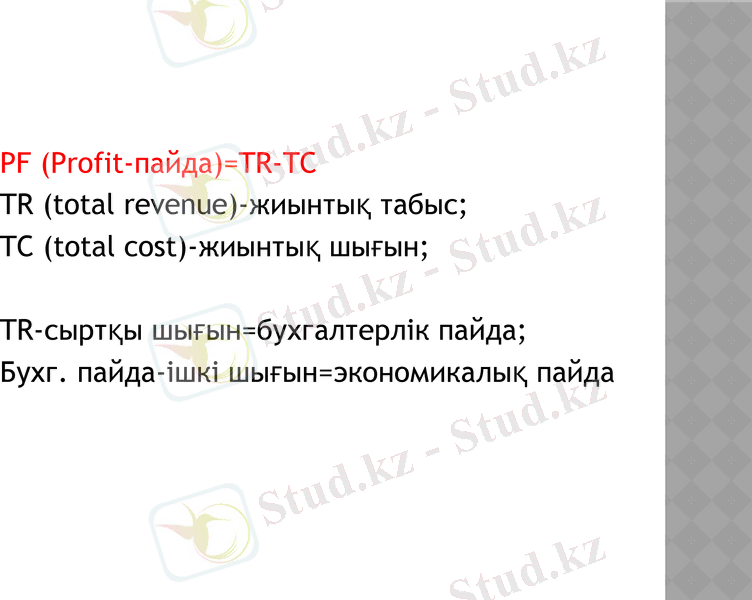

TR (total revenue) -жиынтық табыс;

TC (total cost) -жиынтық шығын;

TR-сыртқы шығын=бухгалтерлік пайда;

Бухг. пайда-ішкі шығын=экономикалық пайда

Пайданы барынша көбейту ережесі Өнімнің мөлшері MR=MC болғанда, пайда барынша көбейеді.

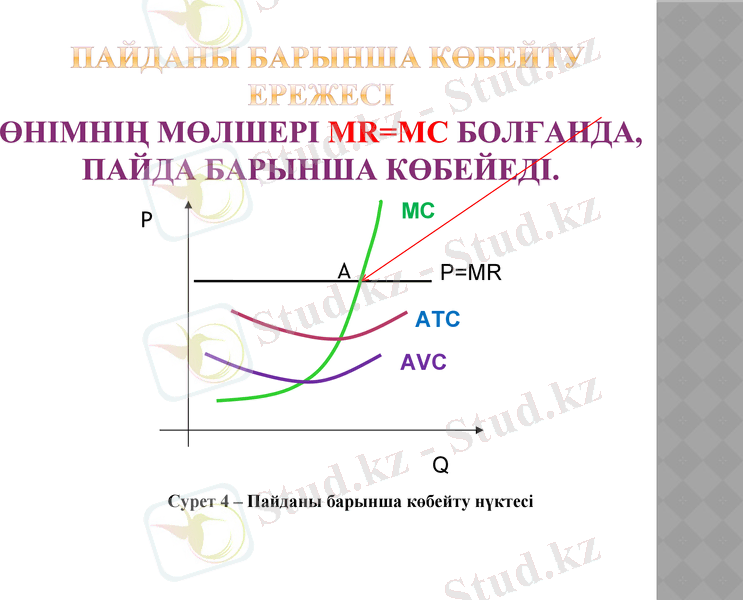

А

ATC

AVC

Орындаған:Кусаинова Айдана Э-13 c/к

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz