Автокорреляцияны жою әдістері мен корреляция коэффициетін бағалау

Автокорреляцияны жою

1. Автокорреляцияны жою әдістері.

Кездейсоқ мүшенің модельде бар болу негізгі себебі олардың өзара байланыстары мен себептері тұралы жетілмеген білімінде болады.

Сондықтан кездейсоқ ауытқулардың қасиеттері, сонымен бірге автокорреляцияның да, бірінші кезегінде байланыстың формуласын таңдауында және түсіндіруші айнымалының құрамынаң тәуелді болады. Ең алдымен модельдің өзін түзету қажет, ойткені автокорреляция көбінесе модельдін дұрыс емес спецификациясынаң пайда болады.

Қандай да бір маңызды түсіндіруші айнымалының модельде жоқ болу кезінде, автокорреляция болуы мүмкін. Талаптанып сол факторды анықтап және регрессия теңдеуінде оны есепке алу керек. Сонымен бірге тәуелділіктің формуласын өзгертіп байқау керек (мысалы, сызықты тәулділікті гиперболалыққа және т. с. с) .

Егер ұсынылған әдістер автокорреляцияны жоймаса, онда ол қатардың қандай-да бір ішкі қасиеттерімен келіскен. Бұл жағдайда авторегрессиялық түрлендіруні пайдалануға болады. Сызықты регресссиялық моделінде немесе сызықтыққа келтірілетін моделідерінде ең үлкен мақсатқа сәйкес және қарапайым түрлендіру болып бірінші ретті авторегрессиялық схема табылады.

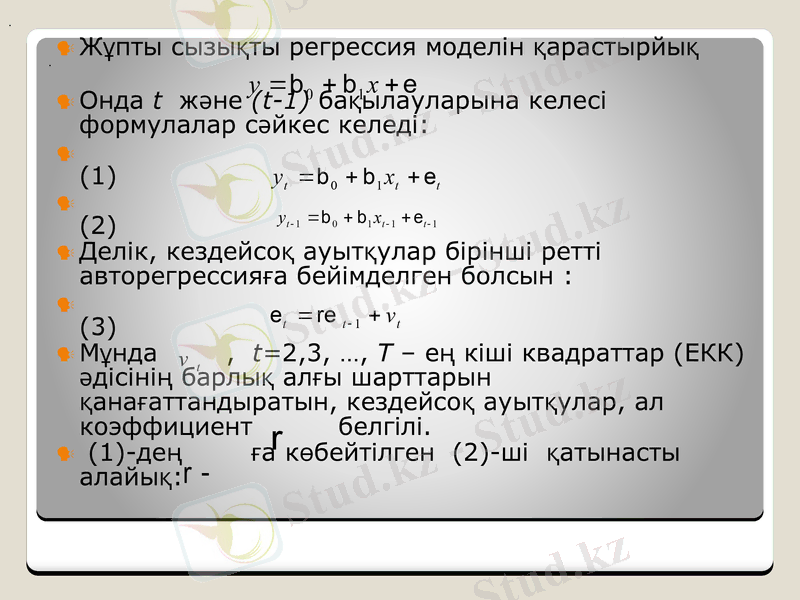

Жұпты сызықты регрессия моделін қарастырйық

Онда t және (t-1) бақылауларына келесі формулалар сәйкес келеді:

(1)

(2)

Делік, кездейсоқ ауытқулар бірінші ретті авторегрессияға бейімделген болсын :

(3)

Мұнда, t=2, 3, …, T - ең кіші квадраттар (ЕКК) әдісінің барлық алғы шарттарын қанағаттандыратын, кездейсоқ ауытқулар, ал коэффициент белгілі.

(1) -дең ға көбейтілген (2) -ші қатынасты алайық:

.

.

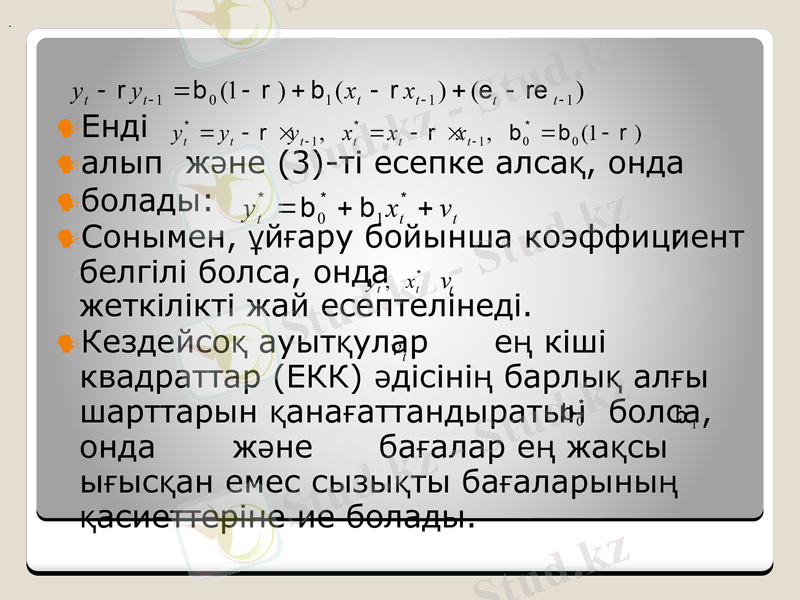

Енді

алып және (3) -тi есепке алсақ, онда

болады:

Сонымен, ұйғару бойынша коэффициент белгілі болса, онда жеткілікті жай есептелінеді.

Кездейсоқ ауытқулар ең кіші квадраттар (ЕКК) әдісінің барлық алғы шарттарын қанағаттандыратын болса, онда және бағалар ең жақсы ығысқан емес сызықты бағаларының қасиеттеріне ие болады.

.

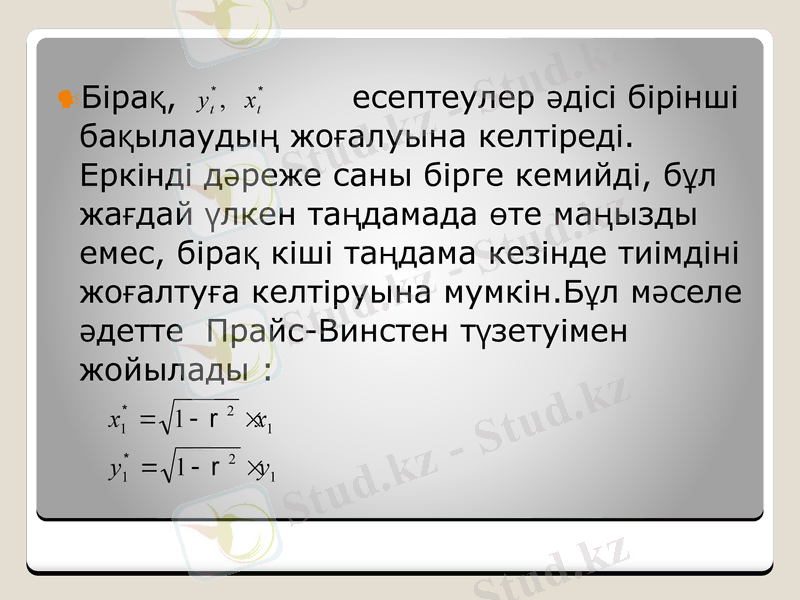

Бірақ, есептеулер әдісі бірінші бақылаудың жоғалуына келтіреді. Еркінді дәреже саны бірге кемийді, бұл жағдай үлкен таңдамада өте маңызды емес, бірақ кіші таңдама кезінде тиімдіні жоғалтуға келтіруына мумкін. Бұл мәселе әдетте Прайс-Винстен түзетуімен жойылады :

Авторегрессиялық түрлендіру кез келген түсіндіруші айнымалының санына жалпылануға мүмкіндік береді, яғни жиынтық регрессия теңдеуінде пайдалануға болады.

2. Ауытқу арасындағы корреляция коэффициентін бағалау әдісі.

Бірақ тәжірибеде коэффициентінің мәні әдетте белгісіз және оны бағалау қажет. Бағалау әдістерінің бір нешеу бар:

Дарбин-Уотсон статистиканың негізінде коэффициентін анықтау.

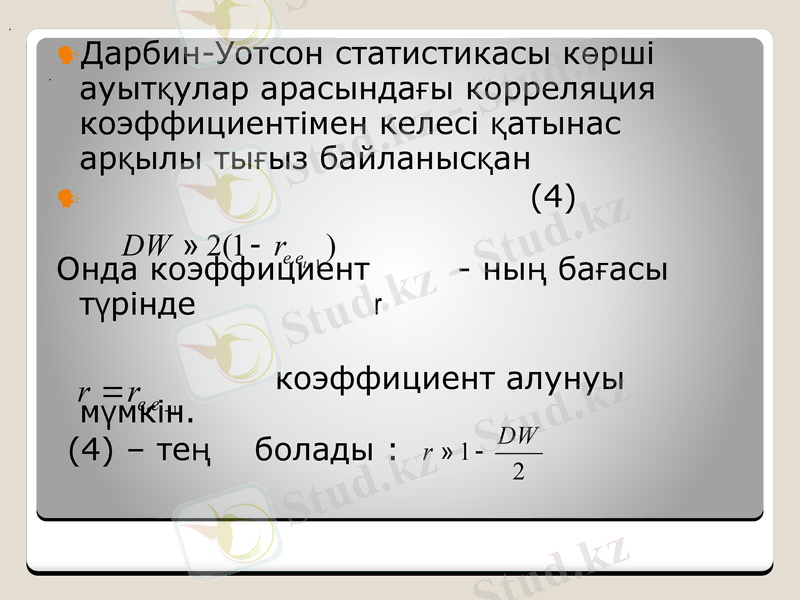

Дарбин-Уотсон статистикасы көрші ауытқулар арасындағы корреляция коэффициентімен келесі қатынас арқылы тығыз байланысқан

(4)

Онда коэффициент - ның бағасы түрінде

коэффициент алунуы мүмкін.

(4) - тең болады :

.

.

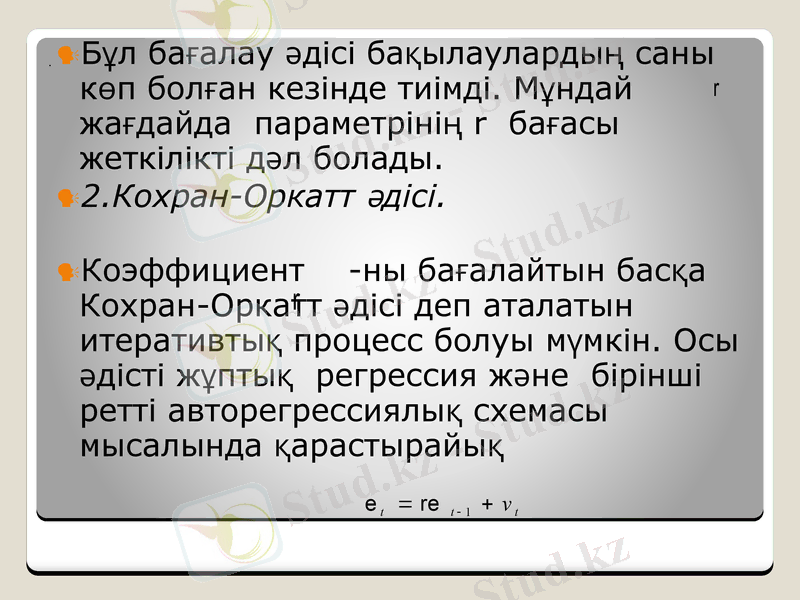

Бұл бағалау әдісі бақылаулардың саны көп болған кезінде тиімді. Мұндай жағдайда параметрінің r бағасы жеткілікті дәл болады.

2. Кохран-Оркатт әдісі.

Коэффициент -ны бағалайтын басқа Кохран-Оркатт әдісі деп аталатын итеративтық процесс болуы мүмкін. Осы әдісті жұптық регрессия және бірінші ретті авторегрессиялық схемасы мысалында қарастырайық

.

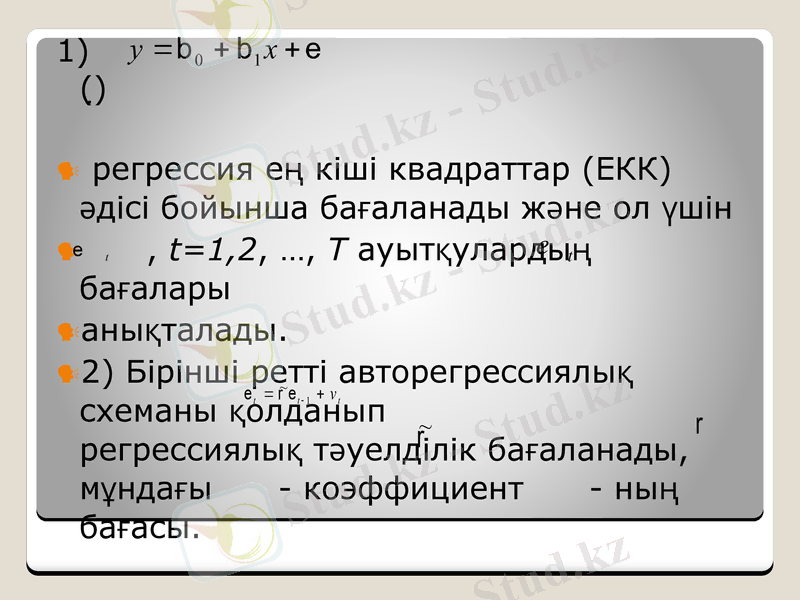

1) ()

регрессия ең кіші квадраттар (ЕКК) әдісі бойынша бағаланады және ол үшін

, t=1, 2, …, T ауытқулардың бағалары

анықталады.

2) Бірінші ретті авторегрессиялық схеманы қолданып регрессиялық тәуелділік бағаланады, мұндағы - коэффициент - ның бағасы.

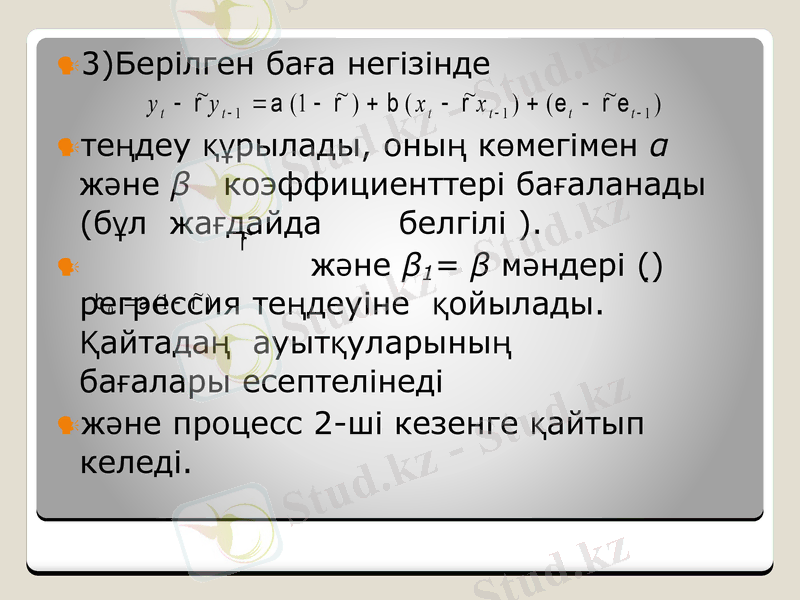

3) Берілген баға негізінде

теңдеу құрылады, оның көмегімен α және β коэффициенттері бағаланады (бұл жағдайда белгілі ) .

және β1= β мәндері () регрессия теңдеуіне қойылады. Қайтадаң ауытқуларының бағалары есептелінеді

және процесс 2-ші кезенге қайтып келеді.

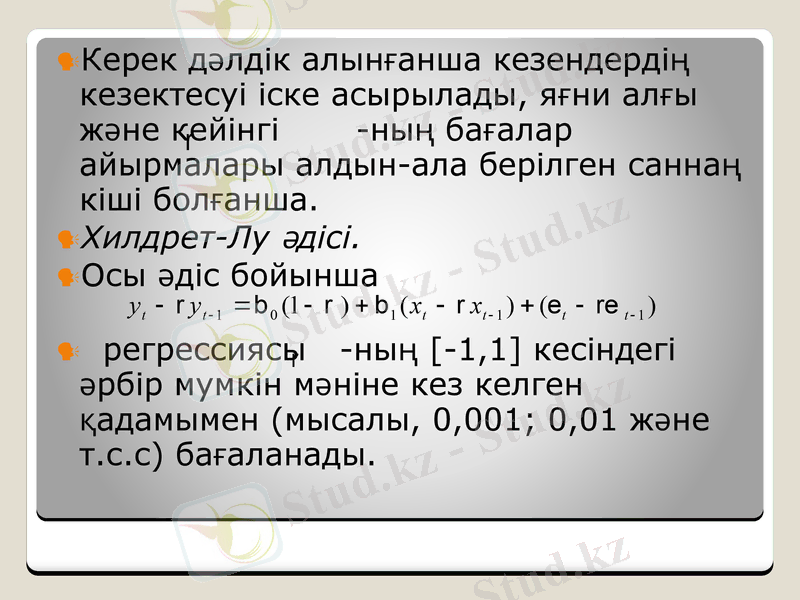

Керек дәлдік алынғанша кезендердің кезектесуі іске асырылады, яғни алғы және кейінгі -ның бағалар айырмалары алдын-ала берілген саннаң кіші болғанша.

Хилдрет-Лу әдісі.

Осы әдіс бойынша

регрессиясы -ның [-1, 1] кесіндегі әрбір мумкін мәніне кез келген қадамымен (мысалы, 0, 001; 0, 01 және т. с. с) бағаланады.

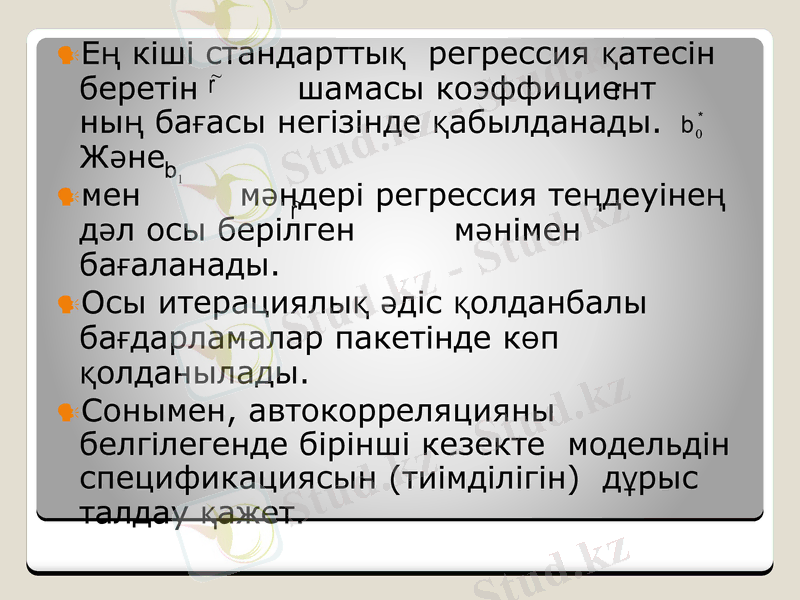

Ең кіші стандарттық регрессия қатесін беретін шамасы коэффициент ның бағасы негізінде қабылданады. Және

мен мәндері регрессия теңдеуінең дәл осы берілген мәнімен бағаланады.

Осы итерациялық әдіс қолданбалы бағдарламалар пакетінде көп қолданылады.

Сонымен, автокорреляцияны белгілегенде бірінші кезекте модельдін спецификациясын (тиімділігін) дұрыс талдау қажет.

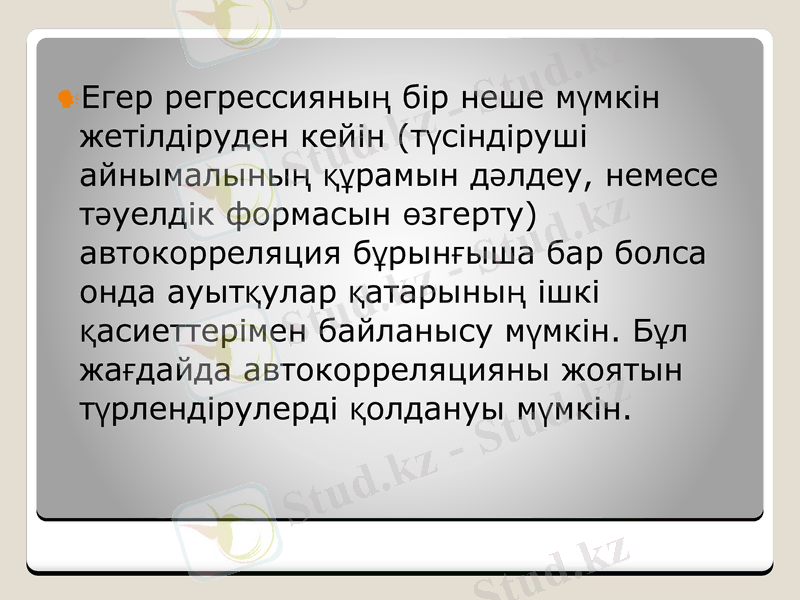

Егер регрессияның бір неше мүмкін жетілдіруден кейін (түсіндіруші айнымалының құрамын дәлдеу, немесе тәуелдік формасын өзгерту) автокорреляция бұрынғыша бар болса онда ауытқулар қатарының ішкі қасиеттерімен байланысу мүмкін. Бұл жағдайда автокорреляцияны жоятын түрлендірулерді қолдануы мүмкін.

Олардың арасында мүмкін жиынтық регрессияға жалпылауға болатын бірінші ретті авторегрессиялық схеманы айыруға болады. Көрсетілген схемаларды қолдану үшін ауытқулар арасындағы корреляция коэффициенттерін бағалау қажет. Бұні әртүрлі әдістермен істеуге болады: Дарбин-Уотсон статистика негізінде, Кохран-Оркатт, Хилдрет-Лу және т. с. с.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz