Бір уақытты теңдеулер жүйесі: түрлері, идентификациясы және бағалау әдістері

Бір уақытты теңдеулер жүйесі.

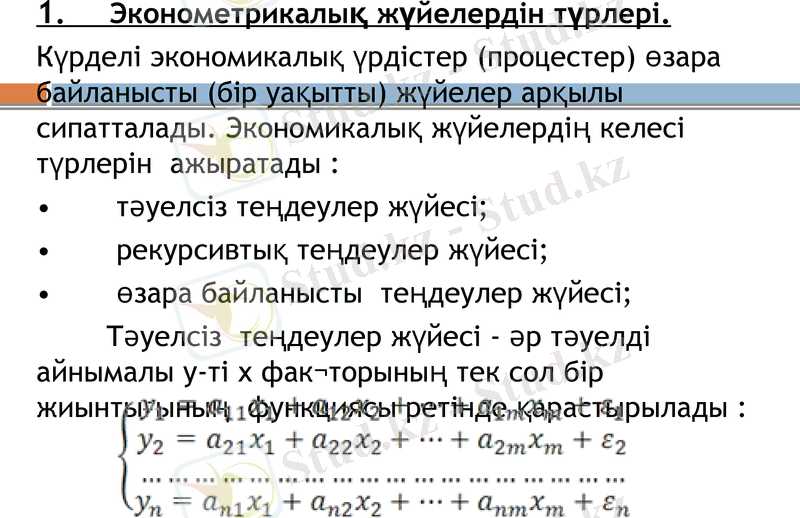

1. Эконометрикалық жүйелердін түрлері.

Күрделі экономикалық үрдістер (процестер) өзара байланысты (бір уақытты) жүйелер арқылы сипатталады. Экономикалық жүйелердің келесі түрлерін ажыратады :

• тәуелсіз теңдеулер жүйесі;

• рекурсивтық теңдеулер жүйесі;

• өзара байланысты теңдеулер жүйесі;

Тәуелсіз теңдеулер жүйесі - әр тәуелді айнымалы у-ті х фак¬торының тек сол бір жиынтығының функциясы ретінде қарастырылады :

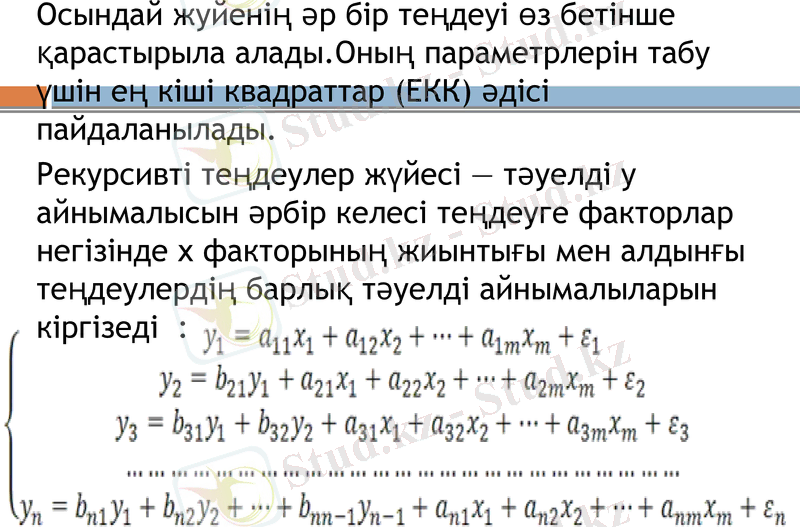

Осындай жуйенің әр бір теңдеуі өз бетінше қарастырыла алады. Оның параметрлерін табу үшін ең кіші квадраттар (ЕКК) әдісі пайдаланылады.

Рекурсивті теңдеулер жүйесі - тәуелді у айнымалысын әрбір келесі теңдеуге факторлар негізінде х факторының жиынтығы мен алдынғы теңдеулердің барлық тәуелді айнымалыларын кіргізеді :

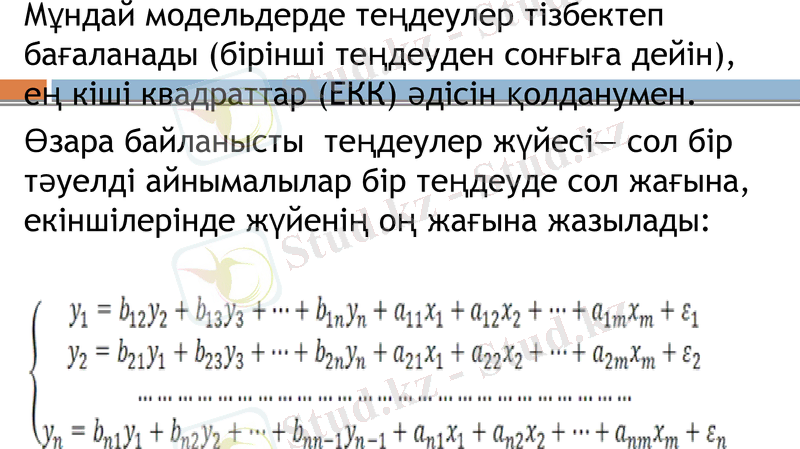

Мұндай модельдерде теңдеулер тізбектеп бағаланады (бірінші теңдеуден сонғыға дейін), ең кіші квадраттар (ЕКК) әдісін қолданумен.

Өзара байланысты теңдеулер жүйесі- сол бір тәуелді айнымалылар бір теңдеуде сол жағына, екіншілерінде жүйенің оң жағына жазылады:

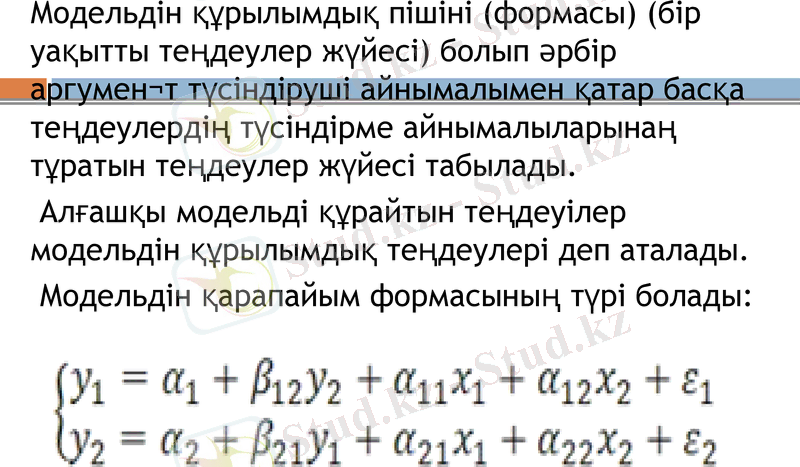

Модельдін құрылымдық пішіні (формасы) (бір уақытты теңдеулер жүйесі) болып әрбір аргумен¬т түсіндіруші айнымалымен қатар басқа теңдеулердің түсіндірме айнымалыларынаң тұратын теңдеулер жүйесі табылады.

Алғашқы модельді құрайтын теңдеуілер модельдін құрылымдық теңдеулері деп аталады.

Модельдін қарапайым формасының түрі болады:

Модельдін құрылымдық формасының параметрлері құрылымдық коэффициенттер деп аталады.

Модельдін құрылымдық формасы әдетте бөлек айнымалылар арасындағы байланыстары бар теңдеулердең ғана емес, сонымен бірге көріністің даму теңдеуімен ұқсайтын теңдеулер мен түрлі тепе-тендік теңдеулерден тұрады. Тепе-тендік ешқандай бағалауға ұсынылмайтын параметрлерден тұрады, сонымен бірге кездейсоқ мүшесі болмайды.

Бір уақытты теңдеулер параметрлерін бағалау үрдісі барысында эндогенді және экзогенді айнымалылар ажыратылады. «Эндо» және «экзо» тіркестері сәйкесінші ішкі және сыртқы деген мәндерді білдіреді. Модель ішінде мәндері анықталатын айнымалылар эндогенды деп саналады. Бұл тәуелді айнымалылардың саны жүйенің теңдеулер санына тең.

Модель сыртында мәндері анықталатын айнымалылар экзогенды деп саналады. Бұл берілген айнымалылар эндогенды айнымалыларға әсер етеді, бірақ олардаң тәуелсіз болады.

Алдында өткен уақыт кезіндегі эндогендік айнымалылар мәні экзогенді ретінде қарастырылуы мүмкін (кідіріс айнымалылар) (лаговые переменные) .

Теңдеуіде экзогенды айнымалылар кездейсоқ мүшесімен корреляциялық емес ( байланысты емес) .

Жалпы жағдайда эндогенді айнымалылар кездейсоқ мүшелерімен корреляциялған (байланысқан), сондықтан модельдін құрылымдық формасына ЕКК әдісін қолдану құрылымдық коэффициенттерді ығысқан (смещённые) және қисындылық емес (несостоятельные) бағаларына келтіреді.

Құрылымдық коэффициенттерді анықтау үшін модельдің құрылымдық формасы кельтірілген формаға түрлендіреді.

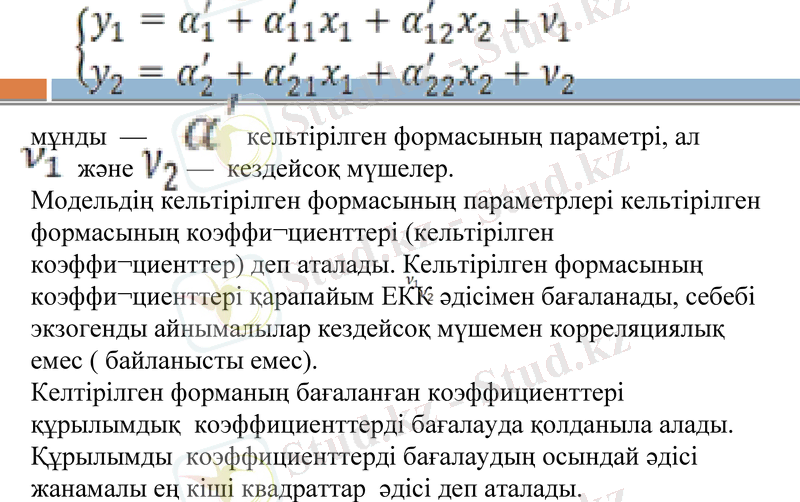

Әр теңдеуінде эндогенді айнымалылар тек экзогенді және кездейсоқ құрауыштардан тұрады, мұндай теңдеулер жүйесі модельдін кельтірілген формасы деп аталады. Мысалы, алғашқы модельдің кельтірілген формасы:

мұнды - кельтірілген формасының параметрі, ал

және - кездейсоқ мүшелер.

Модельдің кельтірілген формасының параметрлері кельтірілген формасының коэффи¬циенттері (кельтірілген коэффи¬циенттер) деп аталады. Кельтірілген формасының коэффи¬циенттері қарапайым ЕКК әдісімен бағаланады, себебі экзогенды айнымалылар кездейсоқ мүшемен корреляциялық емес ( байланысты емес) .

Келтірілген форманың бағаланған коэффициенттері құрылымдық коэффициенттерді бағалауда қолданыла алады. Құрылымды коэффициенттерді бағалаудың осындай әдісі жанамалы ең кіші квадраттар әдісі деп аталады.

Модельдің кельтірілген формасы аналитикалық түрде құрылымдық формаға орның береді, себебі онда эндогенді айнымалыларды бағалаудың өзара байланыс болмайды. Кельтірілген формадаң құрылымдық формаға өткен кезде идентификациялау мәселесі туындайды. Идентификация (теңестіру) - бұл модельдің кельтірілген және құрылымдық формалары арасындағы сәйкестіктер.

Құрылымдық коэффициент оны келтірілген коэффициенттер ішінде ғана идентификацияланады.

Егер ол жалғыз болса, ол міндетті түрде идентификацияланады, ал егер ол түрлі бағалауларға ие болса, ол шамадан тыс идентификацияланады, кері жағдайда ол идентификацияланбайды .

Кез келген құрылымдық форма идентификацияланады, егер оның барлық коэффициенттері идентификацияланса. Егер де бір құрылымдық коэффициент идентификацияланатын болса, онда теңдеу идентификацияланбаған болып табылады

2. Құрылымдық моделінің параметрлерін бағалау.

Құрылымдық модельді бағалауға тек оның иден¬тификациясы орнатылса ғана кірісуге болады.

Егер жүйенің құрылымдық теңдеуінде жеткілікті түрде экзогенді айнымалылар болатын болса, ол идентификацияланған болады. Бұл экзогенді айнымалылар теңдеудін құрамына кірмейді, оларды барлық теңдеудін айнымалыларын түсіндіретін экзогенді айнымалылар ретінде пайдаланылады.

Толық анықталған модельде қанша эндоген¬ді айнымалы болса, сонша теңдеу болады.

D -экзогенды айнымалылар жүйесінде бар, бірақ теңдеулер санына қосылмаған сан деп, aл G -эндогенді айнымалылар теңдеуіне кірген сан деп алайық.

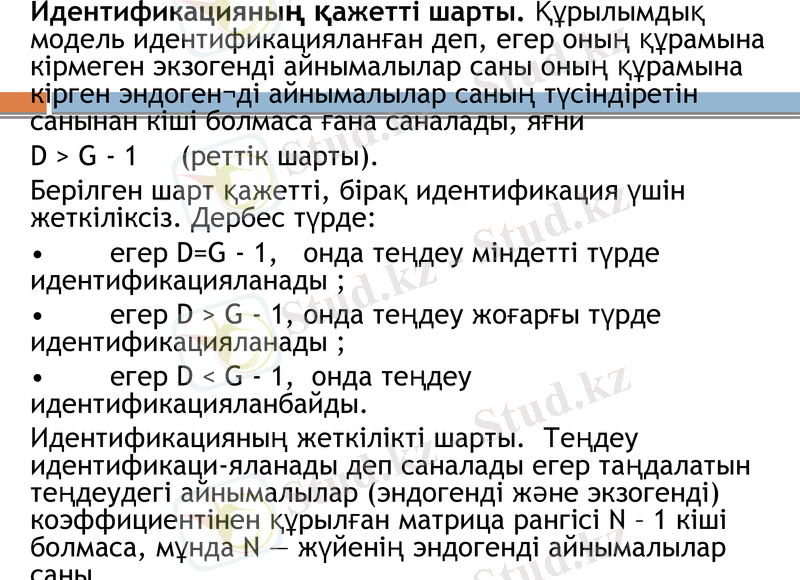

Идентификацияның қажетті шарты. Құрылымдық модель идентификацияланған деп, егер оның құрамына кірмеген экзогенді айнымалылар саны оның құрамына кірген эндоген¬ді айнымалылар саның түсіндіретін санынан кіші болмаса ғана саналады, яғни

D > G - 1 (реттік шарты) .

Берілген шарт қажетті, бірақ идентификация үшін жеткіліксіз. Дербес түрде:

• егер D=G - 1, онда теңдеу міндетті түрде идентификацияланады ;

• егер D > G - 1, онда теңдеу жоғарғы түрде идентификацияланады ;

• егер D < G - 1, онда теңдеу идентификацияланбайды.

Идентификацияның жеткілікті шарты. Теңдеу идентификаци-яланады деп саналады егер таңдалатын теңдеудегі айнымалылар (эндогенді және экзогенді) коэффициентінен құрылған матрица рангісі N - 1 кіші болмаса, мұнда N - жүйенің эндогенді айнымалылар саны.

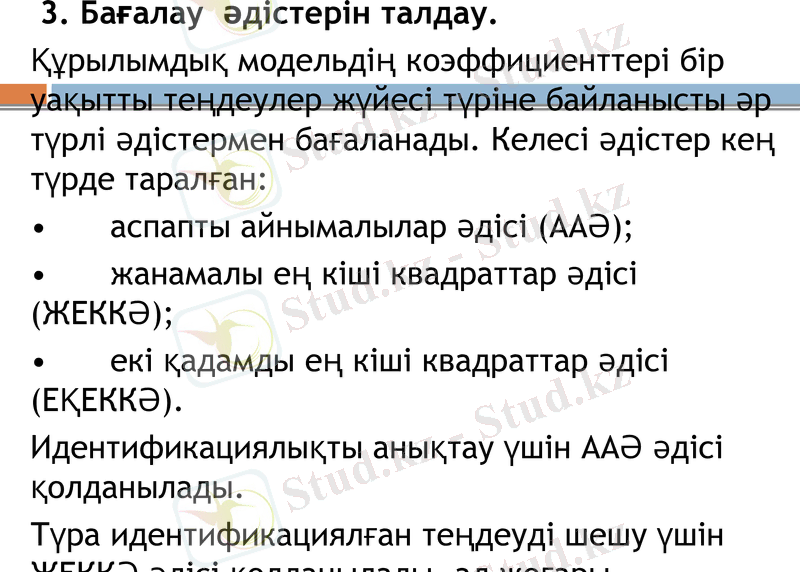

3. Бағалау әдістерін талдау.

Құрылымдық модельдің коэффициенттері бір уақытты теңдеулер жүйесі түріне байланысты әр түрлі әдістермен бағаланады. Келесі әдістер кең түрде таралған:

• аспапты айнымалылар әдісі (ААӘ) ;

• жанамалы ең кіші квадраттар әдісі (ЖЕККӘ) ;

• екі қадамды ең кіші квадраттар әдісі (ЕҚЕККӘ) .

Идентификациялықты анықтау үшін ААӘ әдісі қолданылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz