Гетероскедастиканы түзету әдістері: салмақтау және айнымалыларды түрлендіру арқылы регрессиялық бағалау

Гетероскедастикалықты түзету тәсілдері.

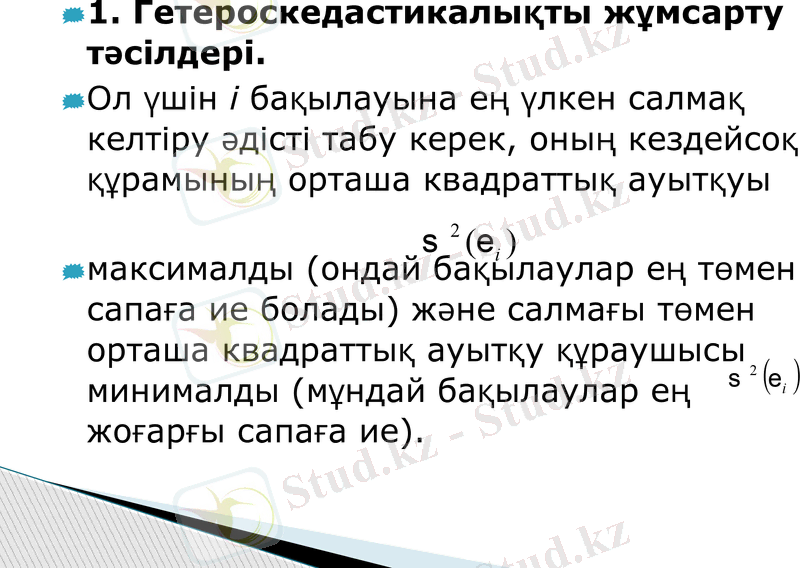

1. Гетероскедастикалықты жұмсарту тәсілдері.

Ол үшін і бақылауына ең үлкен салмақ келтіру әдісті табу керек, оның кездейсоқ құрамының орташа квадраттық ауытқуы

максималды (ондай бақылаулар ең төмен сапаға ие болады) және салмағы төмен орташа квадраттық ауытқу құраушысы минималды (мұндай бақылаулар ең жоғарғы сапаға ие) .

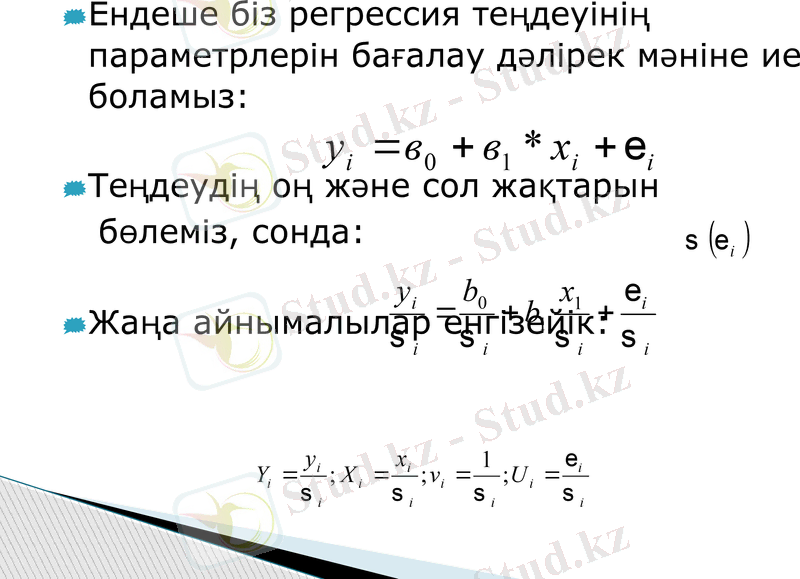

Ендеше біз регрессия теңдеуінің параметрлерін бағалау дәлірек мәніне ие боламыз:

Теңдеудің оң және сол жақтарын

бөлеміз, сонда:

Жаңа айнымалылар енгізейік:

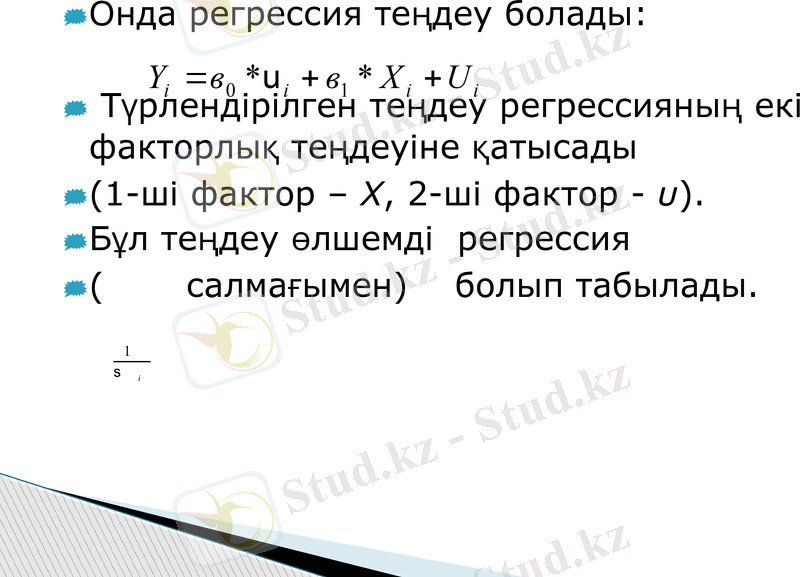

Онда регрессия теңдеу болады:

Түрлендірілген теңдеу регрессияның екі факторлық теңдеуіне қатысады

(1-ші фактор - Х, 2-ші фактор - υ) .

Бұл теңдеу өлшемді регрессия

( салмағымен) болып табылады.

Бұл кезінде төменгі -ге ие

болатын жоғары сапалы бақылауларға үлкен ( ) салмақтары келтіріледі және керісінше.

і бақылауындағы кездейсоқ

құрылымы тұрақты дисперсияға ие болады, яғни үлгі гомоскедастикалық болып келеді.

Гетероскедастикалықты жоюда қолданылатын бұл әдіс

фактілік мәндері белгілі болса ғана мүмкін, ал бұл жағдай тәжирібеде өте сирек кездеседі.

Бірақ, егер біз әр бір і=(1; n) бақылаулардағы

- ге пропорционал болатын кей бір шаманы табатын болып және теңдеудің

екі жағын соған бөлсек, онда гетероскедастикалық жойылады.

Мысалға, дисперсиялары хі -ге пропорционал деп мақсатқа лайықты

болжамдауға болады.

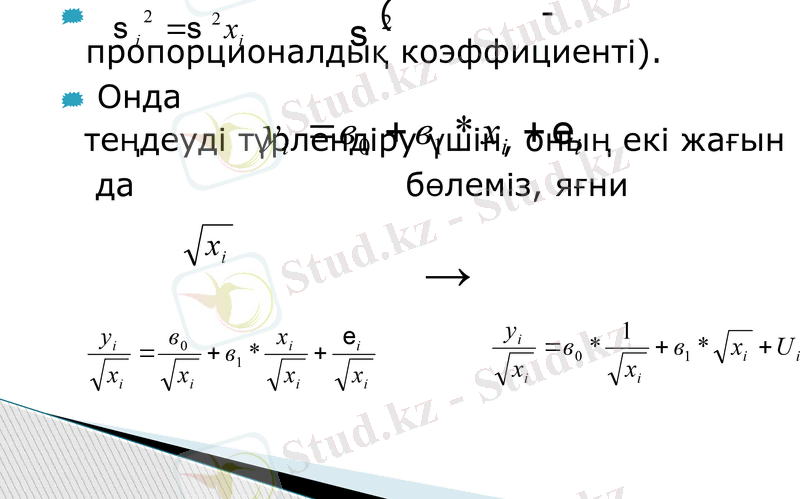

( - пропорционалдық коэффициенті) .

Онда

теңдеуді түрлендіру үшін, оның екі жағын

да бөлеміз, яғни

→

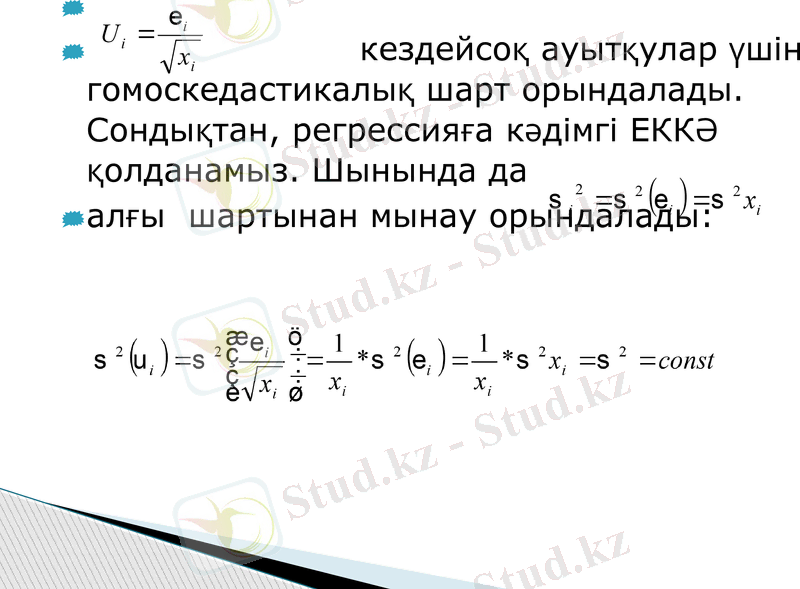

кездейсоқ ауытқулар үшін гомоскедастикалық шарт орындалады. Сондықтан, регрессияға кәдімгі ЕККӘ қолданамыз. Шынында да

алғы шартынан мынау орындалады:

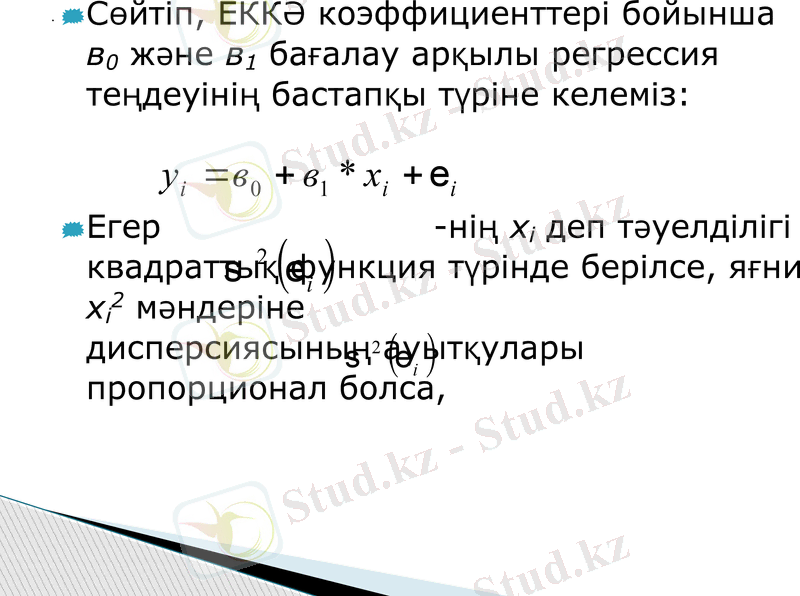

Сөйтіп, ЕККӘ коэффициенттері бойынша в0 және в1 бағалау арқылы регрессия теңдеуінің бастапқы түріне келеміз:

Егер -нің хі деп тәуелділігі квадраттық функция түрінде берілсе, яғни хі2 мәндеріне дисперсиясының ауытқулары пропорционал болса,

.

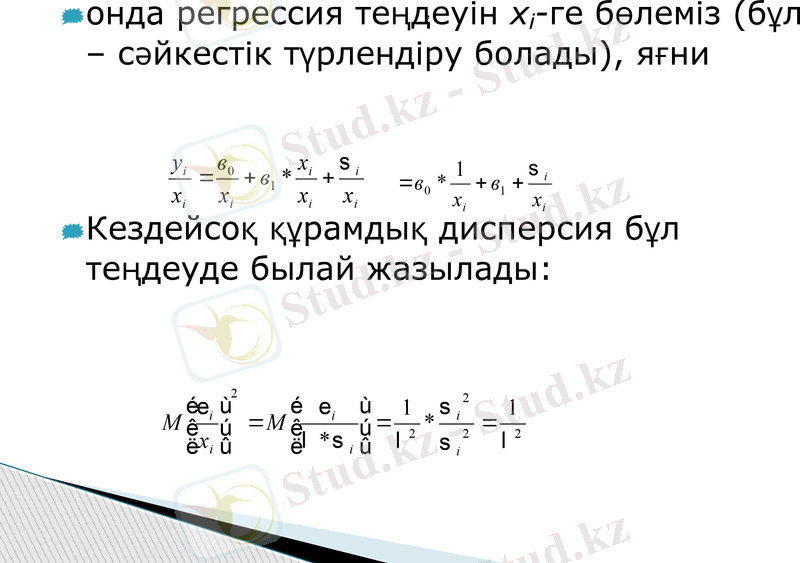

онда регрессия теңдеуін хі-ге бөлеміз (бұл - сәйкестік түрлендіру болады), яғни

Кездейсоқ құрамдық дисперсия бұл теңдеуде былай жазылады:

,

яғни ол барлық бақылаулар үшін тұрақты болады, ендеше түрлендірілген регрессия теңдеуінде гетероскедастикалық болмайды.

ЕККӘ-мен коэффициенттері в0 және в1 бағалаулардан кейін, регрессия теңдеуі бастапқы түріне келеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz