Қазақстан Республикасының салық құқығы негіздері: жүйесі, қайнар көздері және негізгі салық түрлері

Қазақстан Республикасының салық құқығы негіздері

Орындағандар: Журсынболатова Сандуғаш, Ақиқат Ерен, Жайлау Ерасыл

Жоспар:

1. Салық жүйесіне түсінік және салық жіктемесі

2. Қазақстан Республикасының салық кұкығының жалпы сипаттамасы мен ұғымы.

3. Салык кұқығының кайнар көздері.

4. Салық түрлері

Салық жүйесіне түсінік және салық жіктемесі

«Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салықтар мен бюджетке төленетін басқа да міндетті төлем түрлерінің, оны құру мен алудың нысандары мен әдістерінің, принциптерінің, салық заңдары мен салыққа қатысты нормативті актілердің, салық қызметі органдарының жиынтығы мемлекеттің салық жүйесін құрайды.

Экономикалық жағынан салық жүйесі мемлекеттің, аймақтардың және муниципалды құрылымдардың қызметін қаржылай қамтамасыз етуге байланысты әр түрлі мемлекеттер, мемлекет пен салық төлеуші арасындағы, әр түрлі салық төлеушілер арасындағы, сондай-ақ оған тікелей қатысушы заңды және жеке тұлғалар арасындағы күрделі өзара байланысты әлеуметтік-экономикалық қатынастардың жиынтығын құрайды.

Салық жүйесіне қажетті негізгі талаптар мыналар:

салық құрамы дәл анықталуы қажет. Ол үшін салық заңдылығында мемлекетте алынатын салықтардың толық тізімі мазмұндалуы керек;

салық жүйесі салық төлеушілер үшін салықтан жалтару тиімсіз болатындай етіп жасалуы тиіс;

салық жүйесінің қарапайымдылығы. Бұл әсіресе, салықтың дұрыс төленуі үшін бақылауды жүзеге асыруда маңызды;

салық жүйесі салық төлеушінің өз қаражатын өндіріске салуына ықпал етуі керек.

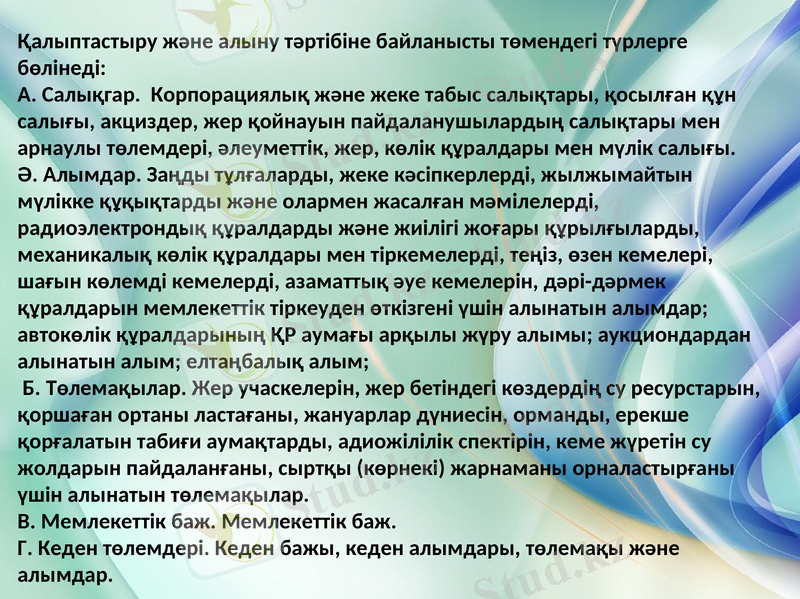

Қалыптастыру және алыну тәртібіне байланысты төмендегі түрлерге бөлінеді:

А. Салықгар. Корпорациялық және жеке табыс салықтары, қосылған құн салығы, акциздер, жер қойнауын пайдаланушылардың салықтары мен арнаулы төлемдері, әлеуметтік, жер, көлік құралдары мен мүлік салығы.

Ә. Алымдар. Заңды тұлғаларды, жеке кәсіпкерлерді, жылжымайтын мүлікке құқықтарды және олармен жасалған мәмілелерді, радиоэлектрондық құралдарды және жиілігі жоғары құрылғыларды, механикалық көлік құралдары мен тіркемелерді, теңіз, өзен кемелері, шағын көлемді кемелерді, азаматтық әуе кемелерін, дәрі-дәрмек құралдарын мемлекеттік тіркеуден өткізгені үшін алынатын алымдар; автокөлік құралдарының ҚР аумағы арқылы жүру алымы; аукциондардан алынатын алым; елтаңбалық алым;

Б. Төлемақылар. Жер учаскелерін, жер бетіндегі көздердің су ресурстарын, қоршаған ортаны ластағаны, жануарлар дүниесін, орманды, ерекше қорғалатын табиғи аумақтарды, адиожілілік спектірін, кеме жүретін су жолдарын пайдаланғаны, сыртқы (көрнекі) жарнаманы орналастырғаны үшін алынатын төлемақылар.

В. Мемлекеттік баж. Мемлекеттік баж.

Г. Кеден төлемдері. Кеден бажы, кеден алымдары, төлемақы және алымдар.

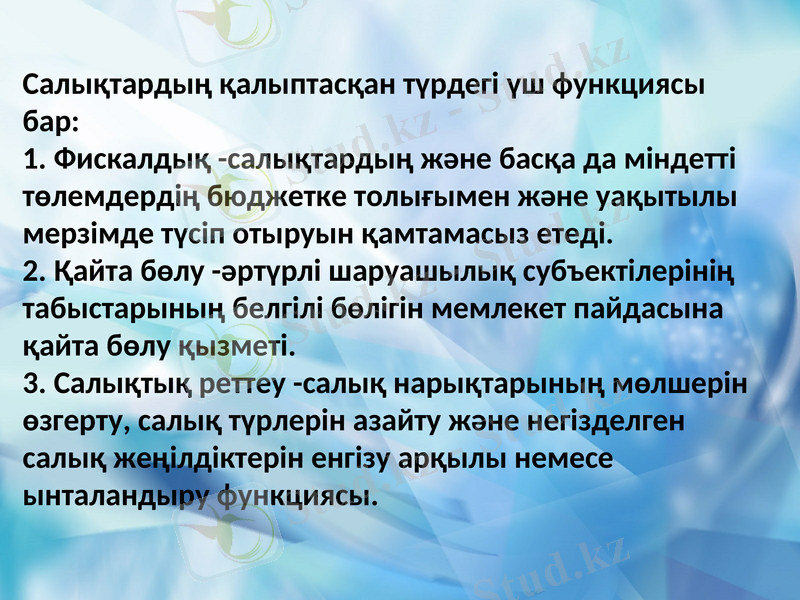

Салықтардың қалыптасқан түрдегі үш функциясы бар:

1. Фискалдық -салықтардың және басқа да міндетті төлемдердің бюджетке толығымен және уақытылы мерзімде түсіп отыруын қамтамасыз етеді.

2. Қайта бөлу -әртүрлі шаруашылық субъектілерінің табыстарының белгілі бөлігін мемлекет пайдасына қайта бөлу қызметі.

3. Салықтық реттеу -салық нарықтарының мөлшерін өзгерту, салық түрлерін азайту және негізделген салық жеңілдіктерін енгізу арқылы немесе ынталандыру функциясы.

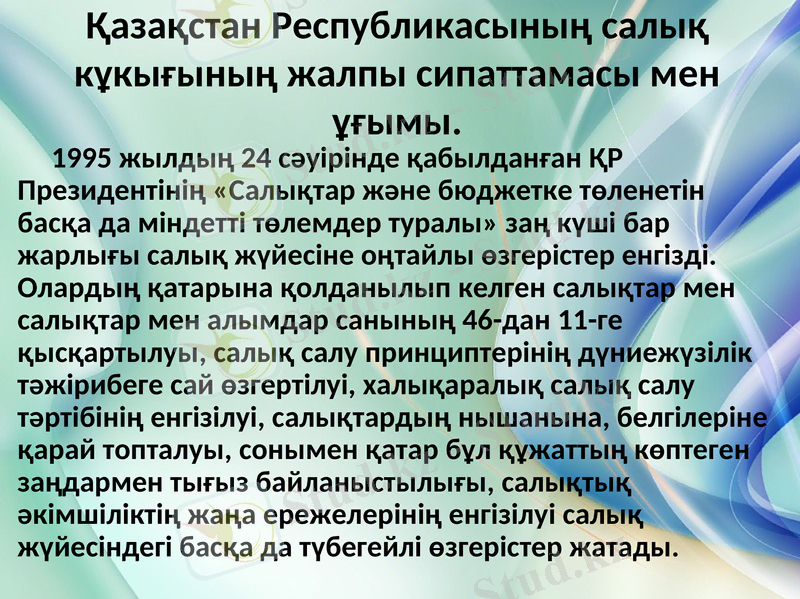

Қазақстан Республикасының салық кұкығының жалпы сипаттамасы мен ұғымы.

1995 жылдың 24 сәуірінде қабылданған ҚР Президентінің «Салықтар және бюджетке төленетін басқа да міндетті төлемдер туралы» заң күші бар жарлығы салық жүйесіне оңтайлы өзгерістер енгізді. Олардың қатарына қолданылып келген салықтар мен салықтар мен алымдар санының 46-дан 11-ге қысқартылуы, салық салу принциптерінің дүниежүзілік тәжірибеге сай өзгертілуі, халықаралық салық салу тәртібінің енгізілуі, салықтардың нышанына, белгілеріне қарай топталуы, сонымен қатар бұл құжаттың көптеген заңдармен тығыз байланыстылығы, салықтық әкімшіліктің жаңа ережелерінің енгізілуі салық жүйесіндегі басқа да түбегейлі өзгерістер жатады.

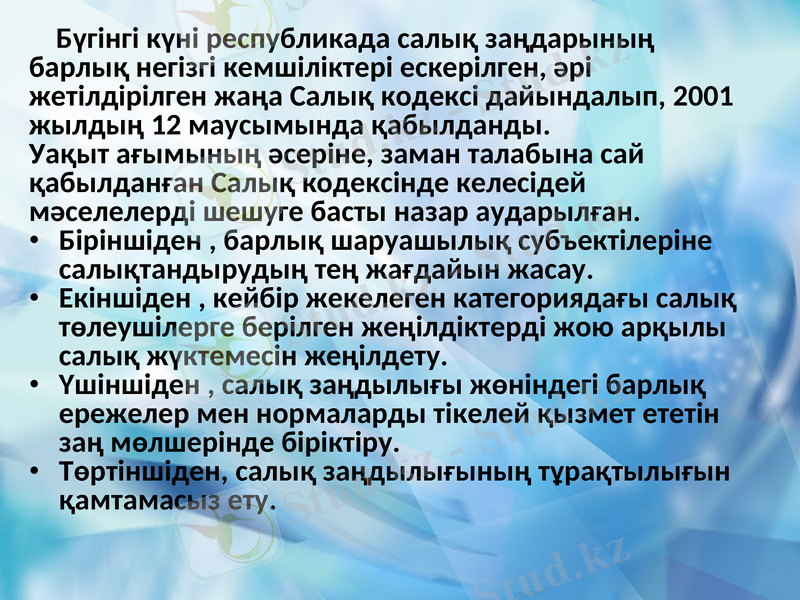

Бүгінгі күні республикада салық заңдарының барлық негізгі кемшіліктері ескерілген, әрі жетілдірілген жаңа Салық кодексі дайындалып, 2001 жылдың 12 маусымында қабылданды.

Уақыт ағымының әсеріне, заман талабына сай қабылданған Салық кодексінде келесідей мәселелерді шешуге басты назар аударылған.

Біріншіден, барлық шаруашылық субъектілеріне салықтандырудың тең жағдайын жасау.

Екіншіден, кейбір жекелеген категориядағы салық төлеушілерге берілген жеңілдіктерді жою арқылы салық жүктемесін жеңілдету.

Үшіншіден, салық заңдылығы жөніндегі барлық ережелер мен нормаларды тікелей қызмет ететін заң мөлшерінде біріктіру.

Төртіншіден, салық заңдылығының тұрақтылығын қамтамасыз ету.

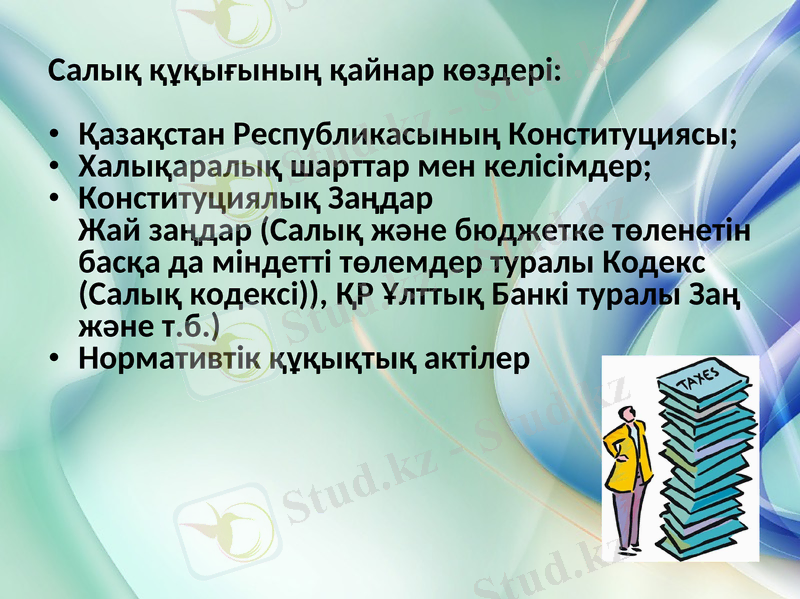

Салық құқығының қайнар көздері:

Қазақстан Республикасының Конституциясы;

Халықаралық шарттар мен келісімдер;

Конституциялық Заңдар Жай заңдар (Салық және бюджетке төленетін басқа да міндетті төлемдер туралы Кодекс (Салық кодексі) ), ҚР Ұлттық Банкі туралы Заң және т. б. )

Нормативтік құқықтық актілер

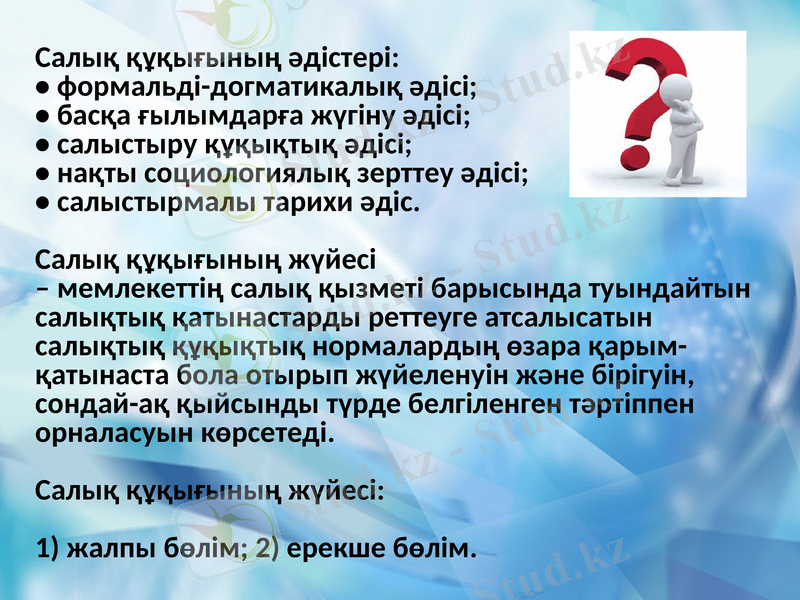

Салық құқығының әдістері: • формальді-догматикалық әдісі; • басқа ғылымдарға жүгіну әдісі; • салыстыру құқықтық әдісі; • нақты социологиялық зерттеу әдісі; • салыстырмалы тарихи әдіс. Салық құқығының жүйесі - мемлекеттің салық қызметі барысында туындайтын салықтық қатынастарды реттеуге атсалысатын салықтық құқықтық нормалардың өзара қарым-қатынаста бола отырып жүйеленуін және бірігуін, сондай-ақ қыйсынды түрде белгіленген тәртіппен орналасуын көрсетеді. Салық құқығының жүйесі: 1) жалпы бөлім; 2) ерекше бөлім.

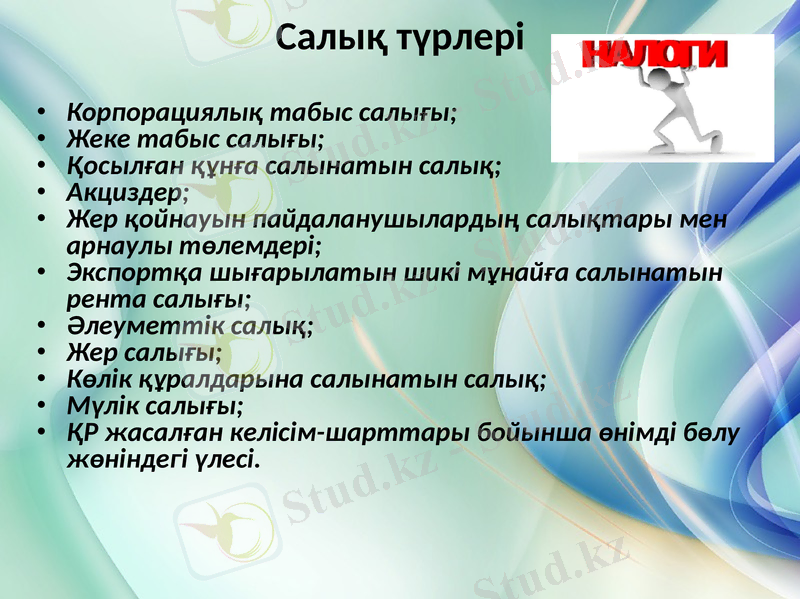

Салық түрлері

Корпорациялық табыс салығы;

Жеке табыс салығы;

Қосылған құнға салынатын салық;

Акциздер;

Жер қойнауын пайдаланушылардың салықтары мен арнаулы төлемдері;

Экспортқа шығарылатын шикі мұнайға салынатын рента салығы;

Әлеуметтік салық;

Жер салығы;

Көлік құралдарына салынатын салық;

Мүлік салығы;

ҚР жасалған келісім-шарттары бойынша өнімді бөлу жөніндегі үлесі.

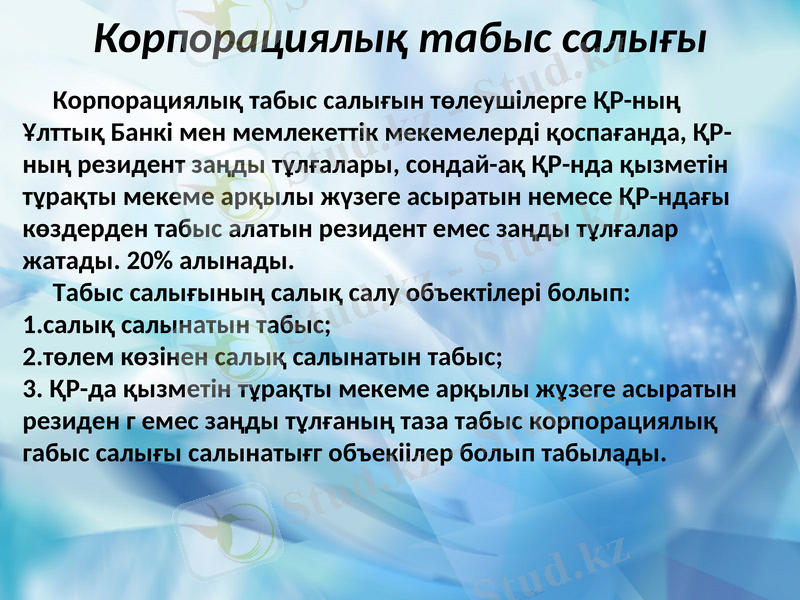

Корпорациялық табыс салығы

Корпорациялық табыс салығын төлеушiлерге ҚР-ның Ұлттық Банкi мен мемлекеттiк мекемелердi қоспағанда, ҚР-ның резидент заңды тұлғалары, сондай-ақ ҚР-нда қызметiн тұрақты мекеме арқылы жүзеге асыратын немесе ҚР-ндағы көздерден табыс алатын резидент емес заңды тұлғалар жатады. 20% алынады.

Табыс салығының салық салу объектілері болып:

1. салық салынатын табыс;

2. төлем көзінен салық салынатын табыс;

3. ҚР-да қызметін тұрақты мекеме арқылы жұзеге асыратын резиден г емес заңды тұлғаның таза табыс корпорациялық габыс салығы салынатығг объекіілер болып табылады.

Жеке табыс салығы

Жеке табыс салығы жеке тұлғалардың ең бірінші кезекте төлейтін салығы болып саналады. Себебі тапқан табыстарынан немесе табыс көздерінің бір бөлігін салық ретінде аударып отырады.

Жеке табыс салығы бойынша негізінен екі салық салу объектiлерi бар:

1) төлем көзiнен салық салынатын табыстар;

2) төлем көзiнен салық салынбайтын табыстар.

2009 жылдан бастап Салық ставкалары

1. Салық төлеушінің табыстарынан 10 процент.

2. Дивидендтер түріндегі табыстарға 5 процент.

Жеке табыс салығы бойынша декларацияны мына резидент салық төлеушiлер:

1) дара кәсіпкерлер;

2) жекеше нотариустар, адвокаттар;

3) мүліктік табыс алған жеке тұлғалар;

4) басқа табыстар, оның ішінде Қазақстан Республикасынан тысқары жерлерде табыстар алған жеке тұлғалар;

5) Қазақстан Республикасынан тысқары жерлердегi шетелдік банктердегi банктік шоттарда ақшасы бар жеке тұлғалар табыс етеді.

Жеке тұлғалардың табыстарының мынадай түрлеріне салық салынбайды:

- еңбекақы төлеуге байланысты төлемдерді қоспағанда, Қазақстан Республикасының заңдарында белгіленген мөлшерде мемелекеттік бюджет қаражаты есебінен төленетін атаулы әлеуметтік көмек, жәрдемақылар мен өтемдер;

- балаларға және асырауындағы адамдарға алынған алименттер;

- лотерея бойынша 5 айлық есептік көрсеткіш шегіндегі ұтыстар;

- әскери қызметшілер мен ішкі істер органдарының қызметкерлері

әскери қызмет-міндеттерін орындауға байланысты алатын төлемдері;

- білім беру орындарында оқитындарға ҚР заңдарында белгіленген

мемелекеттік стипендияларға арналған мөлшерде төленетін

стипендиялар және СК 144 бабында көрсетілген салық

салуға жатпайтын басқа да төлемдер.

Қосылған құнға салынатын салық

Жанама салық түрі, қосылған құнның мемлекеттік бюджетке аударылатын бөлігі, бюджеттің маңызды көздерінің бірі.

Қосылған құн салығын төлеушілері:

Жеке кәсіпкерлер;

Заңды тұлғалар, мемлекеттік мекемелерді қоспағанда;

Қызметін Қазақстан Республикасында тұрақты мекеме арқылы жүзеге асыратын резидент еместер;

Салық салу объектісі салық салынатын айналым және салық салынатын импорт болып екіге бөлінеді, ал субъектілері - заңды және жеке тұлғалар.

Қосылған құн салығының мөлшерлемесі 12 пайызды құрайды және салық салынатын айналым мен салық салынатын импорттың мөлшеріне қолданылады.

Акциздер

Тұтыну тауарларының және көрсетілетін қызметтердің бағасына қосымша салынатын салықтың бір түрі.

Салық салу объектісі мыналар:

1. Акциз төлеушінің өзі жасап шығарған және өндірген және ыдысқа құйылған акцизделетін тауарлармен жүзеге асыратын мынадай операциялары:

2. Бензинді және дизель отынын көтерме саудада өткізу;

3. Бензинді және дизель отынын бөлшек саудада өткізуі;

4. Тәркіленген және иесі жоқ, мұрагерлік құқығы бойынша мемлекетке өткен және мемлекет меншігіне өтеусіз берілген акцизделген тауарларды өткізуі;

5. Ойын бизнесі саласындағы қызметті жүзеге асыруы;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz