Қазақстан Республикасындағы акциз салығы: анықтамасы, салық салу объектілері және ставкалары

Акциз

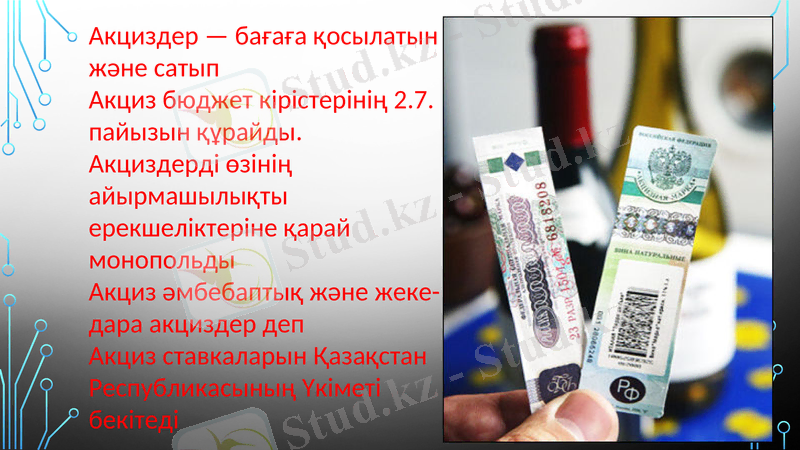

Акциздер - бағаға қосылатын және сатып Акциз бюджет кірістерінің 2. 7. пайызын құрайды. Акциздерді өзінің айырмашылықты ерекшеліктеріне қарай монопольды Акциз әмбебаптық және жеке-дара акциздер деп Акциз ставкаларын Қазақстан Республикасының Үкіметі бекітеді

Акциз салығы: • біріншіден, Қазақстан Республикасының аумағында өндірілген • екіншіден, қызмет түрлеріне салынады.

Акциз салығын төлеушілер ретінде акцизделетін тауарларды Қазақстан Республикасының аумағында шығаратын, импорттайтын, көтерме, бөлшек саудада өткізуді жүзеге асыратын бұрын акциз төленбеген, акцизделетін тауарлардың конкурстық массасын өткізуді жүзеге асыратын жеке және заңды тұлғалар акциз төлеушілер болып табылады. Тәркіленген, иесіз, мұрагерлік құқығы бойынша мемлекетке өткен және Қазақстан Республикасының аумағында мемлекет меншігіне өтеусіз берілген бензин (авиациялық бензинді қоспағанда), дизель отыны, шикі мұнай, газ конденсаты өткізуді жүзеге асыратын уәкілетті мемлекеттік органдар акциздерді төлеушілер болып табылмайды.

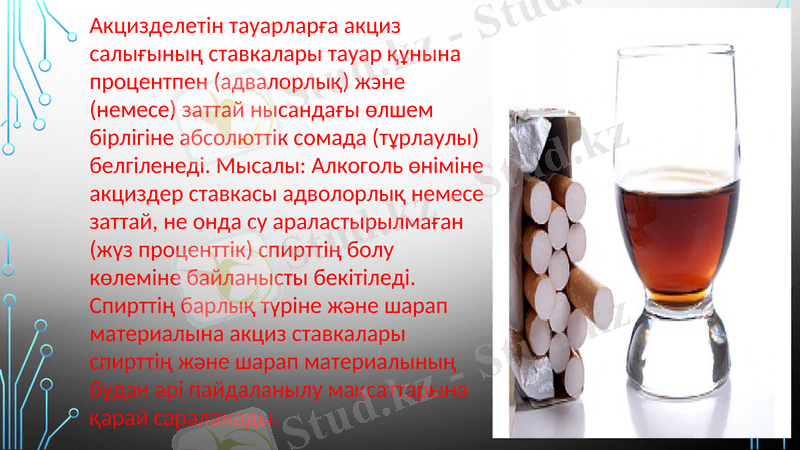

Акцизделетін тауарларға акциз салығының ставкалары тауар құнына процентпен (адвалорлық) жэне (немесе) заттай нысандағы өлшем бірлігіне абсолюттік сомада (тұрлаулы) белгіленеді. Мысалы: Алкоголь өніміне акциздер ставкасы адволорлық немесе заттай, не онда су араластырылмаған (жүз проценттік) спирттің болу көлеміне байланысты бекітіледі. Спирттің барлық түріне және шарап материалына акциз ставкалары спирттің және шарап материалының бұдан әрі пайдаланылу мақсаттарына қарай сараланады.

Акциз салығының салық салу объектісі ретінде келесілер қарастырылады:

1) Акциз төлеушінің өзі шығарған және (немесе) өндірген және (немесе) ыдысқа құйған акцизделетін тауарлармен жүзеге асыратын мынадай операциялары:

- акцизделетін тауарларды өткізуі;

- акцизделетін тауарларды алыс-берістік негізде қайта өңдеуге беруі;

- алыс-берістік, оның ішінде акцизделетін шикізат пен материалдарды, қайта өңдеу өнімдері болып табылатын акцизделетін тауарларды беруі;

- жарғылық капиталға жарнасы;

- заттай ақы төлеген кезде акцизделетін тауарларды пайдалануы;

- өндірушінің акцизделетін тауарларды өзінің құрылымдық бөлімшелеріне тиеп жөнелтуі;

- өндірушінің жасап шығарған және (немесе) өндірген және (немесе) ыдысқа құйған тауарларды өздерінің өндірістік мұқтаждарына және акцизделетін тауарларды өзі өндіруі үшін пайдалануы;

- өндіруші жүзеге асыратын акцизделетін тауарларды лицензияда көрсетілген өндіріс мекенжайынан ауыстыруы;

2) Бензинді (авиациялық бензинді қоспағанда) және дизель отынын көтерме саудада өткізуі;

3) Бензинді (авиациялық бензинді қоспағанда) және дизель отынын бөлшек саудада өткізуі;

4) Конкурстық массаны, тәркіленген және (немесе) иесіз, мұрагерлік құқығы бойынша мемлекетке өткен және мемлекет меншігіне өтеусіз берілген акцизделген тауарларды еткізуі;

5) Акцизделетін тауарлардың бұлінуі, жоғалуы;

Айта кететін жағдай, акциздік маркалардың, есепке алу-бақылау маркаларының бұлінуі, жоғалуы акцизделетін тауарларды еткізу ретінде қарастырылады, соның есесіне акциз салығының объектісі болып табылады.

Акциз салығымен салынбайтын жағдайлар келесі тізімде қарастырылған:

1) Акцизделетін тауарлардың экспорты (салық Кодексінің 288-бабында белгіленген талаптарға сай келсе) ;

2) Этил спирті мен алкогол енімін ендіруді және оның айналымын бақылау жөніндегі уәкілетті мемлекеттік орган белгілейтін квоталар шегіндегі:

- ендірушінің аталған енімді ендіру құқығына арналған Қазақстан Республикасының лицензиясы болған жағдайда емдік және фармацевтік препараттарды дайындау үшін;

- тиісті лицензиясы болған кезде мемлекеттік медицина мекемелеріне босатылатын этил спирті;

3) Жаңа үлгідегі есепке алу-бақылау немесе акциздік маркалармен қайта таңбалауға жататын, салық Кодекстің 643-бабының 2-тармағында аталған акцизделетін тауарлар, егер аталған тауарлар бойынша акциз бұрын төленсе;

4) 0, 1 литрден аспайтын тұтыну ыдысына құйылған және Қазақстан Республикасының заңнамасына сәйкес дәрілік зат ретінде тіркелген медициналық мақсаттағы (бальзамдардан басқа) құрамында спирт бар енім.

Импортталатын акцизделетін тауарлардың салық базасы тұрлаулы және адвалорлық ставкалар арқылы анықталады. Тұрлаулы акциз ставкалары белгіленген акцизделетін тауарларды Қазақстан Республикасының кеден аумағына импорттау кезінде салық базасы импортталатын акцизделетін тауарлардың заттай түрдегі көлемі ретінде айқындалады. Ал адвалорлық акциз ставкалары белгіленген акцизделетін тауарларды импорттау кезінде салық базасы Қазақстан Республикасының кеден заңнамасына сәйкес импортталатын акцизделетін тауарлардың кедендік құны ретінде айқындалады.

Алкоголь өнімдерін өндіру үшін өткізілетін спиртке және шарап материалына акциз ставкасы алкоголь өнімдерін өндіру үшін пайдаланбайтын тұлғаларға өткізілетін спиртке және шарап материалына белгіленетін базалық ставкадан төмен белгіленуі мүмкін.

Акцизделетін тауарларды өндірушілер Қазақстан Республикасының аумағында акцизделетін шикізатты сатып алу немесе оның импорты кезінде төлеген акциз сомалары осы шикізаттан дайындалған акцизделетін тауарлар үшін есептелген акциз сомасынан асып түскен жағдайда, мұндай асып кету сомасы шегерімге жатпайды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz