Салық және салық салу: теориясы, функциялары және Қазақстан Республикасындағы салық жүйесі

Салық және салық салу

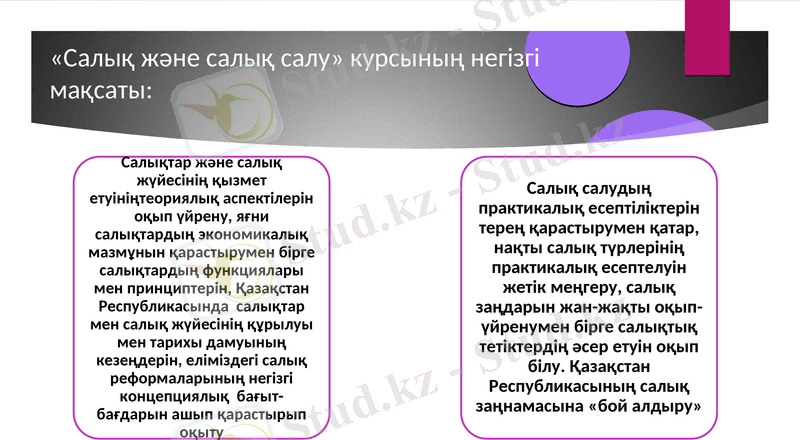

«Салық және салық салу» курсының негізгі мақсаты:

«Салық және салық салу» пәні

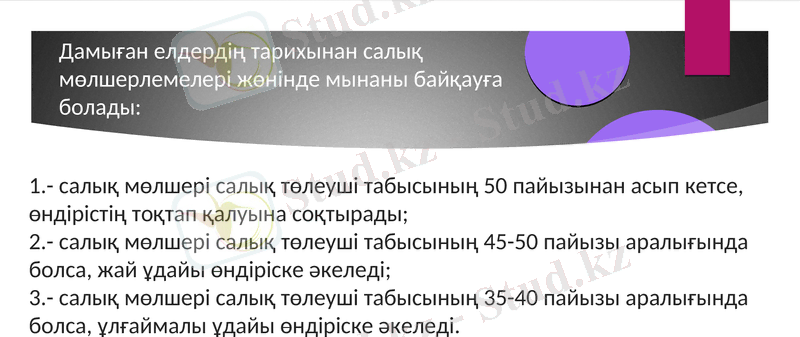

- салық мөлшері салық төлеуші табысының 50 пайызынан асып кетсе, өндірістің тоқтап қалуына соқтырады;

- салық мөлшері салық төлеуші табысының 45-50 пайызы аралығында болса, жай ұдайы өндіріске әкеледі;

- салық мөлшері салық төлеуші табысының 35-40 пайызы аралығында болса, ұлғаймалы ұдайы өндіріске әкеледі.

Дамыған елдердің тарихынан салық мөлшерлемелері жөнінде мынаны байқауға болады:

Салық қызметтері:

Реттеушілік қызметі - салықтың ең негізгі қызметі. Осы қызмет арқылы салықтар ел экономикасына өз ықпалын тигізеді, яғни салықтар реттеу жүзеге асырылады. Салықтық реттеудің ең басты мақсаты - өндірістің дамуына ықпал ету. Салық түрлері, салық салу әдістері салықтық реттеудің тетіктері болып саналады. Жоғарыда көрсетілген салықтық реттеудің тетіктері тек қана өндірістің дамуын реттеп қана қоймайды. Сонымен қатар ақша және баға саясаты, шетелдік инвесторларды ынталандыру, шағын және кіші кәсіпкерлікті дамыту жұмыстарын жүзеге асырады.

Салықтардың екінші қызметі - фискалдық немесе бюджеттік қызметі. Бұл қызметі (функциясы) арқылы мемлекеттік бюджеттік кіріс бөлімі құрылып, салықтардың қоғамдық міндеті артады. Себебі, салықтар мемлекеттік бюджеттің кірісін топтастыра отырып, әлеуметтік, әскери-қорғаныс, тағы басқа да шаралардың іске асуын қамтамасыз етеді. Қайта бөлу қызметі арқылы түрлі субъектілер табысының бір бөлшегі мемлекет пайдасына өтеді. Бұл қызметтің іс-әрекетінің көлемі ішкі жалпы өнімді салықтардың алатын үлес салмағы арқылы анықтайды. Соңғы жылдардағы мәліметтер бойынша Қазақстан Республикасының ішкі өнімдегі салықтардың үлестік салмағы 40 пайыздан асып отыр. Бұл экономикасы дамыған басқа елдерден әлдеқайда жоғары.

Салық жүйесі және салық саясаты

Мемлекеттік салық салу саясаты - салық саласындағы шаралар жүйесі қоғамның нақтылы кезеңіндегі әлеуметтік-экономикалық мақсаттар мен міндеттеріне қарай әзірленген экономикалық саясатқа сәйкес жүргізіледі. Нарықтық экономиканың қалыптасу кезеңінде салық саясатының негізгі бағыты немесе салық саясатының басты мақсаты - салық жүйесін құру және оның тиімді қызмет етуіне мүмкіншілік беретін салық механизмін іске асыру.

Салық жүйесі - өзінің құрамы жағынан бірнеше компоненттерден тұратын күрделі модель. Салық жүйесі компоненттерінің құрамы мынадай: қаржы қатынастары және оларды анықтайтын салықтар; салық механизмі, яғни салық салу әдістері мен жолдары; нұсқаулар мен әдістемелік құжаттар; салық салуды басқару және салық органдары. Салық салудың әдістері мен жолдары, нұсқаулар мен әдістемелік құжаттар, салық салуды ұйымдастыру, салық салудың негізгі қағидаттары және т. б-лар салық механизміне жатады. Салық жүйесінің жақсы да тиімді қызмет істеуіне салық салу механизмінің тигізер ықпалы өте зор. Енді осы салық жүйесінің құрамы мен салық салу механизміне кеңірек тоқталайық. Қандай да бір механизмінің құрамында бірнеше тетіктер және элементтер болады. Салық салу механизмі де сол сияқты белгілі бір салық элементтерінен құралады.

Салық салу элементтері

Салық салу элементтері мыналар: Субъект, объект, салық көзі, салық мөлшерлемесі, салық өлшем бірлігі, салық оклады, салық жеңілдіктері, салық төлеу мерзімі мен тәртібі, салық төлеуші мен салық органдарының құқықтары мен міндеттері, салықтың төлеуін бақылау, салықтық жазалау шаралары.

Қазақстан салық жүйесі

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл жүйесіне, бағаларға қатаң мемлекеттік реттеуге сәйкес келетін салық жүйесі қызмет етті. Бюджеттің басты кіріс көздерінің бірі айналым салығы тіркелген бөлшек және көтерме сауда бағаларын қолдануға және мемлекетті реттеп отыруға бағытталған болатын. Қазақстан егемендікке ие болғаннан кейін 1991-1995 жылдары қабылданған бірқатар заңдарға сәйкес Республикада жаңа салық жүйесі қалыптасты.

1991 жылғы желтоқсанның 25-інен бастап біздің елімізде салық жүйесі жұмыс істей бастады. Ол «Қазақстан Республикасындағы салық жүйесі туралы» заңға негізделді. Бұл заң салық жүйесін құрудың қағидаттарын, салықтар мен алымдардың түрлерін, олардың бюджетке түсу тәртібін белгілеген алғашқы құжат еді. Осы заңға сәйкес Қазақстанда 1992 жылға қаңтардың 1-нен бастап 13 жалпы мемлекеттік салық, 18 жергілікті салық мен алым енгізілді.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz