Көтерме фирма шығындарының жіктелуі мен экономикалық негіздері

Қазақстан Республикасының көтерме фирма шығындары

Жоспар:

Эканомикаға кіріспе.

Фирма шығындары өндірістік белгісі.

Шығын айналым.

Көтерме фирма шығындары.

Шығынның жіктелуі және түрлері.

Әлемдік қауымдастықтың қазіргі экономикасы өтпелі экономика ретінде сипатталады:бір елдер, бұрынғы социалисттік елдерді қосып алып нарық тық экономикаға өтуде, дамушы елдердің бір қатары дамудың индустриалдыға дейінгі деңгейінен индустриалды дәуірге өтуде, индустриалды дамыған елдер индустриалдықтан ақпараттық дәуірге өтуде.

Ақпараттық дәуірде тұтынушылардың мұқтаждықтары мен сұраныстары көп қырлы және ұлттық рыноктар рамкаларынан алыстауда, сұраныстар мінезі өзіндік сипат алып және де өзінің құрылымы бойынша әртүрлі болуда.

Фирманың шығаратын тауарларының мөлшерін рынокқа ұсынуы, оны өніруге кететін шығындарына және сол тауарлардың рынокта сатылатын бағаларына тікелей байланысты болады. Бұдан шығатын қорытынды, тауарларды өндіру және оны сатуға кететін шығындарды білу кәсіпорынның шаруашылық жүргізудегі тиімділігінің басты жағының бірі болып саналады.

Шығындар - бұл фирма өзінің өндіретін және коммерциялық қызметін іске асыру үшін өндіріс факторларының ақшалай түріндегі шығындары. Өндіріс процесіндегі айқын шек қоятын шығындар және олардың маңызы мен практикалық қызметіндегі анықтайтын межесі болып табылады. Фирма шығындары өндірістік белгісіне қарай 3 түрге бөлінеді:

1. өзіндік құн құрайтын өнімдерді өндіру және сатуға кететі шығындар. Бұл капиталдың ауыспалы айналымы арқылы сатудан түскен ақшалай түсімді жабатын ағымдағы шығындар.

2. өндірісті ұлғайтуға және жаңартуға кететін шығындар. Әдеттегідей, бұл жаңа немесе жаңғыратын өнімге жұмсалатын бір жолғы ірі күрделі қаржы шығындары.

3. өндірістің әлеуметтік-мәдени, тұрғын үй, тұрмыстық қызмет көрсету және осыған ұқсас басқа да мұқтаждарға кететін шығындар. Олар негізінде пайданың есебінен бөлінетін арнаулы қорлардан қаржыландырылады.

Фирма, егер ол нарықта үлгеруге ұмтылса, мына ережені бұлжытпай орындауы тиіс: табыстарды көбейтуді, шығындарды азайту арқылы емес, сату көлемін арттыру арқылы жүзеге асыру керек, шын мәнінде осы факторлар өз ара байланысты болса да.

Микроэкономика саласындағы мамандардың бағаланушы кез-келген фирма үшін кез-келген экономика үшін шаруашылық қызметтің бағдары болып әлемдік сыныпты қазіргі заманға сай кәсіпорындарда өндірісті ұйымдастыруы болуы тиіс:

Біріншіден, үлкен икемділігі, өнім ассортиментін тез өзгерту және өнімді жиі жаңарту қабілеттері болуы керек. Стандартталған өнімнің қатаң стандартқа негізделген жаппай өндірісті тұтынушылардың тез өзгеретін сұраныстарына бейімделуге қабілетсіз және оның салдары төлем төлей алмауға әкеледі;

Екіншіден, фирма жаңа технологиямен өндірісті ұйымдастырудың жаңа нышандары көшуге ұмтылуы тиіс. Өндіріс технологиясы күрделі екені соншалықты, қазір еңбек бөлінісі мен ұйымдастырудың басқа да нышандарын, әсіресе, фирма өнімдерінің бәсекеге қабілеттілігі туралы мәселе шынымен қойылған жағдайда қажет етеді;

Үшіншіден, фирмаға өзінің өнімінің сапасын және сатудан кейінгі сервистің деңгейіне көтеруге ерекше көңіл бөлуі керек. Тұтынушылардың өнім сапасына деген талаптары бүгін тек өсіп қана қойған жоқ, және де өзінің сипатын түбірімен өзгертті.

Шығын айналымы - бұл айналым процесіне қызмет көрсетумен байланысты шығындар.

Айналым шығындарының екі түрі бар.

Біріншісі құн формасының өзгеруімен, сату-сатып алу процесімен байланысты, яғни таза шығындар;

Екіншісі - айналым сферасындағы өндірістің жалғасуымен (тауарларды жетілдіру, қаттау, буып-түю, тасымалдау, сақтау және т. б. ) .

Айналым шығыны, сауда үстемесі және табыс жоспарлы ретте екі көрсеткіште белгіленеді:

абсолютті сомада және тауарайналымына пайыздық қатынаста. Дәріхананың есепке алу және есеп беру мәліметтерінде де осы көрсеткіштерде анықталады. Шығын айналымының деңгейі - бұл шаруашылық есептегі дәріхана ұйымдарының сапалық көрсеткіші.

Жалпы шығындар (TC - total cost) екі компоненттен тұрады: тұрақты және ауыспалы.

Тұрақты шығындар (FC - fixed cost) кәсіпорынның шығаратын өнімінің көлеміне байланысты болмайды, олардың өзгеруі сату көлемінің өзгеруіне байланысты болмайды.

Ауыспалы шығындар (VC - variable cost) шығарылатын өнімнің көлемінің өзгеруіне байланысты өзгеріп отырады. Оған шикізатқа, транспортқа жұмсалатын шығындар, еңбек ресурстарына жұмсалатын шығындар жатады. Ауыспалы шығындарды басқаруға болады, өндіріс көлемін, сату көлемін өзгерту арқылы. Қанша өнім шығару керек немесе халықтың қажеттілігін қанағаттандыру үшін дәрілік препараттарды қанша сомаға сату керектігі туралы шешім қабылдау үшін, өнімнің шығарылуы мен сатылуының өзгеруімен ауыспалы шығынның қалай өсетінін білу керек .

КӨТЕРМЕ ФИРМА ШЫҒЫНДАРЫ:

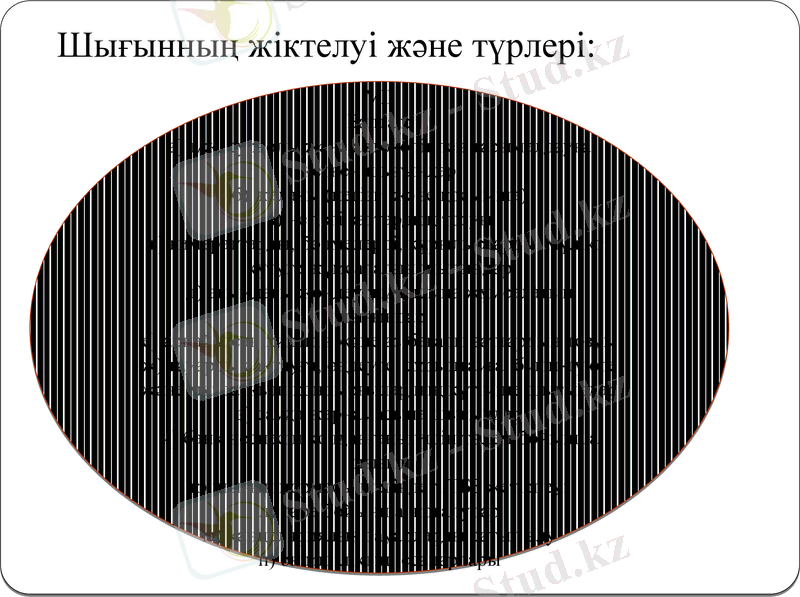

Шығынның жіктелуі және түрлері:

I

Шығындар:

- өндірістің

- айналыстың, соның ішінде таза және қосымша

II

Өзіндік құнға кірмейтін.

Өзіндік құнға кіретін:

- материалды шығындар

- еңбекті төлеу шығындары

- әлеум. мұқтажд. бөлінулер

- негізгі қорлардың амортизациясы

- өзге шығындар

III

Экономи-калық:

- сыртқы

- ішкі

IV

Шекті.

Орташа, соның ішінде:

- орташа тұрақты

- орташа аусыпалы

- орташа жалпы

V

Өзгертілген.

Нақты.

Қайтымсыз.

VI

Жалпы:

- тұрақты

- ауыс-палы

VII

Баптар:

а) т/ж, су жолы және автокөлікпен тасымалдауға кеткен шығындар

б) жалақы (негізгі және қосымша)

в) негізгі заттардың тозуы

г) ғимараттарды, бөлмелерді, құрылыстарды, мүлікті күтуге жұмсалатын шығындар

д) ағымдағы жөндеу жұмысына жұмсалатын шығындар

е) арнайы сан. киімнің және аз бағалы заттардың тозуы

ж) тауарды сақтауға, өңдеуге, сұрыптауға, буып-түюге және мұздатқыш қондырғылардың күтіміне шығындар

з) сауда жарнамасына шығындар

и) банк несиесін қолданғаны үшін төлем бойынша шығын

к) шығын нормасы шегіндегі ТБЗ жетіспеуі

л) тара бойынша жоғалулар

м) канцеляриялық тауарларды сатып алу

н) әкімшіліктің іссапарлары

Шығынның жіктелуі және түрлері:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz