Кедендік бақылау: құқықтық негіздері, нысандары және рәсімдері

Кедендік бақылау

Орындаған: З-201/2 т.

Жалмукашев М. А

Кедендік бақылау - Қазақстан Республикасының кедендік және басқа да заңнамаларының орындалуын бақылайтын Қазақстан Республикасы кеден органдарымен жүзеге асырушы шаралардың жиынтығы.

Кеден бақылауы кеден органдарының лауазымды тұлғаларымен мыналарға байланысты жүзеге асады:

Қазақстан Республикасы кеден шекарасынан өтуші өнімдер және көліктерге;

Қазақстан Республикасы Кеден Кодексімен қарастырылған тауар және көліктер туралы мәліметтердің және құжаттардың кедендік декларациясына;

кеден брокерлері сипаттас тұлғалардың қызметін, кедендік аудармашылардың, сонымен қатар жеке кедендік режимдерінің ішінде қызметін жүзеге асырушылардың және уақытша сақтау кедендік қызметін ұсынушылардың қызметін;

тауарларды қолдану және басқару құқығына қойылған шектеулерді сақтау;

кедендік төлемдерді және салықты төлеу және аударуда

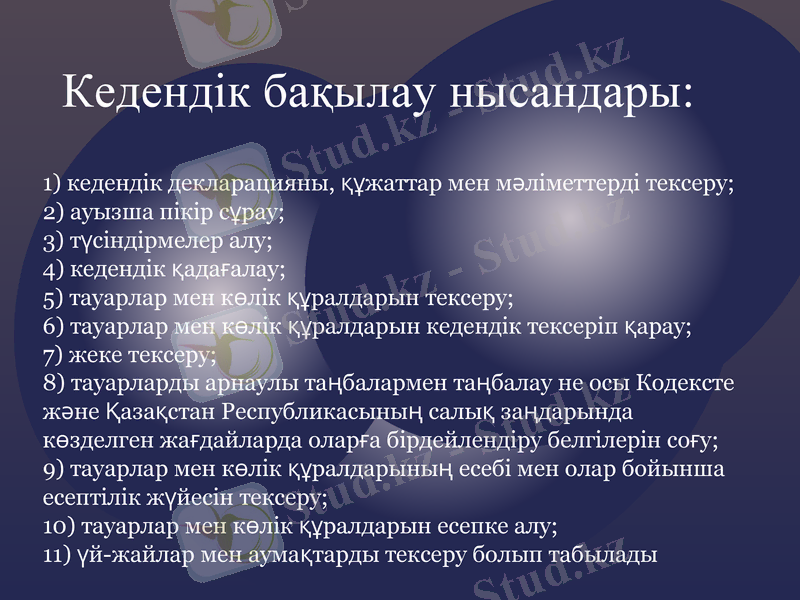

Кедендік бақылау нысандары:

1) кедендік декларацияны, құжаттар мен мәліметтерді тексеру;

2) ауызша пікір сұрау;

3) түсіндірмелер алу;

4) кедендік қадағалау;

5) тауарлар мен көлік құралдарын тексеру;

6) тауарлар мен көлік құралдарын кедендік тексеріп қарау;

7) жеке тексеру;

8) тауарларды арнаулы таңбалармен таңбалау не осы Кодексте және Қазақстан Республикасының салық заңдарында көзделген жағдайларда оларға бірдейлендіру белгілерін соғу;

9) тауарлар мен көлік құралдарының есебі мен олар бойынша есептілік жүйесін тексеру;

10) тауарлар мен көлік құралдарын есепке алу;

11) үй-жайлар мен аумақтарды тексеру болып табылады

Кедендік бақылауды жүзеге асыру кезінде кеден органы кедендік декларациядағы ақпараттарды тексеру мақсатында тұлғалардан жазбаша түрде барлық құжаттар мен мәліметтерді сұратып алуға құқылы. Іріктеп тексеру негізінде кеден органдарының құжаттар мен мәліметтерді тексеруіне жол беріледі. 442-баптың 3-тармағына сәйкес қосымша құжаттар мен мәліметтер сұрату және оларды тексеру, егер осы Кодексте тікелей өзгеше көзделмесе, тауарларды шығаруға кедергі жасамауға тиіс.

Ауызша пікір сұрау

Қазақстан Республикасының кедендік шекарасы арқылы өткізілетін тауарлар мен көлік құралдарына кедендік ресімдеуді жүргізу, алдын ала операциялар мен өзге де кедендік рәсімдер кезінде кеден органдарының лауазымды адамдары тұлғалардан ауызша пікір сұрауға құқылы, аталған тұлғалардан мұндай пікір сұрау нәтижелері жазбаша нысанда ресімделмейді.

Түсіндірмелер алу - кеден органдары лауазымды адамдарының декларанттардан және кедендік бақылауды жүзеге асыру үшін маңызы бар мән-жайлар туралы мәліметтерді білетін өзге де адамдардан кеден ісі саласындағы қажетті ақпаратты алуы.

Түсіндірме жазбаша нысанда ресімделеді. Адамды түсіндірме алу үшін шақыру туралы хабарламаға тиісті кеден органының басшысы қол қояды және шақырылған адамға қол қойғызып алу арқылы тапсырылады.

Кедендік қадағалау - кеден органдары лауазымды адамдарының кедендік бақылаудағы тауарлар мен көлік құралдарының тасымалдануын, олармен жүк және өзге де операциялардың жасалуын көзбен шолып, оның ішінде техникалық құралдарды қолдана отырып бақылауы.

Тауарлар мен көлік құралдарын тексеру

Тауарлар мен көлік құралдарын тексеру - егер мұндай тексеру көлік құралы мен оның жүк тиелетін бөліктерін ашумен және тауарлардың орамаларын бұзумен байланысты болмаса, кедендік бақылау мақсаттары үшін тауарларды, жеке тұлғалардың багажын, көлік құралдарын, жүкке арналған ыдыстарды, кедендік пломбалардың, мөрлердің және өзге де тауарларды бірдейлендіру құралдарының бар-жоқтығын сырттай көзбен тексеру.

Кедендік тексеріп қарау - кеден органдары лауазымды адамдарының тауарлардың орамаларын немесе көлік құралының жүк тиелетін бөліктерін не ыдыстарды, контейнерлерді және тауарлар бар немесе болуы мүмкін өзге де орындарды ашумен байланысты тауарлар мен көлік құралдарына қатысты іс-әрекеті.

Кедендік тексеріп қараудың нәтижелері бойынша екі дана етіп акт жасалады.

Кедендік тексеріп қарау жүргізілгендігі туралы актіде мынадай мәліметтер:

1) кедендік тексеріп қарауды жүргізген кеден органының лауазымды тұлғалары мен оны жүргізу кезінде қатысқан адамдар туралы мәліметтер;

2) декларанттың, тауарлар мен көлік құралдарына қатысты өкілеттіктері бар өзге де адамның қатысуынсыз кедендік тексеріп қарау жүргізудің себептері;

3) кедендік тексеріп қараудың нәтижелері көрсетіледі.

Актінің екінші данасы тауарлар мен көлік құралдарына қатысты өкілеттіктері бар адамға не оның өкіліне тапсырылады.

Жеке тексеріп қарау

Кедендік бақылаудың ерекше нысаны ретіндегі жеке тексеріп қарау Қазақстан Республикасының кедендік шекарасы арқылы өтетін не кедендік бақылау аймағындағы немесе халықаралық әуежайдың транзит аймағындағы жеке тұлғаның Қазақстан Республикасының заңдарын бұзу объектілері болып табылатын тауарларды өзінде жасырып, бермей тұр деп ойлауға жеткілікті негіздер болған жағдайда, кеден органы басшысының, оны алмастырушы адамның не Қазақстан Республикасының кедендік шекарасындағы бақылау-өткiзу пункті уәкiлетті лауазымды адамының жазбаша шешімі бойынша жүргізіледі.

Жеке тексеріп қарау жүргізуге байланысты рәсімді және жеке тексеріп қарауды рәсімдеу тәртібін уәкілетті орган айқындайды.

Өзіне қатысты жеке тексеріп қарау жүргізіліп отырған жеке тұлғаның:

1) жеке тексеріп қарау жүргізу басталғанға дейін оны жүргізу тәртібімен және жеке тексеріп қарау жүргізу туралы шешіммен танысуға;

2) Қазақстан Республикасының заңдарын бұзу объектілері болып табылатын өзінде жасырған тауарларын өз еркімен беруге;

3) жеке тексеріп қарау жүргізетін кеден органы лауазымды адамының жеке тексеріп қарау жүргізу туралы хаттамаға міндетті түрде енгізе отырып, мәлімдеме жасауға;

4) жеке тексеріп қарау жүргізудің нәтижелерімен және іс жүргізу құжаттарымен танысуға;

5) жеке тексеріп қарау жүргізетін кеден органы лауазымды адамдарының іс-әрекеттеріне осы Кодекске сәйкес шағым жасауға;

6) адвокаттың қызметтерін пайдалануға құқығы бар.

Өзіне қатысты жеке тексеріп қарау жүргізілген жеке адамға жеке тексеріп қараудың жүргізілгені туралы хаттаманың көшірмесі, тауарлардың алынып қойғаны туралы акті беріледі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz