Мемлекеттік қаржы жүйесіндегі бюджетаралық қатынастар және оларды реттеу тетіктері

Әл-Фараби атындағы Қазақ Ұлттық университеті

Казахский национальный университет имени Аль-Фараби

Экономика және бизнес жоғарғы мектебі

Қаржы кафедрасы

Тақырыбы:

Мемлекеттік қаржы жүйесіндегі бюджетаралық қатынастар

Орындаған:.

Қабылдаған:

I КіріспЕ

II Негізгі әдебиеттер

Бірыңғай бюджеттік сыныптама

Мемлекеттік қаржы жүйесіндегі бюджетаралық қатынастар

Бюджетаралық қатынастарды ұйымдастыру қағидалары, мазмұны

Бюджетаралық қатынастарды реттеудің әдістері, құралдары және тетіктері

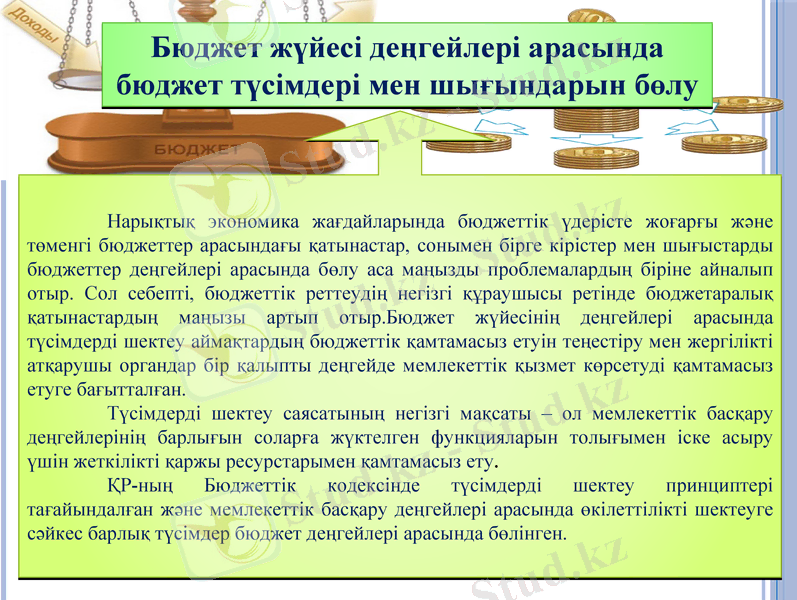

Бюджет жүйесінің деңгейлері арасында бюджет түсімдері мен шығындарын бөлу

III ҚОРЫТЫНДЫ

IV Пайдаланған әдебиеттер

Жоспар

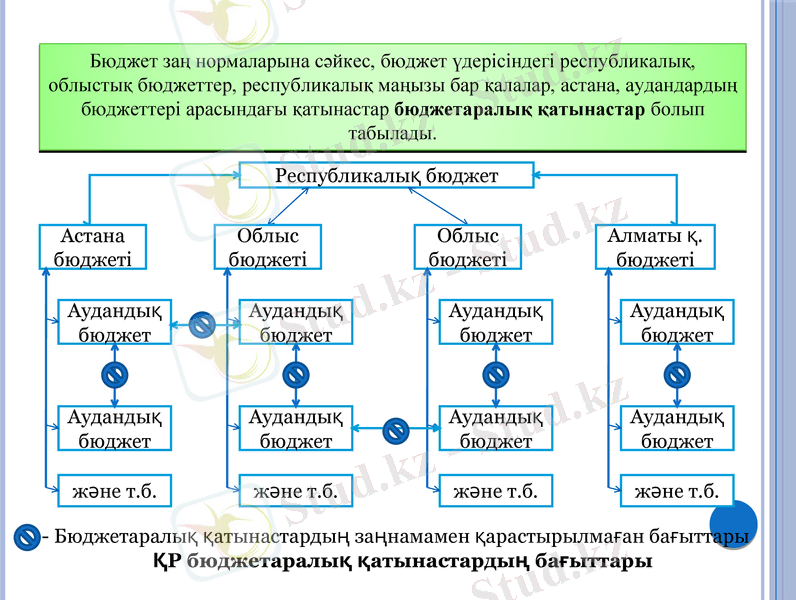

Бюджет заң нормаларына сәйкес, бюджет үдерісіндегі республикалық, облыстық бюджеттер, республикалық маңызы бар қалалар, астана, аудандардың бюджеттері арасындағы қатынастар бюджетаралық қатынастар болып табылады.

Республикалық бюджет

Астана бюджеті

Алматы қ. бюджеті

Облыс бюджеті

Облыс бюджеті

Аудандық бюджет

Аудандық бюджет

және т. б.

Аудандық бюджет

Аудандық бюджет

және т. б.

Аудандық бюджет

Аудандық бюджет

және т. б.

Аудандық бюджет

Аудандық бюджет

және т. б.

- Бюджетаралық қатынастардың заңнамамен қарастырылмаған бағыттары

ҚР бюджетаралық қатынастардың бағыттары

Бюджетаралық қатынастарды құру негіздері

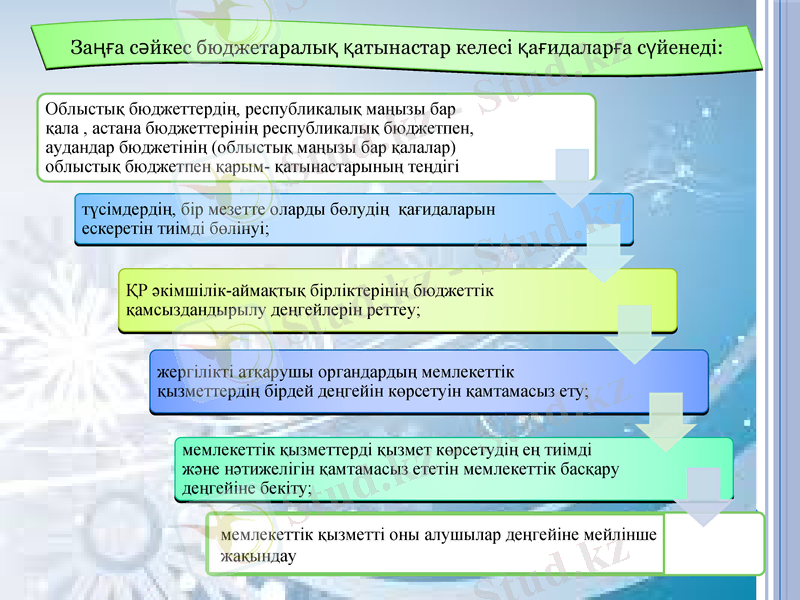

Заңға сәйкес бюджетаралық қатынастар келесі қағидаларға сүйенеді:

мемлекеттік қызметті оны алушылар деңгейіне мейлінше жақындау

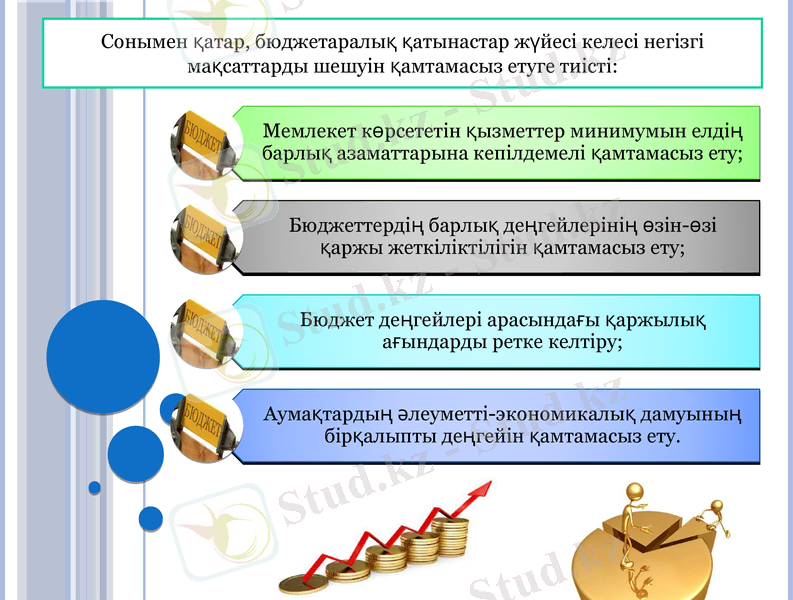

Сонымен қатар, бюджетаралық қатынастар жүйесі келесі негізгі мақсаттарды шешуін қамтамасыз етуге тиісті:

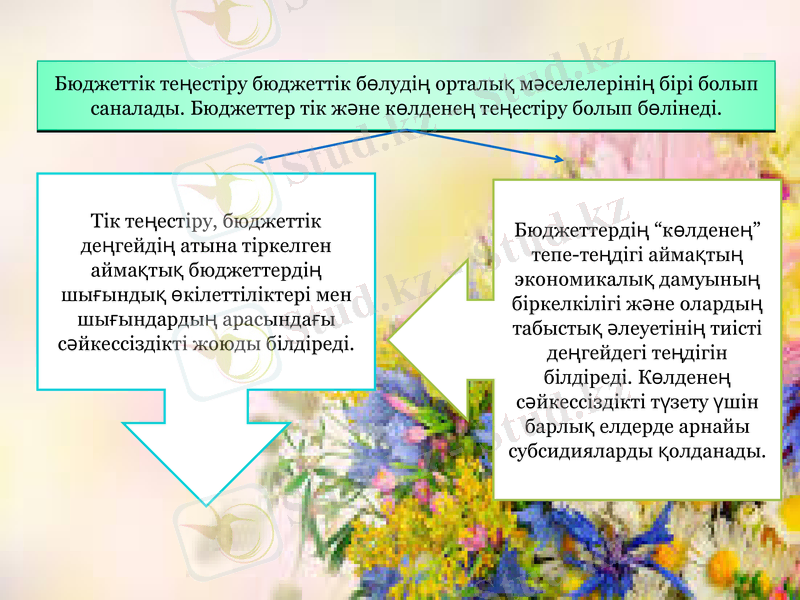

Бюджеттік теңестіру бюджеттік бөлудің орталық мәселелерінің бірі болып саналады. Бюджеттер тік және көлденең теңестіру болып бөлінеді.

Тік теңестіру, бюджеттік деңгейдің атына тіркелген аймақтық бюджеттердің шығындық өкілеттіліктері мен шығындардың арасындағы сәйкессіздікті жоюды білдіреді.

Бюджеттердің “көлденең” тепе-теңдігі аймақтың экономикалық дамуының біркелкілігі және олардың табыстық әлеуетінің тиісті деңгейдегі теңдігін білдіреді. Көлденең сәйкессіздікті түзету үшін барлық елдерде арнайы субсидияларды қолданады.

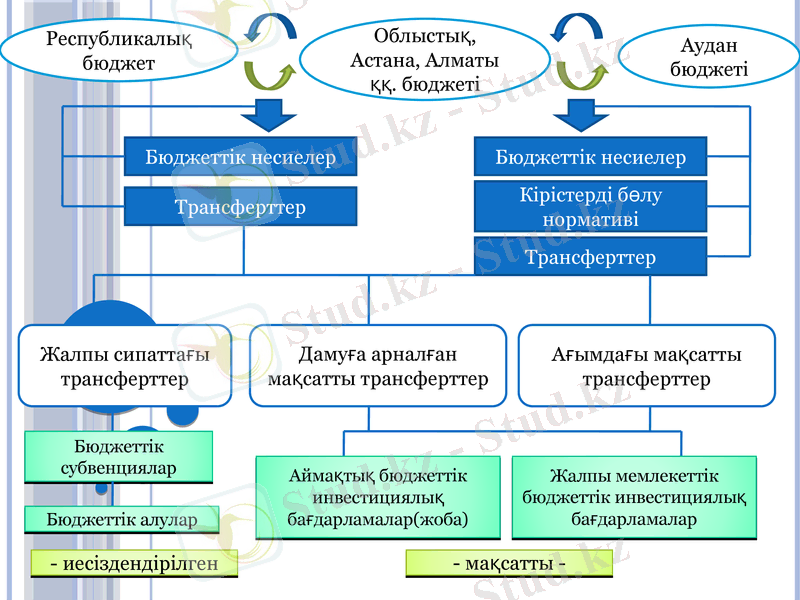

Қазақстандық бюджеттік үдерістің шегінде бюджетаралық қатынастар мынадай болып реттеледі:

Республикалық бюджет

Аудан бюджеті

Облыстық, Астана, Алматы ққ. бюджеті

Бюджеттік несиелер

Бюджеттік несиелер

Трансферттер

Кірістерді бөлу нормативі

Трансферттер

Жалпы сипаттағы трансферттер

Дамуға арналған мақсатты трансферттер

Ағымдағы мақсатты трансферттер

Бюджеттік субвенциялар

Бюджеттік алулар

Аймақтық бюджеттік инвестициялық бағдарламалар(жоба)

Жалпы мемлекеттік бюджеттік инвестициялық бағдарламалар

- иесіздендірілген

- мақсатты -

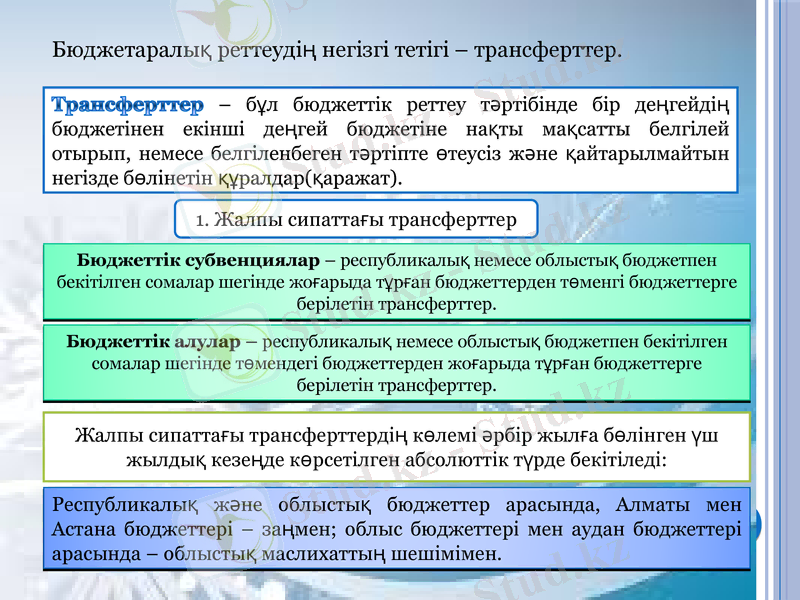

Бюджетаралық реттеудің негізгі тетігі - трансферттер.

Трансферттер - бұл бюджеттік реттеу тәртібінде бір деңгейдің бюджетінен екінші деңгей бюджетіне нақты мақсатты белгілей отырып, немесе белгіленбеген тәртіпте өтеусіз және қайтарылмайтын негізде бөлінетін құралдар(қаражат) .

1. Жалпы сипаттағы трансферттер

Бюджеттік субвенциялар - республикалық немесе облыстық бюджетпен бекітілген сомалар шегінде жоғарыда тұрған бюджеттерден төменгі бюджеттерге берілетін трансферттер.

Бюджеттік алулар - республикалық немесе облыстық бюджетпен бекітілген сомалар шегінде төмендегі бюджеттерден жоғарыда тұрған бюджеттерге берілетін трансферттер.

Жалпы сипаттағы трансферттердің көлемі әрбір жылға бөлінген үш жылдық кезеңде көрсетілген абсолюттік түрде бекітіледі:

Республикалық және облыстық бюджеттер арасында, Алматы мен Астана бюджеттері - заңмен; облыс бюджеттері мен аудан бюджеттері арасында - облыстық маслихаттың шешімімен.

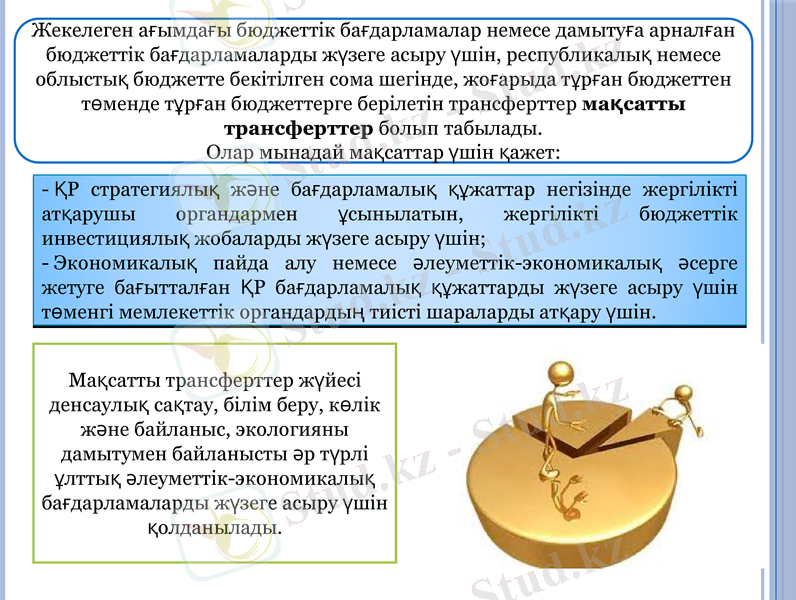

Жекелеген ағымдағы бюджеттік бағдарламалар немесе дамытуға арналған бюджеттік бағдарламаларды жүзеге асыру үшін, республикалық немесе облыстық бюджетте бекітілген сома шегінде, жоғарыда тұрған бюджеттен төменде тұрған бюджеттерге берілетін трансферттер мақсатты трансферттер болып табылады.

Олар мынадай мақсаттар үшін қажет:

ҚР стратегиялық және бағдарламалық құжаттар негізінде жергілікті атқарушы органдармен ұсынылатын, жергілікті бюджеттік инвестициялық жобаларды жүзеге асыру үшін;

Экономикалық пайда алу немесе әлеуметтік-экономикалық әсерге жетуге бағытталған ҚР бағдарламалық құжаттарды жүзеге асыру үшін төменгі мемлекеттік органдардың тиісті шараларды атқару үшін.

Мақсатты трансферттер жүйесі денсаулық сақтау, білім беру, көлік және байланыс, экологияны дамытумен байланысты әр түрлі ұлттық әлеуметтік-экономикалық бағдарламаларды жүзеге асыру үшін қолданылады.

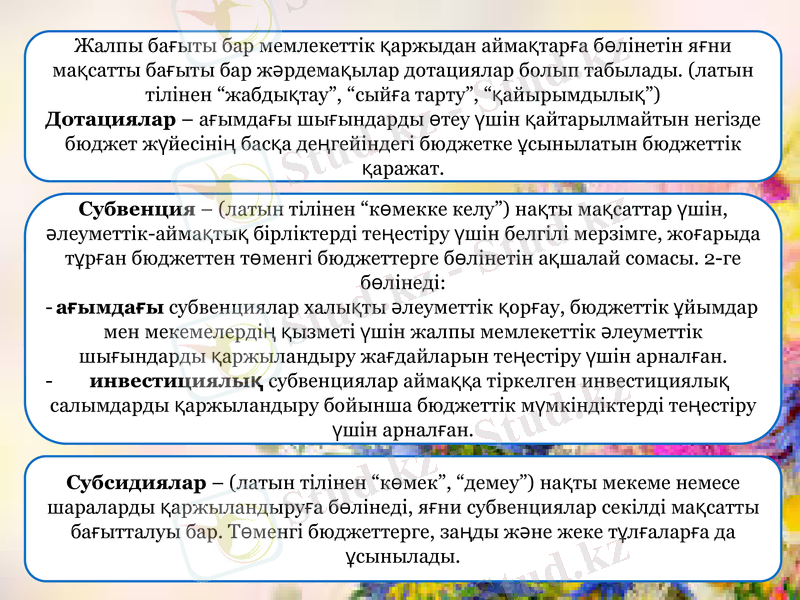

Жалпы бағыты бар мемлекеттік қаржыдан аймақтарға бөлінетін яғни мақсатты бағыты бар жәрдемақылар дотациялар болып табылады. (латын тілінен “жабдықтау”, “сыйға тарту”, “қайырымдылық”)

Дотациялар - ағымдағы шығындарды өтеу үшін қайтарылмайтын негізде бюджет жүйесінің басқа деңгейіндегі бюджетке ұсынылатын бюджеттік қаражат.

Субвенция - (латын тілінен “көмекке келу”) нақты мақсаттар үшін, әлеуметтік-аймақтық бірліктерді теңестіру үшін белгілі мерзімге, жоғарыда тұрған бюджеттен төменгі бюджеттерге бөлінетін ақшалай сомасы. 2-ге бөлінеді:

ағымдағы субвенциялар халықты әлеуметтік қорғау, бюджеттік ұйымдар мен мекемелердің қызметі үшін жалпы мемлекеттік әлеуметтік шығындарды қаржыландыру жағдайларын теңестіру үшін арналған.

инвестициялық субвенциялар аймаққа тіркелген инвестициялық салымдарды қаржыландыру бойынша бюджеттік мүмкіндіктерді теңестіру үшін арналған.

Субсидиялар - (латын тілінен “көмек”, “демеу”) нақты мекеме немесе шараларды қаржыландыруға бөлінеді, яғни субвенциялар секілді мақсатты бағытталуы бар. Төменгі бюджеттерге, заңды және жеке тұлғаларға да ұсынылады.

Бюджет жүйесі деңгейлері арасында

бюджет түсімдері мен шығындарын бөлу

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz