Қазақстандағы лизинг қызметінің қазіргі жағдайы және даму перспективалары

Әл-Фараби атындағы Қазақ Ұлттық университеті

Казахский национальный университет имени Аль-Фараби

Экономика және бизнес жоғарғы мектебі

Қаржы кафедрасы

Тақырыбы:

ҚР-дағы лизингтік қызмет және оның дамуы

Орындаған:

Қабылдаған:

Жоспар

I Кіріспе

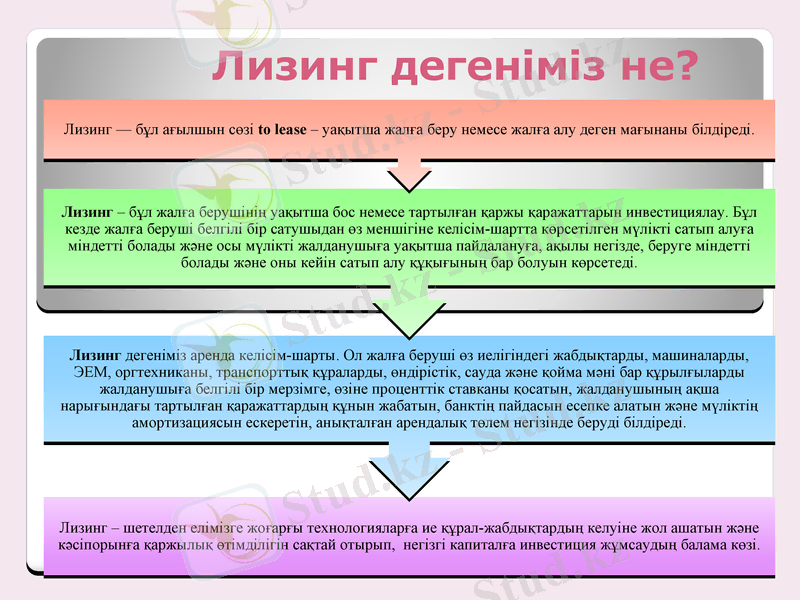

Лизинг дегеніміз не?

II Негізгі әдебиеттер

Лизингтік операциялардың түрлері

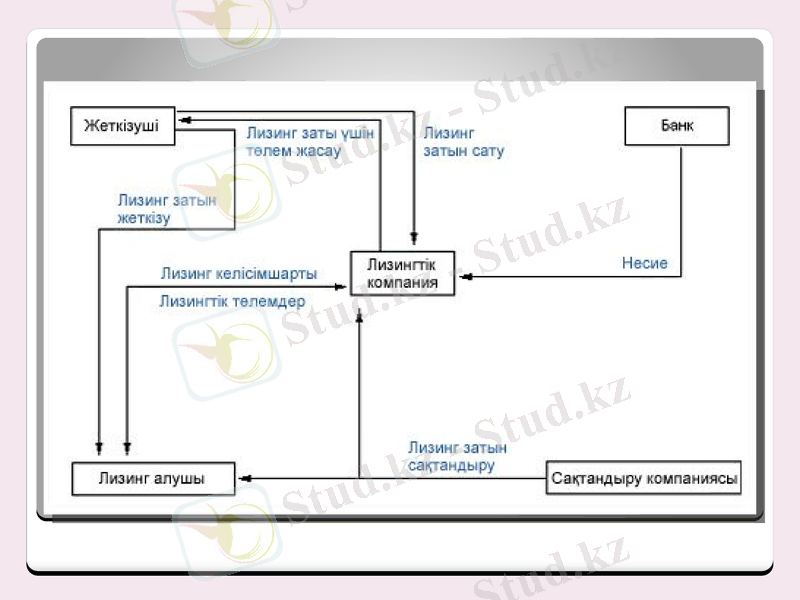

Лизинг шарты, қатысушылары

Қаржылық лизинг және несие

ҚР-да лизингтік қызметтің қазіргі жағдайы

III ҚОРЫТЫНДЫ

IV Пайдаланған әдебиеттер

Лизинг дегеніміз не?

Қаржы лизингі - бұл уақытша пайдалануға берген лизинг затының мерзімі ішінде өзінің толық амортизациялық құнын төлеп шығуымен немесе өзін-өзі өтеуімен байланысты сипатталады.

Шұғыл лизинг - бұл мүліктің қызмет ету мерзіміне қарағанда, оның пайдалану мерзімінің қысқалығын және мүліктің құнын толық өтемеуін сипаттайды.

Лизингтік мәміленің 2 түрі бар

Шұғыл лизингке мынандай белгілер тән:

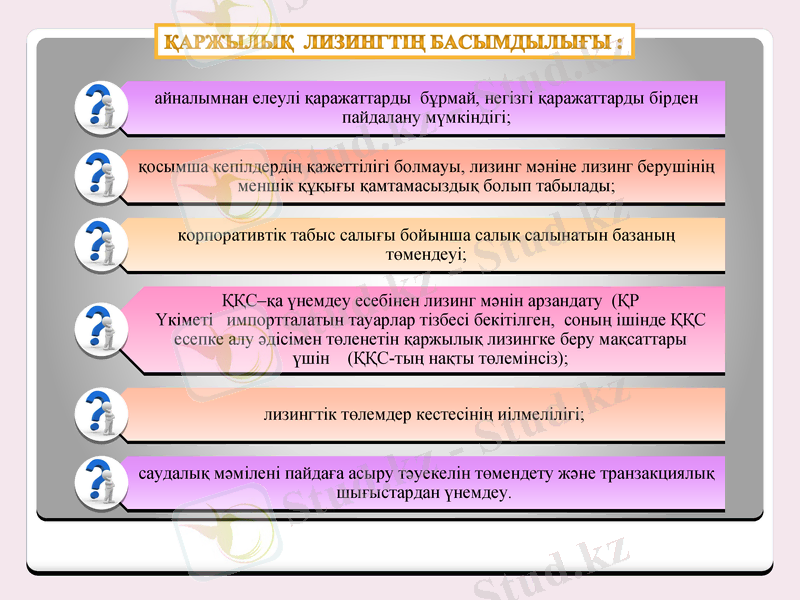

Қаржылық лизингтің басымдылығы :

Лизинг қатысушылары

ҚР-дағы лизинг нарығы жағдайы

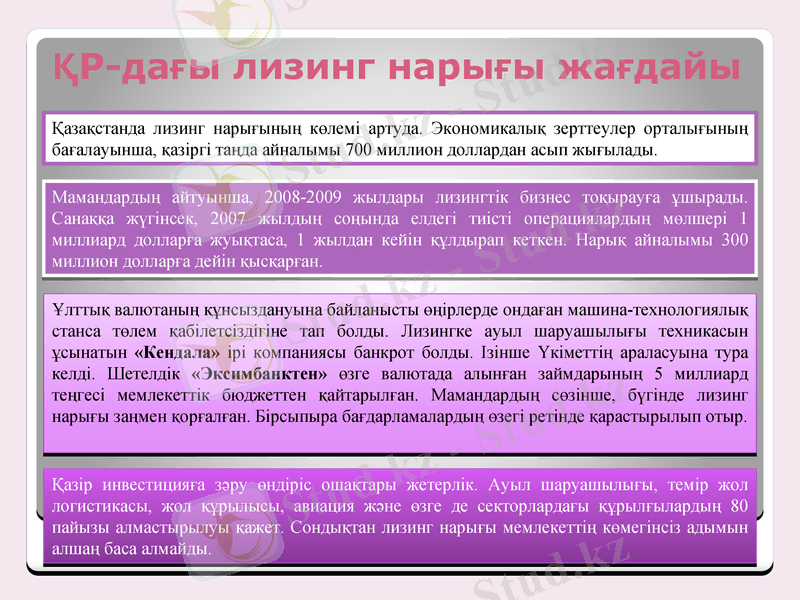

Ұлттық валютаның құнсыздануына байланысты өңірлерде ондаған машина-технологиялық станса төлем қабілетсіздігіне тап болды. Лизингке ауыл шаруашылығы техникасын ұсынатын «Кендала» ірі компаниясы банкрот болды. Ізінше Үкіметтің араласуына тура келді. Шетелдік «Эксимбанктен» өзге валютада алынған займдарының 5 миллиард теңгесі мемлекеттік бюджеттен қайтарылған. Мамандардың сөзінше, бүгінде лизинг нарығы заңмен қорғалған. Бірсыпыра бағдарламалардың өзегі ретінде қарастырылып отыр.

Қазақстанда лизинг нарығының көлемі артуда. Экономикалық зерттеулер орталығының бағалауынша, қазіргі таңда айналымы 700 миллион доллардан асып жығылады.

Мамандардың айтуынша, 2008-2009 жылдары лизингтік бизнес тоқырауға ұшырады. Санаққа жүгінсек, 2007 жылдың соңында елдегі тиісті операциялардың мөлшері 1 миллиард долларға жуықтаса, 1 жылдан кейін құлдырап кеткен. Нарық айналымы 300 миллион долларға дейін қысқарған.

Қазір инвестицияға зәру өндіріс ошақтары жетерлік. Ауыл шаруашылығы, темір жол логистикасы, жол құрылысы, авиация және өзге де секторлардағы құрылғылардың 80 пайызы алмастырылуы қажет. Сондықтан лизинг нарығы мемлекеттің көмегінсіз адымын алшаң баса алмайды.

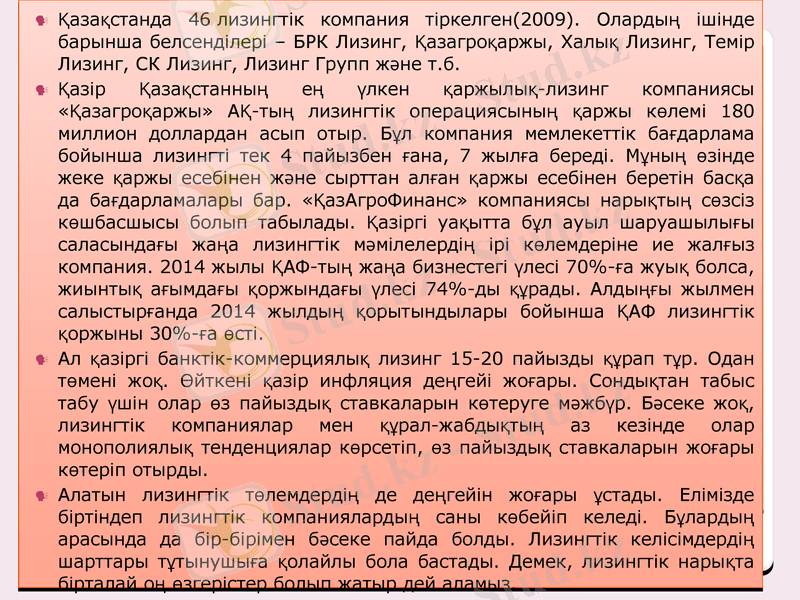

Қазақстанда 46 лизингтік компания тіркелген(2009) . Олардың ішінде барынша белсенділері - БРК Лизинг, Қазагроқаржы, Халық Лизинг, Темір Лизинг, СК Лизинг, Лизинг Групп және т. б.

Қазір Қазақстанның ең үлкен қаржылық-лизинг компаниясы «Қазагроқаржы» АҚ-тың лизингтік операциясының қаржы көлемі 180 миллион доллардан асып отыр. Бұл компания мемлекеттік бағдарлама бойынша лизингті тек 4 пайызбен ғана, 7 жылға береді. Мұның өзінде жеке қаржы есебінен және сырттан алған қаржы есебінен беретін басқа да бағдарламалары бар. «ҚазАгроФинанс» компаниясы нарықтың сөзсіз көшбасшысы болып табылады. Қазіргі уақытта бұл ауыл шаруашылығы саласындағы жаңа лизингтік мәмілелердің ірі көлемдеріне ие жалғыз компания. 2014 жылы ҚАФ-тың жаңа бизнестегі үлесі 70%-ға жуық болса, жиынтық ағымдағы қоржындағы үлесі 74%-ды құрады. Алдыңғы жылмен салыстырғанда 2014 жылдың қорытындылары бойынша ҚАФ лизингтік қоржыны 30%-ға өсті.

Ал қазіргі банктік-коммерциялық лизинг 15-20 пайызды құрап тұр. Одан төмені жоқ. Өйткені қазір инфляция деңгейі жоғары. Сондықтан табыс табу үшін олар өз пайыздық ставкаларын көтеруге мәжбүр. Бәсеке жоқ, лизингтік компаниялар мен құрал-жабдықтың аз кезінде олар монополиялық тенденциялар көрсетіп, өз пайыздық ставкаларын жоғары көтеріп отырды.

Алатын лизингтік төлемдердің де деңгейін жоғары ұстады. Елімізде біртіндеп лизингтік компаниялардың саны көбейіп келеді. Бұлардың арасында да бір-бірімен бәсеке пайда болды. Лизингтік келісімдердің шарттары тұтынушыға қолайлы бола бастады. Демек, лизингтік нарықта бірталай оң өзгерістер болып жатыр дей аламыз.

Қазақстан Республикасының Ұлттық экономика министрлігінің Статистика комитеті лизингтік қызметті жүзеге асыратын кәсіпорындарға жүргізген зерттеу деректері бойынша 2014 жылы қаржылық лизинг шарттарының жалпы құны 128, 6 млрд. теңгені (695 млн. АҚШ долларын) құрады. Лизингтік компаниялардың 2014 жылы жасасқан жаңа мәмілелерінің саны 5 600 данадан асты. Нарықта жылда өсім байқалады, осының арқасында соңғы бес жылда шарттардың жылдық құны 2, 67 есе ұлғайды, шарттардың саны 2, 73 есе көбейді

Қаржылық лизинг шарттарының жылдар тұрғысынан қарастырылған саны және құны

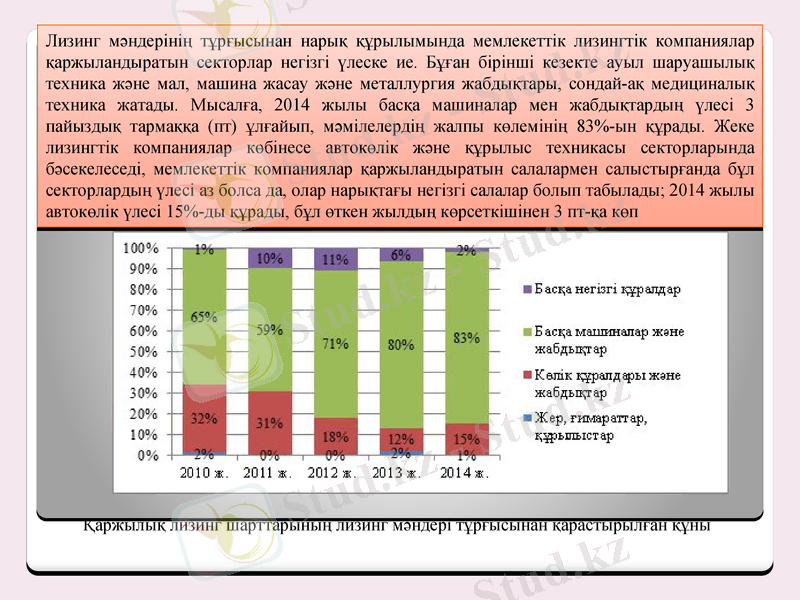

Лизинг мәндерінің тұрғысынан нарық құрылымында мемлекеттік лизингтік компаниялар қаржыландыратын секторлар негізгі үлеске ие. Бұған бірінші кезекте ауыл шаруашылық техника және мал, машина жасау және металлургия жабдықтары, сондай-ақ медициналық техника жатады. Мысалға, 2014 жылы басқа машиналар мен жабдықтардың үлесі 3 пайыздық тармаққа (пт) ұлғайып, мәмілелердің жалпы көлемінің 83%-ын құрады. Жеке лизингтік компаниялар көбінесе автокөлік және құрылыс техникасы секторларында бәсекелеседі, мемлекеттік компаниялар қаржыландыратын салалармен салыстырғанда бұл секторлардың үлесі аз болса да, олар нарықтағы негізгі салалар болып табылады; 2014 жылы автокөлік үлесі 15%-ды құрады, бұл өткен жылдың көрсеткішінен 3 пт-қа көп

Қаржылық лизинг шарттарының лизинг мәндері тұрғысынан қарастырылған құны

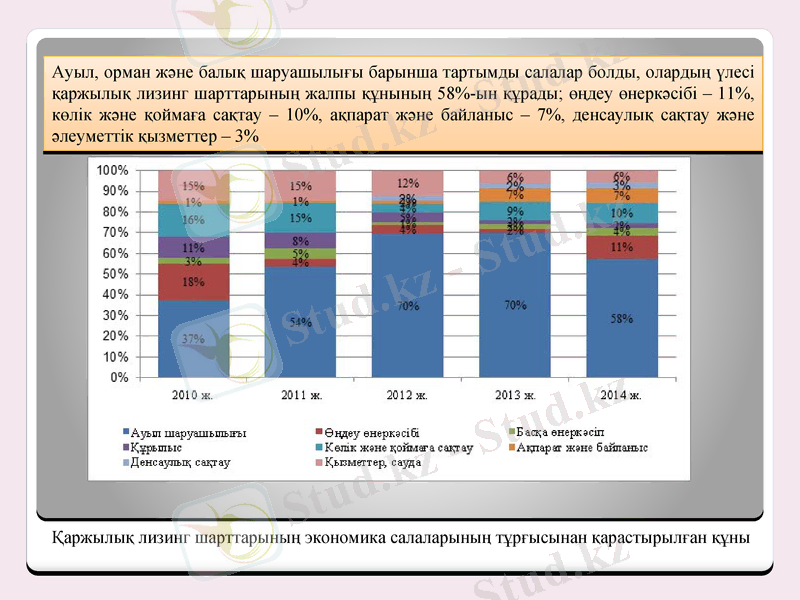

Ауыл, орман және балық шаруашылығы барынша тартымды салалар болды, олардың үлесі қаржылық лизинг шарттарының жалпы құнының 58%-ын құрады; өңдеу өнеркәсібі - 11%, көлік және қоймаға сақтау - 10%, ақпарат және байланыс - 7%, денсаулық сақтау және әлеуметтік қызметтер - 3%

Қаржылық лизинг шарттарының экономика салаларының тұрғысынан қарастырылған құны

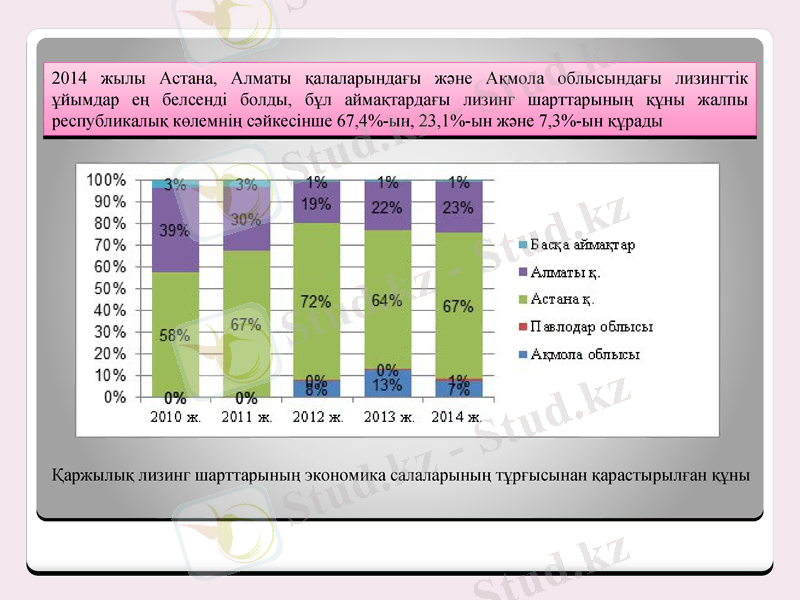

2014 жылы Астана, Алматы қалаларындағы және Ақмола облысындағы лизингтік ұйымдар ең белсенді болды, бұл аймақтардағы лизинг шарттарының құны жалпы республикалық көлемнің сәйкесінше 67, 4%-ын, 23, 1%-ын және 7, 3%-ын құрады

Қаржылық лизинг шарттарының экономика салаларының тұрғысынан қарастырылған құны

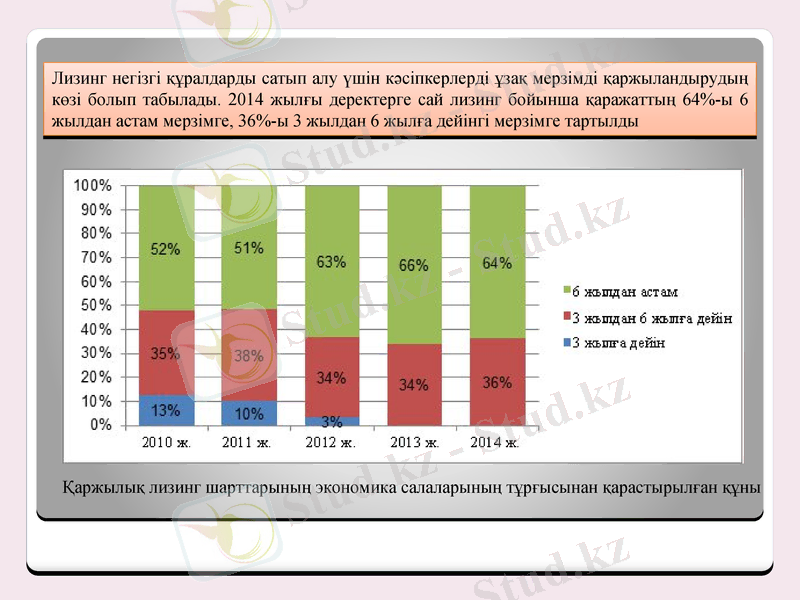

Лизинг негізгі құралдарды сатып алу үшін кәсіпкерлерді ұзақ мерзімді қаржыландырудың көзі болып табылады. 2014 жылғы деректерге сай лизинг бойынша қаражаттың 64%-ы 6 жылдан астам мерзімге, 36%-ы 3 жылдан 6 жылға дейінгі мерзімге тартылды

Қаржылық лизинг шарттарының экономика салаларының тұрғысынан қарастырылған құны

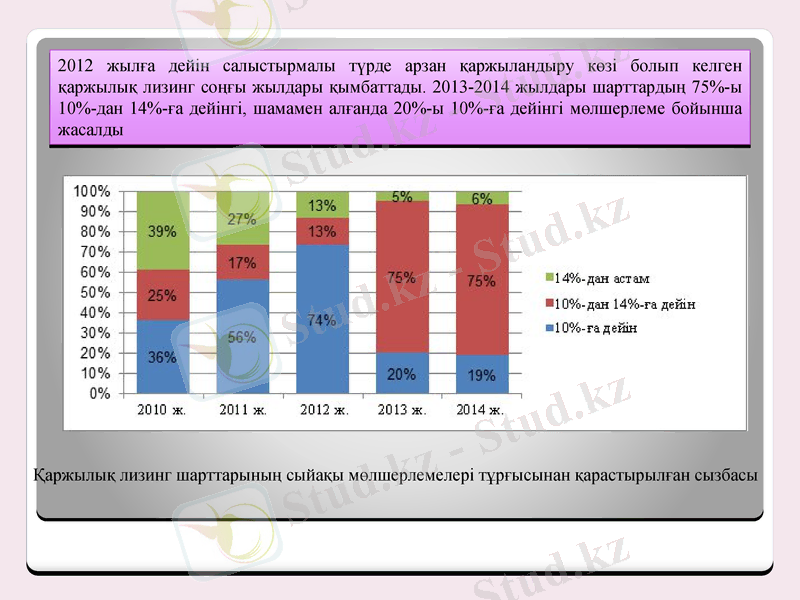

2012 жылға дейін салыстырмалы түрде арзан қаржыландыру көзі болып келген қаржылық лизинг соңғы жылдары қымбаттады. 2013-2014 жылдары шарттардың 75%-ы 10%-дан 14%-ға дейінгі, шамамен алғанда 20%-ы 10%-ға дейінгі мөлшерлеме бойынша жасалды

Қаржылық лизинг шарттарының сыйақы мөлшерлемелері тұрғысынан қарастырылған сызбасы

Қазақстанның Үкіметі жоғарыда аталған мемлекеттік компаниялардан басқа Бизнесті қолдау мен дамытудың «Бизнес жол картасы 2020» бірыңғай бағдарламасының аясында сыйақы мөлшерлемін субсидиялау құралы арқылы, сондай-ақ кейін жеңілдікті талаптармен ШОБ субъектілерін қаржыландыру үшін жеке лизингтік компанияларға қаражатты орналастыратын «Даму» кәсіпкерлікті дамыту қоры» АҚ арқылы қаржылық лизингтің дамуына және оның қолжетімділігін арттыруға жәрдемдеседі. 2014 жылдың тамыз айындағы жағдай бойынша субсидиялау құралы құны 11, 6 млрд. теңгені (62 млн. долларды) құрайтын 227 лизинг шартын қамтыды. «Даму» қоры қаражатының есебінен 8, 1 млрд. теңге (44 млн. АҚШ доллары) мөлшерінде 294 кәсіпорын қаржыландырылды.

«БРК-Лизинг» «Өнімділік-2020» бағдарламасының аясында бизнеске қолдау жүзеге асырады, компания елді индустриялық-инновациялық дамыту стратегиясына сәйкес келетін ірі масштабты жобаларды инвестициялауға бағдарланған. Бұл кезде компания өңдеу өнеркәсібін, өндірістік және көліктік инфрақұрылым саласындағы жобаларды басым көреді. «БРК-Лизинг» лизинг нарығының құрылымындағы өнеркәсіп сегментін, әсіресе машина жасау және металлургия жабдықтары секторын қамтамасыз етеді. Өткен жылы компания жаңа бизнестің көлемін айтарлықтай ұлғайтып, нарықтың негізгі драйверлерінің біріне айналды. Алайда бұл кезде жалпы қоржынның азайғаны байқалды.

«ҚазМедТех» ауруханалардың медициналық техника сатып алуын қаржыландырады. Лизингтік нарықтың бұл сегментін басқа нарық қатысушылары әзірше көп меңгере қойған жоқ. 2013 жылы компанияның лизингтік қоржыны екі есе өскеннен кейін 2014 жылы 70%-ға ұлғайды, бұған компанияның нарыққа жақында келгені де себеп.

Президентіміз Н. Ә. Назарбаев биылғы жолдауында атап өткендей: «Әлемнің бәсекеге

қабілетті 30 елінің қатарынан нық орын алу мен корпоративтік көшбасшыларын

қалыптастыру негізінде елді индустрияландыру міндеттері біздің басты стратегиялық

мақсатымыз болып қала бермек». Яғни елдегі әрбір шаруашылықты дамыту міндеті

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz