Қазақстандағы исламдық қаржыландыру: даму мәселелері мен перспективалары

Тақырыбы: Исламдық қаржыландырудың Қазақстандағы даму мәселелері

Орындаған:

Қабылдаған:

Дәстүрлі қаржы жүйесінен өзге жаңа бағытта дамып келе жатқан қаржы жүйесі исламдық қаржы жүйесі болып табылады. Бұл бағыт елімізде де дамып келе жатыр. Алғашқыда бұл исламдық қаржы тек қана мұсылман елдерінде дамып, осы сала бойынша жұмыстар жүргізілген болса, қазір Еуропа елдерімен қатар дамыған Оңтүстік Корея, Жапония сынды елдер де қызығушылық танытып отыр.

Бұл жүйенің адамгершілік этикалық қағидаларына сүйенуі және операциялардың ашықтығы мен әділеттілігі қаржы жүйесінің мұсылман емес тұтынушылар арасында да сұранысқа ие болып отыр.

Әлемдік қаржы дағдарысы кезінде классикалық банктер тоқырауға ұшыраған тұста исламдық банктердің өз тұрақтылығын сақтап қалуы - оның танымалдылығын арттырды. Исламдық қаржыландыру - исламның діни ережелеріне негізделген әрі дәстүрлі қаржыландыруға балама жол.

Жалпы исламдық банктердің мақсаты табыс табумен қатар, моральдық-этикалық міндеттемелердің орындалуы болып табылады. Исламдық банктердің дәстүрлі банктерден айырмашылығы ақша қаражаттарын пайызсыз негізде ұсынуында болып табылады.

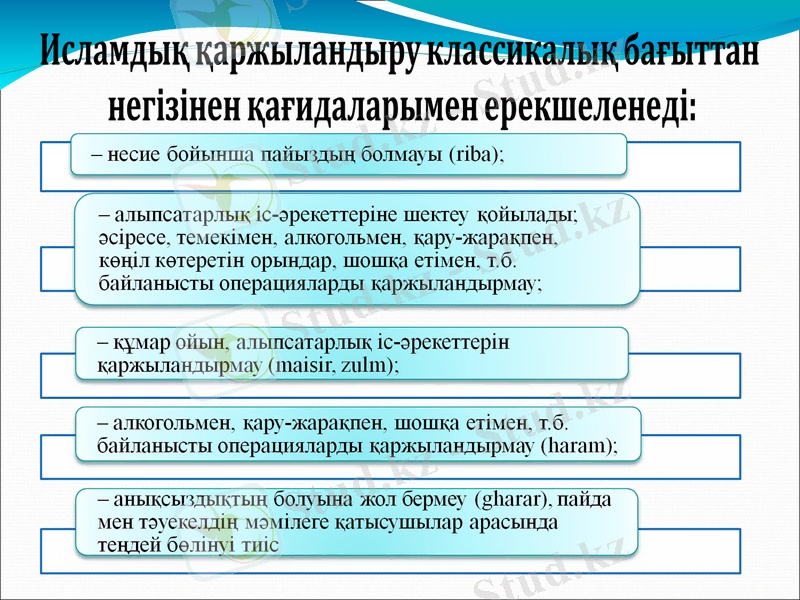

Исламдық экономикалық үлгінің басты ұстанымы - ол пайыздық төлем төлеу мен алуға тыйым салынуында, яғни несие берушінің ешқандай күш жұмсамай әрі борышқор табысқа қол жеткізе алғанына немесе шығынға ұшырағанына қарамастан пайыздық үстеме алуынан туындайтын әділетсіздіктің орын алуында болып табылады

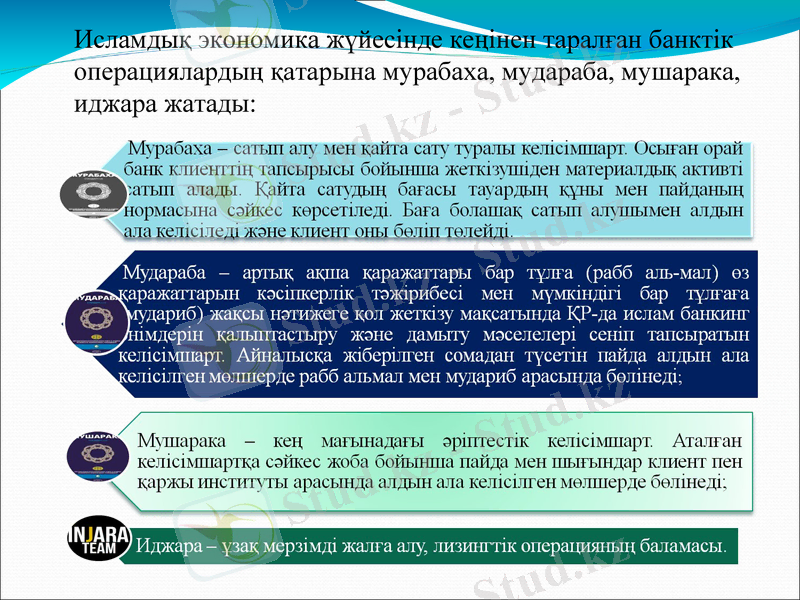

Исламдық экономика жүйесінде кеңінен таралған банктік

операциялардың қатарына мурабаха, мудараба, мушарака, иджара жатады:

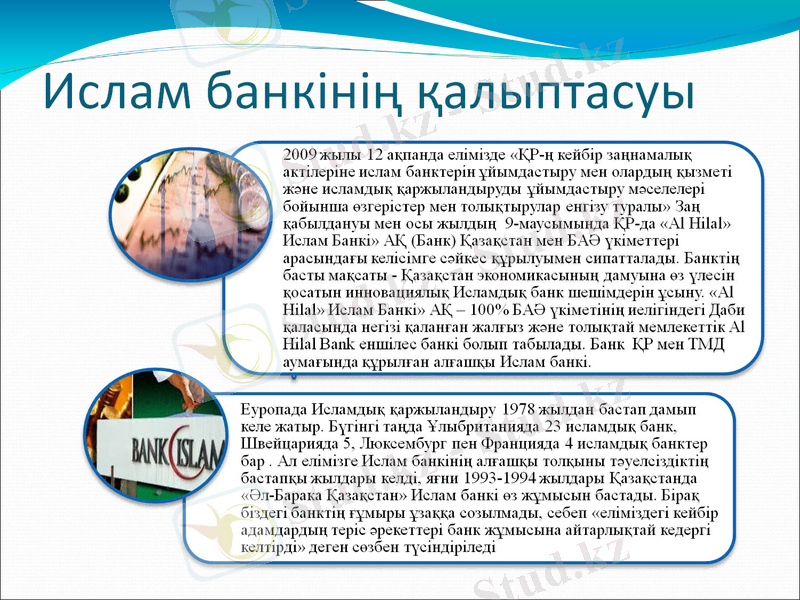

Қазіргі кезде Қазақстан Республикасында бір ислам банкі - «Al Hilal» Ислам Банкі (мұнан әрі - Банк) жұмыс істейді. Al Hilal Bank Public Joint Stock Company (Абу Даби, бірлескен Араб Әмірліктері) Банктің 100 % акцияларына ие.

2013 жылғы қыркүйекте Al Hilal Bank жалғыз акционеріне халықаралық рейтингтер ұсынылды. Fitch Ratings сияқты халықаралық рейтинг агенттіктері тұрақты болжаммен «А+» рейтингін ұсынды, ал Moody 's «A1/P-1» рейтингін ұсынды. 2009 жылғы тамызда Қазақстандағы Al Hilal Банкіне банктік заңнамаға сәйкес банктік холдинг мәртебесі берілді. Банктің 2 филиалы бар (Астана, Шымкент) .

2013 жылы Банк ЖСДИК эгидасымен құрылған жергілікті Иджара компаниясының бірлескен құрылтайшысы болды.

Жаһандық экономикалық дағдарыс исламдық қаржыландырудың өміршеңділігін дәлелдеп берді. Исламдық қаржыландырудың басты басымдықтарының бірі пайыздық қойылымның алынбауымен сипатталады. Себебі банктік қойылым Шариғат қағидаларына қайшы келеді. Исламдық банкинг акционерлік капиталға инвестордың қатысуы арқылы қаржыландырылады. Бұл жерде пайда арнайы бағалы қағаз шығарудан құралса, одан түскен табыс экономиканың нақты секторындағы жобаны инвестициялауға бағытталады.

Сонымен бірге бұл модельдің тартымды тұсы ретінде бизнестің рухани тазалығының сақталуын да атап өтеуге болады. Исламдық банкингте кепілзатсыз, бірақ болашағынан үміт күттіретін жобалар да қаржыландырылуы мүмкін. Мұндай жағдайларда бизнес жобаның экономикалық өміршеңдігі, нарықтың нақты сегментіндегі коньюнктураның даму преспективалары, клиенттің іскерлік қабілеттері мұқият талданады. Осы орайда соңғы жылдары исламдық қаржыландырудың әлемдегі, оның ішінде біздің ел үшін маңыздылығы артуда

Көрсеткіштер

2010

2015

2020

Исламдық банктер

1/$33 млн

3

5

Исламдық «терезелер»

0

6

10

Исламдық ШНҰ

0

5

7

Исламдық лизингтік компаниялар

0

3

5

Тәуелсіз сукук

1/$500 млн

2

3

Корпоративтік сукук

0

10

20

Исламдық инвестициялық қорлар

0

10

15

Такафул компаниялары

1

4

7

ИҚ бойынша консалтинг ұсынатын заңды компаниялар

3

10

15

Қаржылық консалтингтік компаниялар

3

10

15

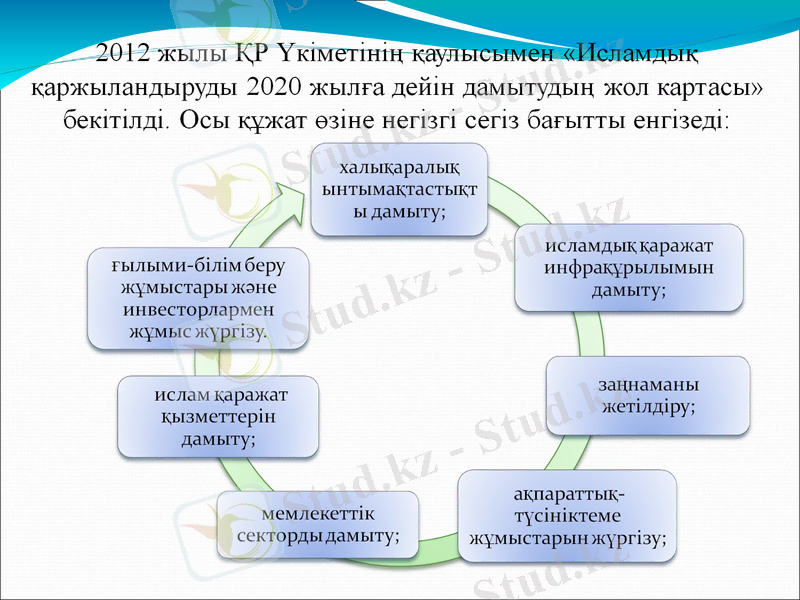

Қазақстанда 2020 жылға дейін исламдық қаржыларды дамыту бойынша Жол картасы жобасының нысаналы көрсеткіштері.

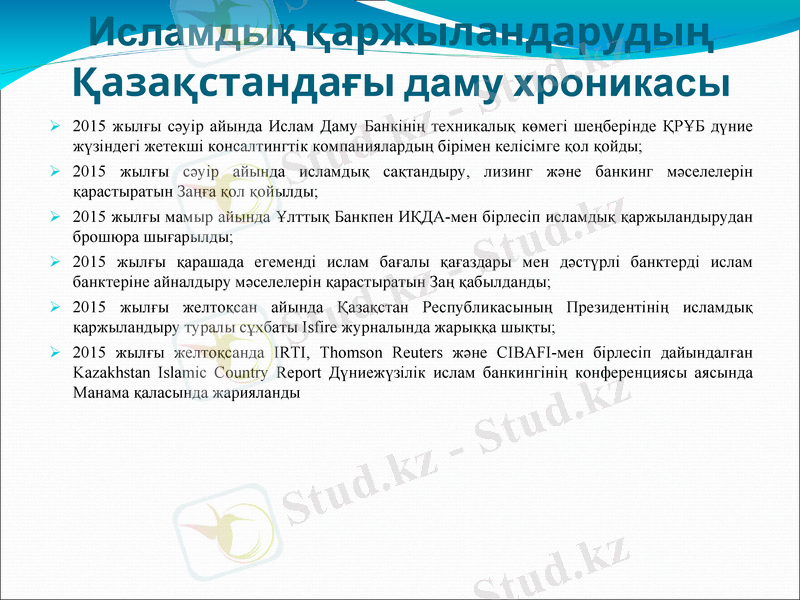

Исламдық қаржыландарудың Қазақстандағы даму хроникасы

2015 жылғы сәуір айында Ислам Даму Банкінің техникалық көмегі шеңберінде ҚРҰБ дүние жүзіндегі жетекші консалтингтік компаниялардың бірімен келісімге қол қойды;

2015 жылғы сәуір айында исламдық сақтандыру, лизинг және банкинг мәселелерін қарастыратын Заңға қол қойылды;

2015 жылғы мамыр айында Ұлттық Банкпен ИҚДА-мен бірлесіп исламдық қаржыландырудан брошюра шығарылды;

2015 жылғы қарашада егеменді ислам бағалы қағаздары мен дәстүрлі банктерді ислам банктеріне айналдыру мәселелерін қарастыратын Заң қабылданды;

2015 жылғы желтоқсан айында Қазақстан Республикасының Президентінің исламдық қаржыландыру туралы сұхбаты Isfire журналында жарыққа шықты;

2015 жылғы желтоқсанда IRTI, Thomson Reuters және CIBAFI-мен бірлесіп дайындалған Kazakhstan Islamic Country Report Дүниежүзілік ислам банкингінің конференциясы аясында Манама қаласында жарияланды

Қорытынды

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz