Қазақстандағы бюджет деңгейлерінің экономикалық маңызы мен жүйелік құрылымы

Бюджет деңгейлерінің экономикалық маңызы

Орындағандар:

Тексерген:

Бюджет-ол мемлекеттің міндеттері мен функцияларын іске асыруын қаржылық қамтамасыз етуге арналған оның орталықтандырылған ақша қоры.

Бюджеттің формасы-қаржылық жоспар, материалдық негізі-орталықтандырылған қор, экономикалық негізі-жалпы экономикалық қарым-қатынас, заңнамалық белсендіруі-заң.

Бюджеттік жүйе қызмет атқаруының келесі негізгі қаржылық қатынастары

Қаржылық қатынастардың барлық бұл формалары мемлекетпен реттеледі, жетілдіріледі және белгілі принциптер мен құқықтық нормалар негізінде басқарылады

Мемлекеттің кәсіпорындармен орталықтандырылған ақша қоры қалыптасу процесі жөнінде

Мемлекеттің өндірістен тыс саласының мекемелерімен бюджет тарапынан қаржыландыру жөнінде

Мемлекеттің халықпен бюджет кірісін қалыптасу және әртүрлі өтемақы тқлеу мен әлеуметтік жәрдем жасау жөнінде

Қаржы-банк жүйесінің мекемелері арасында

Мемлекеттің шетелдік мемлекеттермен

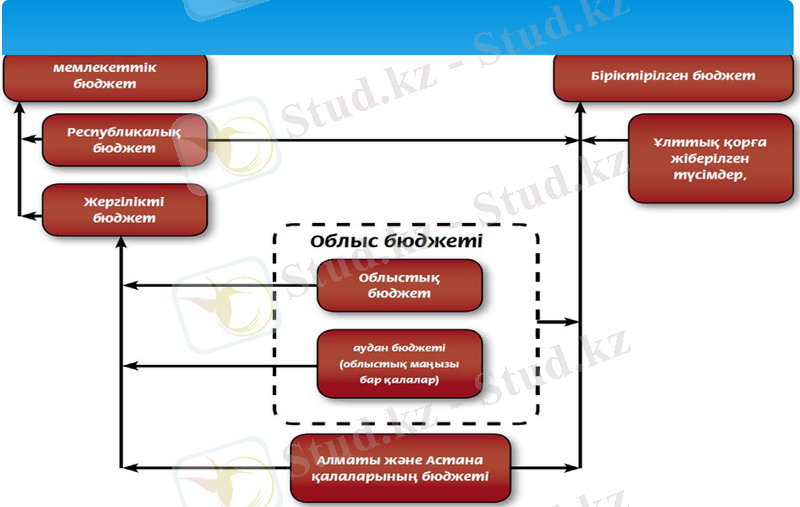

Мемлекеттік бюджет республикалық және жергілікті бюджеттерден, біріктірілген бюджет республикалық бюджеттен, облыс бюджеттерінен, республикалық маңызы бар қалалар, астана бюджеттерінен және Қазақстан Республикасы Ұлттық қорына жіберілген түсімдерден, ал облыс бюджет6 облыс бюджетінен, аудандар, (облыстық маңызы бар қалалар) бюджеттерінен құралады.

Мемлекеттік бюджет

Қазақстан Республикасында бекітілген дербес орындалатын бюджеттің келесі деңгейлері бар:

1) республикалық бюджет;

2) облыстық бюджет; республикалық маңызы бар қалалар бюджеті

3) аудан бюджеті (облыстық маңызы бар қалалар бюджеті) .

Бұлардан тыс:

Ұлттық Қор

Төтенше жағдай бюджеті

Республикалық бюджет - бюджет жүйесінің дербес бөлігі; мемлекеттік бюджет жүйесінің құрамына кіреді. Жалпы республикалық маңызы бар экономикалық, әлеуметтік және несиелік даму саласындағы шаралардың қаржыландырылуын қажет қаражатпен қамтамасыз етеді. Облыстар мен республикалық бағыныстағы қалалардың ең аз нормативтер бойынша шығындарды өтеуге өз кірістері жеткіліксіз болған жағдайда олардың әлеуметтік-мәдени дамуын қамтамасыз ету мақсатымен қаржы ресурстарының бір бөлігі демеуқаржы түрінде республикалық бюджет арқылы олардың арасында қайта бөлінеді

.

Республикалық бюджет

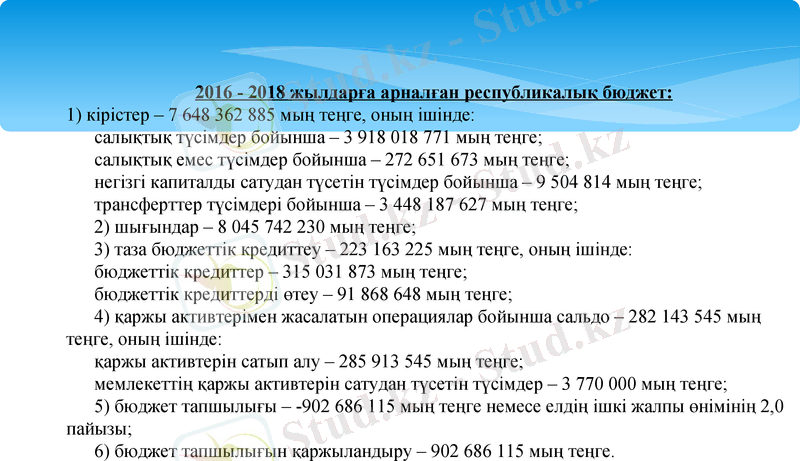

2016 - 2018 жылдарға арналған республикалық бюджет:

1) кiрiстер - 7 648 362 885 мың теңге, оның iшiнде:

салықтық түсiмдер бойынша - 3 918 018 771 мың теңге;

салықтық емес түсiмдер бойынша - 272 651 673 мың теңге;

негiзгi капиталды сатудан түсетiн түсiмдер бойынша - 9 504 814 мың теңге;

трансферттер түсiмдерi бойынша - 3 448 187 627 мың теңге;

2) шығындар - 8 045 742 230 мың теңге;

3) таза бюджеттiк кредиттеу - 223 163 225 мың теңге, оның iшiнде:

бюджеттiк кредиттер - 315 031 873 мың теңге;

бюджеттiк кредиттердi өтеу - 91 868 648 мың теңге;

4) қаржы активтерiмен жасалатын операциялар бойынша сальдо - 282 143 545 мың теңге, оның iшiнде:

қаржы активтерiн сатып алу - 285 913 545 мың теңге;

мемлекеттiң қаржы активтерiн сатудан түсетiн түсiмдер - 3 770 000 мың теңге;

5) бюджет тапшылығы -902 686 115 мың теңге немесе елдiң iшкi жалпы өнiмінің 2, 0 пайызы;

6) бюджет тапшылығын қаржыландыру - 902 686 115 мың теңге.

Республикалық бюджетті ҚР Үкіметі Парламенттке әзірлеп талқылауға ұсынады, парламенттің 2 палатасы оны талқылап Президентке қол қоюяға жібереді. Республика Президенті Парламентпен ұсынылған Заңға бір ай ішінде қол қояды, Заңды жария етпесе, Заңды немесе оның бөлек статьяларын Парламентке қайта ортаға салып, дауыс беруге қайтарып береді. Республикалық бюджет туралы заңды бекіту 1-інші желтоқсанға шейін аяқталуы тиіс болғандықтан, Президенттің қол қою рәсімі 31-інші желтоқсаннан кеш болмауы керек. Практикада көрсетілгендей Парламент Заңды қарашаның жиырмасыншы жұлдыздарында ұсынады, ал Президент Заңға желтоқсанның бірінші жартысында қол қояды.

Облыстық және республикалық маңызы бар қалалар бюджеті

Бұл деңгейге республикадағы 14 облыс және Алматы мен Астана қалаларының бюджеті кіреді. Әр облыс және республикалық маңызы бар қалалардың бюджеті жергілікті бюджеттік кірістер негізінде қалыптасады және оның шығындары сол облыстың мұқтаждықтарын қанағаттаныдыру мақсатында қалыптасады.

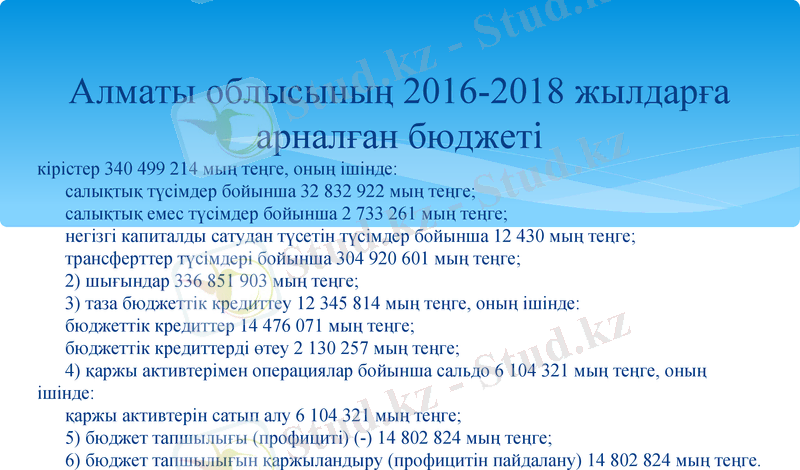

Алматы облысының 2016-2018 жылдарға арналған бюджеті

кірістер 340 499 214 мың теңге, оның ішінде: салықтық түсiмдер бойынша 32 832 922 мың теңге; салықтық емес түсiмдер бойынша 2 733 261 мың теңге; негiзгi капиталды сатудан түсетін түсiмдер бойынша 12 430 мың теңге; трансферттер түсімдері бойынша 304 920 601 мың теңге; 2) шығындар 336 851 903 мың теңге; 3) таза бюджеттік кредиттеу 12 345 814 мың теңге, оның ішінде: бюджеттік кредиттер 14 476 071 мың теңге; бюджеттік кредиттерді өтеу 2 130 257 мың теңге; 4) қаржы активтерімен операциялар бойынша сальдо 6 104 321 мың теңге, оның ішінде: қаржы активтерін сатып алу 6 104 321 мың теңге; 5) бюджет тапшылығы (профициті) (-) 14 802 824 мың теңге; 6) бюджет тапшылығын қаржыландыру (профицитін пайдалану) 14 802 824 мың теңге.

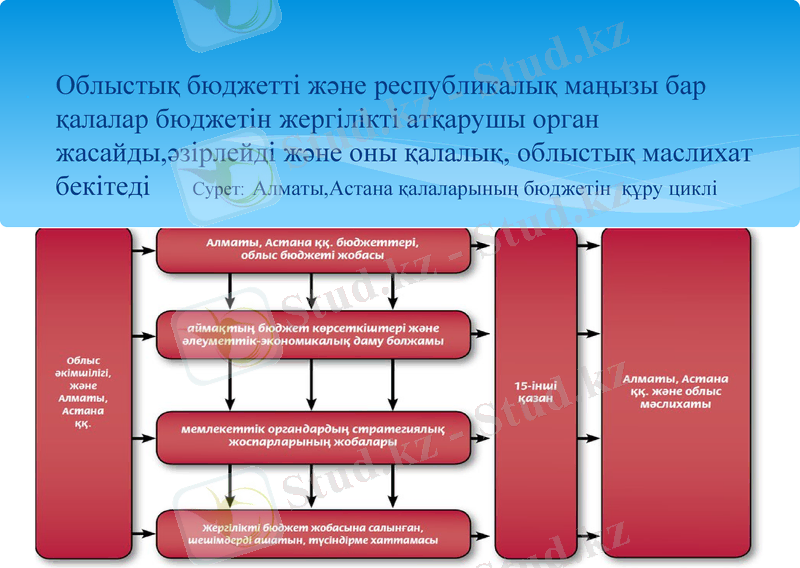

Облыстық бюджетті және республикалық маңызы бар қалалар бюджетін жергілікті атқарушы орган жасайды, әзірлейді және оны қалалық, облыстық маслихат бекітеді Сурет: Алматы, Астана қалаларының бюджетін құру циклі

Аудан бюджеті және облыстық маңызы бар қалалар бюджеті

Аудан бюджеті және облыстық маңызы бар қалалар(мысалы Семей, Қапшағай, Жезқазған және т. б) облыстық бюджеттен төменгі деңгейде қалыптасатын, кірістері сол ауданның, қаланың түсімдері және әртүрлі көздерден қалыптасып, шығыстары тікелей ауданның, қаланың мұқтаждықтарын қанағаттандыру мақсатында қалыптасатын бюджеттік жүйенің деңгейі

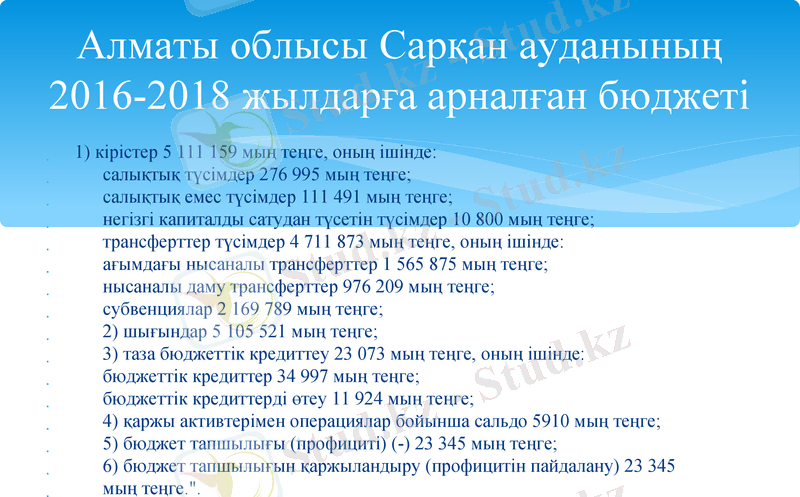

Алматы облысы Сарқан ауданының 2016-2018 жылдарға арналған бюджеті

1) кірістер 5 111 159 мың теңге, оның ішінде:

салықтық түсімдер 276 995 мың теңге;

салықтық емес түсімдер 111 491 мың теңге;

негізгі капиталды сатудан түсетін түсімдер 10 800 мың теңге;

трансферттер түсімдер 4 711 873 мың теңге, оның ішінде:

ағымдағы нысаналы трансферттер 1 565 875 мың теңге;

нысаналы даму трансферттер 976 209 мың теңге;

субвенциялар 2 169 789 мың теңге;

2) шығындар 5 105 521 мың теңге;

3) таза бюджеттік кредиттеу 23 073 мың теңге, оның ішінде:

бюджеттік кредиттер 34 997 мың теңге;

бюджеттік кредиттерді өтеу 11 924 мың теңге;

4) қаржы активтерімен операциялар бойынша сальдо 5910 мың теңге;

5) бюджет тапшылығы (профициті) (-) 23 345 мың теңге;

6) бюджет тапшылығын қаржыландыру (профицитін пайдалану) 23 345

мың теңге. ".

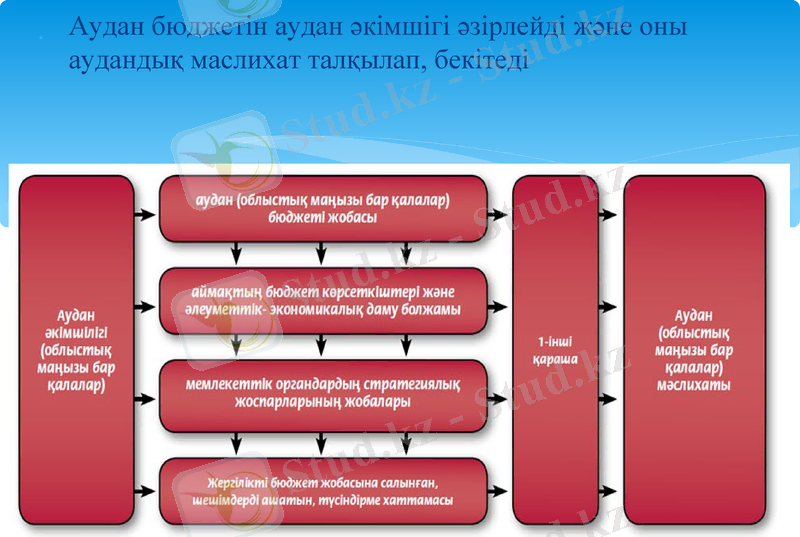

Аудан бюджетін аудан әкімшігі әзірлейді және оны аудандық маслихат талқылап, бекітеді

Республикалық деңгейде бюджетті нақтылау ҚР Үкіметі және/немесе ҚР Парламенті депутаттарының ұсынысы негізінде жүргізіледі. Жергілікті деңгейде сәйкес әкімшілік-аумақтық бірлік бюджетін орындалу кезінде нақтылауға сәйкес әкімшілік және/немесе мәслихат депутаттарының ұсыныстары негізінде орындалады. Осыған қарамастан жергілікті деңгейде әкімшілік бастауымен жергілікті бюджетті нақтылау ағымдағы қаржы жылы кезінде тоқсан сайын нақтылауға ұшырайды.

Республикалық деңгейде бюджетті нақтылау бойынша ұсыныстар РБК-мен, жергілікті деңгейде - сәйкес бюджет комиссиясымен қаралады.

Республикалық деңгейде РБК бюджетті нақтылау бойынша ұсыныстарды қарап болғаннан кейін, қандай ұсыныстарды қабылдауға болатынын, қайсысын қайтару керектігін шешіп, өз ұсыныстарын шығарады. Бюджеттік бағдарламалар әкімшілері РБК-ның ұсыныстарын есепке ала отырып, 5 жұмыс күні ішінде, өзгертулерін РБК мақұлдаған, бюджеттік бағдарламалар бойынша бюджеттік сұрауды ЭБЖМ-не беруге міндетті. Осыдан барып ЭБЖМ 10 жұмыс күні ішінде тапсырылған бюджет сұранымдарын қарастырады және олар бойынша қорытынды даярлап, оны РБК-ға қарауға қайта жібереді. РБК барлық келісім жұмыстарын жүргізеді, бюджеттік сұрауларды қарастырады, өзінің ескертулерімен ұсыныстарын шығарады және де оларды ЭБЖМ-не береді. ЭБЖМ өз кезегінде 5 жұмыс күні ішінде нақтыланған бюджет жүйесін бес күн ішінде республикалық бюджет туралы заңға өзгертулермен толықтырулар енгізу туралы заң жобасын жасайды және оны ҚР Үкіметіне қарауға жібереді. Мысалға, бюджет несиелері мен трансферттер көлемі өзгертілулері мүмкін болғандықтан, жоғарыдағы бюджетті нақтылау жүргізілуі кезінде төменде тұрған бюджетті нақтылау жүргізілуі мүмкін. Егер Алматы қ., Астана қ., облыс бюджеттерін нақтылауға, республикалық бюджетті нақтылауға әсер еткен жағдайда, мәслихаттың сәйкесінше шешімі, республикалық бюджет туралы заңына өзгертулермен толықтырулар енгізу туралы заңға ҚР Президенті қол қойғаннан кейін екі апталық мерзімнен кешіктірмей қабылданады. Осындай тәжірибе облыс бюджетін нақтылаудағы аудан (облыстық маңызы бар қалалар) бюджетінің қатынасында қолданылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz