Шоғырландырылған, республикалық және жергілікті бюджеттің экономикалық мазмұны: табыстар, шығындар және Ұлттық қордың рөлі

Жекелеген бюджеттің экономикалық мазмұны

Орындаған:

Қабылдаған:

Қарастырылатын сұрақтар:

Республикалық бюджет: мазмұны, рөлі және табыстар мен шығындардың экономикалық мәні.

Жергілікті бюджеттердің табыстары мен шығындарының ерекшеліктері

Ұлттық қор және оның мемлекеттік бюджетті қалыптастыруда атқаратын рөлі

Шоғырландырылған бюджет - республикалық бюджет, облыстардың, республикалық маңызы бар қалалардың бюджеті, өзара өтелетін операцияларды ескермей, Қазақстан Республикасының Ұлттық қорына жіберілетін түсімдер мен астананың бюджетін біріктіретін мелекеттің орталықтандырылған ақшалай қоры. Шоғырландырылған бюджет заң шығарушы биліктің органдарымен бекітілмейді және талдамалы мақсаттарда қолданылады.

Шоғырландырылған бюджеттің құрылымы келесідей бөлімдерден тұрады:

Республикалық бюджет;

Облыс бюджеті, республикалық маңызы бар қалалардың, астананың бюджеттері;

Қазақстан Республикасының Ұлттық қорына жіберілетін бюджет түсімдері және олардың Қазақстан Республикасының Ұлттық қорына аударымдары.

Республикалық бюджет - Бюджеттік кодекспен анықталған салық және басқа да түсімдердің есебінен құрылатын орталықтандырылған ақша қоры. Республикалық бюджет орталық мемлекеттік органдардың, олардың ведомстволарының астындағы мемлекеттік мекемелердің міндеттері мен қызметтерін қаржымен қамтамасыз ету үшін және мемлекеттік саясаттың жалпы республикалық бағыттарын жүзеге асыру үшін арналған.

Республикалық бюджеттің қайта бөлу сипаты мемлекеттің тиімді қаржы саясатын қамтамасыз етуге мүмкіндік береді. Қаржы ресурстарын орталықтандыру мемлекетке өспелі әлеуметтік шығындарды қаржыландыруға, мемлекеттік қарызға қызметті қамтамасыз етуге, қорғаныс қабілеті мен құқық тәртібін қажетті деңгейде сақтауға, мемлекеттік секторды тиімді басқаруға және т. б мүмкіндіктер береді.

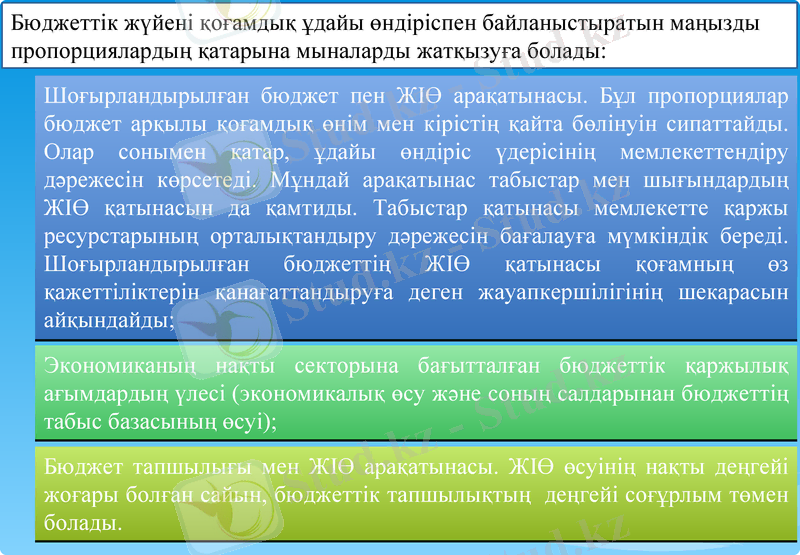

Бюджеттік жүйені қоғамдық ұдайы өндіріспен байланыстыратын маңызды пропорциялардың қатарына мыналарды жатқызуға болады:

Бюджет тапшылығы мен ЖІӨ арақатынасы. ЖІӨ өсуінің нақты деңгейі жоғары болған сайын, бюджеттік тапшылықтың деңгейі соғұрлым төмен болады.

Шоғырландырылған бюджет пен ЖІӨ арақатынасы. Бұл пропорциялар бюджет арқылы қоғамдық өнім мен кірістің қайта бөлінуін сипаттайды. Олар сонымен қатар, ұдайы өндіріс үдерісінің мемлекеттендіру дәрежесін көрсетеді. Мұндай арақатынас табыстар мен шығындардың ЖІӨ қатынасын да қамтиды. Табыстар қатынасы мемлекетте қаржы ресурстарының орталықтандыру дәрежесін бағалауға мүмкіндік береді. Шоғырландырылған бюджеттің ЖІӨ қатынасы қоғамның өз қажеттіліктерін қанағаттандыруға деген жауапкершілігінің шекарасын айқындайды;

Экономиканың нақты секторына бағытталған бюджеттік қаржылық ағымдардың үлесі (экономикалық өсу және соның салдарынан бюджеттің табыс базасының өсуі) ;

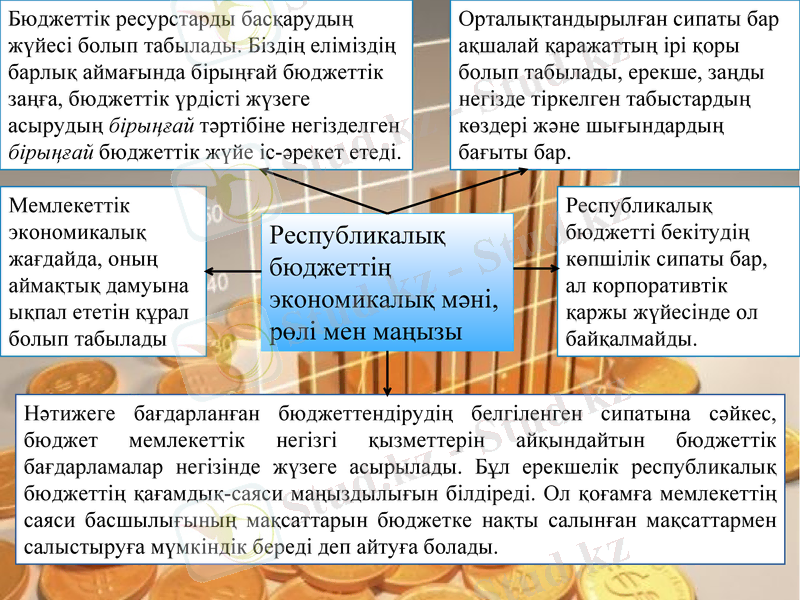

Нәтижеге бағдарланған бюджеттендірудің белгіленген сипатына сәйкес, бюджет мемлекеттік негізгі қызметтерін айқындайтын бюджеттік бағдарламалар негізінде жүзеге асырылады. Бұл ерекшелік республикалық бюджеттің қағамдық-саяси маңыздылығын білдіреді. Ол қоғамға мемлекеттің саяси басшылығының мақсаттарын бюджетке нақты салынған мақсаттармен салыстыруға мүмкіндік береді деп айтуға болады.

Орталықтандырылған сипаты бар ақшалай қаражаттың ірі қоры болып табылады, ерекше, заңды негізде тіркелген табыстардың көздері және шығындардың бағыты бар.

Республикалық бюджетті бекітудің көпшілік сипаты бар, ал корпоративтік қаржы жүйесінде ол байқалмайды.

Бюджеттік ресурстарды басқарудың жүйесі болып табылады. Біздің еліміздің барлық аймағында бірыңғай бюджеттік заңға, бюджеттік үрдісті жүзеге асырудың бірыңғай тәртібіне негізделген бірыңғай бюджеттік жүйе іс-әрекет етеді.

Мемлекеттік экономикалық жағдайда, оның аймақтық дамуына ықпал ететін құрал болып табылады

Республикалық бюджеттің экономикалық мәні, рөлі мен маңызы

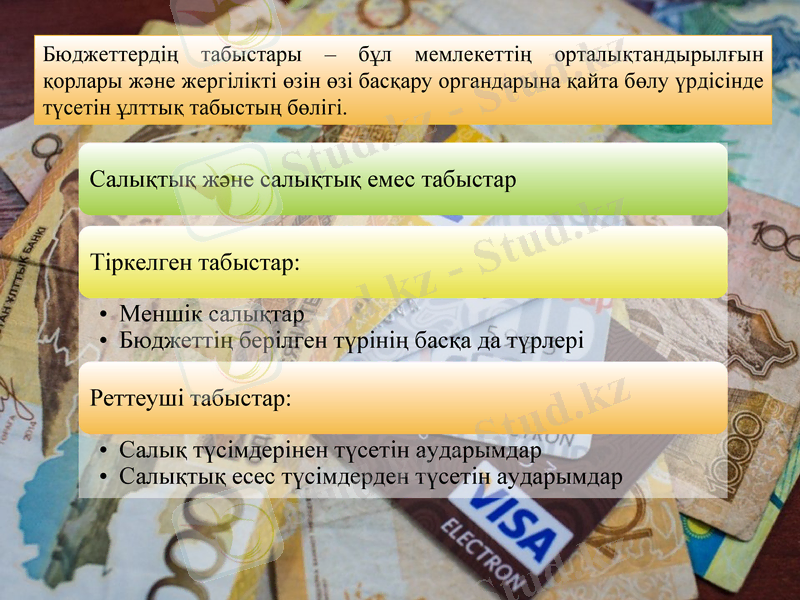

Бюджеттердің табыстары - бұл мемлекеттің орталықтандырылғын қорлары және жергілікті өзін өзі басқару органдарына қайта бөлу үрдісінде түсетін ұлттық табыстың бөлігі.

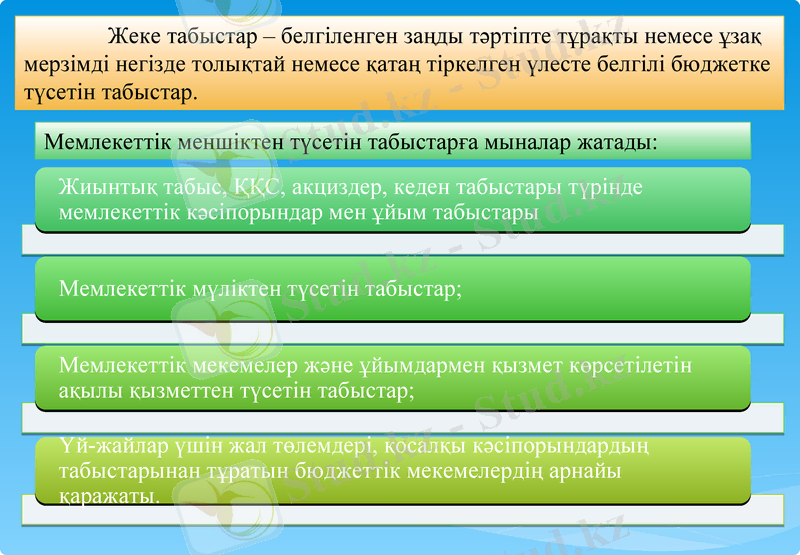

Жеке табыстар - белгіленген заңды тәртіпте тұрақты немесе ұзақ мерзімді негізде толықтай немесе қатаң тіркелген үлесте белгілі бюджетке түсетін табыстар.

Мемлекеттік меншіктен түсетін табыстарға мыналар жатады:

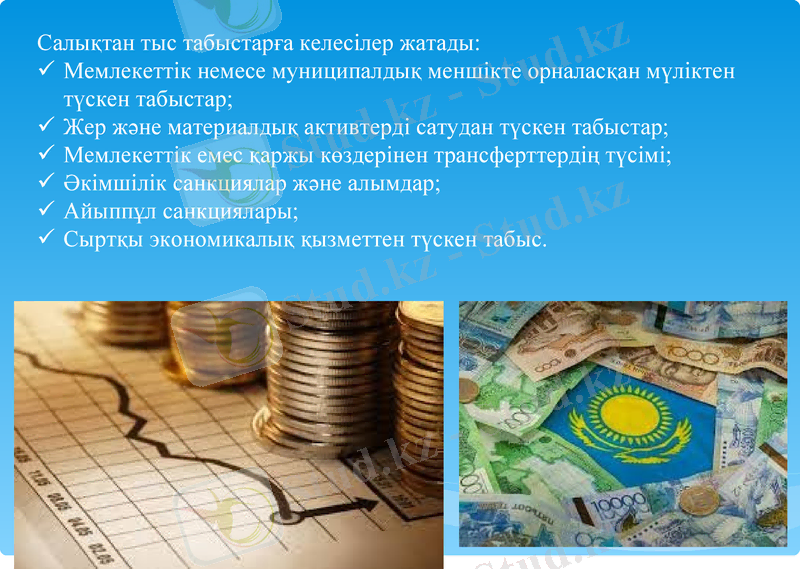

Салықтан тыс табыстарға келесілер жатады:

Мемлекеттік немесе муниципалдық меншікте орналасқан мүліктен түскен табыстар;

Жер және материалдық активтерді сатудан түскен табыстар;

Мемлекеттік емес қаржы көздерінен трансферттердің түсімі;

Әкімшілік санкциялар және алымдар;

Айыппұл санкциялары;

Сыртқы экономикалық қызметтен түскен табыс.

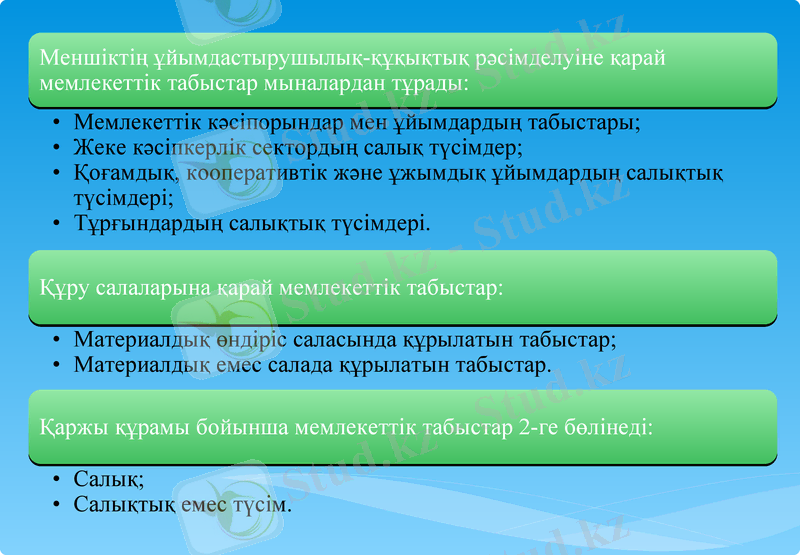

Мемлекеттік табыстардың сыныптамасы

Мемлекеттік к/о мен ұйымдар табыстары

Ұйымдастырушылық-құқықтық рәсімделуіне байланысты

Жеке кәсіп-керлік сектор-дан салықтық түсімдер

Тұрғындардың салықтық түсімдері

Қоғамдық, кооп-к ұйым-дардан салық-тық түсімдер

Шаруашылық ету аясына байланысты

Материалды өндіріс саласындағы табыстар

Материалды емес салада пайда болатын табыстар

Қаржылық мағынасына байланысты

Шоғырландыру әдісіне байланысты

Салықтық

Салықтық емес

Орталықтан-дырылған

Орталықсыз-дандырылған

Мемлекеттік шығындар мемлекеттің қызмет етуімен байланысты ақшалай шығындарды білдіреді. Мемлекеттік шығындар құрамына мемл-к бюджет, мемл-к бюджеттен тыс қорлар, мемл-к кәсіпорындар мен ұйымдар, өндірістік және өндірістік емес салалардағы мекемелер шығындары жатады.

Бюджет шығындары дегеніміз қайтарылмайтын негізде бөлінген бюджет қаражаты. Бюджет шығындары экономикалық құрамына байланысты күрделі және ағымдағы болып бөлінеді

Бюджеттің күрделі шығындары - кеңейтілген ұдайы өндіріспен байланысты бюджеттер шығындарының бөлігі, оларды жүзеге асыруда мемлекеттік, муницпалдық меншікте орналасқан мүлік құрылады немесе ұлғаяды. Олар инвестициялық және инновациялық қызметті қамтамасыз етеді. Оларға инвестициялар үшін арналған, күрделі жөндеу жұмыстарын жүргізу, инвестициялық мақсаттарға бюджет несиелері ретінде ұсынылған шығындар жатады.

Бюджеттің ағымдағы шығындары - мемлекеттік билік органдары, жергілікті өзін-өзі басқару, бюджет мекемелерінің ағымдағы жұмыстарын қамтамасыз ететен, дотациялар, субсидиялар және субвенциялар түрінде экономиканың жекелеген салаларының басқа бюджеттері мен кәсіпорындарына мемлекеттік қолдауды көрсетуді қамтамасыз ететін бюджет шығындары.

Бюджет шығындары пайыздық және пайыздық емес болып бөлінеді. Пайыздық шығындар - бұл мемлекеттік қарызға қызмет көрсету үшін бағытталған шығындар. Пайыздық емес шығындар дегеніміз пайыздық шығындарды шегергендегі бюджет шығындары. Пайыздық шығындар мемлекеттік ішкі және сыртқы қарызының болуымен түсіндіріледі. Пайыздық шығындарға қарыз және пайыздардың төлемі жүргізілген валюталарға қатысты теңгенің бағамы едәуір ықпал тигізеді. Сондықтан девальвация кезінде сыртқы қарыздарға қызмет көрсету шығындары өсе бастайды, керісінше теңгенің құны күшейген уақытта қысқарады. Бюджеттің ағымдағы және күрделі шығындары - пайыздық емес шығындардың бөлігі.

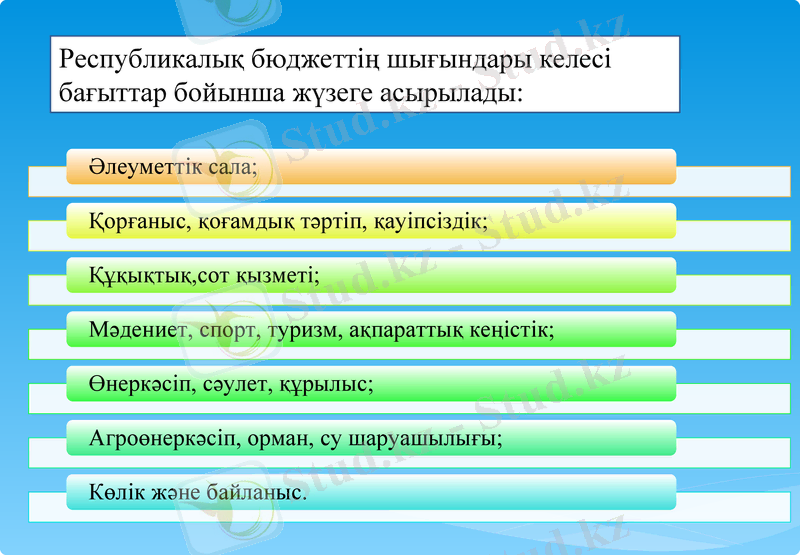

Республикалық бюджеттің шығындары келесі бағыттар бойынша жүзеге асырылады:

Бюджет шығындары

Күрделі шығындар

Дамудың бюджет шығындары

Жергілікті бюджет бағдарламаларының шығындары

Базалық шығындар

Пайыздық шығындар

Ағымдағы шығындар

Ағымдағы бағдарламалардың шығындары

Жаңа бастамалар үшін шығындар

Пайыздық емес шығындар

Біріккен бюджеттік бағдарламалардың шығындары

Жергілікті бюджет - бұл жекелеген құрылымның қаржы ресурстарының орталықтандырылған қоры, оның орындалуына бақылауды, құру, бекіту және атқарылуына дербес негізде жергілікті басқару органы жүргізеді. Жергілікті бюджеттерде сметаның құрамдас бөлігі ретінде муниципалды құрылымдар болып табылмайтын, жекелеген елді мекендер мен аумақтардың шығындары қарастырылған.

Жергілікті бюджеттердің жүйесі мемлекеттік құрылғы және тиісті әкімшілік - аумақтық бөлумен сипатталады. Жергілікті бюджеттер Қазақстан Республикасының бюджеттік жүйесінің екінші деңгейін білдіреді және облыстық бюджет, республикалық маңызы бар қаланың бюджеті, астана, аудан бюджеттерінен тұрады. Олардың әрқайсысы жергілікті органдармен өздерінің қызметтерін орындау үшін қаржымен қамтамасыз ету үшін арналған ақшалай қаражаттың орталықтандырылған қоры болып табылады.

Жергілікті бюджет табыстарының құрамы мен құрылымы Бюджеттік кодекстің ережелерімен анықталады және жекелеген ерекшеліктері бар:

Жергілікті бюджеттердің табыстарына жергілікті салықтар, алымдар және айыппұлдар, ұзақ мерзімді негізге тіркелген, ҚР заңымен белгіленген нормативтерге cәйкес республикалық салықтардан түскен аударымдар, жекелеген мемлекеттік өкілеттіктерді жүзеге асыру үшін биліктің мемлекеттік органдары арқылы жергілікті өзін-өзі басқару органдарына берілетін қаржы құралдары, мүлікті жекешелендіруден түскен түсімдер, муниципалдық мүлікті жалға өткізуден түскен түсім, жергілікті қарыздар мен лотореялар, жергілікті және аймақтық кәсіпорындар, мекемелер мен ұйымдар пайдасының бөлігі, заңға және жергілікті басқару органдарының шешіміне cәйкес дотациялар, субвенциялар, трансферттік төлемдер және басқа да түсімдер.

Жергілікті атқарушы органдардың қызметіне cәйкес жергілікті бюджеттердің қаражаты мынандай мақсаттарға жұмсалады:

Мектепке дейінгі, жалпы орта, сонымен қатаар орта кәсіптік және қосымша білімге;

әскери қызметке тіркелім және шақыру бойынша шараларға;

төтенше жағдайларға байланысты;

құқық қорғау қызметіне;

азаматтарға тегін медициналық жәрдем көрсетудің кепілдік берілген көлемі;

денсаулық сақтау саласындағы бағдарламаларға;

әлеуметтік қамсыздандыру және әлеуметтік көмек жөніндегі шаралар;

жұмысбастылық бағдарламаларына;

тұрғын үй бағдарламаларына;

мәдениет, спорт және ақпарат саласындағы қызметке;

өнеркәсіп, көлік және объектілердің құрылысы;

жергілікті атқарушы органдарымен жүргізілетін қоршаған ортаны қорғау бойынша шаралар;

жоба - ізденіс жұмыстарын жүргізуге, және т. б.

Маслихаттардың шешімі бойынша жергілікті атқарушы органдар заңға қайшы келмейтін және республикалық бюджеттік бағдарламаларға қатысы жоқ, қызметтің басқа да бағыттары бойынша бюджеттік бағдарламаларды енгізуге құқығы бар.

Сыртқы экономикалық қызметпен байланысты және ұлттық валютаның айырбас бағамның жоспарланған өзгерісіне сәйкес белгіленген жергілікті бюджеттердің қаражаты, оларды бөлу кезіндегі ұлттық валютаның ресми айырбас бағамы бойынша шығындалады.

Жергілікті өзін өзі басқару органдарының жекелеген мемлекеттік өкілеттіліктерді жүзеге асыруға қажетті қаржы ресурстары, жыл сайын республикалық бюджетте қарастырылады. Республикалық органдармен қабылданған шешімдердің нәтижесінде туындаған жергілікті өзін өзі басқару органдарының шығындары мен табыстарының ұлғаюы, шешім қабылданған органдар есебінен өтеледі.

Жергілікті өзін өзі басқару органдарының қосымша шығындарына жетелейтін мемлекеттік билік органдарының шешімдері өтеуге арналған қаражаттар түрінде олардың өздері іске асырады.

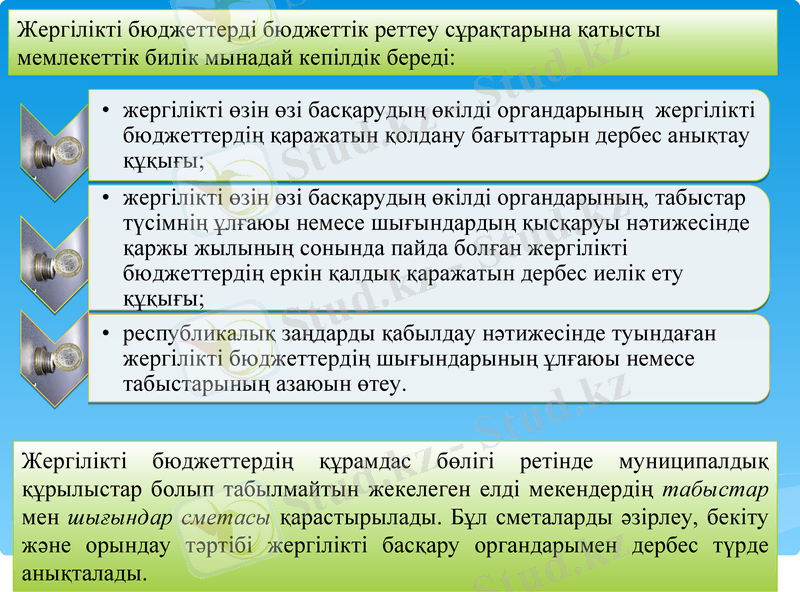

Жергілікті бюджеттерді бюджеттік реттеу сұрақтарына қатысты мемлекеттік билік мынадай кепілдік береді:

Жергілікті бюджеттердің құрамдас бөлігі ретінде муниципалдық құрылыстар болып табылмайтын жекелеген елді мекендердің табыстар мен шығындар сметасы қарастырылады. Бұл сметаларды әзірлеу, бекіту және орындау тәртібі жергілікті басқару органдарымен дербес түрде анықталады.

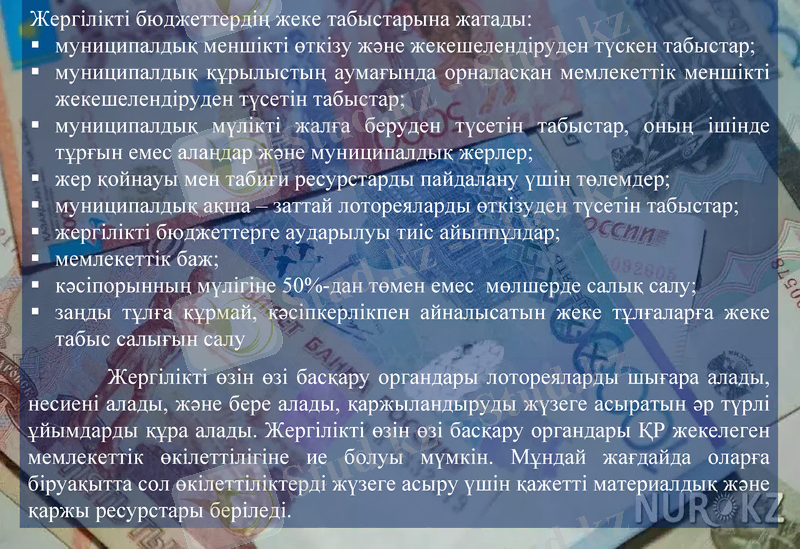

Жергілікті бюджеттердің жеке табыстарына жатады:

муниципалдық меншікті өткізу және жекешелендіруден түскен табыстар;

муниципалдық құрылыстың аумағында орналасқан мемлекеттік меншікті жекешелендіруден түсетін табыстар;

муниципалдық мүлікті жалға беруден түсетін табыстар, оның ішінде тұрғын емес алаңдар және муниципалдық жерлер;

жер қойнауы мен табиғи ресурстарды пайдалану үшін төлемдер;

муниципалдық ақша - заттай лотореяларды өткізуден түсетін табыстар;

жергілікті бюджеттерге аударылуы тиіс айыппұлдар;

мемлекеттік баж;

кәсіпорынның мүлігіне 50%-дан төмен емес мөлшерде салық салу;

заңды тұлға құрмай, кәсіпкерлікпен айналысатын жеке тұлғаларға жеке табыс салығын салу

Жергілікті өзін өзі басқару органдары лотореяларды шығара алады, несиені алады, және бере алады, қаржыландыруды жүзеге асыратын әр түрлі ұйымдарды құра алады. Жергілікті өзін өзі басқару органдары ҚР жекелеген мемлекеттік өкілеттілігіне ие болуы мүмкін. Мұндай жағдайда оларға біруақытта сол өкілеттіліктерді жүзеге асыру үшін қажетті материалдық және қаржы ресурстары беріледі.

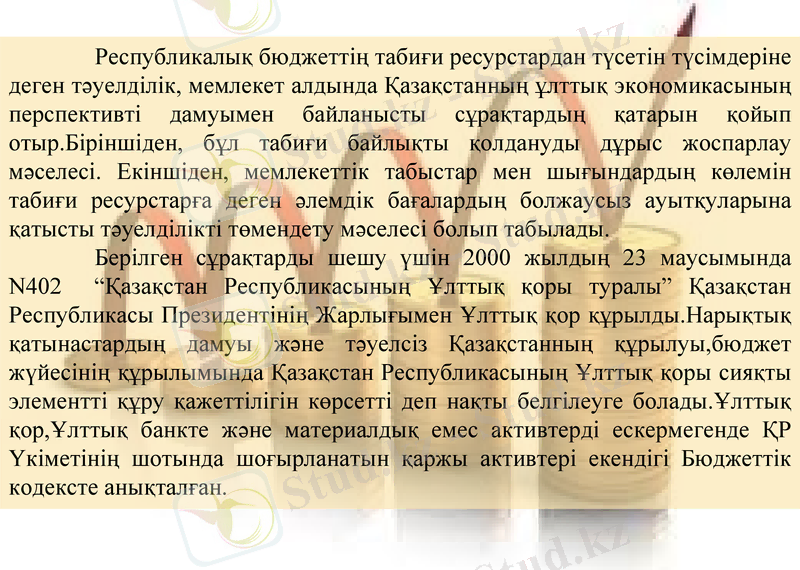

Республикалық бюджеттің табиғи ресурстардан түсетін түсімдеріне деген тәуелділік, мемлекет алдында Қазақстанның ұлттық экономикасының перспективті дамуымен байланысты сұрақтардың қатарын қойып отыр. Біріншіден, бұл табиғи байлықты қолдануды дұрыс жоспарлау мәселесі. Екіншіден, мемлекеттік табыстар мен шығындардың көлемін табиғи ресурстарға деген әлемдік бағалардың болжаусыз ауытқуларына қатысты тәуелділікті төмендету мәселесі болып табылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz