Банктің негізгі құралдары мен материалдық емес активтерін есепке алу: Халық банк пен Каспибанк мысалында

Әл-Фараби атындағы Қазақ Ұлттық университеті

Казахский национальный университет имени Аль-Фараби

Экономика және бизнес жоғарғы мектебі

Қаржы кафедрасы

Тақырыбы: Банктің негізгі құралдары және материалдық емес активтер есебі

Орындаушылар:

Жетекші:

I Кіріспе

II Негізгі әдебиеттер

Банктің негізгі құралдары

Банктің материалдық емес активтері

Халық банктың НҚ мен МЕА есебі

Kaspibank-тың НҚ мен МЕА есебі

III ҚОРЫТЫНДЫ

IV Пайдаланған әдебиеттер

Жоспар

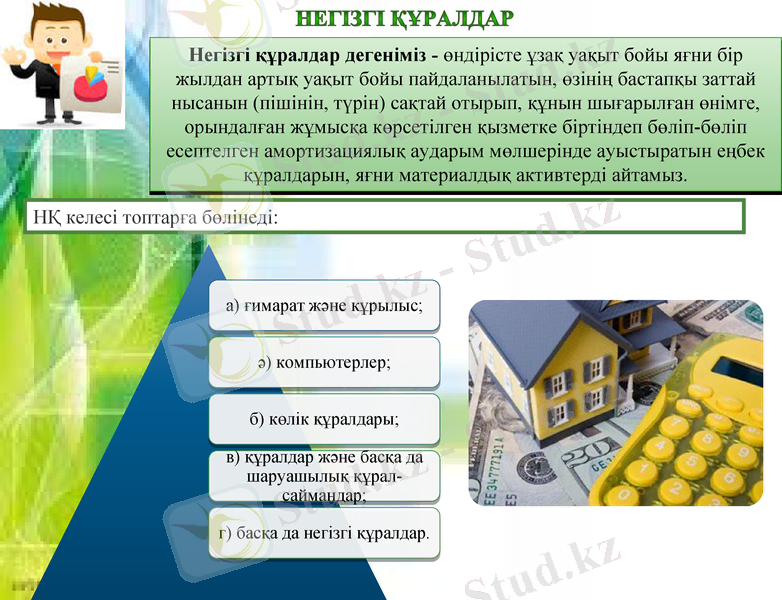

Негізгі құралдар дегеніміз - өндірісте ұзақ уақыт бойы яғни бір жылдан артық уақыт бойы пайдаланылатын, өзінің бастапқы заттай нысанын (пішінін, түрін) сақтай отырып, құнын шығарылған өнімге, орындалған жұмысқа көрсетілген қызметке біртіндеп бөліп-бөліп есептелген амортизациялық аударым мөлшерінде ауыстыратын еңбек құралдарын, яғни материалдық активтерді айтамыз.

НҚ келесі топтарға бөлінеді:

Негізгі құралдар

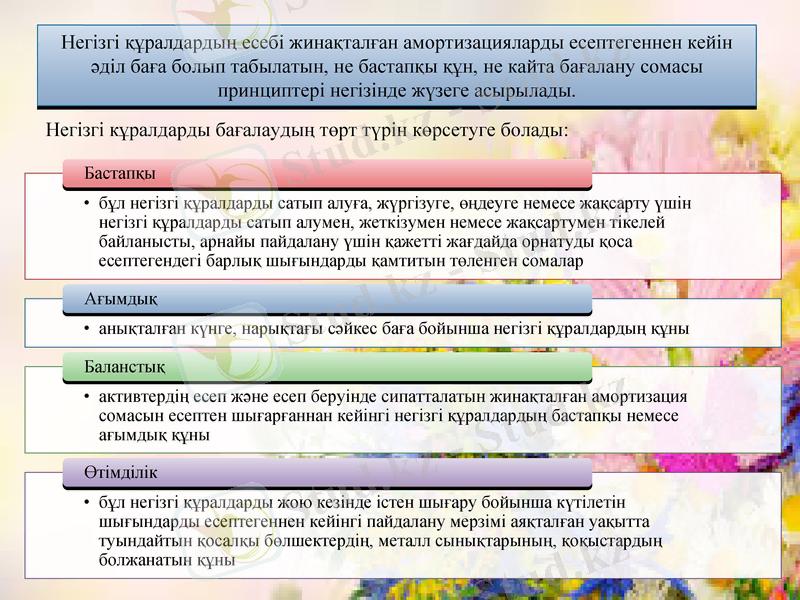

Негізгі құралдардың есебі жинақталған амортизацияларды есептегеннен кейін әділ баға болып табылатын, не бастапқы құн, не кайта бағалану сомасы принциптері негізінде жүзеге асырылады.

Негізгі кұралдарды бағалаудың төрт түрін көрсетуге болады:

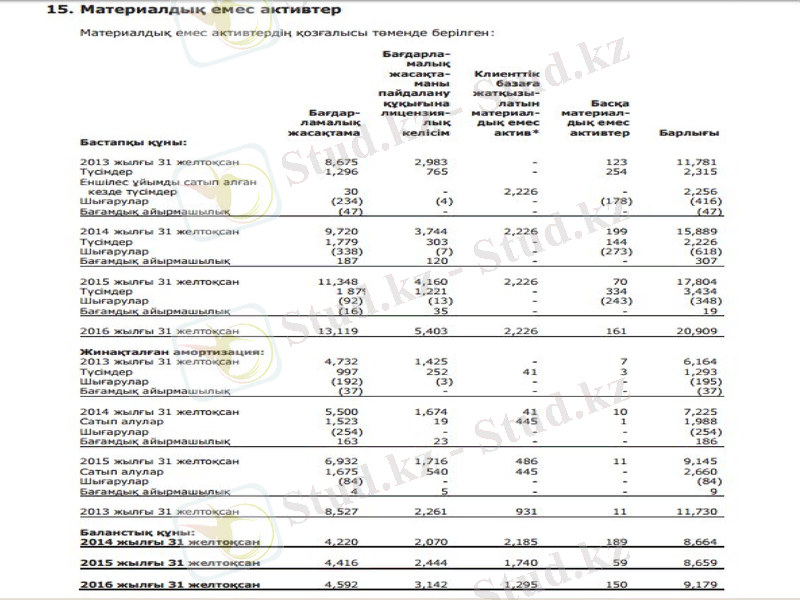

Қаржылық есеп берудің халықаралык стандартына сәйкес (№38 ҚЕХС) материалдық емес активтер басқа тараптарға жалға өткізу немесе әкімшілік мақсаттар үшін өндірісте немесе тауарлар мен қызмет көрсетуде физикалық мәні жоқ сәйкестендірілетін ақшалай емес активтер болып табылады. Және іскерлік пікірден айқын ажыратылады.

Бухгалтерлік есепте МЕА-дің анықтамасы негізгі құралдардың анықтамасына сәйкес келеді, яғни жай қызметтер үрдісінде сатуға арналмаған және ұзақ мерзімге пайдалану мақсатымен сатып алынады. Егер оларды пайдаланудан болашақта табыс алынады деген ықтималдылық болса және егер оларды сенімді бағалауға болатын болса ғана олар танылады.

Материалдық емес активтер

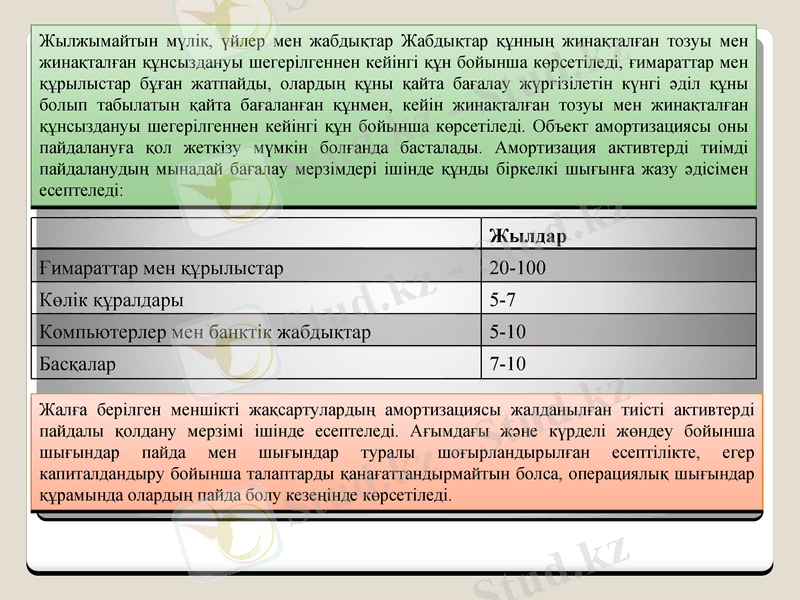

Жылжымайтын мүлік, үйлер мен жабдықтар Жабдықтар құнның жинақталған тозуы мен жинақталған құнсыздануы шегерілгеннен кейінгі құн бойынша көрсетіледі, ғимараттар мен құрылыстар бұған жатпайды, олардың құны қайта бағалау жүргізілетін күнгі әділ құны болып табылатын қайта бағаланған құнмен, кейін жинақталған тозуы мен жинақталған құнсыздануы шегерілгеннен кейінгі құн бойынша көрсетіледі. Объект амортизациясы оны пайдалануға қол жеткізу мүмкін болғанда басталады. Амортизация активтерді тиімді пайдаланудың мынадай бағалау мерзімдері ішінде құнды біркелкі шығынға жазу әдісімен есептеледі:

Жылдар

Ғимараттар мен құрылыстар

20-100

Көлік құралдары

5-7

Компьютерлер мен банктік жабдықтар

5-10

Басқалар

7-10

Жалға берілген меншікті жақсартулардың амортизациясы жалданылған тиісті активтерді пайдалы қолдану мерзімі ішінде есептеледі. Ағымдағы және күрделі жөндеу бойынша шығындар пайда мен шығындар туралы шоғырландырылған есептілікте, егер капиталдандыру бойынша талаптарды қанағаттандырмайтын болса, операциялық шығындар құрамында олардың пайда болу кезеңінде көрсетіледі.

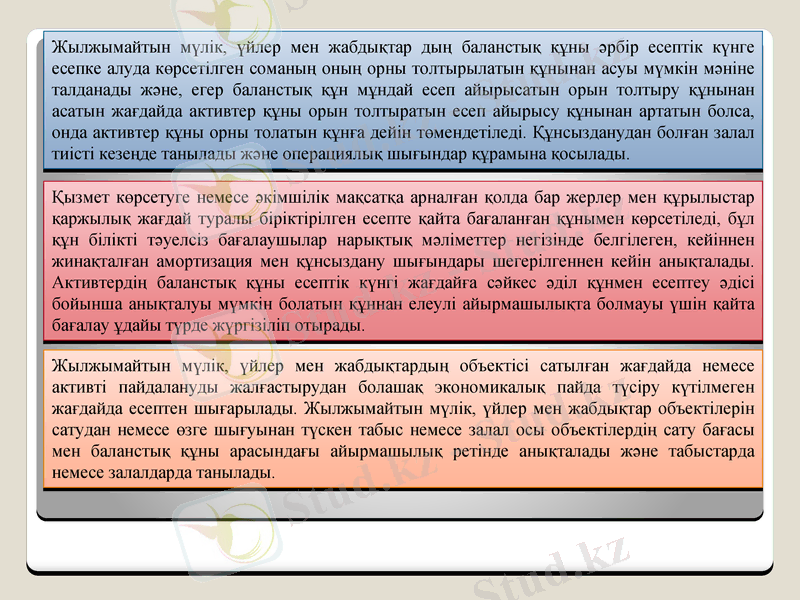

Жылжымайтын мүлік, үйлер мен жабдықтар дың баланстық құны әрбір есептік күнге есепке алуда көрсетілген соманың оның орны толтырылатын құнынан асуы мүмкін мәніне талданады және, егер баланстық құн мұндай есеп айырысатын орын толтыру құнынан асатын жағдайда активтер құны орын толтыратын есеп айырысу құнынан артатын болса, онда активтер құны орны толатын құнға дейін төмендетіледі. Құнсызданудан болған залал тиісті кезеңде танылады және операциялық шығындар құрамына қосылады.

Қызмет көрсетуге немесе әкімшілік мақсатқа арналған қолда бар жерлер мен құрылыстар қаржылық жағдай туралы біріктірілген есепте қайта бағаланған құнымен көрсетіледі, бұл құн білікті тәуелсіз бағалаушылар нарықтық мәліметтер негізінде белгілеген, кейіннен жинақталған амортизация мен құнсыздану шығындары шегерілгеннен кейін анықталады. Активтердің баланстық құны есептік күнгі жағдайға сәйкес әділ құнмен есептеу әдісі бойынша анықталуы мүмкін болатын құннан елеулі айырмашылықта болмауы үшін қайта бағалау ұдайы түрде жүргізіліп отырады.

Жылжымайтын мүлік, үйлер мен жабдықтардың объектісі сатылған жағдайда немесе активті пайдалануды жалғастырудан болашақ экономикалық пайда түсіру күтілмеген жағдайда есептен шығарылады. Жылжымайтын мүлік, үйлер мен жабдықтар объектілерін сатудан немесе өзге шығуынан түскен табыс немесе залал осы объектілердің сату бағасы мен баланстық құны арасындағы айырмашылық ретінде анықталады және табыстарда немесе залалдарда танылады.

Жылжымайтын мүлікті қайта бағалау жөніндегі топтың саясатына сәйкес, жылжымайтын мүліктің барлық санатының - ғимараттар мен құрылыстардың баланстық құнға қатысты әділ құнының елеулі өзгерістеріне байланысты қайта бағалануы талап етіледі. Ерекше нарықтық немесе мүліктік индикаторлар елеулі өзгерген жағдайда, Топ қайта бағалауды жиі жүргізеді.

Топ өзінің ғимараттары мен құрылыстарын 2016 жылдың ішінде қайта бағалады. Бағалауды тәуелсіз бағалаушылар жүргізді. Тәуелсіз бағалаушылар жылжымайтын мүлік, үйлер мен жабдықтар дың әділ құнын анықтау кезінде келесі үш тәсілді қолданды: кірісті капиталдандыру әдісімен кірістік тәсіл және белсенді нарық талаптарында ғимараттар мен құрылыстардың әділ құнын анықтау үшін нарық ақпаратын қолданумен бірге салыстыру тәсілі, ал қайта бағалау объектілері үшін белсенді нарық болмаған жағдайда шығынды тәсіл.

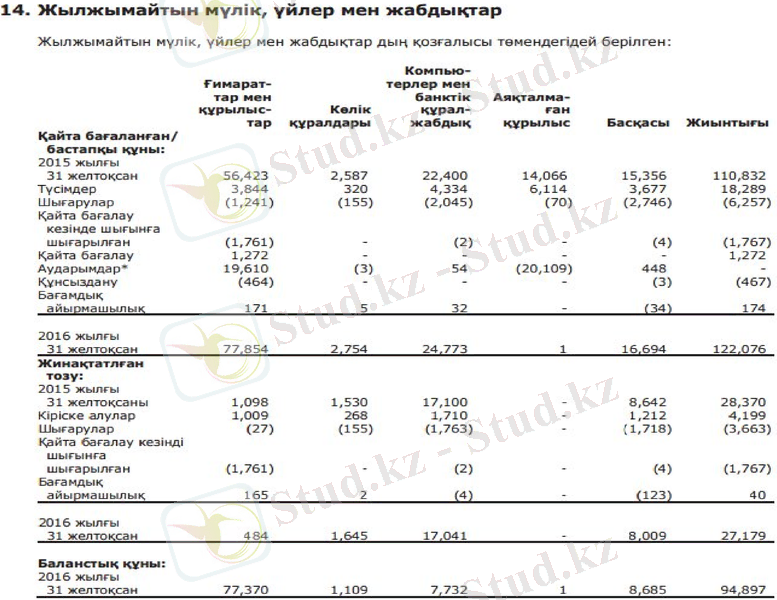

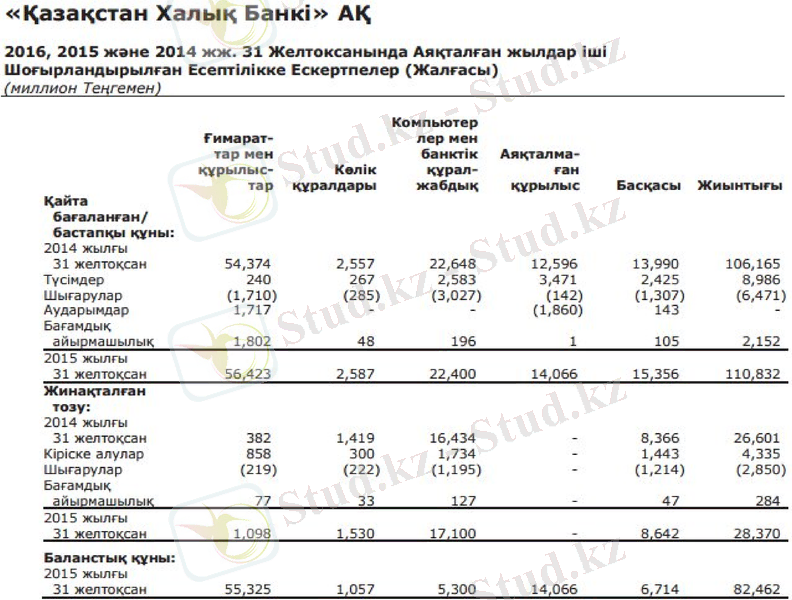

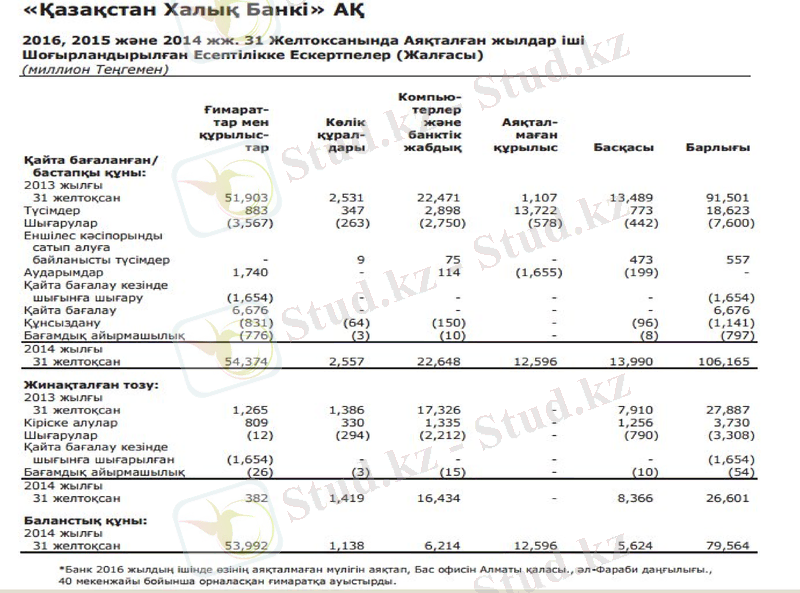

2016 жылдың 31 желтоқсанындағы есептеме бойынша, Топтың ғимараттары мен құрылыстарының әділ құнын есептеу кезінде, бағалаулар 77, 256 миллион теңге және 75 миллион теңге көлемінде (2015 жылғы 31 желтоқсаны: 55, 249 миллион теңге және сәйкесінше 76 миллион теңге; 2014 жылғы31 желтоқсаны: 53, 917 миллион теңге және сәйкесінше 75 миллион теңге) 2-ші және 3-ші деңгейлерге жатқызылды. Есептер иерархия сипаттамасы 37-ескертпеде ашып көрсетілген. 2016 жылғы 31 желтоқсандағы есептеме бойынша ғимараттар мен құрылыстардың жалпы құны 77, 370 миллион теңгені құрады. Егер Топтың ғимараттары бастапқы құны бойынша еептелген болса, олардың баланстық құны 2016 жылғы 31 желтоқсандағы есептеме бойынша 69, 003 миллион теңгені құраған болар еді.

Жеке сатып алынған материалдық емес активтер.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz