Қазақстан Республикасында исламдық қаржыландырудың даму модельдері мен перспективаларын бағалау

Әл-Фараби атындағы Қазақ Ұлттық университеті

Казахский национальный университет имени Аль-Фараби

Экономика және бизнес жоғарғы мектебі

Қаржы кафедрасы

Тақырыбы: ҚР исламдық қаржыландырудың даму модельдері мен перспективаларын бағалау

Орындаған:

Қабылдаған:

Алматы, 2017ж.

Жоспар:

І. Кіріспе

Исламдық қаржыландыру туралы

ІІ. Негізгі бөлім

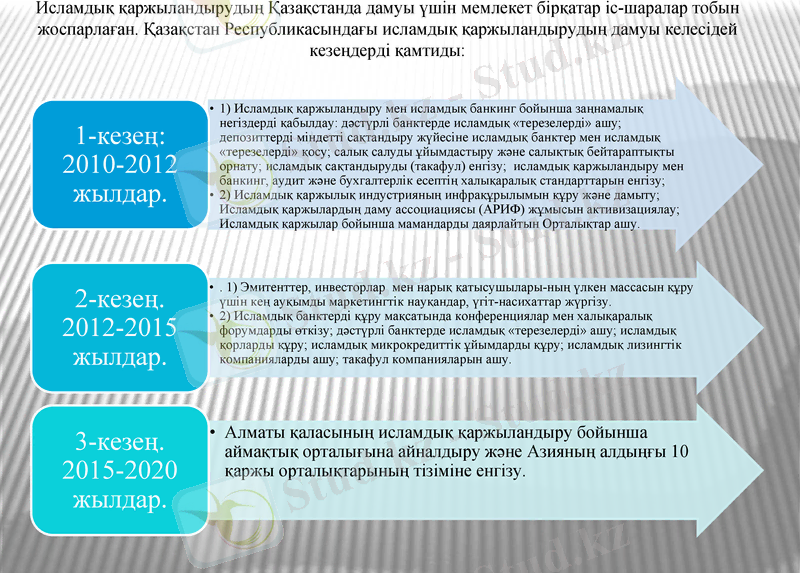

1. Исламдық қаржыландырудың елімізде дамыту кезеңдері

2. ҚР-да исламдық қаржыландыруды дамытудың заңнамалық негіздері

3. Исламдық қаржыландырудың бір даму моделі ретіндегі исламдық капитал нарығының дамуы және оның шетелдік тәжірибесі

4. Исламдық бағалы қағаздарды елімізде дамытудың перспективалары мен мәселелері

5. Қазақстанда исламдық қаржыландыру дамытудың SWOT-талдауы

ІІІ. Қорытынды

IV. Пайдаланылған әдебиеттер

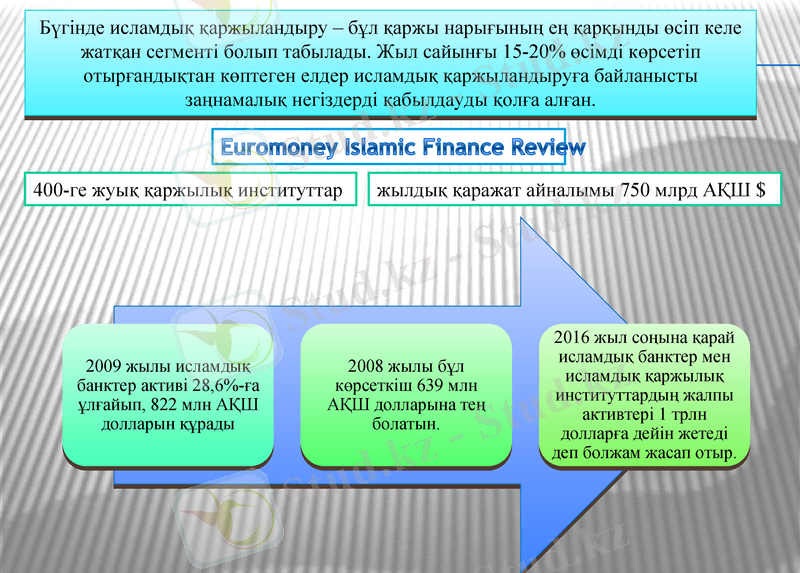

Бүгінде исламдық қаржыландыру - бұл қаржы нарығының ең қарқынды өсіп келе жатқан сегменті болып табылады. Жыл сайынғы 15-20% өсімді көрсетіп отырғандықтан көптеген елдер исламдық қаржыландыруға байланысты заңнамалық негіздерді қабылдауды қолға алған.

Euromoney Islamic Finance Review

400-ге жуық қаржылық институттар

жылдық қаражат айналымы 750 млрд АҚШ $

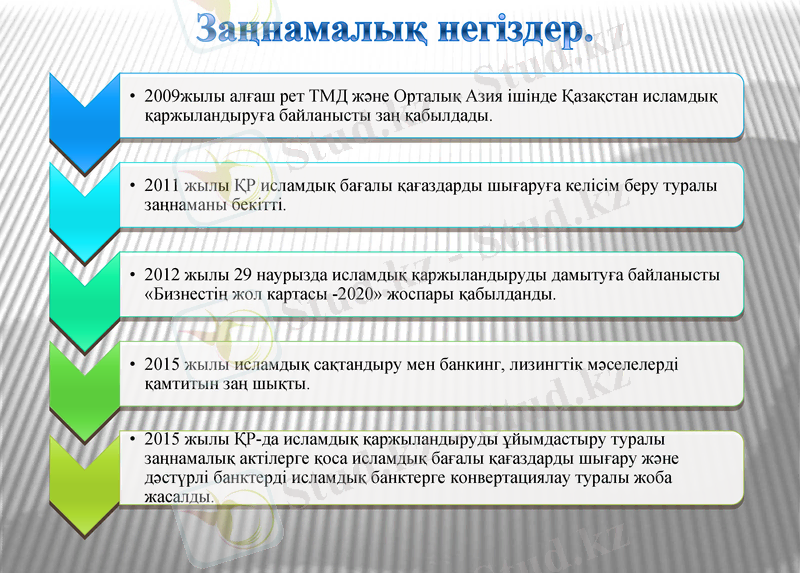

Исламдық қаржыландырудың Қазақстанда дамуы үшін мемлекет бірқатар іс-шаралар тобын жоспарлаған. Қазақстан Республикасындағы исламдық қаржыландырудың дамуы келесідей кезеңдерді қамтиды:

Алға қойылған мақсаттарға жету үшін Қазақстан Республикасының мемлекеттік органдарының келесідей бағыттары бойынша біріккен жұмыстарды атқаруы тиіс:

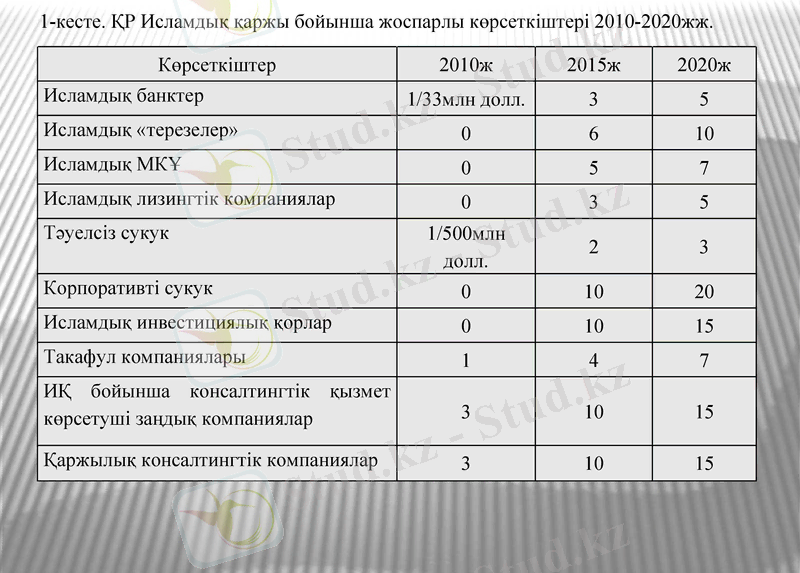

Көрсеткіштер

2010ж

2015ж

2020ж

Исламдық банктер

1/33млн долл.

3

5

Исламдық «терезелер»

0

6

10

Исламдық МКҰ

0

5

7

Исламдық лизингтік компаниялар

0

3

5

Тәуелсіз сукук

1/500млн долл.

2

3

Корпоративті сукук

0

10

20

Исламдық инвестициялық қорлар

0

10

15

Такафул компаниялары

1

4

7

ИҚ бойынша консалтингтік қызмет көрсетуші заңдық компаниялар

3

10

15

Қаржылық консалтингтік компаниялар

3

10

15

1-кесте. ҚР Исламдық қаржы бойынша жоспарлы көрсеткіштері 2010-2020жж.

Заңнамалық негіздер.

Халықаралық исламдық ұйымдарға мүше болуы.

Исламдық қаржы нарығы қатысушылары.

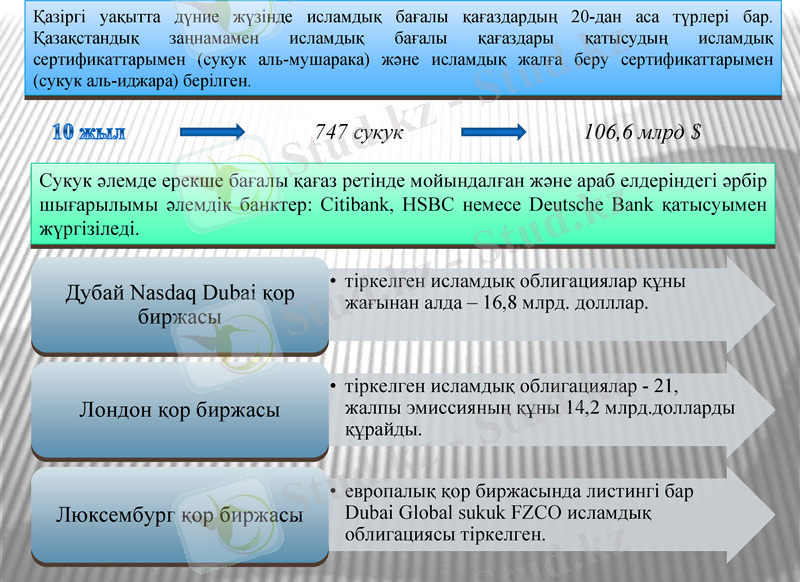

Қазіргі уақытта дүние жүзінде исламдық бағалы қағаздардың 20-дан аса түрлері бар. Қазақстандық заңнамамен исламдық бағалы қағаздары қатысудың исламдық сертификаттарымен (сукук аль-мушарака) және исламдық жалға беру сертификаттарымен (сукук аль-иджара) берілген.

10 жыл

747 сукук

106, 6 млрд $

Сукук əлемде ерекше бағалы қағаз ретінде мойындалған жəне араб елдеріндегі əрбір шығарылымы əлемдік банктер: Citibank, HSBC немесе Deutsche Bank қатысуымен жүргізіледі.

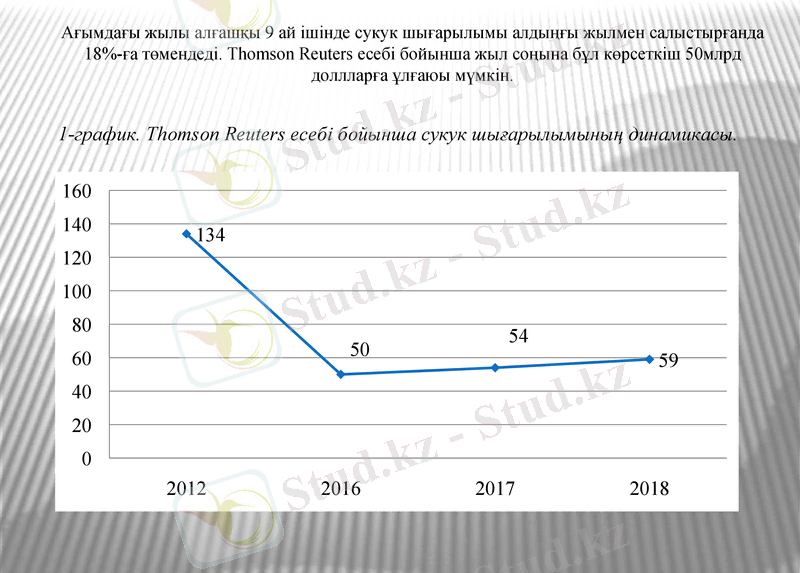

Ағымдағы жылы алғашқы 9 ай ішінде сукук шығарылымы алдыңғы жылмен салыстырғанда 18%-ға төмендеді. Thomson Reuters есебі бойынша жыл соңына бұл көрсеткіш 50млрд доллларға ұлғаюы мүмкін.

1-график. Thomson Reuters есебі бойынша сукук шығарылымының динамикасы.

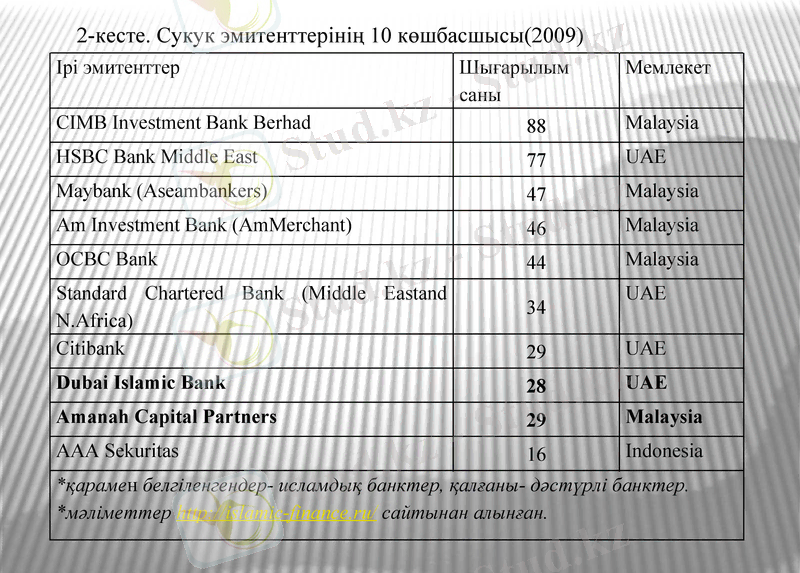

Ірі эмитенттер

Шығарылым саны

Мемлекет

CIMB Investment Bank Berhad

88

Malaysia

HSBC Bank Middle East

77

UAE

Maybank (Aseambankers)

47

Malaysia

Am Investment Bank (AmMerchant)

46

Malaysia

OCBC Bank

44

Malaysia

Standard Chartered Bank (Middle Eastand N. Africa)

34

UAE

Citibank

29

UAE

Dubai Islamic Bank

28

UAE

Amanah Capital Partners

29

Malaysia

AAA Sekuritas

16

Indonesia

*қарамен белгіленгендер- исламдық банктер, қалғаны- дәстүрлі банктер.

*мәліметтер http://islamic-finance. ru/ сайтынан алынған.

2-кесте. Сукук эмитенттерінің 10 көшбасшысы(2009)

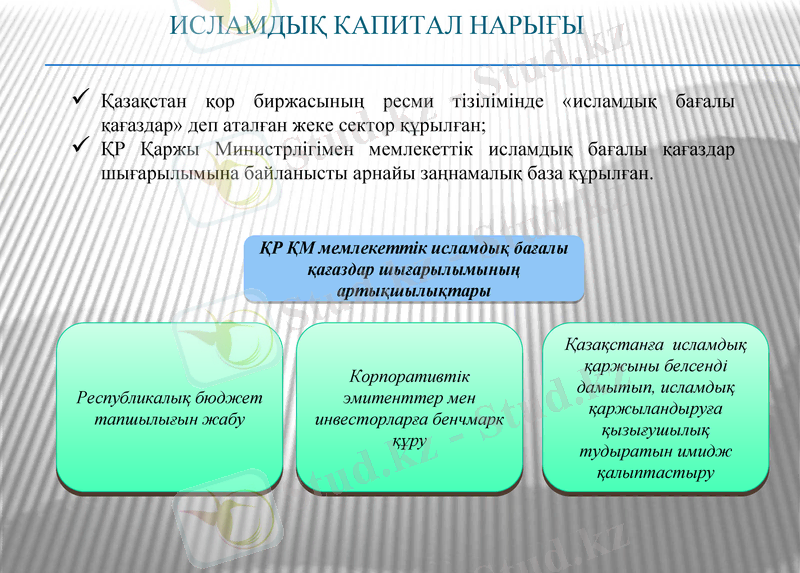

Исламдық капитал нарығы

Қазақстан қор биржасының ресми тізілімінде «исламдық бағалы қағаздар» деп аталған жеке сектор құрылған;

ҚР Қаржы Министрлігімен мемлекеттік исламдық бағалы қағаздар шығарылымына байланысты арнайы заңнамалық база құрылған.

ҚР ҚМ мемлекеттік исламдық бағалы қағаздар шығарылымының артықшылықтары

Республикалық бюджет тапшылығын жабу

Корпоративтік эмитенттер мен инвесторларға бенчмарк құру

Қазақстанға исламдық қаржыны белсенді дамытып, исламдық қаржыландыруға қызығушылық тудыратын имидж қалыптастыру

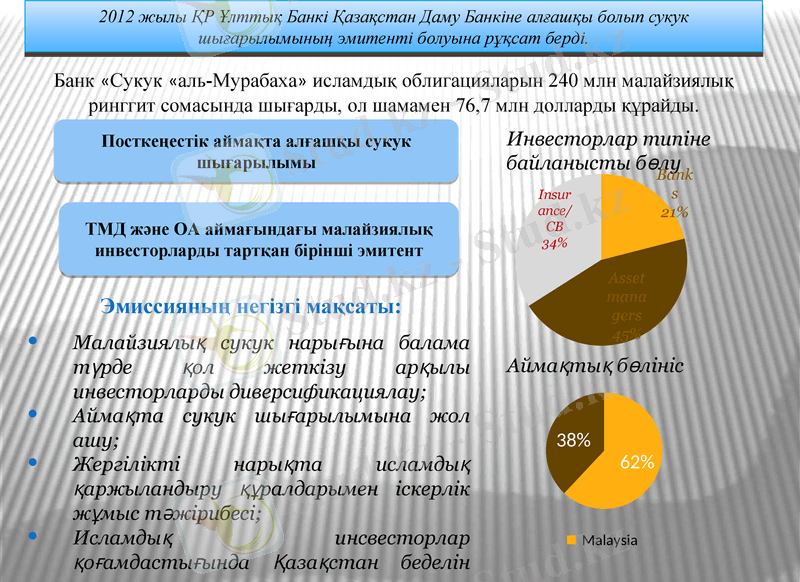

2012 жылы ҚР Ұлттық Банкі Қазақстан Даму Банкіне алғашқы болып сукук шығарылымының эмитенті болуына рұқсат берді.

Банк «Сукук «аль-Мурабаха» исламдық облигацияларын 240 млн малайзиялық ринггит сомасында шығарды, ол шамамен 76, 7 млн долларды құрайды.

Инвесторлар типіне байланысты бөлу

Аймақтық бөлініс

Малайзиялық сукук нарығына балама түрде қол жеткізу арқылы инвесторларды диверсификациялау;

Аймақта сукук шығарылымына жол ашу;

Жергілікті нарықта исламдық қаржыландыру құралдарымен іскерлік жұмыс тәжірибесі;

Исламдық инсвесторлар қоғамдастығында Қазақстан беделін көтеру.

ТМД және ОА аймағындағы малайзиялық инвесторларды тартқан бірінші эмитент

Посткеңестік аймақта алғашқы сукук шығарылымы

Эмиссияның негізгі мақсаты:

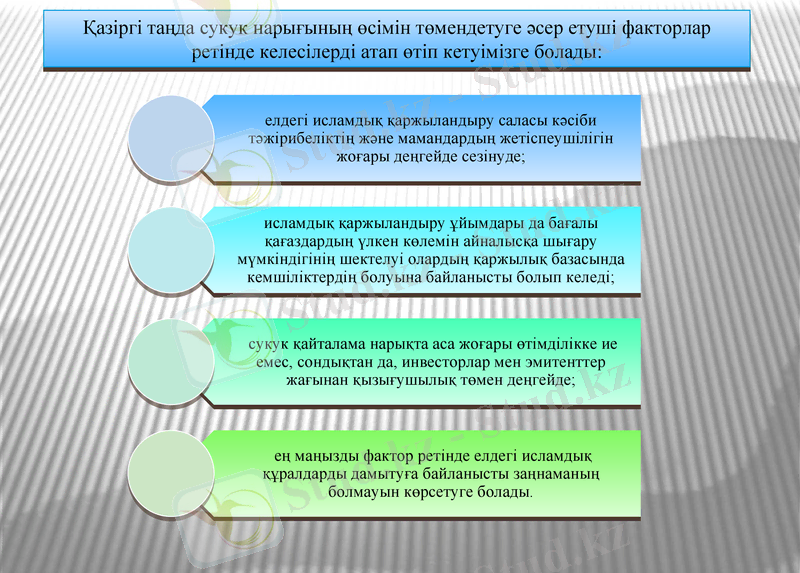

Қазіргі таңда сукук нарығының өсімін төмендетуге әсер етуші факторлар ретінде келесілерді атап өтіп кетуімізге болады:

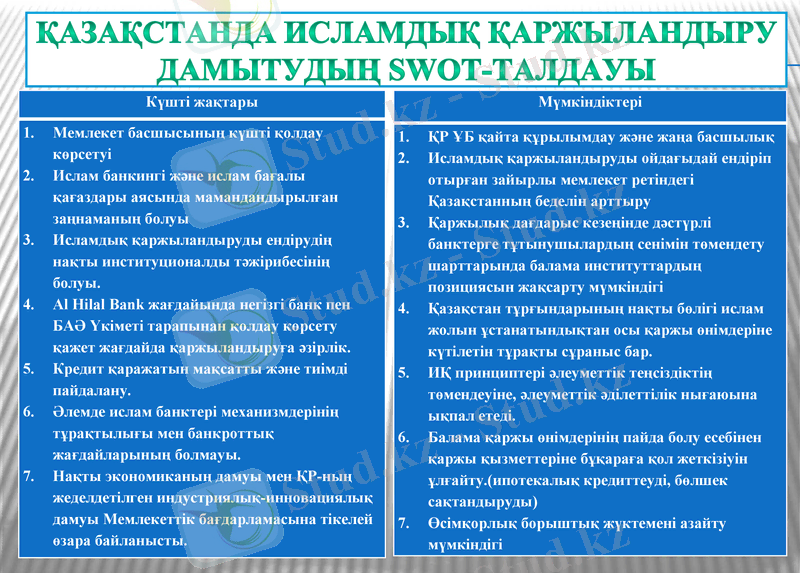

Қазақстанда исламдық қаржыландыру дамытудың SWOT-талдауы

Күшті жақтары

Мемлекет басшысының күшті қолдау көрсетуі

Ислам банкингі және ислам бағалы қағаздары аясында мамандандырылған заңнаманың болуы

Исламдық қаржыландыруды ендірудің нақты институционалды тәжірибесінің болуы.

Al Hilal Bank жағдайында негізгі банк пен БАӘ Үкіметі тарапынан қолдау көрсету қажет жағдайда қаржыландыруға әзірлік.

Кредит қаражатын мақсатты және тиімді пайдалану.

Әлемде ислам банктері механизмдерінің тұрақтылығы мен банкроттық жағдайларының болмауы.

Нақты экономиканың дамуы мен ҚР-ның жеделдетілген индустриялық-инновациялық дамуы Мемлекеттік бағдарламасына тікелей өзара байланысты.

Мүмкіндіктері

ҚР ҰБ қайта құрылымдау және жаңа басшылық

Исламдық қаржыландыруды ойдағыдай ендіріп отырған зайырлы мемлекет ретіндегі Қазақстанның беделін арттыру

Қаржылық дағдарыс кезеңінде дәстүрлі банктерге тұтынушылардың сенімін төмендету шарттарында балама институттардың позициясын жақсарту мүмкіндігі

Қазақстан тұрғындарының нақты бөлігі ислам жолын ұстанатындықтан осы қаржы өнімдеріне күтілетін тұрақты сұраныс бар.

ИҚ принциптері әлеуметтік теңсіздіктің төмендеуіне, әлеуметтік әділеттілік нығаюына ықпал етеді.

Балама қаржы өнімдерінің пайда болу есебінен қаржы қызметтеріне бұқараға қол жеткізіуін ұлғайту. (ипотекалық кредиттеуді, бөлшек сақтандыруды)

Өсімқорлық борыштық жүктемені азайту мүмкіндігі

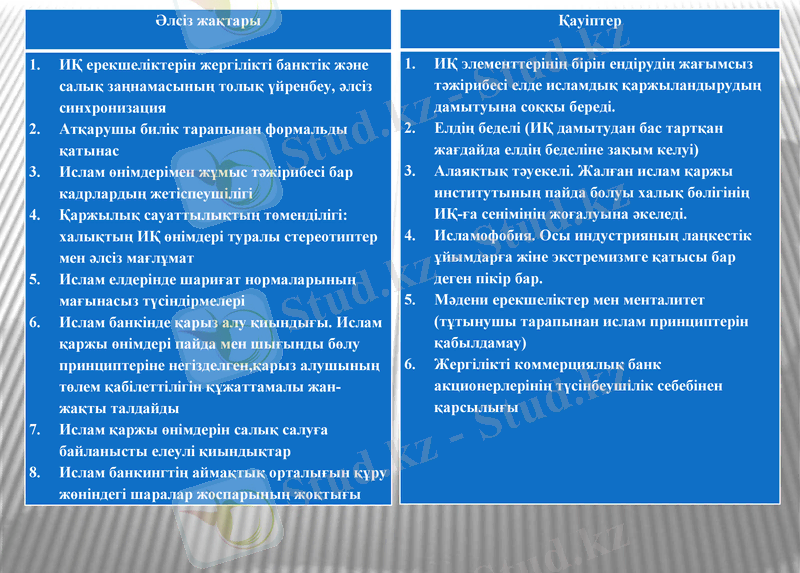

Әлсіз жақтары

ИҚ ерекшеліктерін жергілікті банктік және салық заңнамасының толық үйренбеу, әлсіз синхронизация

Атқарушы билік тарапынан формальды қатынас

Ислам өнімдерімен жұмыс тәжірибесі бар кадрлардың жетіспеушілігі

Қаржылық сауаттылықтың төменділігі: халықтың ИҚ өнімдері туралы стереотиптер мен әлсіз мағлұмат

Ислам елдерінде шариғат нормаларының мағынасыз түсіндірмелері

Ислам банкінде қарыз алу қиындығы. Ислам қаржы өнімдері пайда мен шығынды бөлу принциптеріне негізделген, қарыз алушының төлем қабілеттілігін құжаттамалы жан-жақты талдайды

Ислам қаржы өнімдерін салық салуға байланысты елеулі қиындықтар

Ислам банкингтің аймақтық орталығын құру жөніндегі шаралар жоспарының жоқтығы

Қауіптер

ИҚ элементтерінің бірін ендірудің жағымсыз тәжірибесі елде исламдық қаржыландырудың дамытуына соққы береді.

Елдің беделі (ИҚ дамытудан бас тартқан жағдайда елдің беделіне зақым келуі)

Алаяқтық тәуекелі. Жалған ислам қаржы институтының пайда болуы халық бөлігінің ИҚ-ға сенімінің жоғалуына әкеледі.

Исламофобия. Осы индустрияның лаңкестік ұйымдарға жіне экстремизмге қатысы бар деген пікір бар.

Мәдени ерекшеліктер мен менталитет (тұтынушы тарапынан ислам принциптерін қабылдамау)

Жергілікті коммерциялық банк акционерлерінің түсінбеушілік себебінен қарсылығы

Исламдық бағалы қағаздар шығарылымын дамыту мүмкіндіктері

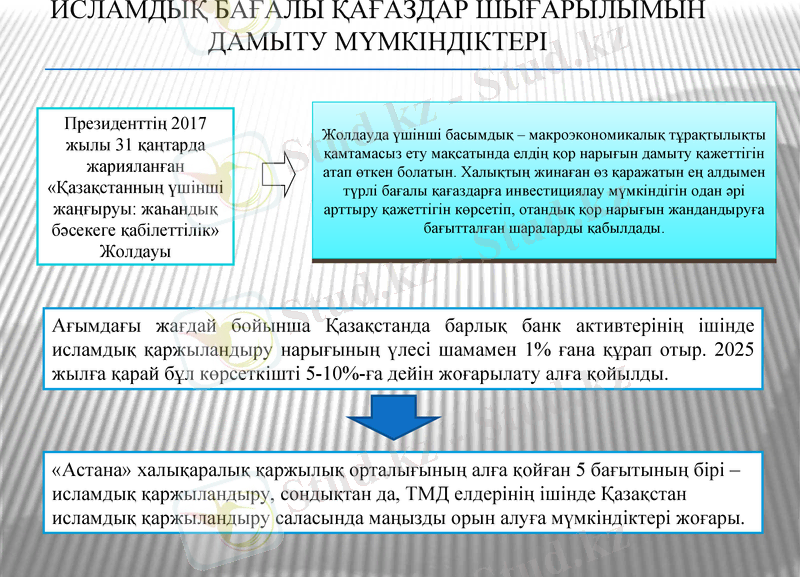

Жолдауда үшінші басымдық - макроэкономикалық тұрақтылықты қамтамасыз ету мақсатында елдің қор нарығын дамыту қажеттігін атап өткен болатын. Халықтың жинаған өз қаражатын ең алдымен түрлі бағалы қағаздарға инвестициялау мүмкіндігін одан әрі арттыру қажеттігін көрсетіп, отандық қор нарығын жандандыруға бағытталған шараларды қабылдады.

Президенттің 2017 жылы 31 қаңтарда жарияланған «Қазақстанның үшінші жаңғыруы: жаһандық бәсекеге қабілеттілік» Жолдауы

Ағымдағы жағдай бойынша Қазақстанда барлық банк активтерінің ішінде исламдық қаржыландыру нарығының үлесі шамамен 1% ғана құрап отыр. 2025 жылға қарай бұл көрсеткішті 5-10%-ға дейін жоғарылату алға қойылды.

«Астана» халықаралық қаржылық орталығының алға қойған 5 бағытының бірі - исламдық қаржыландыру, сондықтан да, ТМД елдерінің ішінде Қазақстан исламдық қаржыландыру саласында маңызды орын алуға мүмкіндіктері жоғары.

Қорытынды

Сондай-ақ, алдағы жылдары елімізде исламдық қаржыландыруды дамытуда дәстүрлі банктердің маңынан исламдық «терезелер» ашу мәселесі талқылануда.

«Астана» халықаралық қаржылық орталығының бастауымен елде сукук шығарылымын, иджара және такафул құралдарын дамыту қолға алынуда. Орталық аумағында исламдық қаржыландыруды дамытуға Қытай, Жапония, Малайзия, Сингапур, Парсы шығанағы елдері мен ЕАЭО елдері қызығушылықтарын танытып отыр.

Алдағы 2 жылда Ислам Даму Банкі Қазақстанға 300млн. доллар сомасында қаржыландыруды жоспарлап отыр. Салыстырмалы түрде, бүкіл ТМД елдерінде жеке секторды дамыту үшін Исламдық корпорация тарапынан жалпы 600 млн. доллар сомасында инвестициялау жоспарланған.

Ұсыныстар

Осы орайда, исламдық қаржыландыруды еліміздегі зейнетақы жүйесінде де қолдануды ұсынар едік. Ислам Даму Банкі мен жергілікті серіктестіктермен бірігіп ислами қағидаттарға негізделген зейнетақы қорларын құру немесе Бірыңғай Жинақтаушы Зейнетақы қоры қаражаттарын сукук нарығына орналастыру арқылы елімізде исламдық құралдарды пайдалануды қолдаймыз.

- ҚР қаржы нарығында Исламдық қаржы жүйесінің қызмет етуін және Шариат заңдарына сәйкестігін бақылайтын, реттейтін институттар ашу;

- ҚР халқын Исламдық қаржы жүйесі туралы ақпарат тарату және маркетинг шараларын жүзеге асыру;

- Исламдық қаржыландыру ұйымдарында және ислам банктерінде, ислам терезелерінде қызмет ететін мамандарды дайындау орталықтарын ашу, білікті мамандар дайындау;

- Исламдық қаржыландыру, Исламдық банкинг туралы ақпарат беретін интернет-ресурстарын жасау;

- ҚР қаржылық заңдары мен Исламдық қаржы жүйесінің нормативтері мен ережелерінің үйлесуін қамтамасыз ету;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz