Қазақстандағы салық жүйесі және салық түрлері: анықтамалар, объектілер мен ставкалар

Салық және салық түрлері

Орындаған:Қуаныбекова А. Е

Тексерген:Улыкпанов А. Б

Салық - мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар - шаруашылық жүргізуші субъектілердің, жеке тұлғалардың мемлекет пен екі арадағы мемлекеттік бюджет арқылы жүзеге асырылатын, қаржы қатынастарын сипаттайтын экономикалық санат. Салықтардың экономикалық мәні мынада: салықтар шаруашылық жүргізуші субъектілер мен халық табысының қалыптасуындағы қаржылық қатынастардың бір бөлігін білдіреді. Сондай-ақ шаруашылық жүргізуші субъектілер мен халық табысының белгілі бір мөлшерін мемлекет үлесіне жинақтап, жиынтықтаудың қаржылық қатынастарын көрсетеді.

«Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салық түрлерінің, оның құру мен алудың нысандары мен әдістерінің, салық органдарының жиынтығы әдетте мемлекеттің салық жүйесін құрайды. Салықтардың, оларды төлеушілердің, салықтарды алу әдістерінің, салық жеңілдіктерінің жиынтығының болатындығынан салық жүйелерінің әжептәуір күрделі үлгілері болуы мүмкін.

Салық түрлері

Көлік құралы салығы

Қосылған құн салығы

Жер қойнауын пайдаланушылар салығы мен арнайы салық

Рента

Әлеуметтік салық

Бірыңғай жер салығы

Ойын бизнес салығы

Жер салығы

Тіркелген салық

Мүлік салығы

Акциз

Жеке табыс салығы

Корпоративтік табыс салығы

Көлік құралы салығы

Меншік құқығында салық салу объектілері бар жеке тұлғалар және меншік, шаруашылық жүргізу немесе жедел басқару құқығында салық салу объектілері бар заңды тұлғалар көлік құралдары салығын төлеушілер болып табылады.

Қазақстан Республикасында мемлекеттiк тiркеуге жататын және (немесе) есепте тұрған, тiркемелердi қоспағанда, көлiк құралдары салық салу объектiлерi болып табылады.

Мыналар:

1) жүк көтергiштiгi 40 тонна және одан асатын карьерлiк автосамосвалдар;

2) мамандандырылған медициналық көлiк құралдары;

3) Қазақстан Республикасы халықаралық кеме тізілімінде тіркелген теңіз кемелері салық салу объектiлерi болып табылмайды.

Жеке тұлғалар үшін бюджетке салық төлеу мерзімі салық кезеңінің 31 желтоқсанынан кешіктірілмейтін күн болып табылады.

Салықты төлеу салық салу объектісінің тіркелген орны бойынша жүргізіледі.

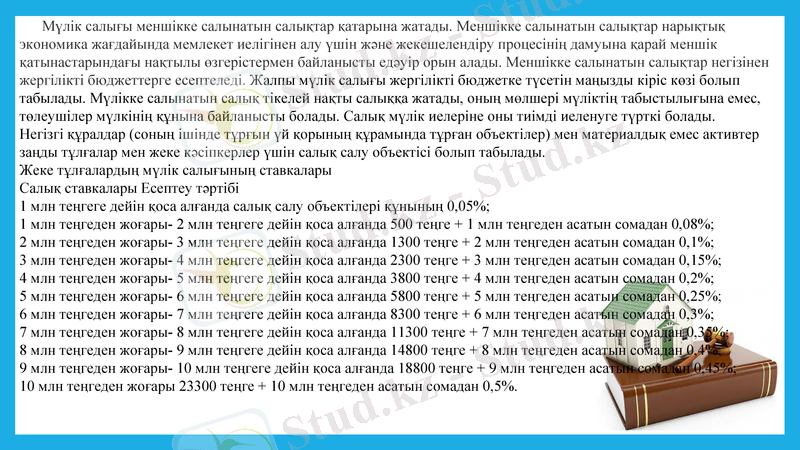

Мүлік салығы меншікке салынатын салықтар қатарына жатады. Меншікке салынатын салықтар нарықтық экономика жағдайында мемлекет иелігінен алу үшін және жекешелендіру процесінің дамуына қарай меншік қатынастарындағы нақтылы өзгерістермен байланысты едәуір орын алады. Меншікке салынатын салықтар негізінен жергілікті бюджеттерге есептеледі. Жалпы мүлік салығы жергілікті бюджетке түсетін маңызды кіріс көзі болып табылады. Мүлікке салынатын салық тікелей нақты салыққа жатады, оның мөлшері мүліктің табыстылығына емес, төлеушілер мүлкінің құнына байланысты болады. Салық мүлік иелеріне оны тиімді иеленуге түрткі болады. Негізгі құралдар (соның ішінде тұрғын үй қорының құрамында тұрған объектілер) мен материалдық емес активтер заңды тұлғалар мен жеке кәсіпкерлер үшін салық салу объектісі болып табылады.

Жеке тұлғалардың мүлік салығының ставкалары Салық ставкалары Есептеу тәртібі 1 млн теңгеге дейін қоса алғанда салық салу объектілері құнының 0, 05%; 1 млн теңгеден жоғары- 2 млн теңгеге дейін қоса алғанда 500 теңге + 1 млн теңгеден асатын сомадан 0, 08%; 2 млн теңгеден жоғары- 3 млн теңгеге дейін қоса алғанда 1300 теңге + 2 млн теңгеден асатын сомадан 0, 1%; 3 млн теңгеден жоғары- 4 млн теңгеге дейін қоса алғанда 2300 теңге + 3 млн теңгеден асатын сомадан 0, 15%; 4 млн теңгеден жоғары- 5 млн теңгеге дейін қоса алғанда 3800 теңге + 4 млн теңгеден асатын сомадан 0, 2%; 5 млн теңгеден жоғары- 6 млн теңгеге дейін қоса алғанда 5800 теңге + 5 млн теңгеден асатын сомадан 0, 25%; 6 млн теңгеден жоғары- 7 млн теңгеге дейін қоса алғанда 8300 теңге + 6 млн теңгеден асатын сомадан 0, 3%; 7 млн теңгеден жоғары- 8 млн теңгеге дейін қоса алғанда 11300 теңге + 7 млн теңгеден асатын сомадан 0, 35%; 8 млн теңгеден жоғары- 9 млн теңгеге дейін қоса алғанда 14800 теңге + 8 млн теңгеден асатын сомадан 0, 4%; 9 млн теңгеден жоғары- 10 млн теңгеге дейін қоса алғанда 18800 теңге + 9 млн теңгеден асатын сомадан 0, 45%; 10 млн теңгеден жоғары 23300 теңге + 10 млн теңгеден асатын сомадан 0, 5%.

Жанама салықтардың бір түрі акциз. Акциз - тұтыну тауарларының және көрсетілетін қызметтердің бағасына қосымша салынатын салықтың бір түрі. Республикада өндірілген және сырттан келетін тауарларға, бәсеке бизнесіне акциз салынады. Акцизделетін тауарларға спирттің барлық түрі, сусын, шырын, арақ-шарап, коньяк, шампан шарабы, сыра, темекі өнімдері, бекіре мен қызыл балық, олардың уылдырығы, алтын, платина немесе күмістен жасалған зергерлік бұйымдар, хрусталь бұйымдары, бензин (авиация бензинінен басқасы), дизель отыны тағы басқалар жатады (1998) . Сапасы мен бағасы жақын (тұз, шырпы, қант тағы басқалар) тауарларға салынатын бірыңғай акциз, ортақ белгілеріне қарай (шараптың күші, матаның беріктігі тағы басқалар) жіктелетін тауарларға салынатын ажыратылған акциз, тауардың өлшем бірлігінен қатаң мөлшермен алынатын жеке акциз, сорттарының бағасы әртүрлі деңгейдегі бірыңғай тауарларға арналған орташа акциз деген түрлері бар.

Салық кодексі бойынша мыналарға акциз салынбауы тиіс:

1) егер белгіленген талаптарға сай келсе, акцизделетін тауарлардың экспортына;

2) этил спиртін өндіруді және оның айналымын бақылау жөніндегі мемлекеттік орган белгілейтін квоталар шегіндегі этил спирті:

тауар өндірушіде аталған өнімді өндіру құқығына ҚР-ның лицензиясы бар болған жағдайда емдік және фармацевтік дәрі-дәрмек әзірлеу үшін;

мемлекеттік медицина мекемелеріне босатылса.

3) тұтынушының сиымдылығы 0. 1 литрден аспайтын ыдысына құйылған және ҚР заңдарына сәйкес дәрілік құрал ретінде тіркелген, құрамында спирті бар медициналық мақсаттағы (бальзамнан) басқа өнімге.

Жеке табыс салығы-жалпы табыстың ең бірінші кезекте төлейтін салық түрі. Себебеі, тапқан табыстарыннан немесе төлем көзінен аударылып отырады. Жалпы табыс салығы салынбайды:

Бюджет есебінен төленетін әлеуметтік көмек, жәрдемақы, өтемақы;

Қызметкерлік іс сапарларға төлемақы;

Гуманитарлық көмек ретінде алынған мүліктің құны;

Мемлекеттік бюджеттік құралдар бойынша төлемақы;

Депозиттік салымдар бойынша төлемақы;

Әскери қызметкерлерге, ІІО-ның қызметкерлеріне, қаржы полиициясына жалпы табыс салығы төленбейді;

Арнаулы атақпен төлем түрі;

Лотереялық ұтыстар егер ең төменгі мөлшерден аспаса;

Мемлекеттік бюджетпен төленетін зейнетақылар.

Жалпы табыстың ставкалары:

Негізгі ставка 10%

Дивидент, ұтыс түріндегі табыс 5%

Корпоративтік табыс салығының қатысушыларының әрқайсысының өзінің ерекшеліктері болады. Оның объектілері мен субъектілері қызмет ету сферасы бойынша салық төлеуінде де ерекшілітері болады. Оларды жалпы айтып кететін болсақ:

Табыс салығының салық салу объектілері: ҚР аумағында резидент емес заңды тұлға, заңды тұлғалар, жеке кәсіпкерлер, резидент заңды тұлға.

Табыс салығының салық салу объектілері болып:

1) салық салынатын табыс;

2) төлем көзінен салық салынатын табыс;

3) ҚР-да қызметін тұрақты мекеме арқылы жүзеге асыратын резидент емес заңды тұлғаның таза табыс корпорациялық табыс салығы салынатын объектілер болып табылады.

Сонымен қатар табыс салығының табыс салынатын субъектінің қызмет етіп жатқан саласына қарай салықтық ставкаларда әр түрлі болып келеді. Мысалға алатын болсақ Қазақстан Республикасының өндірістік жеке кәсіпкерлікпен айналысатын заңды немесе жеке тұлғаларға салық ставкасы 20%, ал ауылшаруашылығымен айналысатын заңды немесе жеке тұлғаларға табыс салығы 10 %. Корпорациялық табыс салығы корпорациялардың табысына салынатын тікелей салық. Сондай-ақ бюджеттің реттеуші кірісі болып табылады. Корпоративтік табыс салығы бюджет түсімдерінде едәуір орын алады (27, 7%) .

Қосылған құн салығы дегеніміз - тауарларды (жумыстарды қызмет көрсетулерді) ө өндіру және олардың айналысы процесінде қосылған, оларды өткізу бойынша с салық салынатын айналым құнының бір бөлігін бюджетке аудару, сондай-ақ Қ Қазақстан Республикасының аумағындағы тауарлар импорты кезіндегі аударым.

Қазақстан Республикасында қосылған құн салығы бойынша есепке тұрған мынандай тұлғалар қосылған құн салығын төлеушілер болып табылады:

Жеке кәсіпкерлер.

Заңды тұлғалар (мемлекеттік мекемелерді қоспағанда) .

Қызметін Қазақстан Республикасында тұрақты мекеме арқылы жүзеге асыратын резидент еместер.

Заңды тұлғалардың құрылымдық бөлімшелері.

Қазақстан Республикасының кеден заңдарына сәйкес тауарларды Қазақстан Республикасының аумағында импорттайтын тұлғалар.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz