Кірістер мен шығыстар есебінің теориясы мен есептеу әдістері

Кірістер мен шығыстар есебі

Жәңгір хан атындағы Батыс Қазақстан аграрлық-техникалық университеті

«Экономика және менеджмент» кафедрасы

Орындаған: БЭК-31 студенттері

Темірғалиев А. А. Карипулла А. Т. Санақов А. Х.

Тексерген: а. о. Джакупова А. К.

Кірістер - бұл есептік кезеңдегі активтердің ұлғаюы немесе міндеттемелердің азаюы. Табыс дайын өнімдерден сатып алынған тауарлардан және көрсеткен қызметтерден алынады, олардың сатылу құны тараптар аясында жасалған келісімшартта анықталады.

Яғни кіріс дегеніміз - белгілі бір мекеменің немесе кәсіпорының күнделікті өндірістен түсетін пайдасы болып табылады.

«Есептеу принциптері» методологиясына сәйкес сатудан алған кірістер, тауарға меншік құқығы сатып алушыға өткен, сол есепті кезеңде алынған болып саналады. Егер тіпті сатылған тауарлар, өнімдер, жұмыстар мен көрсетілген қызметтердің ақшалары есепті кезең ішінде және одан кейінгі кезеңде алынбайтын болса, онда кірістерді шығыстармен байланыстыру (кірістерді идентификациялау) ережесіне сәйкес, олар тауарларды сату кезінде, яғни оларды беру (сатып алушыларға жеткізу) кезінде алынған ретінде байланыстырылады (идентификацияланады) . Осы себеп бойынша сатудан алған кірістер мен аталған есепті кезең ішінде сатудан алған ақша қаражаттары арасындағы айырманың болуы толықтай ықтимал болып саналады.

Кіріс түрлері:

дайын бұйымдар мен тауарларды сатудан алынатын табыстар;

қызмет көрсетуден алынатын табыстар;

дивиденттер, роялтилер және пайыз түрінде алынатын және тағы да басқа табыстар.

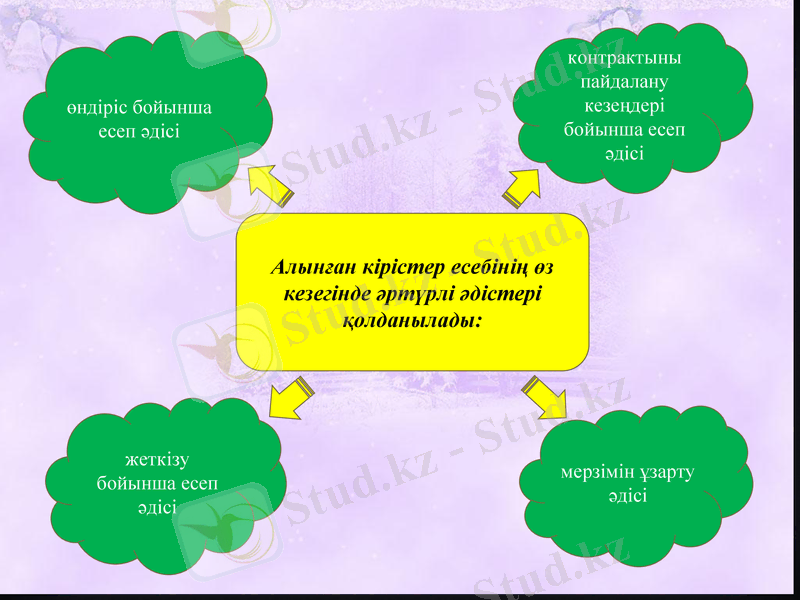

жеткізу бойынша есеп әдісі

контрактыны пайдалану кезеңдері бойынша есеп әдісі

өндіріс бойынша есеп әдісі

мерзімін ұзарту әдісі

Алынған кірістер есебінің өз кезегінде әртүрлі әдістері қолданылады:

Шығыстар дегеніміз - осы өндірістен өнім, яғни пайда алу үшін жұмсалған шығындары және де ол өндіріске қажетті құрал - жабдықтары, материалдар мен шикізатқа, т. б. жұмсалынатан қаржылай активтері болып табылады.

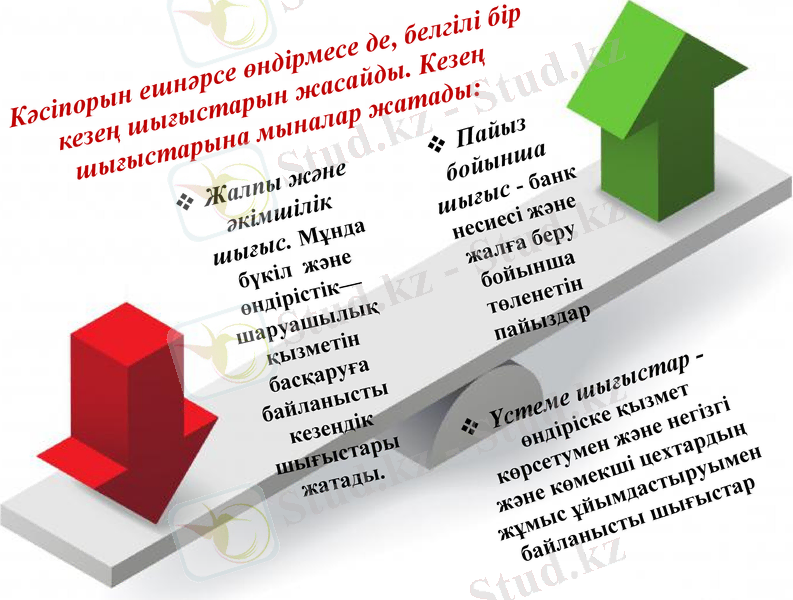

Кәсіпорын ешнәрсе өндірмесе де, белгілі бір кезең шығыстарын жасайды. Кезең шығыстарына мыналар жатады:

Жалпы және әкімшілік шығыс. Мұнда бүкіл және өндірістік-шаруашылық қызметін басқаруға байланысты кезеңдік шығыстары жатады.

Пайыз бойынша шығыс - банк несиесі және жалға беру бойынша төленетін пайыздар

Үстеме шығыстар - өндіріске қызмет көрсетумен және негізгі және көмекші цехтардың жұмыс ұйымдастыруымен байланысты шығыстар

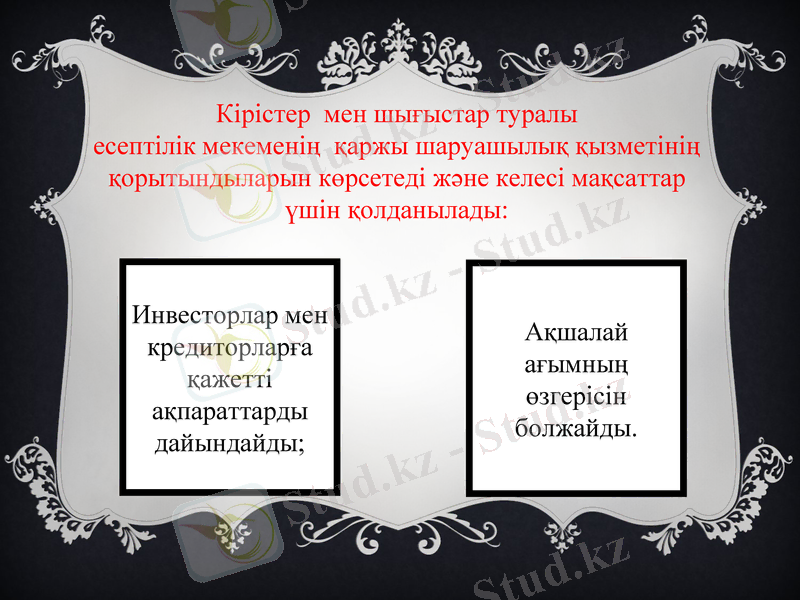

Кірістер мен шығыстар туралы есептілік мекеменің қаржы шаруашылық қызметінің қорытындыларын көрсетеді және келесі мақсаттар үшін қолданылады:

Инвесторлар мен кредиторларға қажетті ақпараттарды дайындайды;

Ақшалай ағымның өзгерісін болжайды.

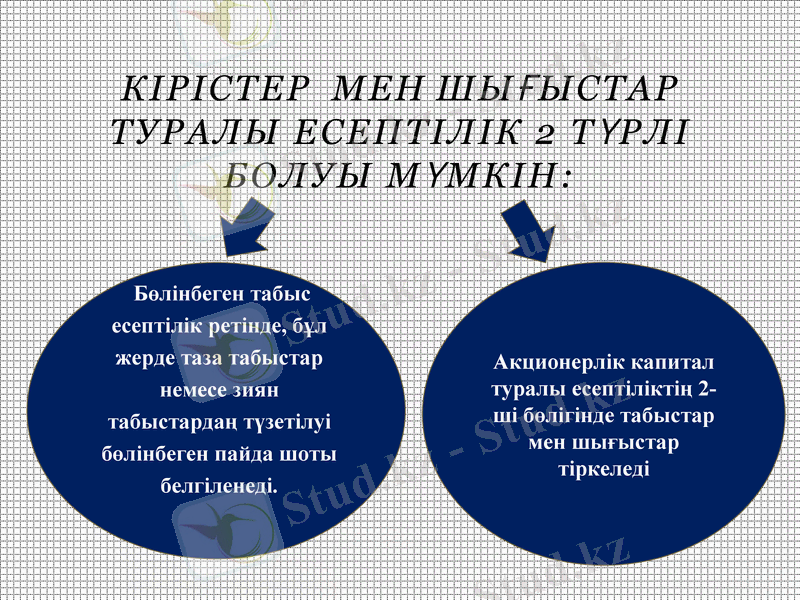

Кірістер мен шығыстар туралы есептілік 2 түрлі болуы мүмкін:

Бөлінбеген табыс есептілік ретінде, бұл жерде таза табыстар немесе зиян табыстардаң түзетілуі бөлінбеген пайда шоты белгіленеді.

Акционерлік капитал туралы есептіліктің 2-ші бөлігінде табыстар мен шығыстар тіркеледі

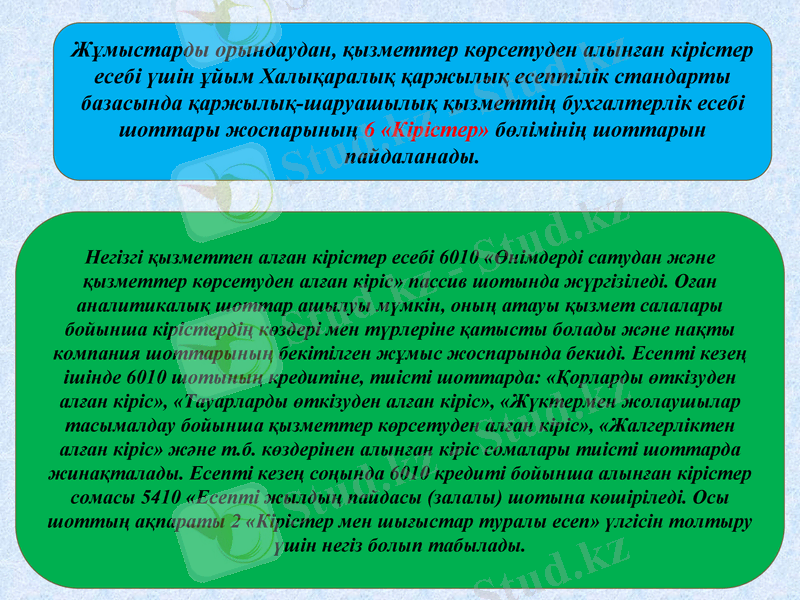

Жұмыстарды орындаудан, қызметтер көрсетуден алынған кірістер есебі үшін ұйым Халықаралық қаржылық есептілік стандарты базасында қаржылық-шаруашылық қызметтің бухгалтерлік есебі шоттары жоспарының 6 «Кірістер» бөлімінің шоттарын пайдаланады.

Негізгі қызметтен алған кірістер есебі 6010 «Өнімдерді сатудан және қызметтер көрсетуден алған кіріс» пассив шотында жүргізіледі. Оған аналитикалық шоттар ашылуы мүмкін, оның атауы қызмет салалары бойынша кірістердің көздері мен түрлеріне қатысты болады және нақты компания шоттарының бекітілген жұмыс жоспарында бекиді. Есепті кезең ішінде 6010 шотының кредитіне, тиісті шоттарда: «Қорларды өткізуден алған кіріс», «Тауарларды өткізуден алған кіріс», «Жүктермен жолаушылар тасымалдау бойынша қызметтер көрсетуден алған кіріс», «Жалгерліктен алған кіріс» және т. б. көздерінен алынған кіріс сомалары тиісті шоттарда жинақталады. Есепті кезең соңында 6010 кредиті бойынша алынған кірістер сомасы 5410 «Есепті жылдың пайдасы (залалы) шотына көшіріледі. Осы шоттың ақпараты 2 «Кірістер мен шығыстар туралы есеп» үлгісін толтыру үшін негіз болып табылады.

Қазақстан Республикасында есептеу әдісін енгізгенге дейін ұйымдардың басым көпшілігі кірісті анықтау кезінде кассалық әдісті қолданып келді. Жұмыстарды орындаушылар мен қызмет көрсетушілердің есебіне ақша қаражаттарының келіп түскен кезі, өткізу кезін есепке алу үшін белгі беру (сигнал) болып саналады.

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz