Кәсіпорынның айналым капиталымен қамтамасыз етілуі: мәні, құрылымы және ауыспалы айналымы

Өндірістің айналым капиталымен қамтамасыз етілуі

Орындаған: Нұрат Гүлназ ТКШИ 15-15

Тапсырған: Абуталипова Жұлдыз

1. Айналым капиталының мәні және құрылымы. 2. Қаражаттың ауыспалы айналымы.

1. Кәсіпорынның іс әрекетін қамтамасыз етуде айналым қаражатының бар болуы міндетті шарт болып табылады. Айналым қаражаттары бұл өндірістік айналым қорларын құру, пайдалану және үздіксіз өндірістік процестер мен өнімді өткізуді қамтамасыз ету үшін ақшалай қаражаттарының жиынтығы. Айналым қаражатының мәні - ұдайы өндірістік процестердің қажеттілігін қамтамасыз етудегі экономикалық рөлімен анықталады.

Айналым қаражаттары өндірістік процеске ұзақ қатысатын негізгі қорға қарағандағы айырмашылығы ол тек бір ғана өндірістік кезеңде қызмет етеді және өзінің құнын тікелей дайын өнімге бірден аударады. Кәсіпорындағы айналым қорының құрылымына талдау жасау және оны жетік білу маңызды мәселенің бірі болып саналады. Себебі, белгілі бір шамада қаржы жағдайы кәсіпорын қызметінің жағдайын сипаттайды. Мысалы, дебиторлық қарыз үлесінің шамадан тыс артуы, қоймадағы дайын өнім, аяқталмаған өндіріс кәсіпорынның қаржы жағдайының нашарлағанын білдіреді.

Кәсіпорында айналым қаражат құрылымы тұрақсыз және көптеген себептерден өзгеріп те отырады. Әрбір нақты кәсіпорында айналым қаражатының шамасы, олардың құрамы мен құрылымы өндірістің сипаты мен күрделілігіне, өндіріс кезеңінің ұзақтығына, оларды жеткізу жағдайына және т. б. байланысты болады. Түрлі салаларда айналым қорларының үлес салмағы кәсіпорынның өндіріс қорларының құрамында әртүрлі. Мысалы: Ауыр өндіріс кәсіпорынында жеңіл өндіріске қарағанда ол төмен.

2. Айналым қаражаттары үнемі қозғалыста болады. Бір өндірістік кезең аралығында олар үш сатыдан тұратын ауыспалы айналым жасайды.

1. Кәсіпорын ақша қаражаттарын еңбек заттарын сатып алу үшін жұмсайды. Бұл сатыда айналым қорлары айналыс аясынан өндіріс саласына өтеді.

2. Алынған айналым қоры өндіріс процесіне тікелей өтіп алдымен өндірістің қосалқы қорларына және жартылай фабрикаттарға содан соң аяқталмаған өндіріс процесі - дайын өнімге айналады.

3. Дайын өнім сатылады. Нәтижесінде айналым қорлары өндіріс саласына айналыс аясына яғни, қайтадан ақшалай нысанына келеді. Бұл қаржылар жаңадан еңбек құралдарын алуға жұмсалып, жаңа ауыспалы айналымға шығады. Бір мезгілде айналының барлық үш сатысыда айналымда болуы мүмкін. Яғни, бір нәрсе бір мезетте сатып алынады, өндіріледі, сатылады және қайтадан сатып алынады. Нақ осы жағдай өндірістің үздіксіздігін, тоқтаусыздығын және өндірілген өнімді сатуды қамтамасыз етеді.

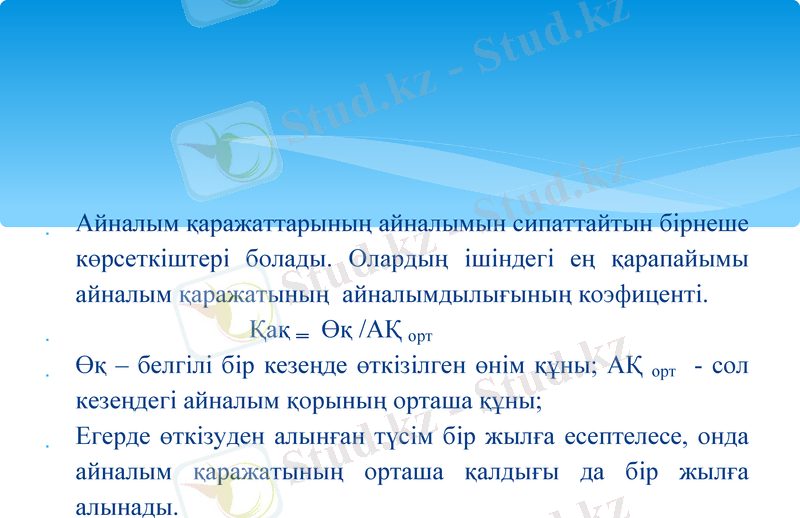

Айналым қаражаттарының айналымын сипаттайтын бірнеше көрсеткіштері болады. Олардың ішіндегі ең қарапайымы айналым қаражатының айналымдылығының коэфиценті.

Қақ ═ Өқ /АҚ орт

Өқ - белгілі бір кезеңде өткізілген өнім құны; АҚ орт - сол кезеңдегі айналым қорының орташа құны;

Егерде өткізуден алынған түсім бір жылға есептелесе, онда айналым қаражатының орташа қалдығы да бір жылға алынады.

Кәсіпорын құрылған кезде айналым қаражаты жарғылық қордың бір бөлігі ретінде қалыптасады. Олар тауарлы өнімдерді өндіруге байланысты өндірістік қосалқы қорларды сатып алу үшін жұмсалады. Дайын өнім қоймаға түседі, содан соң тұтынушыларға жіберіледі. Айналым қаражаты ретінде кәсіпорын орнықты пассивтерді пайдаланады. Орнықты пассивтерге жататындар:

1. Жалақы жөніндегі ең аз ауыспалы қарыз және әлеуметтік сақтандыруға зейнетақы қорына, медициналық сақтандыруға төленетін аударымдар.

2. Аванс және өнімге жартылай ақы бойынша тапсырыс берушілерге қарызы.

3. Салықтардың түрлері бойынша бюджетке қарызы.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz