Табиғатты пайдалану мен қоршаған ортаны қорғаудың экономикалық тетіктері: қаржыландыру, салықтар және экологиялық аудиттің құқықтық негіздері

Табиғатты пайдалану қоршаған ортаны қорғаудың экономикалық тетігінің құқықтық негіздері

Дәріс жоспары:

1. Табиғатты пайдаланудың экономикалық тетігі және құрамдас бөліктері.

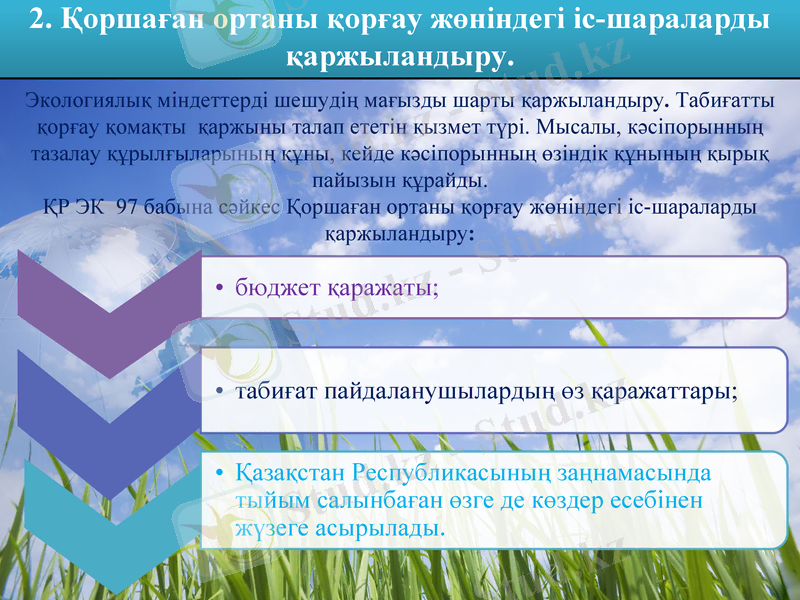

2. Қоршаған ортаны қорғау жөніндегі іс-шараларды қаржыландыру.

3. Табиғатты пайдалану үшін салықтар мен төлемдер.

4. Экологиялық аудиттің құқықтық жағдайы.

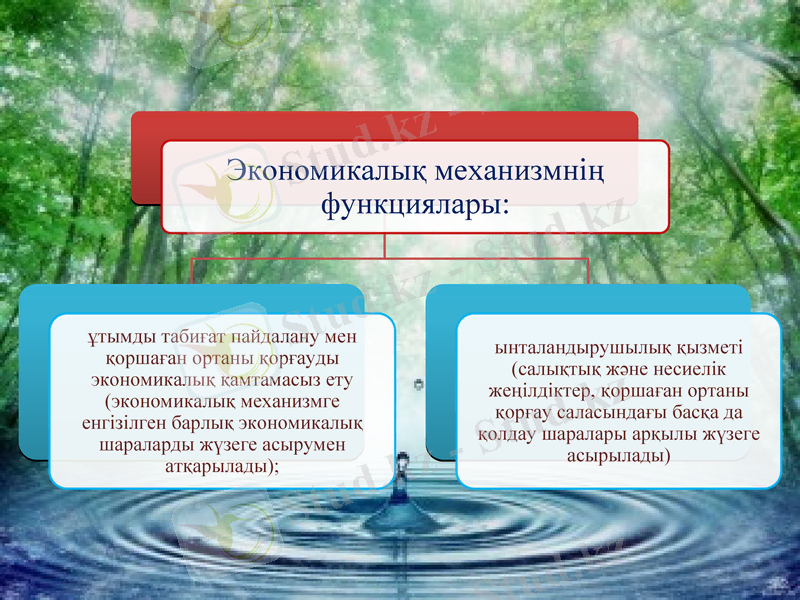

Экологиялық құқықтағы экономикалық механизмнің рөлі - оның осы салада атқаратын функциясымен анықталады.

Табиғатты қорғаудың экономикалық тетігі дегеніміз - қоршаған ортаны қорғау мен ұтымды табиғат пайдалануды қамтамасыз етеуге бағытталған, нормативтік құқықтық актілерде көрініс тапқан экономикалық шаралардың жиынтығы.

1. Табиғатты пайдаланудың экономикалық тетігі және құрамдас бөліктері.

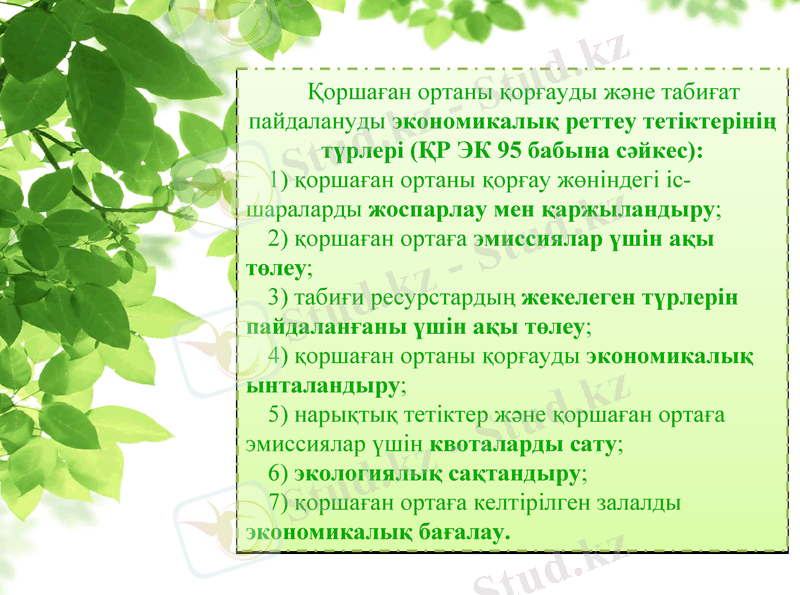

Қоршаған ортаны қорғауды және табиғат пайдалануды экономикалық реттеу тетіктерінің түрлерi (ҚР ЭК 95 бабына сәйкес) :

1) қоршаған ортаны қорғау жөніндегі іс-шараларды жоспарлау мен қаржыландыру;

2) қоршаған ортаға эмиссиялар үшін ақы төлеу;

3) табиғи ресурстардың жекелеген түрлерін пайдаланғаны үшін ақы төлеу;

4) қоршаған ортаны қорғауды экономикалық ынталандыру;

5) нарықтық тетіктер және қоршаған ортаға эмиссиялар үшін квоталарды сату;

6) экологиялық сақтандыру;

7) қоршаған ортаға келтірілген залалды экономикалық бағалау.

Экологиялық міндеттерді шешудің мағызды шарты қаржыландыру. Табиғатты қорғау қомақты қаржыны талап ететін қызмет түрі. Мысалы, кәсіпорынның тазалау құрылғыларының құны, кейде кәсіпорынның өзіндік құнының қырық пайызын құрайды.

ҚР ЭК 97 бабына сәйкес Қоршаған ортаны қорғау жөніндегі іс-шараларды қаржыландыру:

2. Қоршаған ортаны қорғау жөніндегі іс-шараларды қаржыландыру.

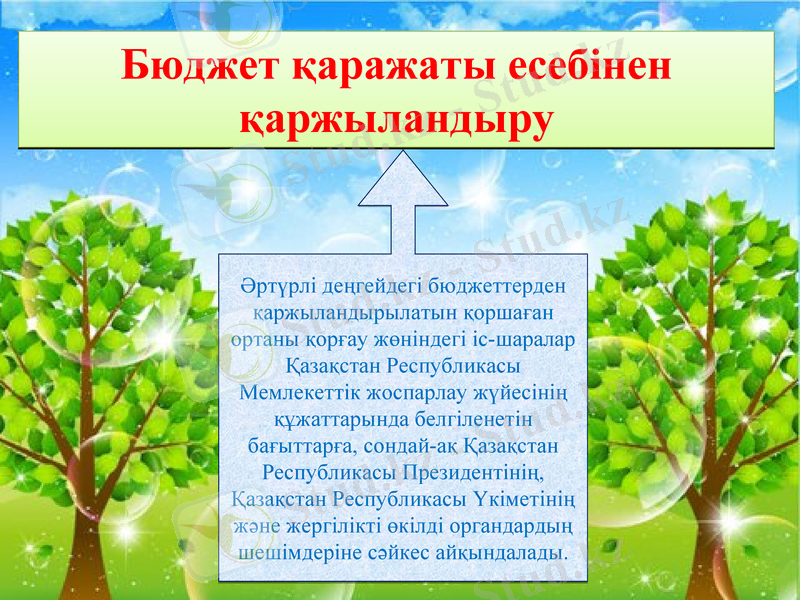

Бюджет қаражаты есебінен қаржыландыру

Әртүрлi деңгейдегi бюджеттерден қаржыландырылатын қоршаған ортаны қорғау жөнiндегi iс-шаралар Қазақстан Республикасы Мемлекеттік жоспарлау жүйесінің құжаттарында белгiленетiн бағыттарға, сондай-ақ Қазақстан Республикасы Президентiнiң, Қазақстан Республикасы Yкiметiнiң және жергiлiктi өкiлді органдардың шешiмдерiне сәйкес айқындалады.

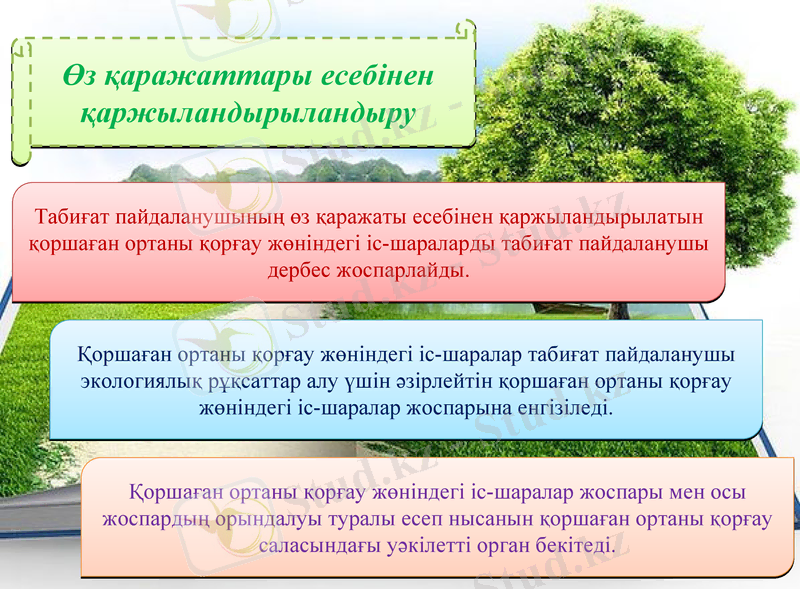

Табиғат пайдаланушының өз қаражаты есебiнен қаржыландырылатын қоршаған ортаны қорғау жөнiндегi iс-шараларды табиғат пайдаланушы дербес жоспарлайды.

Қоршаған ортаны қорғау жөнiндегi iс-шаралар табиғат пайдаланушы экологиялық рұқсаттар алу үшiн әзiрлейтiн қоршаған ортаны қорғау жөнiндегi iс-шаралар жоспарына енгiзiледi.

Қоршаған ортаны қорғау жөнiндегi iс-шаралар жоспары мен осы жоспардың орындалуы туралы есеп нысанын қоршаған ортаны қорғау саласындағы уәкілетті орган бекітеді.

Өз қаражаттары есебiнен қаржыландырыландыру

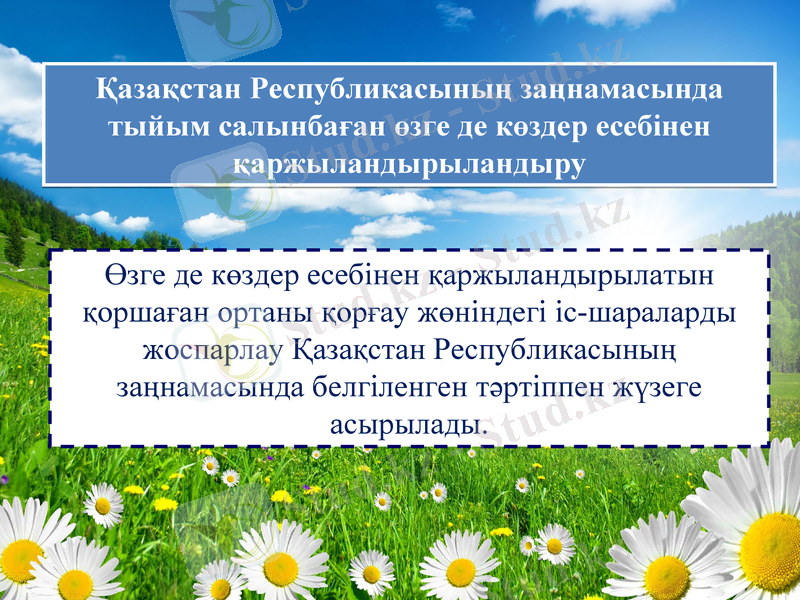

Қазақстан Республикасының заңнамасында тыйым салынбаған өзге де көздер есебiнен қаржыландырыландыру

Өзге де көздер есебiнен қаржыландырылатын қоршаған ортаны қорғау жөнiндегi iс-шараларды жоспарлау Қазақстан Республикасының заңнамасында белгiленген тәртiппен жүзеге асырылады.

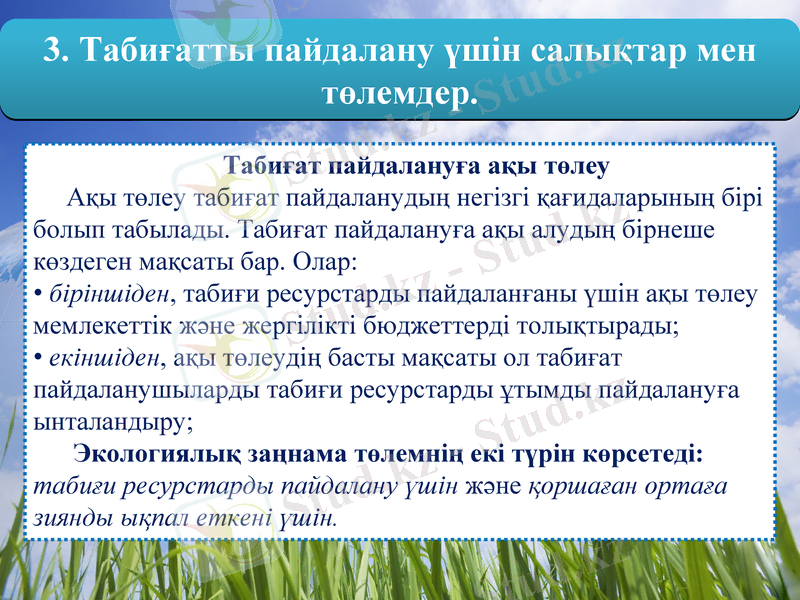

Табиғат пайдалануға ақы төлеу

Ақы төлеу табиғат пайдаланудың негізгі қағидаларының бірі болып табылады. Табиғат пайдалануға ақы алудың бірнеше көздеген мақсаты бар. Олар:

біріншіден, табиғи ресурстарды пайдаланғаны үшін ақы төлеу мемлекеттік және жергілікті бюджеттерді толықтырады;

екіншіден, ақы төлеудің басты мақсаты ол табиғат пайдаланушыларды табиғи ресурстарды ұтымды пайдалануға ынталандыру;

Экологиялық заңнама төлемнің екі түрін көрсетеді: табиғи ресурстарды пайдалану үшін және қоршаған ортаға зиянды ықпал еткені үшін.

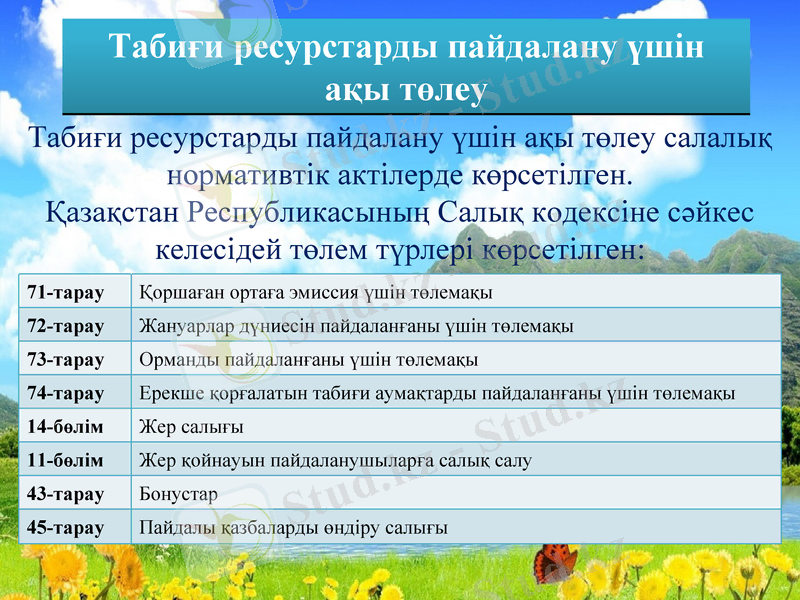

3. Табиғатты пайдалану үшін салықтар мен төлемдер.

Табиғи ресурстарды пайдалану үшін ақы төлеу

Табиғи ресурстарды пайдалану үшін ақы төлеу салалық нормативтік актілерде көрсетілген.

Қазақстан Республикасының Салық кодексіне сәйкес келесідей төлем түрлері көрсетілген:

71-тарау

Қоршаған ортаға эмиссия үшін төлемақы

72-тарау

Жануарлар дүниесін пайдаланғаны үшін төлемақы

73-тарау

Орманды пайдаланғаны үшін төлемақы

74-тарау

Ерекше қорғалатын табиғи аумақтарды пайдаланғаны үшін төлемақы

14-бөлім

Жер салығы

11-бөлім

Жер қойнауын пайдаланушыларға салық салу

43-тарау

Бонустар

45-тарау

Пайдалы қазбаларды өндіру салығы

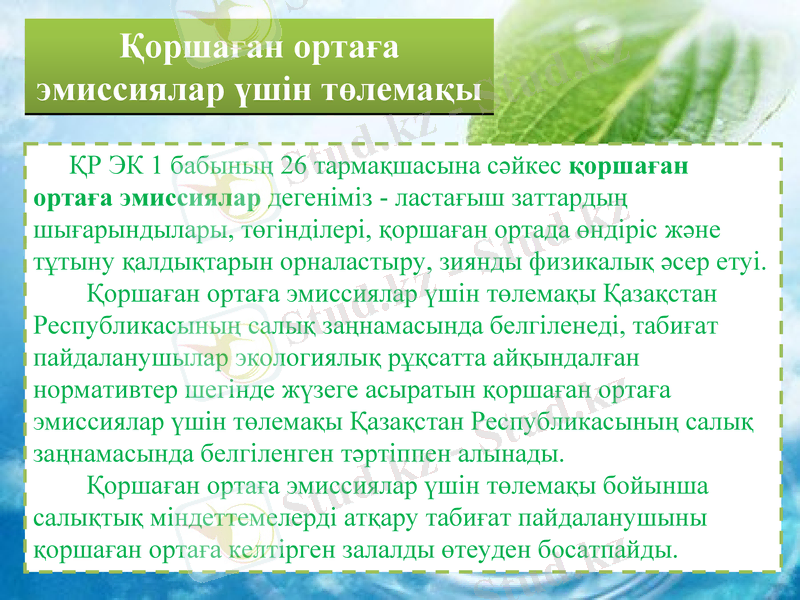

Қоршаған ортаға эмиссиялар үшін төлемақы

ҚР ЭК 1 бабының 26 тармақшасына сәйкес қоршаған ортаға эмиссиялар дегеніміз - ластағыш заттардың шығарындылары, төгінділері, қоршаған ортада өндіріс және тұтыну қалдықтарын орналастыру, зиянды физикалық әсер етуі.

Қоршаған ортаға эмиссиялар үшін төлемақы Қазақстан Республикасының салық заңнамасында белгіленеді, табиғат пайдаланушылар экологиялық рұқсатта айқындалған нормативтер шегінде жүзеге асыратын қоршаған ортаға эмиссиялар үшін төлемақы Қазақстан Республикасының салық заңнамасында белгіленген тәртіппен алынады.

Қоршаған ортаға эмиссиялар үшін төлемақы бойынша салықтық міндеттемелерді атқару табиғат пайдаланушыны қоршаған ортаға келтірген залалды өтеуден босатпайды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz