Кәсіпкерлік капитал: тұжырымдама, құрылуы және қаржыландыру көздері

Кәсіпкерлік капиталы және оның құрылуы

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

Қазақ технология және бизнес университеті

«Менеджмент және туризм» кафедрасы

«Кәсіпкерлік бизнесті басқару және ұйымдастыру» пәні бойынша презентация

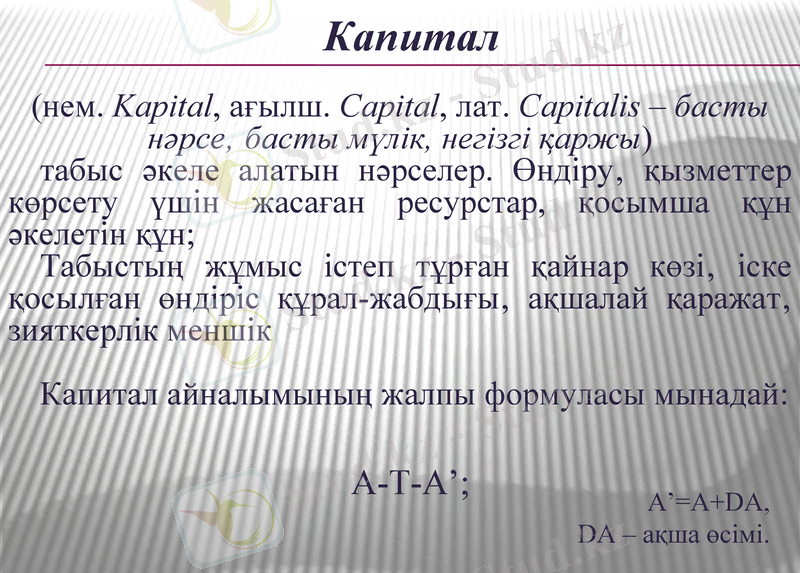

Капитал

(нем. Kapіtal, ағылш. Capіtal, лат. Capіtalіs - басты нәрсе‚ басты мүлік, негізгі қаржы)

табыс әкеле алатын нәрселер. Өндіру‚ қызметтер көрсету үшін жасаған ресурстар, қосымша құн әкелетін құн;

Табыстың жұмыс істеп тұрған қайнар көзі‚ іске қосылған өндіріс құрал-жабдығы‚ ақшалай қаражат‚ зияткерлік меншік

Капитал айналымының жалпы формуласы мынадай:

А-Т-А’;

А’=А+DА,

DА - ақша өсімі.

- капитал деген құрал жабдықтар жиынтығы («заттық» концепция) ;

- капитал деген ақша сомасы («монетарлық» концепция) .

Екі жақ та капитал шаруашылықта пайда табу үшін қолданылады дейді.

Кәсіпкерлік капиталдың қалыптасу

Іс-әрекеттерінің қандай мерзімінде болмасын, кәсіпкер инвестициялар жасап отырады, олардың сипаты мен көздері іс-әрекеттің кезеңіне тәуелді болады.

Кәсіпкерлік бизнесті ұйымдастыру :

Старттық капитал

Жарғы капитал

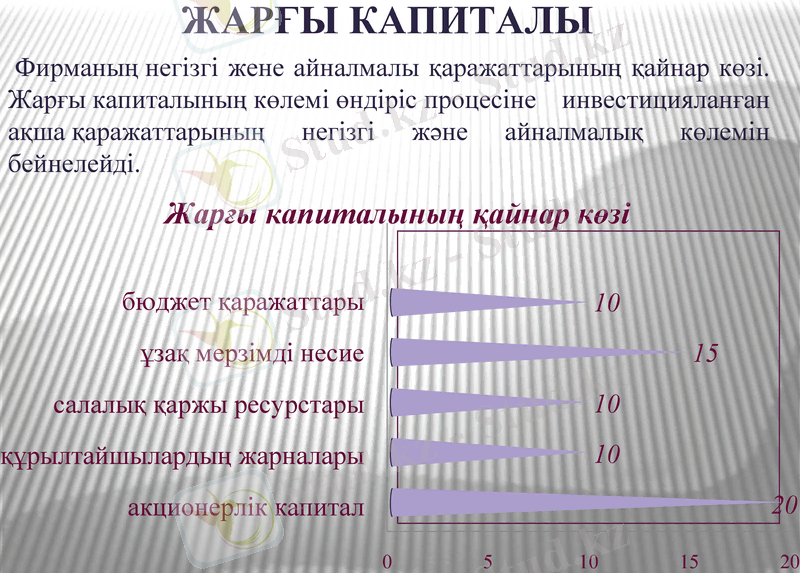

Жарғы капиталы

Фирманың негізгі жене айналмалы қаражаттарының қайнар көзі. Жарғы капиталының көлемі өндіріс процесіне инвестицияланған ақша қаражаттарының негізгі және айналмалық көлемін бейнелейді.

Старттық капитал

Кәсіпкерлік бизнесті ұйымдастырудың бастапқы кезеңінде капиталдың алғашқы салымын жасау керек. Старттық капитал деп өндірістің бастапқы кезеңінде жасалатын капиталдың алғашқы сомасы мен ағымдағы шығындар сомасының жиынтығы аталады.

Старттық алғашқы капитал кәсіпорның тіркеуге, банкте есепшот ашуға, ғимарат сатып алуға немесе оны жалға алуға, жабдықтар, лицензиялар сатып алуға жұмсалады. Ағымдық шығындарға шикізат пен материалдар, жалдау төлемі, жалақы, әлеуметтік қорларға аудармалар және т. б. жатады.

Меншікті және несиелік құралдар

объективтік - кәсіпкерліктің ұйымдастыру - құқықтык формасымен, шаруашылықтың және нарықтың конъюнктурасымен, ұлттық экономиканың болмысы және дамуымен, мемлекеттік реттеуші органдарының талаптарымен;

субъективтік - кәсіпкерлік қабілетпен, кәсіпкердің жағдайымен және оның жеке мүмкіндіктерімен.

Меншікті қаражаттардың қайнар көздеріне мыналар жатады: негізгі қызметтерден түсетін пайда, қаржылық операциялардан түсетін пайда, жарғылық қор, амортизация коры және т. б.

Несиелердің қайнар көздері: несие мен қарыздар, тұрақты пассивтер және несиелік карыздар.

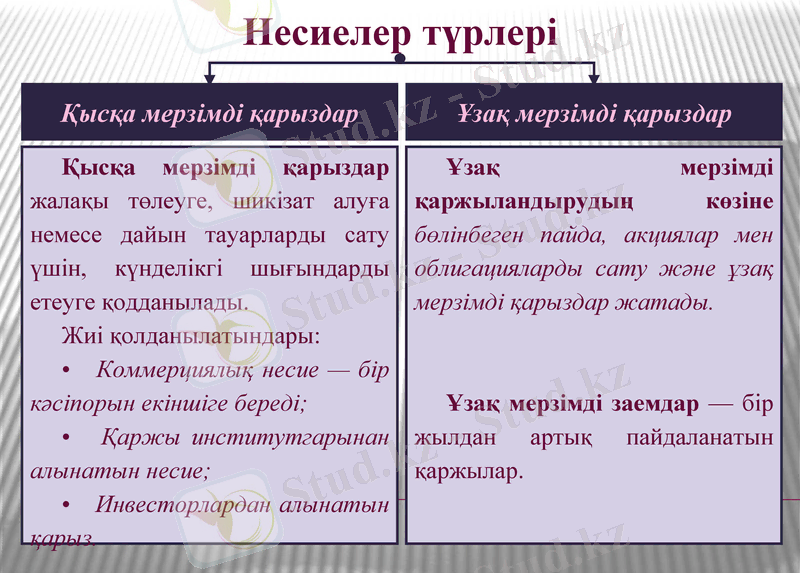

Қысқа мерзімді қарыздар

Ұзақ мерзімді қарыздар

Қысқа мерзімді қарыздар жалақы төлеуге, шикізат алуға немесе дайын тауарларды сату үшін, күнделікгі шығындарды етеуге қодданылады.

Жиі қолданылатындары:

• Коммерциялық несие - бір кәсіпорын екіншіге береді;

• Қаржы институтгарынан алынатын несие;

• Инвесторлардан алынатын қарыз.

Ұзақ мерзімді қаржыландырудың көзіне бөлінбеген пайда, акциялар мен облигацияларды сату және ұзақ мерзімді қарыздар жатады.

Ұзақ мерзімді заемдар - бір жылдан артық пайдаланатын қаржылар.

Несиелер түрлері

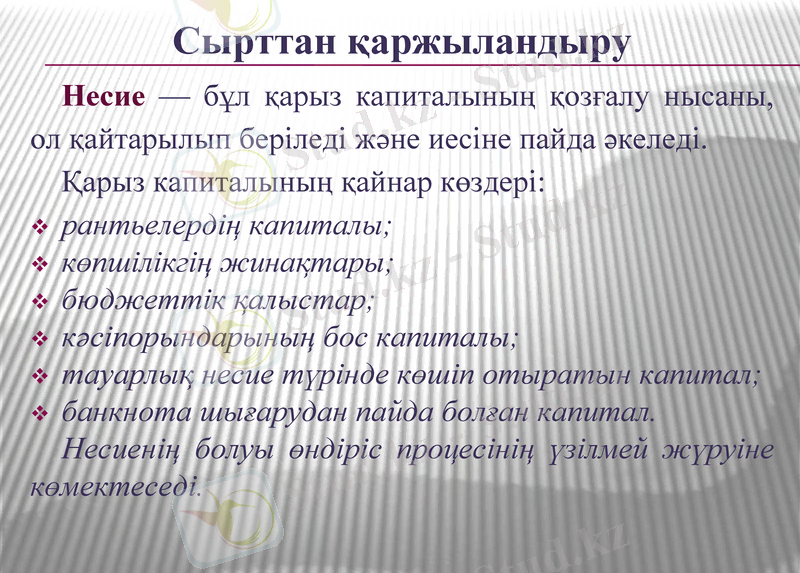

Сырттан қаржыландыру

Несие - бұл қарыз капиталының қозғалу нысаны, ол қайтарылып беріледі және иесіне пайда әкеледі.

Қарыз капиталының қайнар көздері:

рантьелердің капиталы;

көпшілікгің жинақтары;

бюджеттік қалыстар;

кәсіпорындарының бос капиталы;

тауарлық несие түрінде көшіп отыратын капитал;

банкнота шығарудан пайда болған капитал.

Несиенің болуы өндіріс процесінің үзілмей жүруіне көмектеседі.

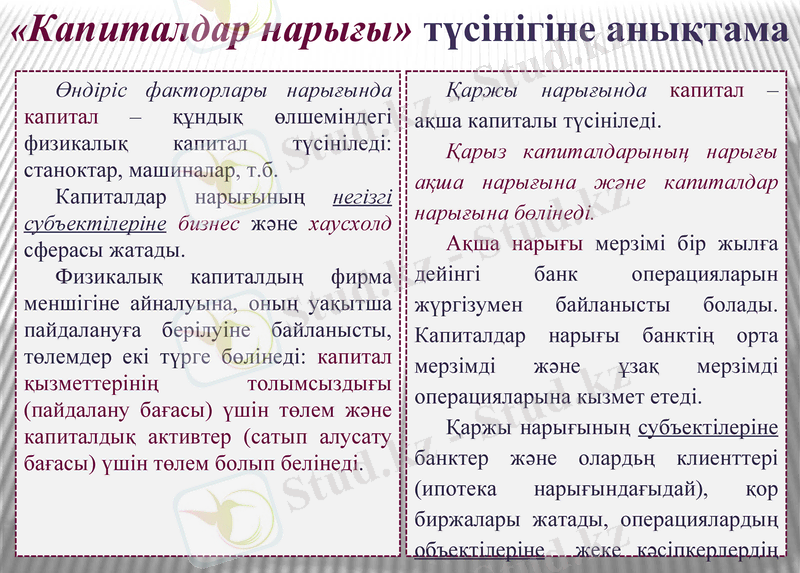

«Капиталдар нарығы» түсінігіне анықтама

Өндіріс факторлары нарығында капитал - құндық өлшеміндегі физикалық капитал түсініледі: станоктар, машиналар, т. б.

Капиталдар нарығының негізгі субъектілеріне бизнес және хаусхолд сферасы жатады.

Физикалық капиталдың фирма меншігіне айналуына, оның уақытша пайдалануға берілуіне байланысты, төлемдер екі түрге бөлінеді: капитал қызметтерінің толымсыздығы (пайдалану бағасы) үшін төлем және капиталдық активтер (сатып алусату бағасы) үшін төлем болып белінеді.

Қаржы нарығында капитал - ақша капиталы түсініледі.

Қарыз капиталдарының нарығы ақша нарығына және капиталдар нарығына бөлінеді.

Ақша нарығы мерзімі бір жылға дейінгі банк операцияларын жүргізумен байланысты болады. Капиталдар нарығы банктің орта мерзімді және ұзақ мерзімді операцияларына кызмет етеді.

Қаржы нарығының субъектілеріне банктер және олардьң клиенттері (ипотека нарығындағыдай), қор биржалары жатады, операциялардың объектілеріне жеке кәсіпкерлердің және мемлекет институттарының құнды қағаздары жатады.

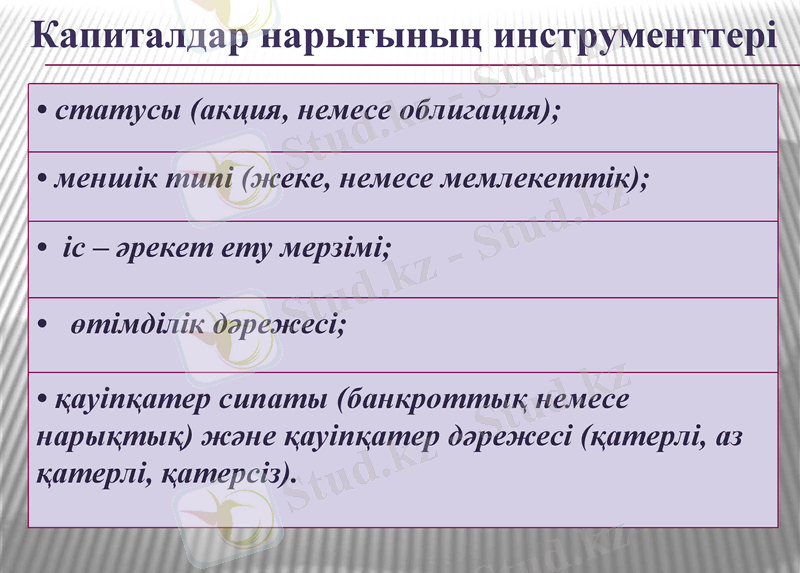

Капиталдар нарығының инструменттері

• статусы (акция, немесе облигация) ;

• меншік типі (жеке, немесе мемлекеттік) ;

• іс - әрекет ету мерзімі;

• өтімділік дәрежесі;

• қауіпқатер сипаты (банкроттық немесе нарықтық) және қауіпқатер дәрежесі (қатерлі, аз қатерлі, қатерсіз) .

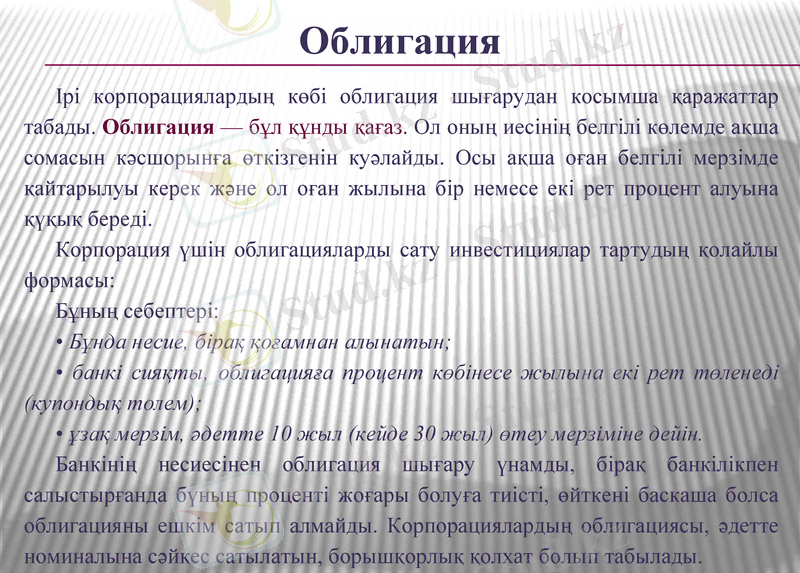

Облигация

Ірі корпорациялардың көбі облигация шығарудан косымша қаражаттар табады. Облигация - бұл құнды қағаз. Ол оның иесінің белгілі көлемде ақша сомасын кәсшорынға өткізгенін куәлайды. Осы ақша оған белгілі мерзімде қайтарылуы керек және ол оған жылына бір немесе екі рет процент алуына қүқық береді.

Корпорация үшін облигацияларды сату инвестициялар тартудың қолайлы формасы:

Бұның себептері:

• Бұнда несие, бірақ қоғамнан алынатын;

• банкі сияқты, облигацияға процент көбінесе жылына екі рет төленеді (купондық толем) ;

• ұзақ мерзім, әдетте 10 жыл (кейде 30 жыл) өтеу мерзіміне дейін.

Банкінің несиесінен облигация шығару үнамды, бірақ банкілікпен салыстырғанда бүның проценті жоғары болуға тиісті, өйткені баскаша болса облигацияны ешкім сатып алмайды. Корпорациялардың облигациясы, әдетте номиналына сәйкес сатылатын, борышқорлық қолхат болып табылады.

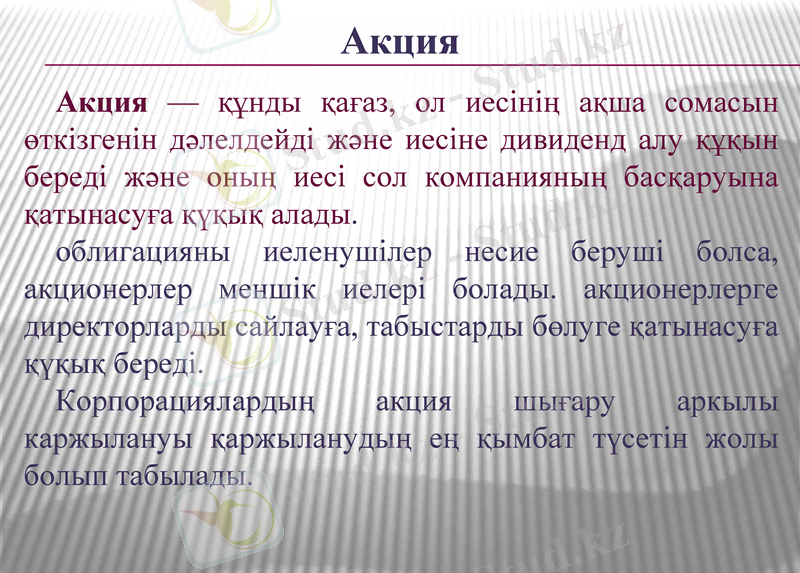

Акция

Акция - құнды қағаз, ол иесінің ақша сомасын өткізгенін дәлелдейді және иесіне дивиденд алу құқын береді және оның иесі сол компанияның басқаруына қатынасуға қүқық алады.

облигацияны иеленушілер несие беруші болса, акционерлер меншік иелері болады. акционерлерге директорларды сайлауға, табыстарды бөлуге қатынасуға қүқық береді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz