Қазақстан Республикасының бюджет жүйесі: құрылымы, қағидаттары және экономикалық маңызы

Қазақстан Республикасындағы бюджет жүйесі және оның экономикалық мәні

Бюджет жүйесі

Бюджет жүйесі - экономикалық қатынастар мен заңдық нормаларға негізделген түрлі денгейдегі бюджеттердің жиынтығы, сондай-ақ оларды әзірлеу, қарау, бекіту, атқару және атқарылуын бақылау үдерісі.

Бюджет жүйесінің бірлігі бірыңғай заң шығарушылық негіз, бюджеттік құжаттама нысаны, бірыңғай бюджеттік сыныптаманы қолдану, бюджеттердің төменгі деңгейінен келесі деңгейіне қажетті статистикалық және бюджеттік ақпарат беру, бірыңғай ақша жүйесі арқылы қамтамасыз етіледі.

Қазақстанның бюджет жүйесі

Қазақстан Республикасындағы бюджеттер

Республикалық бюджет

Облыстық бюджет

Республикалық маңызы бар қала

Астана бюджеті

Ауданның бюджеті

Бюджет жүйесін құру қағидаттары

Бюджет жүйесін құрудың барлық қағидаттары өзара үйлестірілген және бірін-бірі толықтырып отырады, олар егеменді еліміздің конституциясында және бюджеттік кодексте, «жергілікті өкілді және атқарушы органдар туралы», «қазақстан республикасының жергілікті мемлекеттік басқару туралы» арнайы заңдарында және басқа заңнамалық актілерінде көрсетілген.

ҚР-ның бюджеттік принцип негіздері

«Бюджет жүйесі туралы»

1991 жылдың 17 желтоксанда «бюджет жүйесі туралы» бірінші заңға қол койылды. Негізгі идеясы бюджет жүйесінің бөліктеріне республикалық және жергілікті бюджеттер дербестігін беру.

1995 жылы жаңа салық заннамасын енгізу.

1996 жылғы 24 желтоксанда «бюджет жүйесі туралы» қазақстан республикасы заң дайындалды.

Заңда бюджет жүйесінің кағидаттары ескергілді, бюджетті жасаудың, қараудың, бекітудің, атқарудың және атқарылуын бақылаудың тәртібі регламенттелінді. Субвенциялар, субсидиялар, ресми трансферттер, мемлекеттік кепілдер, қарыздар, қарыз алу және борыш, үкіметтің және жергілікті атқарушы органдардын резервтері сияқты жаңа ұғымдар енгізілді. Мемлекеттік бюджеттің кірістері жалпы мемлекеттік салықтар, алымдар, төлемдер және жергілікті салықтар мен алымдар болып бөлінді.

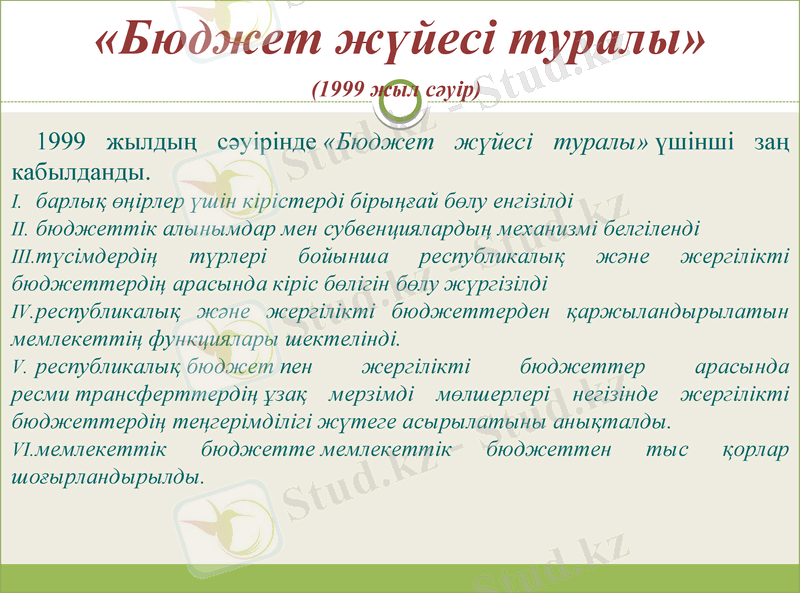

«Бюджет жүйесі туралы» (1999 жыл сәуір)

1999 жылдың сәуірінде «Бюджет жүйесі туралы» үшінші заң кабылданды.

барлық өңірлер үшін кірістерді бірыңғай бөлу енгізілді

бюджеттік алынымдар мен субвенциялардың механизмі белгіленді

түсімдердің түрлері бойынша республикалық және жергілікті бюджеттердің арасында кіріс бөлігін бөлу жүргізілді

республикалық және жергілікті бюджеттерден қаржыландырылатын мемлекеттің функциялары шектелінді.

республикалық бюджет пен жергілікті бюджеттер арасында ресми трансферттердің ұзақ мерзімді мөлшерлері негізінде жергілікті бюджеттердің теңгерімділігі жүтеге асырылатыны анықталды.

мемлекеттік бюджетте мемлекеттік бюджеттен тыс қорлар шоғырландырылды.

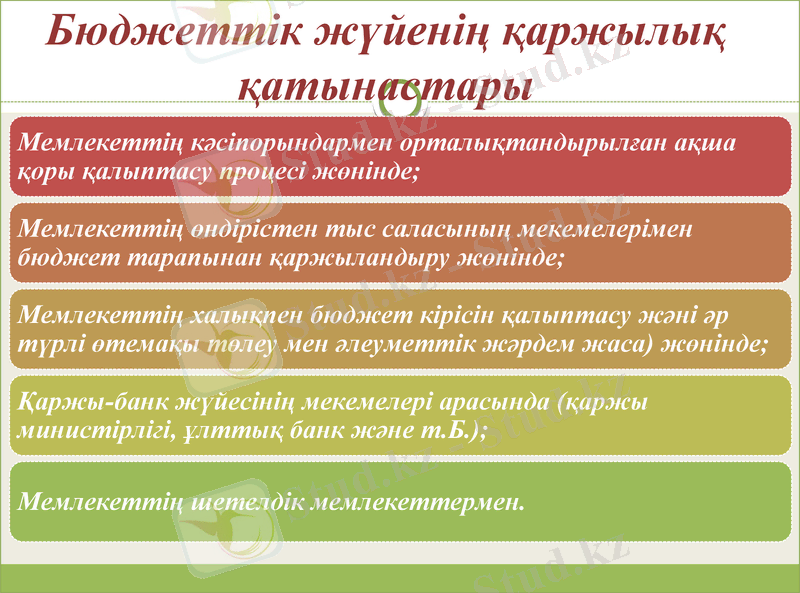

Бюджеттік жүйенің қаржылық қатынастары

Бюджеттің механизмнің негізгі элементтері

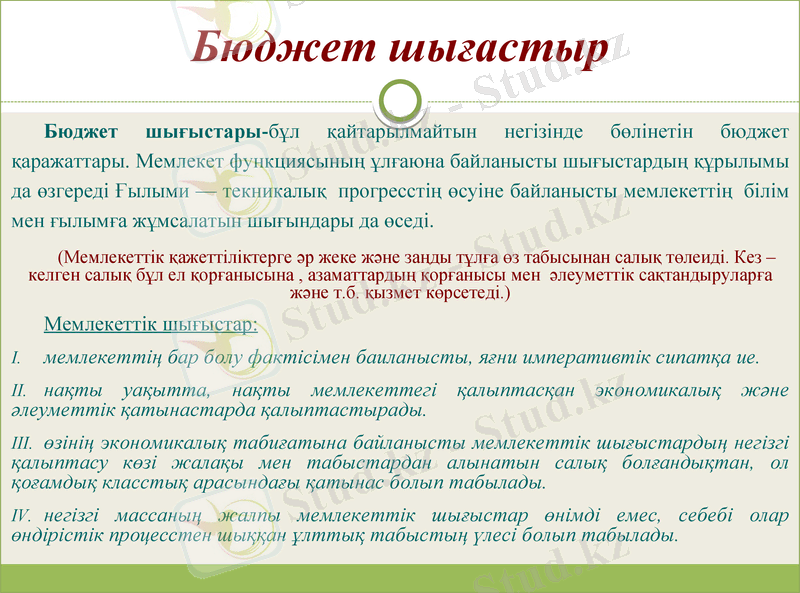

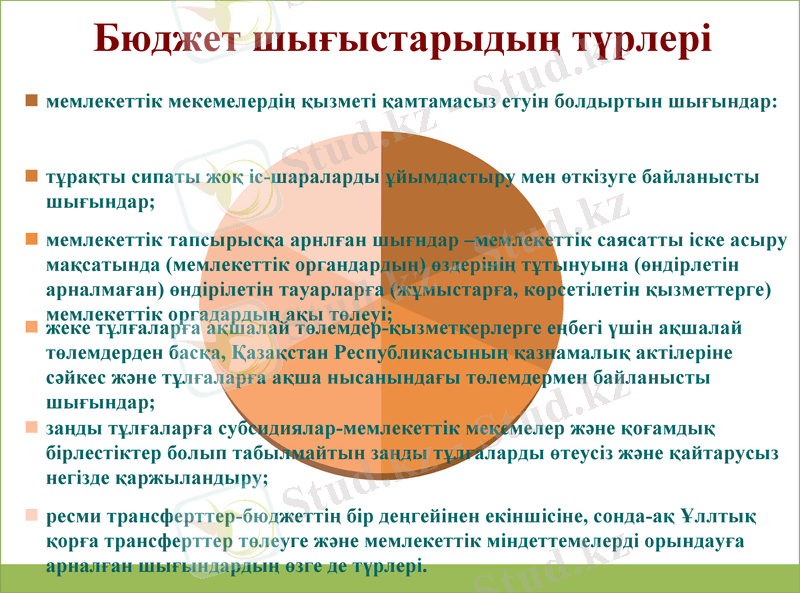

Бюджет шығастыр

Бюджет шығыстары-бұл қайтарылмайтын негізінде бөлінетін бюджет қаражаттары. Мемлекет функциясының ұлғаюна байланысты шығыстардың құрылымы да өзгереді Ғылыми - текникалық прогресстің өсуіне байланысты мемлекеттің білім мен ғылымға жұмсалатын шығындары да өседі.

(Мемлекеттік қажеттіліктерге әр жеке және заңды тұлға өз табысынан салық төлеиді. Кез - келген салық бұл ел қорғанысына, азаматтардың қорғанысы мен әлеуметтік сақтандыруларға және т. б. қызмет көрсетеді. )

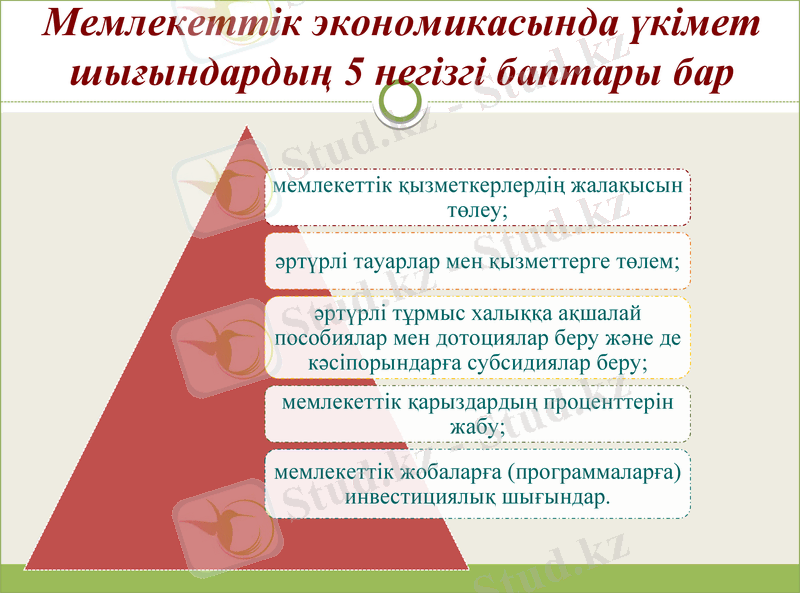

Мемлекеттік шығыстар:

мемлекеттің бар болу фактісімен баиланысты, яғни императивтік сипатқа ие.

нақты уақытта, нақты мемлекеттегі қалыптасқан экономикалық және әлеуметтік қатынастарда қалыптастырады.

өзінің экономикалық табиғатына байланысты мемлекеттік шығыстардың негізгі қалыптасу көзі жалақы мен табыстардан алынатын салық болғандықтан, ол қоғамдық класстық арасындағы қатынас болып табылады.

негізгі массаның жалпы мемлекеттік шығыстар өнімді емес, себебі олар өндірістік процесстен шыққан ұлттық табыстың үлесі болып табылады.

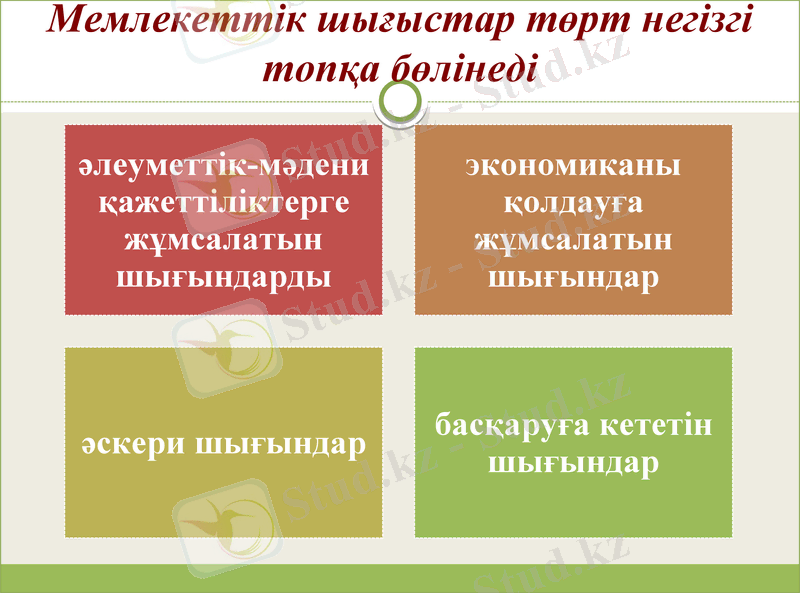

Мемлекеттік шығыстар төрт негізгі топқа бөлінеді

Мемлекеттік экономикасында үкімет шығындардың 5 негізгі баптары бар

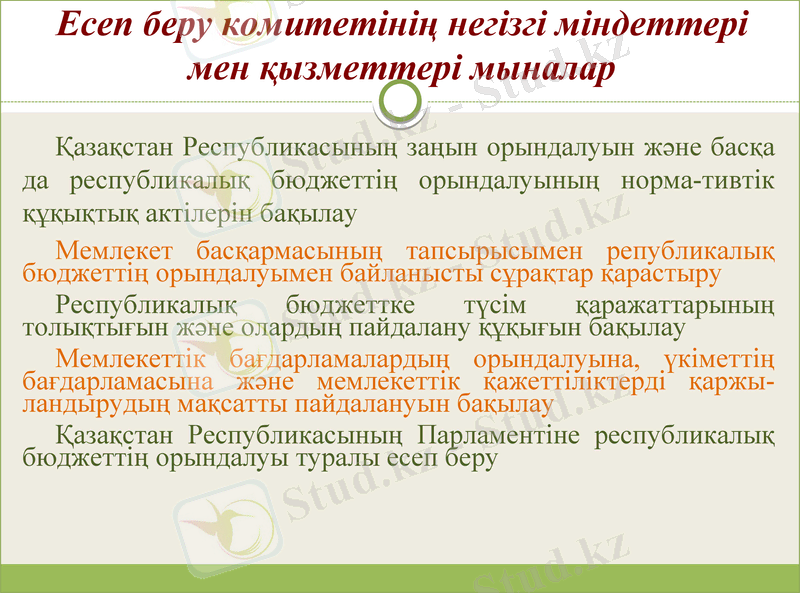

Есеп беру комитетінің негізгі міндеттері мен қызметтері мыналар

Қазақстан Республикасының заңын орындалуын және басқа да республикалық бюджеттің орындалуының норма-тивтік құқықтық актілерін бақылау

Мемлекет басқармасының тапсырысымен републикалық бюджеттің орындалуымен байланысты сұрақтар қарастыру

Республикалық бюджеттке түсім қаражаттарының толықтығын және олардың пайдалану құқығын бақылау

Мемлекеттік бағдарламалардың орындалуына, үкіметтің бағдарламасына және мемлекеттік қажеттіліктерді қаржы-ландырудың мақсатты пайдалануын бақылау

Қазақстан Республикасының Парламентіне республикалық бюджеттің орындалуы туралы есеп беру

Қазақстан Республикасындағы бюджет тапшылығының динамикасы

2000

2001

2002

2003

1. Кірістер, млрд тг

2. Кірістер, ЖІӨ, %-пен

3. Шығыстар, млрд. тг

4. Шығыстар, ЖІӨ, %-пен

5. Тапшылық, млрд. тг

6. Тапшылық, ЖІӨ, %-пен

598, 8

23, 0

23, 0

23, 1

-3, 3

-0, 1

746, 6

23, 0

759, 6

23, 4

-12, 9

-0, 4

821, 2

21, 7

834, 2

22, 2

-13, 0

-0, 3

1022, 3

22, 2

106, 2

23, 2

-40, 4

-1, 0

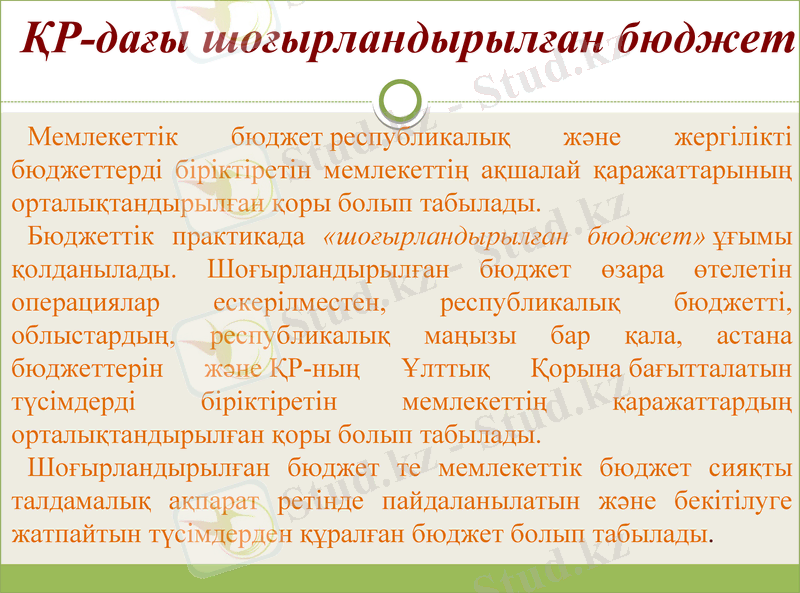

ҚР-дағы шоғырландырылған бюджет

Мемлекеттік бюджет республикалық және жергілікті бюджеттерді біріктіретін мемлекеттің ақшалай қаражаттарының орталықтандырылған қоры болып табылады.

Бюджеттік практикада «шоғырландырылған бюджет» ұғымы қолданылады. Шоғырландырылған бюджет өзара өтелетін операциялар ескерілместен, республикалық бюджетті, облыстардың, республикалық маңызы бар қала, астана бюджеттерін және ҚР-ның Ұлттық Қорына бағытталатын түсімдерді біріктіретін мемлекеттің қаражаттардың орталықтандырылған қоры болып табылады.

Шоғырландырылған бюджет те мемлекеттік бюджет сияқты талдамалық ақпарат ретінде пайдаланылатын және бекітілуге жатпайтын түсімдерден құралған бюджет болып табылады.

Мемлекеттік төтенше бюджет

Қазақстан Республикасында төтенше немесе соғыс жағдайында төтенше мемлекеттік бюджет әзірленуі, бектілуі және атқарылуы мүмкін. Мемлекеттік төтенше бюджет республикалық және жергілікті бюджеттер негізінде қалыптастырылады және Қазақстан Республикасында төтенше немесе соғыс жағдайларында енгізіледі және осы мерзім ішінде қолданыста болады.

Мемлекеттік төтенше бюджеттің қабылданғаны туралы Қазақстан Республикасынын, Парламенті дереу хабардар етіледі. Мемлекеттік төтенше бюджеттің қолданылу уақытында республикалық бюджет туралы заңның және барлық жергілікті органдардың бюджеттері туралы мәслихаттар шешімдерінің қолданылуы тоқтатыла тұрады. Мемлекеттік төтенше бюджеттің қолданылуы тоқтатылысымен Республикалық және жергілікті бюджеттерді нақтылау жүргізіледі. Қазақстанның бюджет жүйесінің буыны ретіндегі Қазақстан Республикасының Ұлттық қоры оқулықтың 16 тарауында қаралған.

Қазақстан Республикасының Бюджеттік кодексіндегі бюджетаралық принциптер

Төмен тұрған бюджеттердің жоғары тұрған бюджеттермен арақатынасындағы теңбе-теңдік;

Түсімдердің келесі шектеу критерийлерін есепке ала отырып, оларды тиімді бөлу:

А) төмен тұрған бюджеттер маңында тиянақты сипаттары бар, сыртқы факторлардың әсеріне тәуелсіз салықтық және салықтық емес түсімдер бекітіледі;

Ә) мемлекеттік мекемелер көрсеткен қызметтерге төленген төлемдер салықтық және салықтық емес түсімдер ретінде сол қызметтерді қаржыландыратын бюджеттің кірісі болып түседі;

Б) қайта бөліс сипатты және салықтық базасының жайғастыруы бір қалыпты емес салықтар бюджеттік жүйенің неғұрлым деңгейіне бекітіледі;

В) салықтар мен бюджеттің басқа міндетті түсімдері неғұрлым оларды жоғары дәрежеде жинайтын бюджет деңгейіне бекітіледі;

Г) тиянақты аумақтық салықтық база бойынша жинайтын салықтар жергілікті бюджеттер маңына бекітіледі.

Әкімшілік-аумақтық бірліктер бойынша бюджеттік деңгейлерді қамтамасыз етуді теңестіру;

Жергілікті атқарушы органдардың мөлшерлес деңгейде мемлекеттік қызмет керсетуді қамтамасыз ету;

Мемлекеттік қызметті максималды тиімді және нәтижелі көрсету, яғни мемлекеттік қызмет көрсетуді неғұрлым соларды тиімділік және нәтижелік түрде өндіретін және көрсететің мемлекеттік органдар маңына бекіту;

Мемлекеттік қызмет көрсету деңгейді оларды алушыларға максималды жақындату, яғни мемлекеттік қызмет сапасін жоғарлату мен оларды алушылардың сұраныстарын жақсы білу үшін қызмет атқаруды бюджеттік жүйенің неғұрлым төменгі деңгейіне беру;

Жаңа Бюджеттік кодекс құрылым бөлімдері:

Кірістер: салықтық түсімдер салықтық емес түсімдер; иегізгі капитал сатудың түсімдері; ресми трансферттер түсімдері.

Шыгындар;

Операциалық қалдық;

Таза бюджеттік несиелеу - бюджеттік несиелер, бюджеттік несиелерді өтеу;

Қаржы активтер операциялары бойынша қалдық - қаржы активтерді сатып алу, мемлекеттің қаржы активтерді сатудың түсімдері;

Бюджет тапшылығы (профициті) ;

Бюджет тапшылығын қаржыландыру (профицитін пайдалану) - займдар түсу, займдарды өтеу, бюджет құралдары қалдығының қозғалысы.

ҚР-ның бюджеттік жүйесі ынтымақтық, толығу, бірізділік, басымдылық, шынайшылық, жайдарылық, дербестік, жауаптылық, тиімділік және нәтижелілік принциптерге негізделеді

Ынтымақтық принцип - бюджеттік жүйенің ұйымдастыру-экономикалық орталықтандыру дәрежесін көрсетеді.

Толығу принципі - бюджеттер мен Ұлттық қорда республиканың заңнамаларымен қарастырылған, объективті және сенімді көрсеткіштер негізіндегі кірістер мен шығыстар толық көлемінде болуын қадағалайды.

Шынайшылық принцип бюджет атқару жөнінде есеп бер бұрмалауын болдырмау мен жоюға қажет.

Бюджет жүйесінің жайдарылық принципі бекітілген бюджет пән оны атқару есебі жөнінде бұқаралық ақпарат құралдарында жариялауын керек етеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz