Бюджеттік жүйе және бюджет процесінің ұйымдастырылуы: қағидалар мен жоспарлау

Бюджеттік процесс және оны ұйымдастыру

Бюджет жүйесі

Бюджет жүйесі - экономикалық қатынастар мен заңдық нормаларға негізделген түрлі денгейдегі бюджеттердің жиынтығы, сондай-ақ оларды әзірлеу, қарау, бекіту, атқару және атқарылуын бақылау үдерісі.

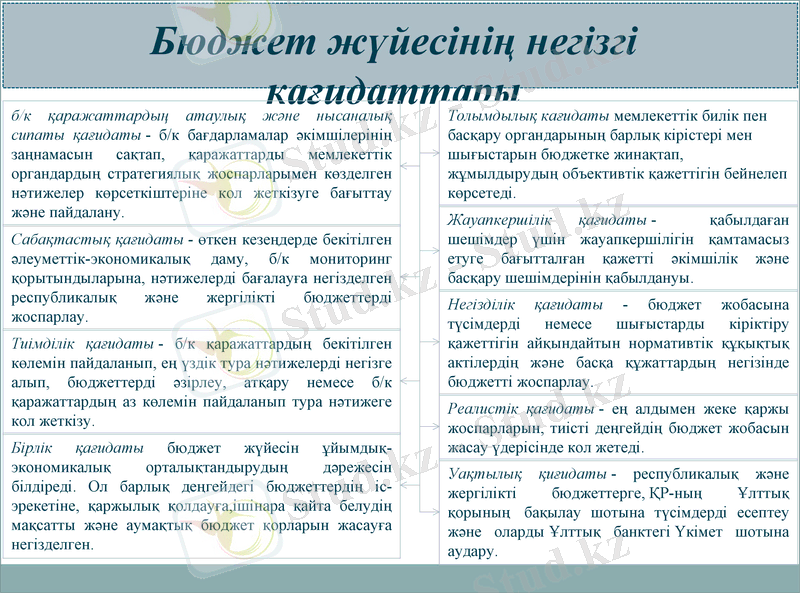

Бюджет жүйесінің негізгі кағидаттары

Бірлік қағидаты бюджет жүйесін ұйымдық-экономикалық орталықтандырудың дәрежесін білдіреді. Ол барлық деңгейдегі бюджеттердің іс-эрекетіне, қаржылық қолдауға, ішінара қайта белудің мақсатты және аумақтық бюджет қорларын жасауға негізделген.

Толымдылық кағидаты мемлекеттік билік пен басқару органдарының барлық кірістері мен шығыстарын бюджетке жинақтап, жұмылдырудың объективтік қажеттігін бейнелеп көрсетеді.

Реалистік қағидаты - ең алдымен жеке қаржы жоспарларын, тиісті деңгейдің бюджет жобасын жасау үдерісінде кол жетеді.

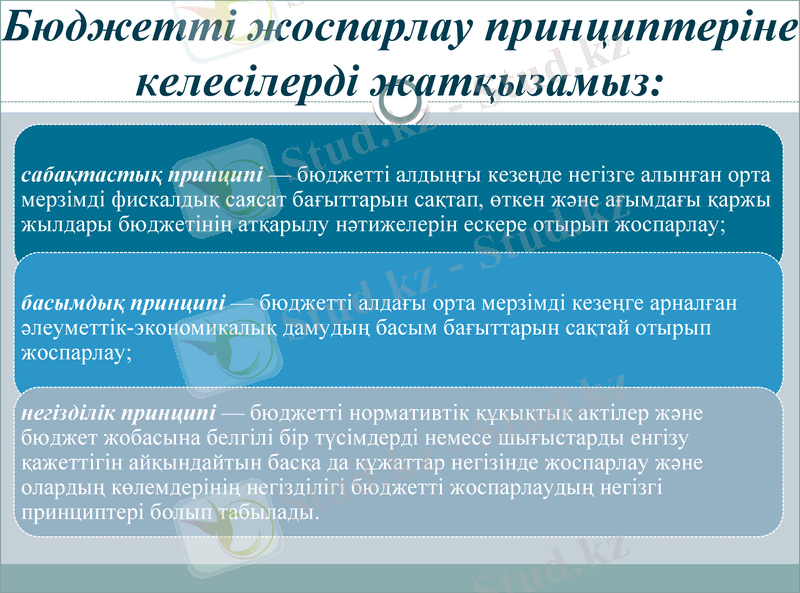

Сабақтастық қағидаты - өткен кезеңдерде бекітілген әлеуметтік-экономикалық даму, б/к мониторинг қорытындыларына, нәтижелерді бағалауға негізделген республикалық және жергілікті бюджеттерді жоспарлау.

Негізділік қағидаты - бюджет жобасына түсімдерді немесе шығыстарды кіріктіру қажеттігін айқындайтын нормативтік құқықтық актілердің және басқа құжаттардың негізінде бюджетті жоспарлау.

Уақтылық қиғидаты - республикалық және жергілікті бюджеттерге, ҚР-ның Ұлттық қорының бақылау шотына түсімдерді есептеу және оларды Ұлттық банктегі Үкімет шотына аудару.

Тиімділік қағидаты - б/к қаражаттардың бекітілген көлемін пайдаланып, ең үздік тура нәтижелерді негізге алып, бюджеттерді әзірлеу, атқару немесе б/к қаражаттардың аз көлемін пайдаланып тура нәтижеге кол жеткізу.

Жауапкершілік қағидаты - қабылдаған шешімдер үшін жауапкершілігін қамтамасыз етуге бағытталған қажетті әкімшілік және басқару шешімдерінін қабылдануы.

б/к қаражаттардың атаулық және нысаналық сипаты қағидаты - б/к бағдарламалар әкімшілерінің заңнамасын сақтап, қаражаттарды мемлекеттік органдардың стратегиялық жоспарларымен көзделген нәтижелер көрсеткіштеріне кол жеткізуге бағыттау және пайдалану.

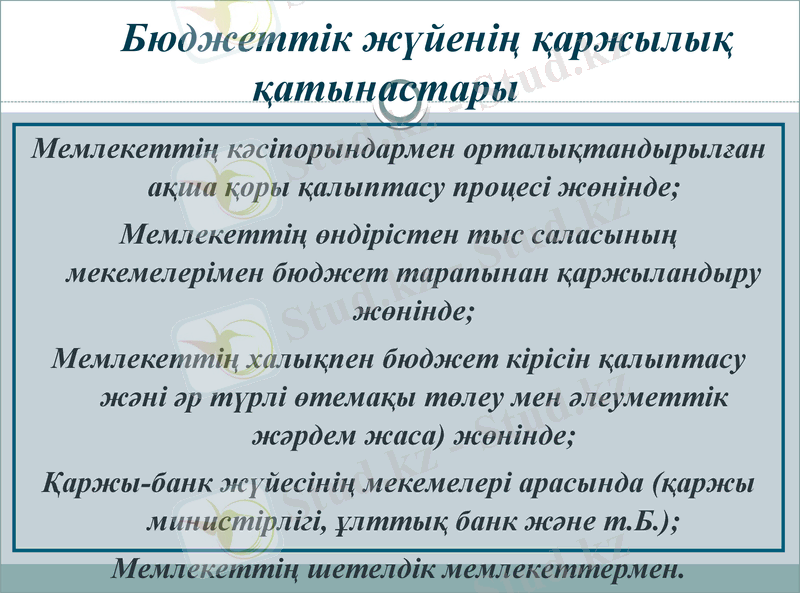

Бюджеттік жүйенің қаржылық қатынастары

Мемлекеттің кәсіпорындармен орталықтандырылған ақша қоры қалыптасу процесі жөнінде;

Мемлекеттің өндірістен тыс саласының мекемелерімен бюджет тарапынан қаржыландыру жөнінде;

Мемлекеттің халықпен бюджет кірісін қалыптасу жәні әр түрлі өтемақы төлеу мен әлеуметтік жәрдем жаса) жөнінде;

Қаржы-банк жүйесінің мекемелері арасында (қаржы министірлігі, ұлттық банк және т. Б. ) ;

Мемлекеттің шетелдік мемлекеттермен.

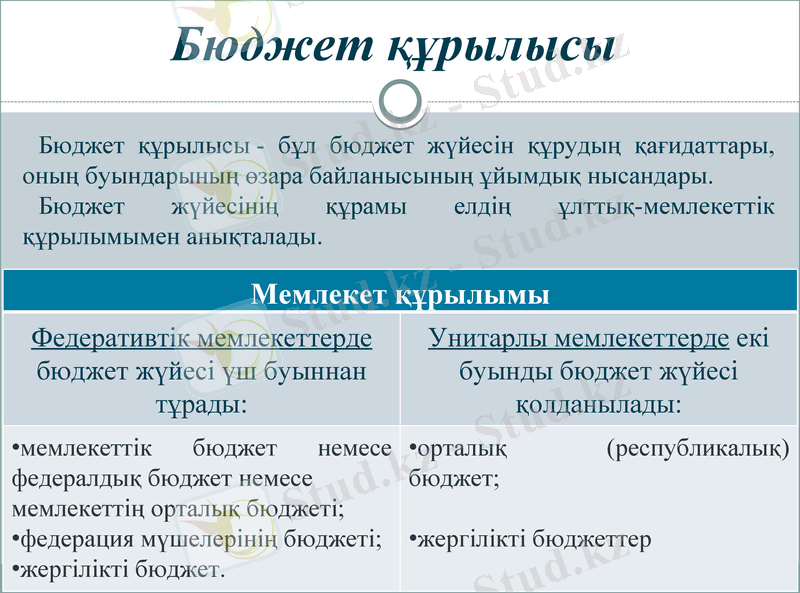

Бюджет құрылысы

Бюджет құрылысы - бұл бюджет жүйесін құрудың қағидаттары, оның буындарының өзара байланысының ұйымдық нысандары.

Бюджет жүйесінің құрамы елдің ұлттық-мемлекеттік құрылымымен анықталады.

Мемлекет құрылымы

Федеративтік мемлекеттерде бюджет жүйесі үш буыннан тұрады:

Унитарлы мемлекеттерде екі буынды бюджет жүйесі қолданылады:

мемлекеттік бюджет немесе федералдық бюджет немесе мемлекеттің орталық бюджеті;

федерация мүшелерінің бюджеті;

жергілікті бюджет.

орталық (республикалық) бюджет;

жергілікті бюджеттер

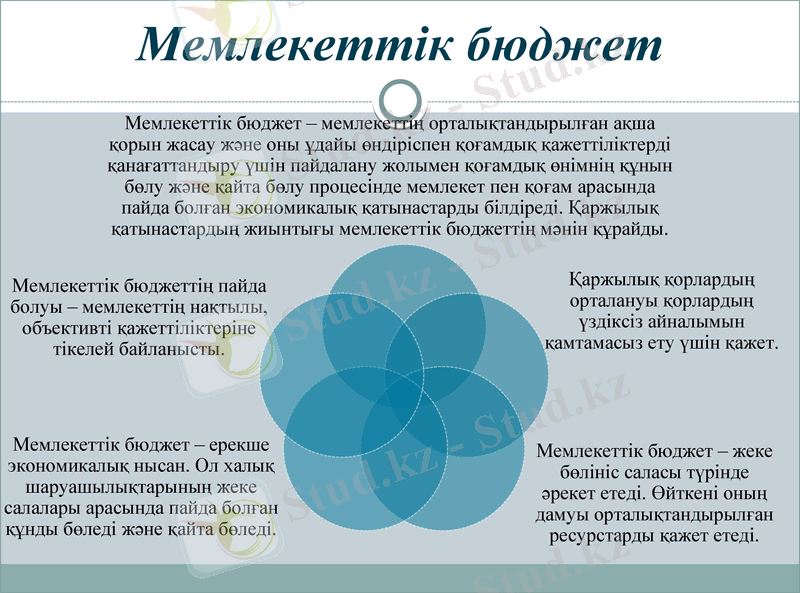

Мемлекеттік бюджет

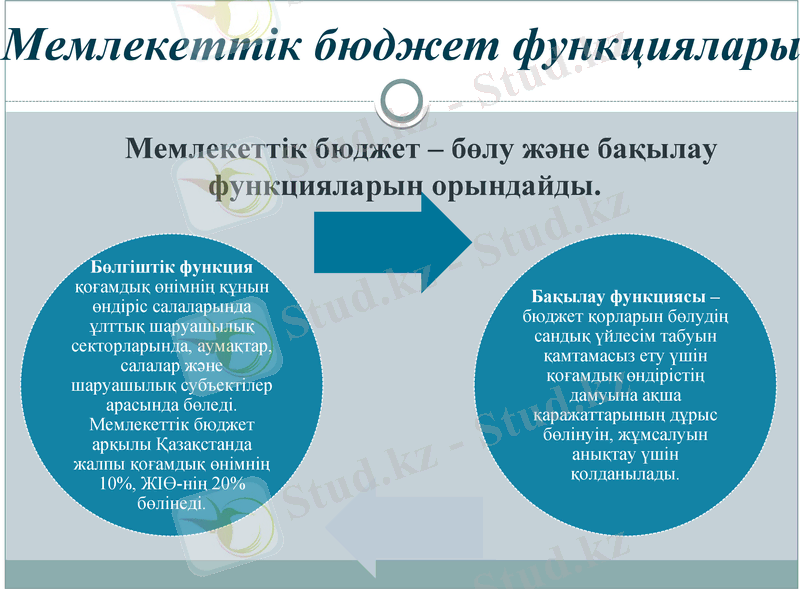

Мемлекеттік бюджет функциялары

Мемлекеттік бюджет - бөлу және бақылау функцияларын орындайды.

Мемлекеттік бюджетте қоғамдағы барлық экономикалық процестер бейнеленетіндіктен, сондай-ақ барлық негізгі қаржы институттары - салықтар, мемлекеттің шығыстары, мемлекеттік кредит, мемлекеттік қарыздар және т. б. өзінің шоғырланған көрінісін табатындықтан бюджет мемлекеттің негізгі қаржы жоспары ретінде сипатталады. Ол нақты кзеңге, әдетте, бір жылға жасалынады, бюджеттің кірістерін, шығыстарын орталықтандырылған қаржы ресурстарының шешуші бөлігінің қозғалысын анықтайды. Бюджетті негізгі қаржы жоспары деп мойындау оның ұлттық табысты қайта бөлудегі маңызды орнын, қаржы жоспарларының жүйесіндегі басымдық жағдайын, сондай-ақ қоғамдық ұдайы өндірістегі айрықша рөлін анықтайды.

Мемлекеттік бюджет - ұлттық табыс пен жалпы ішкі өнімді қайта бөлудің негізгі құралы. Мемлекетік бюджеттің (шығыс бөлігінің) көмегімен ұлттық табыстың 30%, жалпы ішкі өнімнің 20%, жалпы қоғамдық өнімнің 10% бөлінеді және қайта бөлінеді

Бюджеттi жоспарлау принциптерiне келесілерді жатқызамыз:

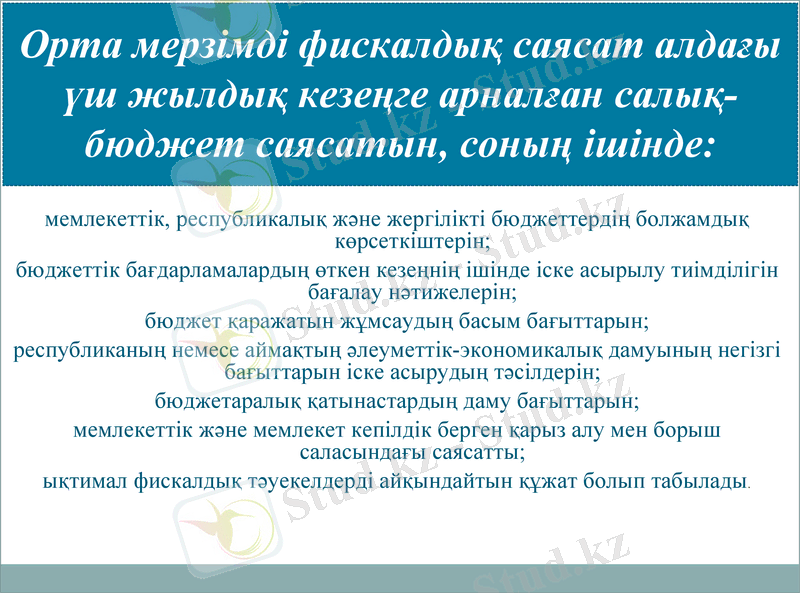

Орта мерзiмдi фискалдық саясат алдағы үш жылдық кезеңге арналған салық-бюджет саясатын, соның iшiнде:

мемлекеттiк, республикалық және жергiлiктi бюджеттердiң болжамдық көрсеткiштерiн;

бюджеттiк бағдарламалардың өткен кезеңнiң iшiнде iске асырылу тиiмдiлiгiн бағалау нәтижелерiн;

бюджет қаражатын жұмсаудың басым бағыттарын;

республиканың немесе аймақтың әлеуметтiк-экономикалық дамуының негiзгi бағыттарын iске асырудың тәсiлдерiн;

бюджетаралық қатынастардың даму бағыттарын;

мемлекеттiк және мемлекет кепiлдiк берген қарыз алу мен борыш саласындағы саясатты;

ықтимал фискалдық тәуекелдердi айқындайтын құжат болып табылады.

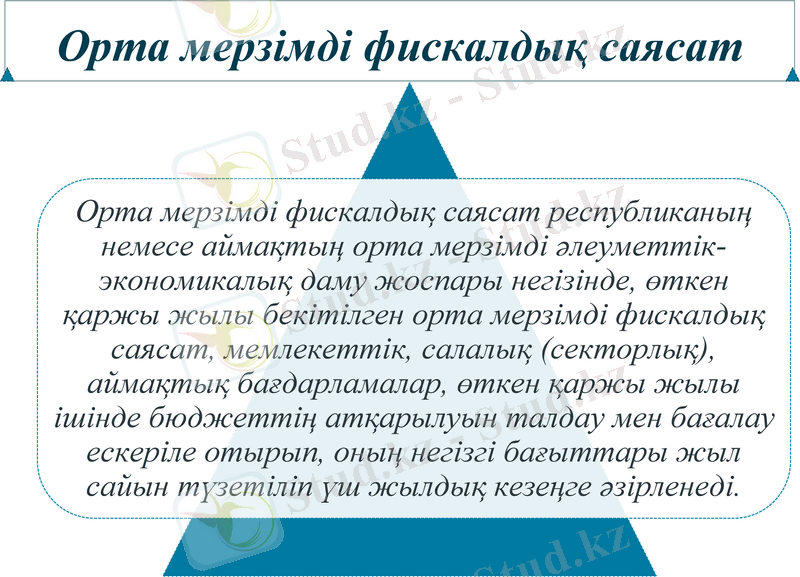

Орта мерзiмдi фискалдық саясат

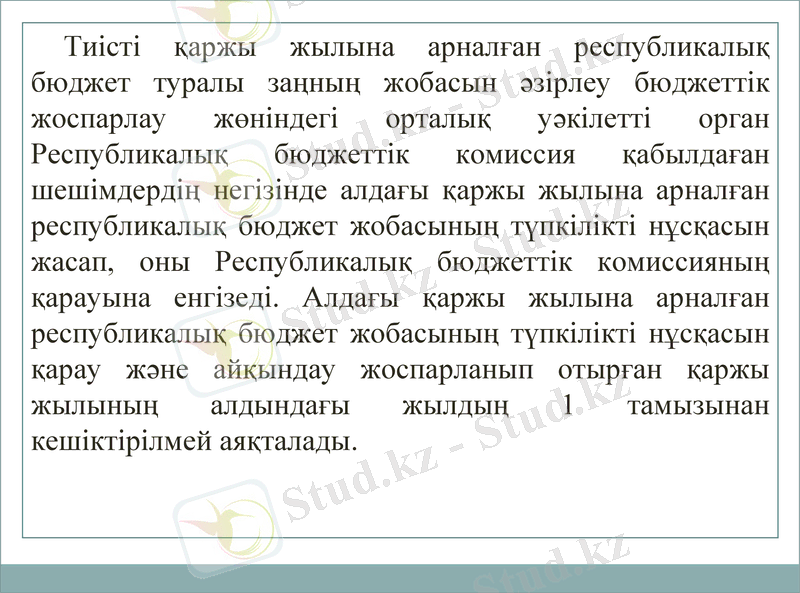

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz