Өндіріс шығындары мен өнімнің өзіндік құны: жіктелуі, есептеу әдістері және төмендету бағыттары

ӨНДІРІС ШЫҒЫНДАРЫ ЖӘНЕ ӨНІМНІҢ ӨЗІНДІК ҚҰНЫ

Тексерген:

Орындаған:

Кәсіпорын шығындары

Өндірістік факторларды пайдалану ең алдымен өндірістік шығындарды есепке алумен тікелей байланысты.

Кәсіпорын шығындары - өнім өндіру және оны сату мақсатында пайдаланылатын өндірістік факторлардың ақшалай көрінісі.

Нарықтық экономикадағы шығындар:

- айқын (бухгалтерлік) ;

- жүктеме (арттыру) ;

- қайтпайтын шығындар болып бөлінеді.

Қандай да бір өндіріс факторын пайдалануға, өлшемдерге, оларды баламалы пайдалануды жақсартуға жасалған шығындар жүктеу шығындары деп аталады.

Кәсіпорын шығындарының түрлері

Өндірістік шығындарды тұрақты және өзгермелі деп те бөледі

Тұрақты және өзгермелі шығындар

Тұрақты және өзгермелі шығындар кәсіпорынның іс - әрекеттерінің уақыт аралықтарына қарай қысқа және ұзақ мерзімді болып екіге бөлінеді.

Қысқа мерзімді өндіріс шығындары кәсіпорынның өндірістік қуаттылығын өзгерте алмайды. Бұл тек материалдық және еңбек қорларын арттырады немесе төмендетеді, сондай - ақ өнім шығындары көлемін соншалықты шамада өзгертеді. Осы кезеңде шығарылған өнім өзгермелі шығынға байланысты болады, тұрақты шығынның шамасы сол қалпында қалады .

Ұзақ мерзімді кезеңдерде кәсіпорынның барлық өндірістік қуатын пайдаланудың маңызы зор.

Орташа шығындар - өндірілген өнім өлшеміне кеткен шығындар.

Оның үш түрі бар:

Жалпы орташа шығындар өзіне шығарылған өнім көлеміндегі жалпы шығындардың жекелеген бөліктерін сипаттайды. :

АТС=Sop/Q (3)

Орташа тұрақты шығындар (АҒС) :

АҒС=FC/Q (4)

Орташа өзгермелі шығындар (АVC) :

AVC=VC/Q (5)

Нарықтық экономика кезіндегі шығындардың құрамы мен олардың мазмұнын және жіктелу ерекшеліктерін келесі кестеден көруге болады.

жалпы орташа

орташа тұрақты

орташа өзгермелі

Өндірістік шығындардың жіктелуі

Жіктелу белгілері

Жіктелу белгілері бойынша шығындар

Шығындардың мазмұны

Экономикалық мазмұны

Шығын сметасы

Тұтынылған қорлардың жалпы көлемі

Калькуляция

Белгілі бір түрінде

Өндіріс процесіне қатысу деңгейі

Негізгі

Дайындалатындарды орындаудағы технологиялық процеспен байланысты (материалдар, жалақы және т. б шығындар)

Үстеме

Өндірісті басқару процесімен байланысты (жалпы зауыттық, жалпы цезтық шығындар және т. б)

Өнімнің жекелеген түрлеріндегі өзіндік құнды есептеу әдістері

Тікелей

Өнім дайындауға тікелей қатысты (шикізат, т. б) шығындар, негізгі жұмысшылардың жалақылары т. б.

Жанама

Кәсіпорынның, цехтардың жұмысына байланысты: өзіндік құнға жанама түрде қатысты

Шығын құрамы

Қарапайым

Бір ғана экономикалық элементтен тұрады (шикізат, материал, жалақы)

Кешенді

Бірдей бірнеше экономикалық элементтерден тұрады.

Өндіріс көлеміне тәуелді

Шартты өзгермелі

Өндіріс көлемінің өзгеруіне тікелей тәуелді де табылады

Шартты тұрақты

Өндіріс көлемінің өзгеруінде белгісіз деңгейде болады немесе еш әсер етпеді

Өнімнің өзіндік құны

Өнімнің өзіндік құны

Кәсіпорын жұмысы тиімділігінің аса маңызды көрсеткіші оның өндірген өнімінің өзіндік құны мен өндіріс рентабельділігі болып табылады.

Кәсіпорынның өнім өндіру мен оны өткізуге жұмсаған шығындарының ақшалай көрінісі өнімнің өзіндік құнын құрайды. Ол - өнімді өндіріп, өткізудің кәсіпорынға қаншаға түсетінін көрсетеді.

Өнімнің өзіндік құнын үнемі кемітіп отыру шаруашылықтың заңдылығы болып табылады.

Өндіріс көлемі ұлғайған сайын өнімнің өзіндік құнын кеміту жолындағы күрестің маңызы арта түседі және мұның өзі үлкен пайда береді.

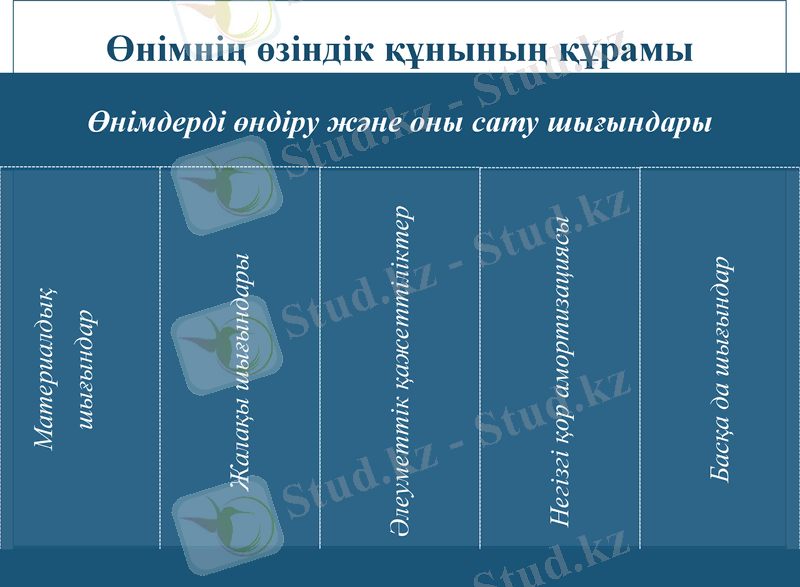

Өнімнің өзіндік құнын құрайтын шығындардың топталуы

материалдық шығындар;

жалақы шығындары;

әлеуметтік қажеттіліктерді өтеу аударымдары;

негізгі қорлардың амортизациясы;

басқа да шығындар.

Өнімнің өзіндік құнын құрайтын шығындар мына төмендегі элементтерге топталады:

- материалдық шығындар;

- жалақы шығындары;

- әлеуметтік қажеттіліктерді өтеу аударымдары;

- негізгі қорлардың амортизациясы;

- басқа да шығындар.

Материалдық шығындарға жататындары:

- кәсіпорын иелігіндегі өнімдерді дайындау құрамына кіретін немесе технологиялық процесті қамтамасыз ететін және буып - түю үшін дайындалатын шикізаттар мен материалдар;

- сатып алынған, қосымша өңдеуге және монтажға ұшыраған комплекті бұйымдар мен жартылай фабрикаттар;

- соның иелігіндегі барлық отынның түрлері;

- сатып алынған энергияның барлық түрлері (электрлік, жылу, сығылған ауа, суықтық және т. б) .

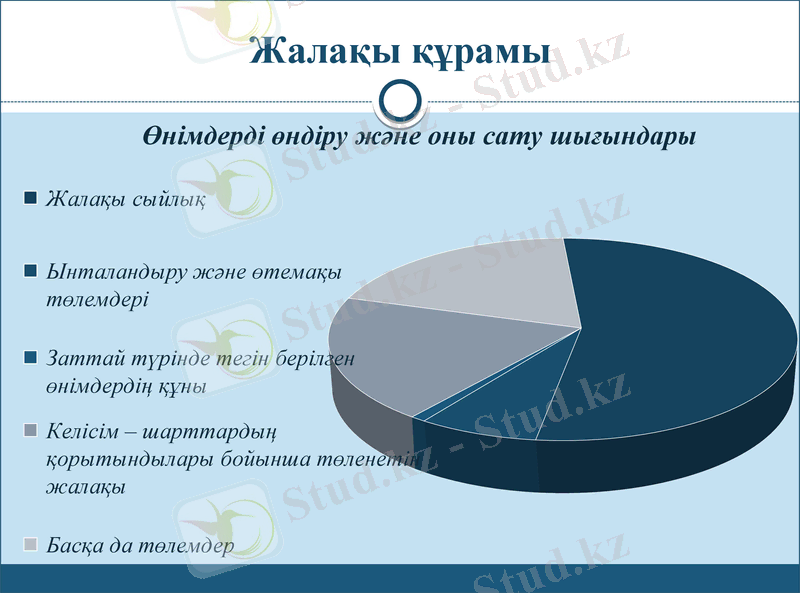

Жалақы шығындары:

- кәсіпорынның өнеркәсіптік - өндірістік қызметкерлерінің жалақысы;

- жұмысшылар мен қызметкерлерге өндірістің тиімділігі есебінен берілетін сыйлықтар;

- ынталандыру немесе өтем ақы төлемдері;

- заттай түрінде берілген өнімдердің құны;

- жұмысшыларға келісім - шарттардың орындалу қорытындылары бойынша берілетін төлемақы;

- басқа да төлемдер.

Әлеуметтік қажеттіліктер аударымдарына:

- зейнетақы қорына;

- әлеуметтік сақтандыру қорына;

- халықты жұмыспен қамту қорына;

- медициналық сақтандыру қорына аударылатын қаржылар жатады.

Негізгі қорлардың амортизациясы есебіне : негізгі өндірістік қорларды толық қалпына келтірудегі амортизациялық аударымдардың сомасы жатады.

Басқа да шығындар құрамына:

- салықтар;

- алымдар;

- арнайы бюджеттен тыс қорларға аударымдар;

- жалға төлеу;

- мүлікті міндетті сақтандыру;

- ластанған заттарды шығарып тастауға байланысты шектелген төлемдер кіреді.

Көмекші өндіріс

Өнімнің өзіндік құнының құрамы

Материалдық шығындар құрамы

Жалақы құрамы

Әлеуметтік қажеттіліктерді өтеу шығындары

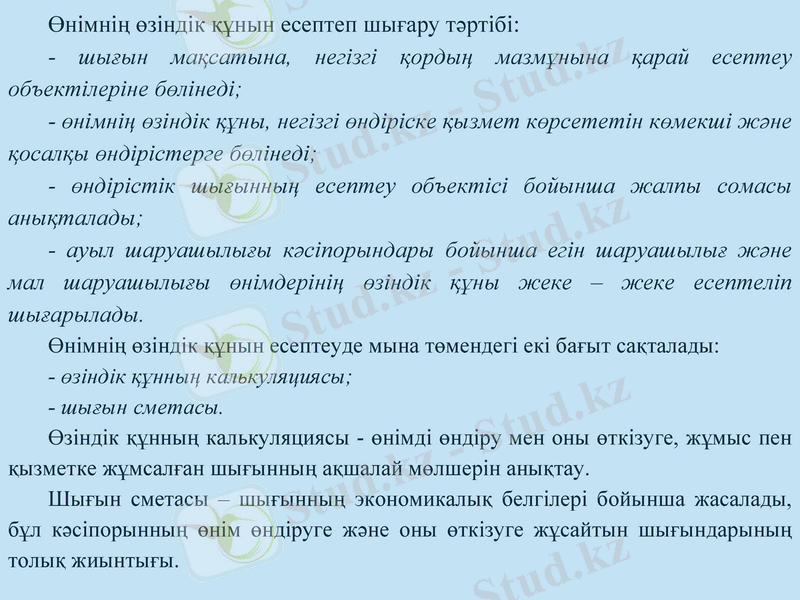

Өнімнің өзіндік құнын есептеп шығару тәртібі:

- шығын мақсатына, негізгі қордың мазмұнына қарай есептеу объектілеріне бөлінеді;

- өнімнің өзіндік құны, негізгі өндіріске қызмет көрсететін көмекші және қосалқы өндірістерге бөлінеді;

- өндірістік шығынның есептеу объектісі бойынша жалпы сомасы анықталады;

- ауыл шаруашылығы кәсіпорындары бойынша егін шаруашылығ және мал шаруашылығы өнімдерінің өзіндік құны жеке - жеке есептеліп шығарылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz