Экономикалық шығындар: айқын және айқынсыз, тұрақты, айнымалы, орташа және шекті шығындар

Экономикалық шығындар

Орындаған:

Тексерген:

Экономикалық шығындар

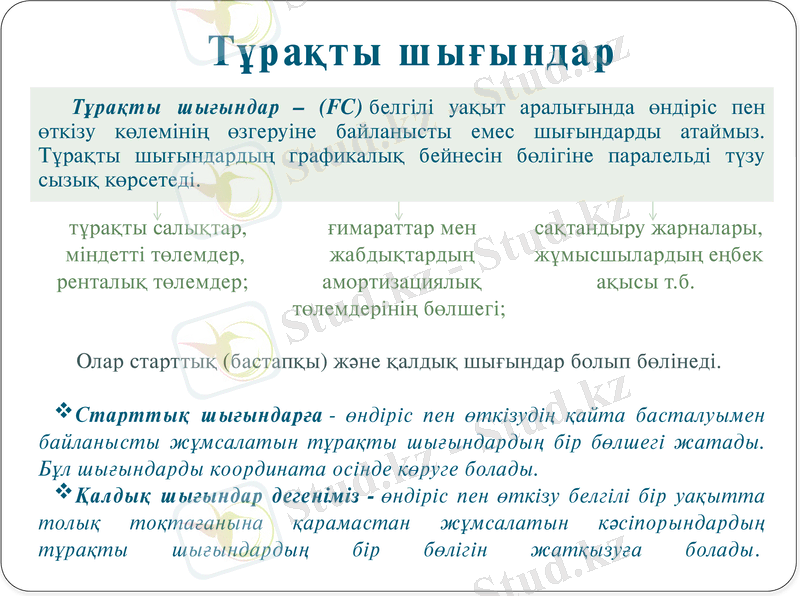

Тұрақты шығындар

Тұрақты шығындар - (FC) белгілі уақыт аралығында өндіріс пен өткізу көлемінің өзгеруіне байланысты емес шығындарды атаймыз. Тұрақты шығындардың графикалық бейнесін бөлігіне паралельді түзу сызық көрсетеді.

Олар старттық (бастапқы) және қалдық шығындар болып бөлінеді.

Старттық шығындарға - өндіріс пен өткізудің қайта басталуымен байланысты жұмсалатын тұрақты шығындардың бір бөлшегі жатады. Бұл шығындарды координата осінде көруге болады.

Қалдық шығындар дегеніміз - өндіріс пен өткізу белгілі бір уақытта толық тоқтағанына қарамастан жұмсалатын кәсіпорындардың тұрақты шығындардың бір бөлігін жатқызуға болады.

тұрақты салықтар, міндетті төлемдер, ренталық төлемдер;

ғимараттар мен жабдықтардың амортизациялық төлемдерінің бөлшегі;

сақтандыру жарналары, жұмысшылардың еңбек ақысы т. б.

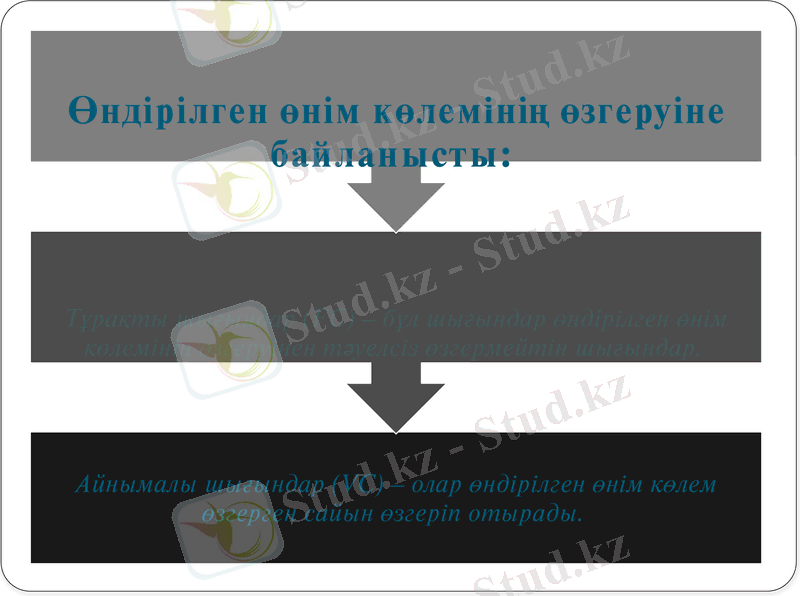

Айнымалы шығындар (VC) - шығарылатын өнім көлемінің өзгеруімен бірге өзгеретін өндірістік шығындарды айтамыз.

Айнымалы шығындар 3 түрге бөлінеді:

Айқынсыз шығындар

Айқын шығындар

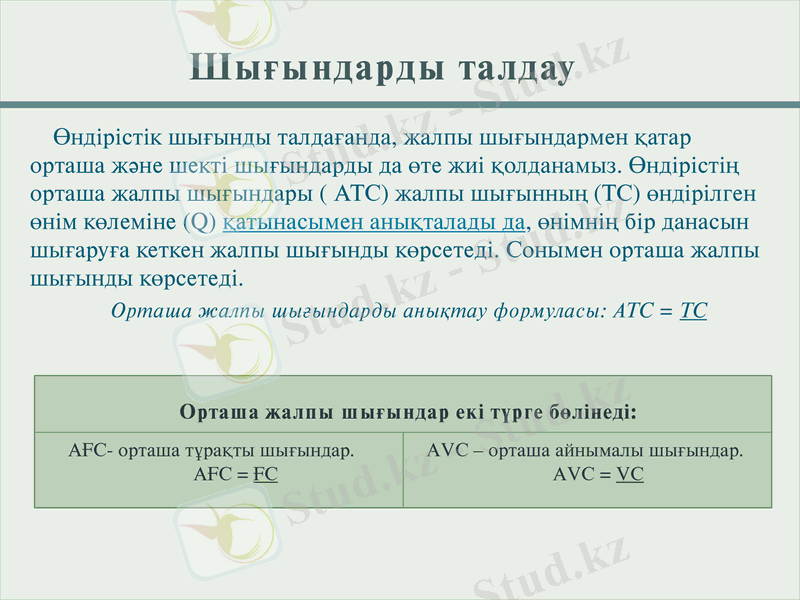

Өндірістік шығынды талдағанда, жалпы шығындармен қатар орташа және шекті шығындарды да өте жиі қолданамыз. Өндірістің орташа жалпы шығындары ( АТС) жалпы шығынның (ТС) өндірілген өнім көлеміне (Q) қатынасымен анықталады да, өнімнің бір данасын шығаруға кеткен жалпы шығынды көрсетеді. Сонымен орташа жалпы шығынды көрсетеді.

Орташа жалпы шығындарды анықтау формуласы: АТС = ТС

Орташа жалпы шығындар екі түрге бөлінеді:

Шығындарды талдау

АҒС- орташа тұрақты шығындар.

АҒС = ҒС

АVС - орташа айнымалы шығындар.

АVС = VС

Шекті шығындар МС

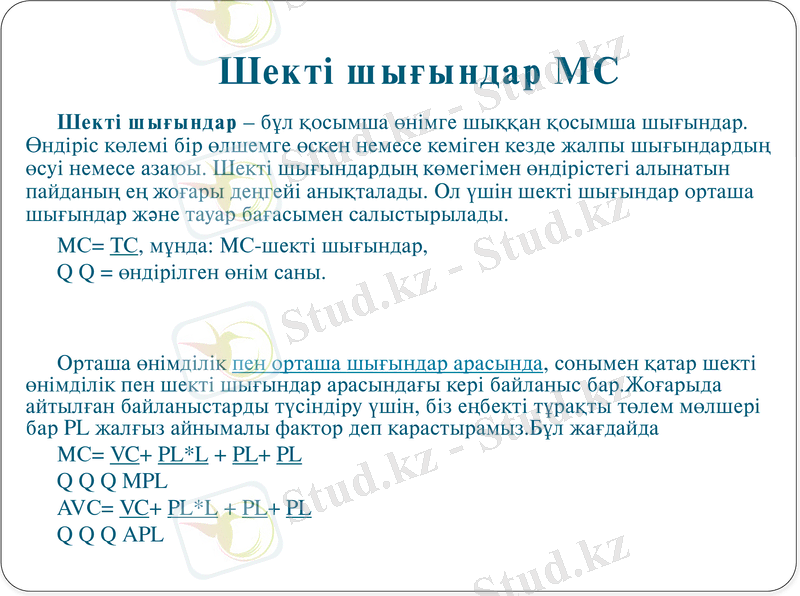

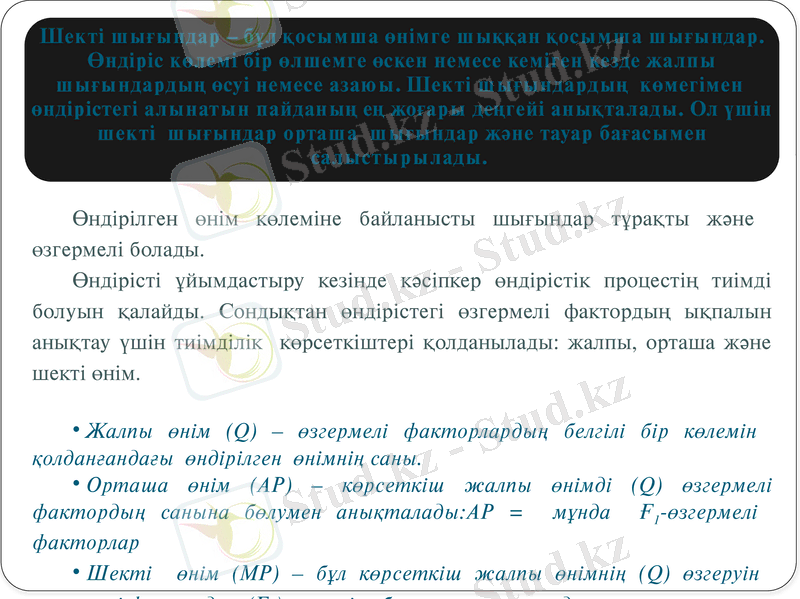

Шекті шығындар - бұл қосымша өнімге шыққан қосымша шығындар. Өндіріс көлемі бір өлшемге өскен немесе кеміген кезде жалпы шығындардың өсуі немесе азаюы. Шекті шығындардың көмегімен өндірістегі алынатын пайданың ең жоғары деңгейі анықталады. Ол үшін шекті шығындар орташа шығындар және тауар бағасымен салыстырылады.

МС= ТС, мұнда: МС-шекті шығындар,

Q Q = өндірілген өнім саны.

Орташа өнімділік пен орташа шығындар арасында, сонымен қатар шекті өнімділік пен шекті шығындар арасындағы кері байланыс бар. Жоғарыда айтылған байланыстарды түсіндіру үшін, біз еңбекті тұрақты төлем мөлшері бар PL жалғыз айнымалы фактор деп карастырамыз. Бұл жағдайда

МС= VC+ PL*L + PL+ PL

Q Q Q MPL

AVС= VC+ PL*L + PL+ PL

Q Q Q APL

Өндірілген өнім көлеміне байланысты шығындар тұрақты және өзгермелі болады.

Өндірісті ұйымдастыру кезінде кәсіпкер өндірістік процестің тиімді болуын қалайды. Сондықтан өндірістегі өзгермелі фактордың ықпалын анықтау үшін тиімділік көрсеткіштері қолданылады: жалпы, орташа және шекті өнім.

Жалпы өнім (Q) - өзгермелі факторлардың белгілі бір көлемін қолданғандағы өндірілген өнімнің саны.

Орташа өнім (АР) - көрсеткіш жалпы өнімді (Q) өзгермелі фактордың санына бөлумен анықталады:АР = мұнда Ғ1-өзгермелі факторлар

Шекті өнім (МР) - бұл көрсеткіш жалпы өнімнің (Q) өзгеруін өзгермелі фактордың (Ғ1) өзгеруіне бөлумен анықталады

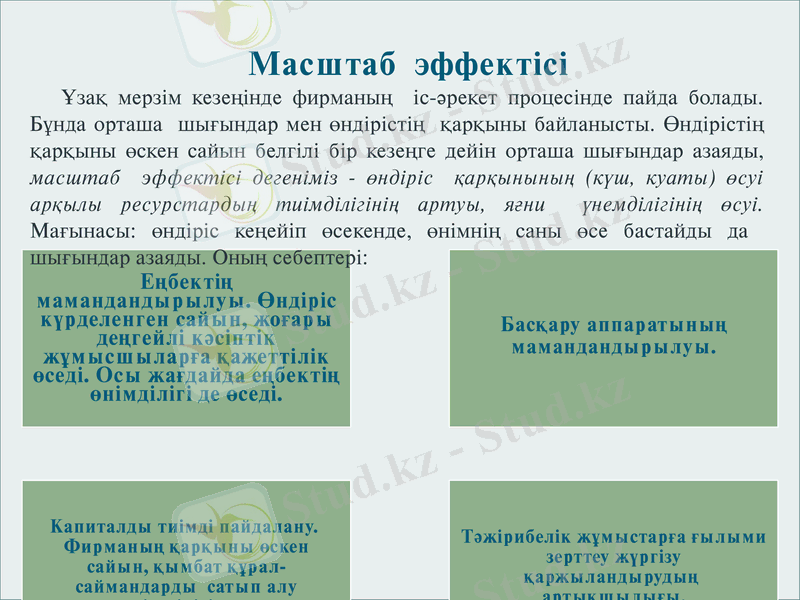

Масштаб эффектісі

Ұзақ мерзім кезеңінде фирманың іс-әрекет процесінде пайда болады. Бұнда орташа шығындар мен өндірістің қарқыны байланысты. Өндірістің қарқыны өскен сайын белгілі бір кезеңге дейін орташа шығындар азаяды, масштаб эффектісі дегеніміз - өндіріс қарқынының (күш, куаты) өсуі арқылы ресурстардың тиімділігінің артуы, яғни үнемділігінің өсуі. Мағынасы: өндіріс кеңейіп өсекенде, өнімнің саны өсе бастайды да шығындар азаяды. Оның себептері:

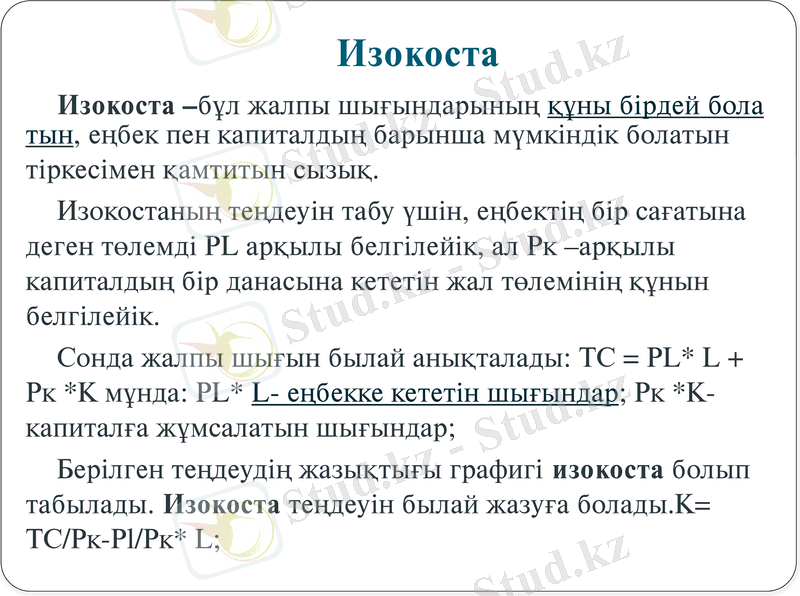

Изокоста

Изокоста -бұл жалпы шығындарының құны бірдей болатын, еңбек пен капиталдың барынша мүмкіндік болатын тіркесімен қамтитын сызық.

Изокостаның теңдеуін табу үшін, еңбектің бір сағатына деген төлемді РL арқылы белгілейік, ал Рк -арқылы капиталдың бір данасына кететін жал төлемінің құнын белгілейік.

Сонда жалпы шығын былай анықталады: ТС = РL* L + Рк *К мұнда: РL* L- еңбекке кететін шығындар; Рк *К- капиталға жұмсалатын шығындар;

Берілген теңдеудің жазықтығы графигі изокоста болып табылады. Изокоста теңдеуін былай жазуға болады. К= ТС/Рк-Рl/Рк* L;

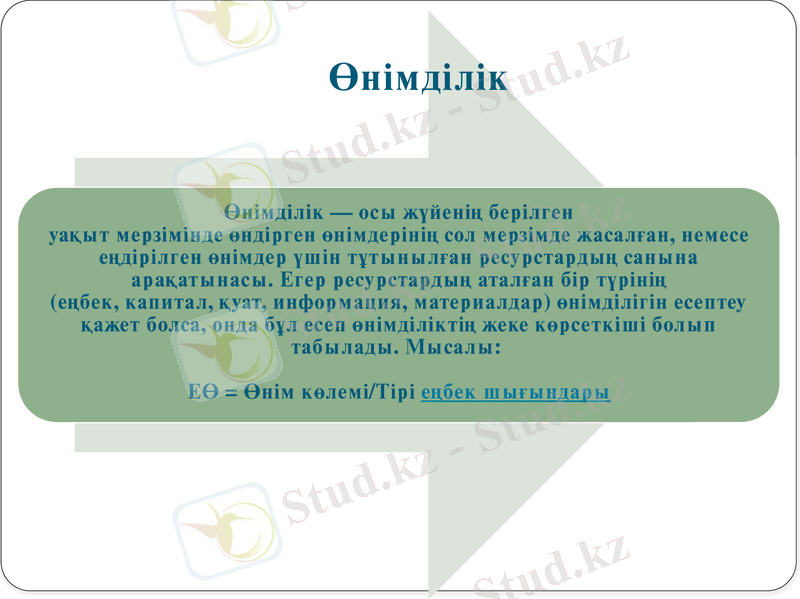

Өнімділік

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz